超额外汇储备的多目标优化及投资组合研究

2016-01-31 02:52罗素梅赵晓菊

财经研究 2015年1期

罗素梅,赵晓菊,3

(1.上海财经大学 上海国际金融中心研究院,上海 200433;2.上海财经大学 金融学院,上海 200433;

3.上海财经大学 上海市金融信息技术研究重点实验室,上海 200433)

超额外汇储备的多目标优化及投资组合研究

罗素梅1,2,赵晓菊1,2,3

(1.上海财经大学 上海国际金融中心研究院,上海 200433;2.上海财经大学 金融学院,上海 200433;

3.上海财经大学 上海市金融信息技术研究重点实验室,上海 200433)

摘要:在我国持有巨额外汇储备且面临较大风险的背景下,如何对外汇储备进行优化配置是政府不可回避的一个重要问题。文章从外汇储备多层次需求和资产选择入手,构建了基于CRRA效用函数的期末财富期望效用最大化和VaR最小化的双目标优化配置模型,并尝试运用多目标优化的NSGA-Ⅱ遗传算法求解出最优资产组合权重,进而结合实际数据计算出我国历年超额外汇储备的最优投资组合。结果表明:(1)在对超额外汇储备资产进行优化配置时,应灵活执行投资策略,充分考虑各类资产的特性,避免投资的盲目性;(2)应减少债权资产权重,增加海外股权投资,支持国内企业“走出去”战略,促进我国产业转型升级和经济结构调整;(3)超额外汇储备资产投资要多元化、分散化,以降低投资风险,实现国家经济利益和战略利益的最大化。

关键词:超额外汇储备;多目标优化;投资组合;NSGA-Ⅱ遗传算法

中图分类号:F830

文献标识码::A

文章编号::1001-9952(2015)01-0107-11

收稿日期:2014-09-07

基金项目:第55批中国博士后基金项目“外汇储备的多层次需求、结构优化及风险控制研究”(2014950702)

作者简介:罗素梅(1975-),女,云南楚雄人,上海财经大学上海国际金融中心研究院博士后研究人员;

Abstract:China’s tremendous amount of foreign exchange reserves put itself at risk, so how to optimize the allocation of foreign exchange reserves becomes an important problem. Focusing on multi-level demand for foreign exchange reserves and asset selection, this paper establishes a dual-objective allocation optimization model concerning the maximization of expected utility of final wealth and VaR minimization of CRRA utility function. It tries to use multi-objective optimization NSGA-II genetic algorithm to solve the optimal portfolio weight, and calculates the optimal portfolios of excess foreign exchange reserves over the years based on the real data. It comes to the conclusions as follows: firstly, the allocation optimization of excess foreign exchange reserves assets should flexibly carry out investment strategies, take full account of the characteristics of all types of assets and avoid blind investment; secondly, China’s assets allocation should reduce the weights of debt assets, increase overseas equity investment and support domestic enterprises’ strategy for overseas businesses, prompting industrial transformation & upgrading and the adjustment to economic structure; thirdly, the investment of excess foreign exchange reserve assets should be in accordance with diversity and decentralization to reduce investment risks and realize the maximization of national economic and strategic interests.

赵晓菊(1955-),女,河北栾城人,上海财经大学上海国际金融中心研究院教授,博士生导师。

一、引言

中国人民银行发布的最新数据显示,截至2014年9月,中国外汇储备余额达3.89万亿美元,远远大于世界其他国家。充足的外汇储备在调节国际收支、抵御金融风险、稳定汇率以及提高国际信誉等方面发挥了积极的作用。但外汇储备并非多多益善,持有外汇储备是有机会成本或是要付出代价的。因此,加强外汇储备管理的重要性不言而喻。

一般来说,一国对外汇储备的需求可划分为适度需求和超额需求两个部分,其中适度需求主要用于满足一国日常性交易,它是一种“刚性”需求,对其进行优化配置时应主要选择安全性高、流动性强的金融资产,实行“稳健型”资产配置策略。而超额外汇储备需求是一国对外汇储备的非经常性盈余需求,是一种“额外”需求,对其进行优化配置时应实行“积极型”投资管理策略,将其投资于“长期性、战略性、高回报”的金融资产或其他资产,以实现经济利益和战略利益的最大化。特别是在我国持有巨额外汇储备且面临贬值风险的背景下,如何科学合理地对超额外汇储备资产进行优化配置,实现其保值增值的目标,是不能回避且迫在眉睫的重要问题。

近年来,外汇储备资产结构优化问题受到了广泛关注,相关研究主要集中在储备资产结构的优化和主权财富基金的投资管理方面。在国外,McCauley和Jiang(2004)选取美国的官方数据,分析了世界各国持有美元资产的情况,得出了各国美元资产的持有结构。Vesilind和Kuus(2005)认为,外汇储备资产分为流动性资产和投资性资产,而且还应持有一部分黄金。Lowery(2008)认为,外汇储备投资应采取更为积极的策略。Bortolotti等(2009)分析了主权财富基金的不同战略目的对其全球资产配置策略的影响,指出应根据不同的国际经济环境选择不同的资产配置策略。Monk(2011)的研究表明,主权财富基金的资产配置策略长期化、资产品种多元化、投资地域分散化的趋势明显;同时,主权财富基金倾向于增加对股权、房地产和私募基金的投资,而减少对固定收益产品和对冲基金的投资。Knill等(2011)检验了主权财富基金投资中双边政治关系的作用,指出主权财富基金的投资决策至少部分来自非金融动机。

随着我国外汇储备的快速增加,国内学者在外汇储备资产优化配置方面也做了一些有益的研究。何帆和张明(2006)认为,应调整中国的外汇储备资产,在降低美国国债投资比率的同时,提高对美国股权、美国机构债和企业债以及黄金的投资比率。梅松和李杰(2008)指出,应将超额外汇储备投资于与宏观经济运行周期相反的风险资产,对于重要部门还可有针对性地进行对冲操作,从而提高社会整体福利水平。盛松成(2008)批驳了“人民币升值损失论”,认为我国当前没有必要大幅降低外汇储备中美元资产的比重。谢平和陈超(2009)研究发现,主权财富基金应从组合投资向战略投资转变。张世贤和徐雪(2009)的研究表明,外汇储备应通过对外直接投资来实现经济可持续发展和福利最大化。周光友和罗素梅(2011)在测度中国外汇储备最优规模的基础上,提出了要对我国超额外汇储备资产进行积极管理以及相应的优化配置策略。Yu等(2012)建立了主权财富基金战略资产配置的最优化模型,认为主权财富基金应在风险程度不同的资产间配置,并模拟出各种资产的权重。韩立岩等(2012)的研究表明,当前我国外汇储备规模过大,可追加主权财富基金,以实现收益最大化。刘澜飚和张靖佳(2012)的研究表明,中国外汇储备对美国风险资产的投资规模将影响其间接转化为美国对中国直接投资的比例,并指出我国中央银行外汇储备规模及投资策略对危机的反应不足,提出了提高外汇储备投资收益的主要方法。罗素梅(2013)认为,应在多层次划分的基础上对外汇储备进行优化配置。宿玉海和孙晓芹(2014)通过建立一个多目标的随机规划模型,根据储备管理当局不同的投资偏好和面临的不同经济状态,对我国外汇储备的国际资产配置问题进行了研究。周光友和罗素梅(2014)认为,交易性外汇储备应主要投资于货币性存款、货币市场基金等流动性较高的金融资产。

近年来,理论界对于外汇储备资产优化配置问题已取得一些有价值的研究成果,但仍存在以下不足:第一,没有充分考虑外汇储备的各种需求及其功能演变特征,而是简单地将一国的外汇储备视为一个整体,从而无法很好地区分适度与超额外汇储备资产之间的界限。由于两者的优化配置应遵循不同的目标、原则和策略,单一的管理模式很难达到外汇储备管理的目标。第二,外汇储备投资管理中大多只注重币种结构的优化,而较少涉及资产结构的优化。为此,本文以外汇储备多层次需求为前提,对超额外汇储备需求进行了多层次划分,并研究了其资产结构优化及投资组合问题,以实现外汇储备保值增值的目标。

二、超额外汇储备的多层次需求及资产选择

从需求角度来看,我们可以将一国外汇储备需求划分为适度储备需求和超额储备需求两类。根据凯恩斯的货币需求理论,人们持有货币的动机包括交易动机、预防动机和投机动机,相应地人们持有货币的需求就包括交易需求、预防需求和投机需求。同样地,一国持有外国货币构成了对外汇储备的需求,其目的是为了满足经济发展过程中的各种外汇需求,从而可将持有外汇储备的动机也分为交易动机、预防动机和投机动机。因此,凯恩斯的货币需求理论适合于分析一国的外汇储备需求。除了适度外汇储备需求外,还应满足不同层次的超额外汇储备需求(投资盈利需求),从而形成了对外汇储备的多层次需求。因此,我们可以根据功能将外汇储备需求划分为不同层次。其中,交易需求和预防需求对应于适度储备需求,投机需求对应于超额储备需求。由于适度储备需求是一国的刚性需求,而超额储备需求是一国的弹性需求,相应地前者对应于凯恩斯的交易需求,后者则对应于投机需求。由此,我们将外汇储备需求划分为适度需求(包括交易需求和预防需求)和超额需求(投机需求)两个层次。本文主要讨论超额外汇储备资产的多层次优化配置问题,而关于适度外汇储备配置,周光友和罗素梅(2014)已做过分析。

根据超额外汇储备资产的功能及投资管理的目标、原则和策略,我们进一步将超额储备需求划分为债权投资需求、对外直接投资需求、股权投资需求和另类投资需求。相应地,本文认为超额外汇储备资产应主要选择债权资产、对外直接投资、股权资产和另类资产四类。其中,债权资产主要包括政府(机构)债券和公司债券,股权资产主要指不同国家、不同行业的股票,而另类资产包括不动产、基础设施和对冲基金等。根据风险程度的高低,债权资产、对外直接投资、股权资产和另类资产分别是低风险资产、中等风险资产、较高风险资产和高风险资产。

三、理论模型

超额外汇储备具有主权性、国际性和资本性等特点,代表的是国家的主权财富,因此其优化配置应注重资产的长期性、战略性和高回报,并充分发挥其维护国家利益的特殊作用,最终实现外汇储备资产增值的目标。超额储备的国际投资既要重点考虑利益目标,也要综合考虑其他目标,如战略目标、金融风险目标等,甚至还要兼顾国家经济结构调整和某些产业海外转移等因素。因此,超额外汇储备的国际组合投资不仅要追求长期投资收益,还要实现和兼顾其他一些目标,这就需要我们应用多目标优化模型进行配置。为此,本文选择基于CRRA效用函数的期末财富效用最大化模型和VaR最小化模型,并综合权衡其他目标和因素,实现多目标下我国超额外汇储备资产的优化配置。

(一)基于CRRA效用函数的期末财富效用最大化模型

1.CRRA效用理论及在超额外汇储备资产配置中的适用性

CRRA效用函数是指相对风险厌恶系数是常数的效用函数,可表示为:

(1)

其中,W表示财富水平,γ表示相对风险厌恶系数。CRRA效用函数被广泛应用于消费和投资效用的分析以及资产配置和风险管理等方面,是新古典框架下的标准效用函数。选择CRRA效用函数来分析超额外汇储备资产优化配置问题,是因为尽管超额外汇储备的国际投资要实现多个目标,但期末财富效用最大化是一个主要目标,CRRA效用的应用环境和可加性特征适合于分析财富效用问题。

2.基本模型

假设原始财富为W0,在无风险资产和风险资产之间进行配置,设无风险资产的名义收益率为rf,风险资产的收益率为ri。选择投资风险资产的比例为α,投资无风险资产的比例则为1-α,以最大化期末财富W的期望效用。资产配置的目标函数可表示为:

(2)

在无风险资产和风险资产都以连续复利计息的情况下,期末财富W可表示为:

W=[αW0exp(rf)+αW0(exp(ri)-exp(rf))]+(1-α)W0exp(rf)

=αW0(exp(ri)-exp(rf))+W0exp(rf)

(3)

在CRRA偏好下,效用函数可表示为:

(4)

在CRRA效用中,财富是同质的,求解时可将W0视为1。

3.超额外汇储备资产优化配置模型

超额外汇储备投资采取追求长期性、战略性和高回报的积极型投资管理策略,该策略要求其投资组合主要选择中长期的风险资产,而且要多元化和分散化投资,并适当体现国家发展战略。我们假定超额外汇储备的投资管理部门是代表国家的“理性经济人”,其资产配置目标是追求期末财富效用最大化或长期收益最大化。*“收益最大化”是指国家经济利益和战略利益最大化。投资管理部门选择债权资产、对外直接投资、股权资产和另类资产这四类风险程度不同的资产进行投资组合,以实现一定时期内超额外汇储备资产组合财富的期望效用最大化目标。

借鉴Yu等(2012)针对主权财富基金的研究,我们建立以期末财富期望效用最大化为目标的我国超额外汇储备资产优化配置模型。假定我国超额外汇储备的期初资产为W0,期末财富为W。将W0配置到债权资产、对外直接投资、股权资产和另类资产中,用Ai(t)(i=1,2,3,4)表示这四类资产,t=0时投资组合可以表示为W0(A1,A2,A3,A4)T。用αi(t)(i=1,2,3,4)表示各类资产的权重,若将W0视为1,外汇储备资产组合就可以表示为α(α1,α2,α3,α4)T。用ri(t)(i=1,2,3,4)表示各类资产的名义收益率,用Δt表示资产组合的持有期,所有资产的收益率都按连续复利计算。

在CRRA偏好下,对于四类资产,0<γi<1,且γ1<γ2<γ3<γ4。假定四类资产是相互独立的,并且它们的财富效用是可加的,则有:

(5)

假定风险资产Ai(t)(i=1,2,3,4)服从几何布朗运动,可表示为:

dAi(t)=ri(t)Ai(t)dt+σi(t)Ai(t)dω(t)

(6)

其中,σi(t)表示风险资产Ai(t)收益率的标准差,ω(t)表示标准布朗运动。

假设风险资产Ai(t)的收益率服从连续正态分布,则Δln(Ai(t))服从标准正态分布,再假定ri(t)=ri,σi(t)=σi,则有:

(7)

当资产组合的持有期为Δt时,风险资产的期望效用函数可表示为:

(8)

(9)

αi(t)表示期初超额外汇储备投资于四类风险资产的权重,即αi(t)=Ai(t)/W0,当持有期为Δt时,期末财富W的期望效用最大化问题为:

(10)

约束条件为:

(11)

(二)VaR最小化模型

超额外汇储备的全球资产优化配置涉及不同国家、不同行业的资产选择,也涉及不同市场上不同货币的不同资产类型。各种货币的利率、汇率等都会成为储备资产国际投资的风险因子,各种风险因子之间的相互作用机理很复杂,因此在储备资产国际分散化投资管理时需要综合考虑所面临的利率风险、汇率风险等市场风险。为此,我们采用VaR方法来综合分析测度超额外汇储备资产组合所面临的国际市场风险,并基于VaR最小化建立我国超额外汇储备资产优化配置模型,进而通过模拟求解各类资产权重。

期初资产W0可表示为:

W0=A1(t)+A2(t)+A3(t)+A4(t)

(12)

(13)

其中,ln(VaRci)表示lnAi(Δt)在置信水平ci下的VaR值,ci可进一步表示为:

(14)

(15)

(16)

将式(16)转化为指数形式,则VaRci的表达式为:

(17)

根据式(17),资产组合VaR最小化问题为:

(18)

综合式(10)和式(18),我们最终得到超额外汇储备资产组合的期末财富效用最大化和市场风险最小化双目标优化模型:

(19)

约束条件为:

(20)

式(20)表示超额外汇储备资产组合的权重之和为1,而且各类资产均不允许卖空。通过求解以上双目标优化模型,我们可以得到超额外汇储备资产组合中各类资产的最优权重。

四、方法与数据

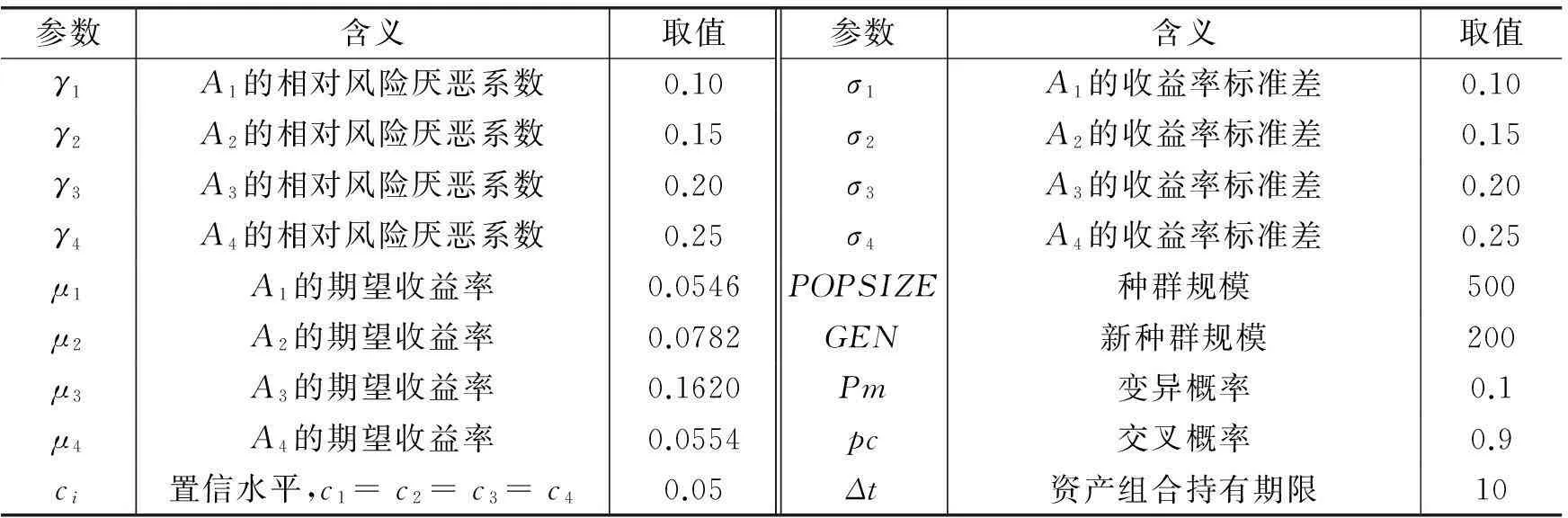

由于NSGA-Ⅱ遗传算法是目前公认的求解多目标优化问题最好的算法之一,本文采用该方法来求解以上的期末财富期望效用最大化和市场风险最小化双目标优化模型。为了避免在设定NSGA-Ⅱ遗传算法参数时的主观性,本文利用各投资标的实际数据,并结合超额外汇储备资产和各类资产的特点,计算或估计相应的参数。

1.债权资产收益率。本文选择不同类型国家的债权资产来计算投资收益率。首先,选择发达国家(包括美国、英国、德国、日本、法国、加拿大和意大利)1991-2011年每年的10年期国债收益率、政府机构债券收益率以及高等级企业债券收益率,计算它们的算术平均值,得到发达国家的债券收益率。然后,选择除中国以外的金砖国家(巴西、俄罗斯、印度和南非)1991-2011年每年的10年期债券收益率,计算它们的算术平均值,得到发展中国家的债券收益率。最后,计算发达国家和发展中国家债券收益率的算术平均值,得到所有国家的债券平均收益率。

2.对外直接投资收益率。当前,我国正面临经济转型和产业结构调整,本文认为利用外汇储备支持我国企业“走出去”战略是外汇储备运用的创新,它不仅可以实现我国产业的对外转移,从中获取相对较高的利润回报,还可以实现国家的战略利益。因此,本文将对外直接投资作为外汇储备投资的一个重要标的。我国从2006年开始才公布对外直接投资收益率数据,所以我们选择2006-2011年的平均收益率作为中国对外直接投资收益率。

3.股权资产收益率。本文将全球股票市场的收益率作为外汇储备投资股权资产的收益率。首先,计算主要发达国家(美国、德国、法国和日本)1991-2011年的算术平均股票收益率;然后,计算主要发展中国家(南非、俄罗斯、印度和巴西)的算术平均股票收益率;最后,计算主要发达国家和发展中国家股票平均收益率的算术平均值,得到全球股票的平均收益率。

4.另类资产收益率。本文主要考虑以房地产为代表的不动产投资,但由于发展中国家的房地产市场不太成熟,我们选择主要发达国家(英国、美国、法国、德国和日本)1991-2011年的房地产收益率数据,计算它们的算术平均值,得到全球房地产的平均收益率。

相关参数的计算或估计结果见表1。

表1 NSGA-Ⅱ算法参数设定

五、模型求解与结果分析

(一)模型求解

根据相关参数取值,我们运用MATLAB求解了上文的双目标优化模型式(19)和式(20),结果见图1。从中可以看到,在经过多次迭代之后得到的Pareto最优解集中,种群的分布形如一条断断续续的线段,还带有一定的趋势,波动幅度也较小,而且较为集中。这说明所有种群已经收敛到一个较小的区域内,个体也均匀分布在解集中。图中每个点对应一个Pareto最优解,而且很好地保留了边界个体,说明模型的优化是比较成功的。*限于篇幅,文中未给出最优解集表,如有需要可向作者索取。

图1 Pareto最优解集前沿图 图2 CRRA和VaR的波动趋势

(二)结果分析

为了进一步了解Pareto最优解集,我们分别对CRRA效用函数、VaR以及各类资产的权重进行了深入分析,以揭示它们的波动趋势及相互关系。从CRRA和VaR的波动趋势看(见图2,内环表示VaR,外环表示CRRA),VaR在0.5-1.5之间波动,CRRA则在2-3之间波动,它们之间不相交,并形成一个区间。

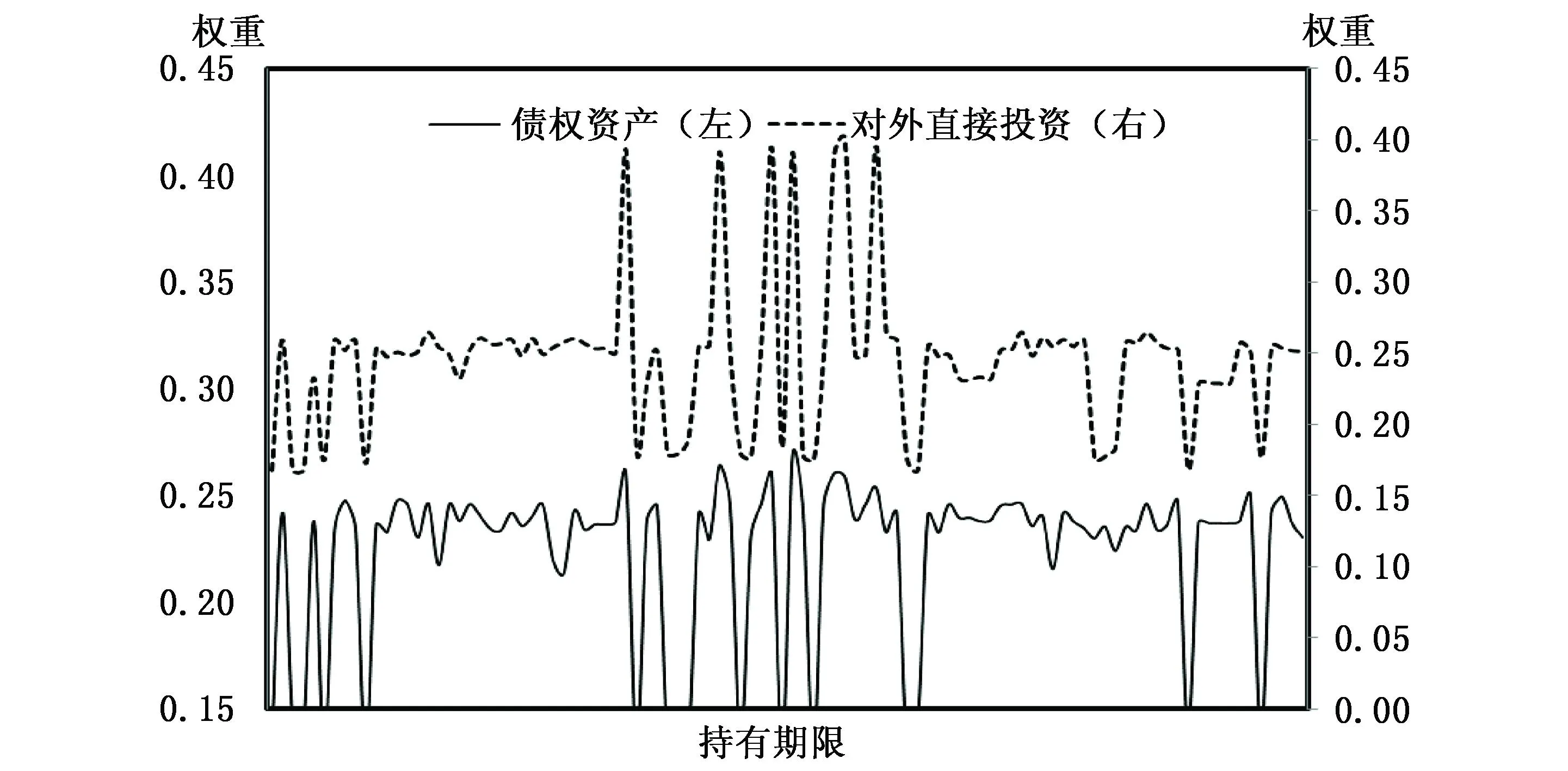

从图3中可以看到,债权资产的权重在13%-27%之间波动,波动的频率较高且幅度较大。这说明债权投资的弹性较大,同时表明在超额外汇储备资产优化配置中债权资产可供选择的余地较大。对外直接投资的权重在16%-40%之间波动,波动幅度非常大,但波动频率并不高且相对稳定。这说明在超额外汇储备资产优化配置中,应保持对外直接投资比例的相对稳定,不宜随时调整其权重。

图3 债权资产和对外直接投资权重波动趋势

从图4中可以看到,股权资产的权重在20%-56%之间波动,和债权资产一样,波动幅度较大且较为频繁,是所有资产中波动幅度最大的,反映了以股票为代表的股权资产波动性和风险较大的特征。不过,资产组合中股权资产的调整相对容易,可根据资产配置需要在区间内灵活调整其权重。而另类资产的权重在12%-38%之间波动,波动幅度也较大,但除了偶尔有异常波动外,总体上在15%-20%之间波动。这反映了以不动产为主的另类投资具有异常波动的特征,而且由于不动产的流动性较差,调整其权重的灵活性较差,因此另类资产的风险是所有资产中最高的。

图4 股权资产和另类资产权重波动趋势

综上分析,债权资产、对外直接投资、股权资产和另类资产的权重区间分别为13%-27%、16%-40%、20%-56%以及12%-38%。各类资产的权重区间可为超额外汇储备投资提供参考,有效降低投资的盲目性。但在Pareto最优解集中,由于各类资产的权重之和为1,它们之间存在此消彼长的关系,而且各类资产的权重区间较大,可能造成资产权重调整较为随意,因此这种根据区间选择最优资产权重的方法存在明显的缺陷。而NSGA-II遗传算法的最大优点在于,求解多目标优化模型时不需要将多目标转化为单目标,也没有必要对各目标事先设定优先级别,而只需求出一个Pareto最优解集或非劣解集,且解集之间也没有优劣之分,从而可以根据实际需要从中选择符合自身偏好的满意解,作为设计方案的依据。

Pareto最优解集中存在很多最优解,可供选择的结果太多无疑会使政府在选择最优资产组合时变得无所适从,增加选择的难度。为此,我们计算了各类资产最优权重的平均值,以此作为超额外汇储备资产最优配置,结果见图5。从中可以看到,在我国超额外汇储备资产最优配置中,债权资产、对外直接投资、股权资产和另类资产的权重分别为22.32%、24.51%、37.38%和15.79%,其中股权资产占比最大,而另类资产占比最小。最优配置结果不仅体现了超额外汇储备管理应遵循的目标、原则和策略,还反映了追求长期性、战略性和高回报的目标,优化结果符合预期。

图5 超额外汇储备优化配置结果

根据以上超额外汇储备资产组合的最优资产权重,并结合我国历年超额外汇储备规模数据,我们可以计算出各年各类资产应持有的数量,从而得到超额外汇储备资产的动态投资组合。2007-2011年我国超额外汇储备资产的优化配置情况见表2。结果表明,按照上文求解得到的各类资产的最优权重,2011年的超额外汇储备中,应持有债权资产4 323.18亿美元、对外直接投资4 747.37亿美元、股权资产7 240.17亿美元和另类资产3 058.38亿美元。同理,2010年的超额外汇储备中,这四类资产的持有数量应分别为3 871.40亿美元、4 251.26亿美元、6 483.56亿美元和2 738.77亿美元。运用同样的方法,可以得到其他年份的资产配置结果。

表2 2007-2011年我国超额外汇储备资产优化配置 单位:亿美元

注:2007-2011年我国超额外汇储备规模数据采自罗素梅(2013)。

六、结论与建议

本文将外汇储备需求划分为适度需求和超额需求两类,并根据各类金融资产的风险高低,将超额外汇储备需求又进一步划分为不同的需求层次。我们认为,超额外汇储备资产的盈利需求可通过投资多层次的金融资产和非金融资产来满足,而多层次的资产选择在为超额外汇储备拓展投资空间的同时,也加大了储备资产优化配置的难度。因此,应遵循超额外汇储备管理的目标和原则,充分考虑各类资产的特性,灵活执行投资策略,以避免投资的盲目性。本文将超额外汇储备资产视为一国的主权财富,它具有主权性、国际性和资本性等特点。因此,超额外汇储备管理不仅要追求长期投资收益,还要实现和兼顾一些其他目标,这就要求我们对其进行多层次、多目标的优化配置。

测算结果表明,在我国超额外汇储备最优资产组合中,债权资产、对外直接投资、股权资产和另类资产的比例应分别为22.32%、24.51%、37.38%和15.79%。结合2007-2011年我国超额外汇储备规模数据,本文进一步计算出与各类资产权重相对应的具体投资数量。结果表明,2011年我国超额外汇储备中,应持有债权资产4 323.18亿美元、对外直接投资4 747.37亿美元、股权资产7 240.17亿美元和另类资产3 058.38亿美元。

本文不仅求解出超额外汇储备资产组合中各类资产的权重,还结合实际数据计算出具体的投资规模,使研究结果更具有实际意义和可操作性,从而为外汇储备投资管理部门提供了较为可靠的参考依据。

参考文献:

[1]韩立岩,魏晓云,尤苗.外部冲击下外汇储备与主权财富基金的最优配置[J].系统工程理论与实践,2012,(3);664-672.

[2]何帆,张明.外汇储备的积极管理:新加坡、挪威的经验与启示[J].国际金融研究,2006,(6):4-13.

[3]刘澜飚,张靖佳.中国外汇储备投资组合选择——基于外汇储备循环路径的内生性分析[J].经济研究,2012,(4):137-148.

[4]罗素梅.外汇储备的多层次动态决定及资产优化配置研究[D].上海:同济大学博士学位论文,2013.

[5]梅松,李杰.超额外汇储备的宏观风险对冲机制[J].世界经济,2008,(6):27-38.

[6]盛松成.“人民币升值中国损失论”是一种似是而非的理论——兼论我国外汇储备币种结构调整的问题[J].金融研究,2008,(7):35-39.

[7]宿玉海,孙晓芹.中国外汇储备结构多目标管理的实证研究[J].国际金融研究,2014,(3):32-42.

[8]谢平,陈超.论主权财富基金的理论逻辑[J].经济研究,2009,(2):4-17.

[9]张世贤,徐雪.我国主权财富基金的投资方向选择问题——基于国家利益原则的战略视角[J].中国工业经济,2009,(7):76-85.

[10]周光友,罗素梅.外汇储备最优规模的动态决定——基于多层次替代效应的分析框架[J].金融研究,2011,(5):29-41.

[11]周光友,罗素梅.外汇储备资产的多层次优化配置——基于交易性需求的分析框架[J].金融研究,2014,(9):18-33.

[12]Bortolotti B, Fotak V,Megginson W,et al. Sovereign wealth fund investment patterns and performance[R]. FEEM Working Paper No. 22, 2009.

[13]Knill A M, Lee B-S, Mauck N. Bilateral political relations and the impact of Sovereign wealth fund investment[J]. Journal of Corporate Finance, 2011, 18(1): 108-123.

[14]Lowery C. The role of Sovereign wealth funds in the global economy[R]. Remarks at Barclays Capital’s 12th Annual Global Inflation-Linked Conference, 2008.

[15]McCauley R N, Jiang G. Treasury yields and foreign official holdings of US bonds[R]. BIS Quarterly Review, 2004.

[16]Monk A. Sovereignty in the era of global capitalism: The rise of Sovereign wealth funds and the power of finance[J]. Environment and Planning A, 2011, 43(8): 1813-1832.

[17]Vesilind A, Kuus T. Application of investment models in foreign exchange reserve management in Eesti Pank[R]. Eesti Pank Working Paper No. 6, 2005.

[18]Yu J, Xu B, Yang H, et al. The strategic asset allocation optimization model of Sovereign wealth funds based on maximum CRRA utility & minimum VAR[J]. Procedia Computer Science, 2012, 5(1): 2433-2440.

On Multi-objective Optimization and Portfolio

of Excess Foreign Exchange Reserves

Luo Sumei1,2, Zhao Xiaoju1,2,3

(1.ShanghaiInstituteofInternationalFinanceCenter,ShanghaiUniversityof

FinanceandEconomics,Shanghai200433,China;2.SchoolofFinance,

ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China;

3.ShanghaikeyLaboratoryofFinancialInformationTechnology,Shanghai

UniversityofFinanceandEconomics,Shanghai200433,China)

Key words:excess foreign exchange reserve;multi-objective optimization;portfolio;NSGA-Ⅱ genetic algorithm

(责任编辑康健)

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

统计与决策(2017年2期)2017-03-20

建筑科学与工程学报(2016年6期)2017-01-18

数学学习与研究(2016年17期)2017-01-17

商情(2016年43期)2016-12-23

软件导刊(2016年11期)2016-12-22

电脑知识与技术(2016年21期)2016-10-18

现代计算机(2016年34期)2016-02-28

智能系统学报(2015年4期)2015-12-27