基于FMEA的MPAcc人才培养风险评估

2016-01-29 05:51:10孙凌云

重庆理工大学学报(社会科学) 2015年12期

关键词:风险评估

程 平,孙凌云

(重庆理工大学 a.会计学院; b.MPAcc教育中心,重庆 400054)

基于FMEA的MPAcc人才培养风险评估

程平a,b,孙凌云a

(重庆理工大学a.会计学院; b.MPAcc教育中心,重庆400054)

摘要:随着全国MPAcc教育规模的不断扩大,其培养风险越来越大,如何对这些风险进行评估并有针对性地改进是提高人才培养质量的一个重要方面。以重庆理工大学MPAcc教育为例,基于COSO内部风险管理框架的视角,引入FMEA方法对MPAcc人才培养进行风险评估,不断地进行风险识别并及时反馈,进而提高MPAcc人才培养的质量。

关键词:MPAcc;COSO框架;FMEA;风险评估

中图分类号:G647

文献标识码:A

文章编号:1674-8425(2015)12-0139-05

Abstract:As the national expansion of the scale of MPAcc education, there is more and more training risk, and how to evaluate the risks and make improvement is an important aspect to improve the quality of personnel training. Taking the MPAcc education of Chongqing University of Technology as an example, based on perspective of the COSO internal risk management framework and introduced FMEA method, we had the risk assessment of MPAcc personnel training and had timely feedback in risk identification constantly and then to improve the training quality of MPAcc talent.

收稿日期:2015-08-25

基金项目:重庆市教委人文社会科学研究项目“高校‘学生为本位’的实效性心理健康教育体系构建”(14SKH14);重庆市社会科学规划项目“青少年学生心理品质积极发展教育研究”(2015YBJY059);重庆市高等教育教学改革研究项目“积极心理思潮背景下高校心理健康教育模式探索”(153088)

作者简介:吴志斌,男,重庆人,讲师,硕士,研究方向:心理健康教育、思想政治教育。

doi:10.3969/j.issn.1674-8425(s).2015.12.025

MPAcc Talent Training Risk Assessment Based on FMEA

CHENG Pinga,b, SUN Ling-yuna

(a.College of Accounting; b.MPAcc Education Center,

Chongqing University of Technology, Chongqing 400054, China )

Key words: MPAcc;COSO framework; FMEA;risk assessment

一、引言

研究生教育由原来的精英教育逐渐成为普及化教育,为了加快高层次、应用型会计人才的培养步伐,提高我国会计人员队伍的整体素质,2003年12月国务院学位委员会正式批准建立会计硕士专业学位(Master of Professional Accounting,简称MPAcc)[1]。近年来,随着招生规模的不断扩大,MPAcc教育培养风险也越来越大。院校要想在复杂的环境下提高其培养质量,应该整体把握风险评估流程。

FMEA(Failure Modes and Effects Analysis,失效模式及影响分析)[2]是一种可靠性分析的重要定性技术,使用结构化的系统程序方法,及早发现潜在的失效模式,探讨其失效原因及失效发生后对上一层分系统、次系统和系统所造成的影响,并采取适当的预防措施和改进方案。

二、MPAcc人才培养风险评估流程

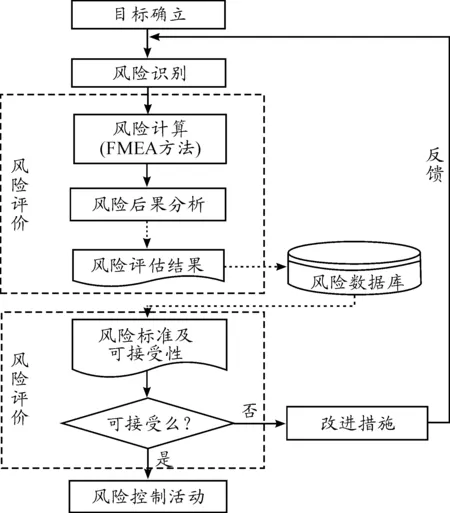

在深化MPAcc教育改革的推进过程中,招生规模扩大及高校之间竞争压力增大,健全的风险评估机制成为实施内部控制的重要环节[3-4]。2013年5月,COSO(The Committee of Sponsoring Organisations of the Treadway Commission,美国反虚假财务报告委员会下属的发起组织委员会)发布了《内部控制——整合框架》的更新版本[5],这是自1992年该框架发布以来的首次修订。在COSO框架下,内部控制系统是由控制环境、风险评估、内控活动、信息与沟通、监督5要素组成。COSO框架首次将风险评估[6]纳入内部控制框架之中,作为内部控制的要素之一。风险评估是对内部和外部风险进行确认和分析的过程,分为4个步骤:一是设立目标,这是风险评估的前提条件;二是识别与目标相关的风险;三是分析被识别风险的后果和可能性;四是对风险进行评价,并考虑适当的控制活动。本文以重庆理工大学MPAcc教育为例,基于COSO内部风险管理框架的视角,引入FMEA方法对MPAcc人才培养进行风险评估,具体流程如图1所示。

(一)确立MPAcc的培养目标

MPAcc培养目标必须与其风险容量相一致,风险容量是完成目标时所愿意接受的风险程度和数量,也是风险承受度的决定性因素。制定MPAcc目标时,应在风险容量允许的范围内尽可能完整、准确地描述和列举目标。风险评估目标的确立必须要遵守可行性、具体性、阶段性等原则,只有目标确立之后,才可以识别和评估影响目标实现的风险并且采取必要的行动来管理风险。

根据MPAcc教指委的参考性培养方案,MPAcc教育的培养目标是能够培养掌握会计职业领域相关理论知识、具有较强解决实际问题能力、能够承担专业技术和管理工作、具有良好职业素养的高层次应用型专门人才[7]。目前社会对会计人才的要求已经不是传统意义上的记账式会计,而是要求其具有多学科背景,能在激烈的市场竞争中,将理论和实践结合起来分析、解决问题,当然还需要有良好的沟通协调能力以及准确的职业判断能力。在这个导向之下,重庆理工大学根据自身的条件针对培养过程的各个环节构建并不断改革和完善课程体系,旨在“培养走向前台的会计师”。

图1MPAcc培养风险评估流程

(二)识别与培养目标相关的风险

确立了MPAcc的培养目标之后,紧接着就要识别与培养目标相关的风险。风险的识别可以从外部和内部两个方面来分析,需要遵循实时性、系统性、重要性、经济性等原则。

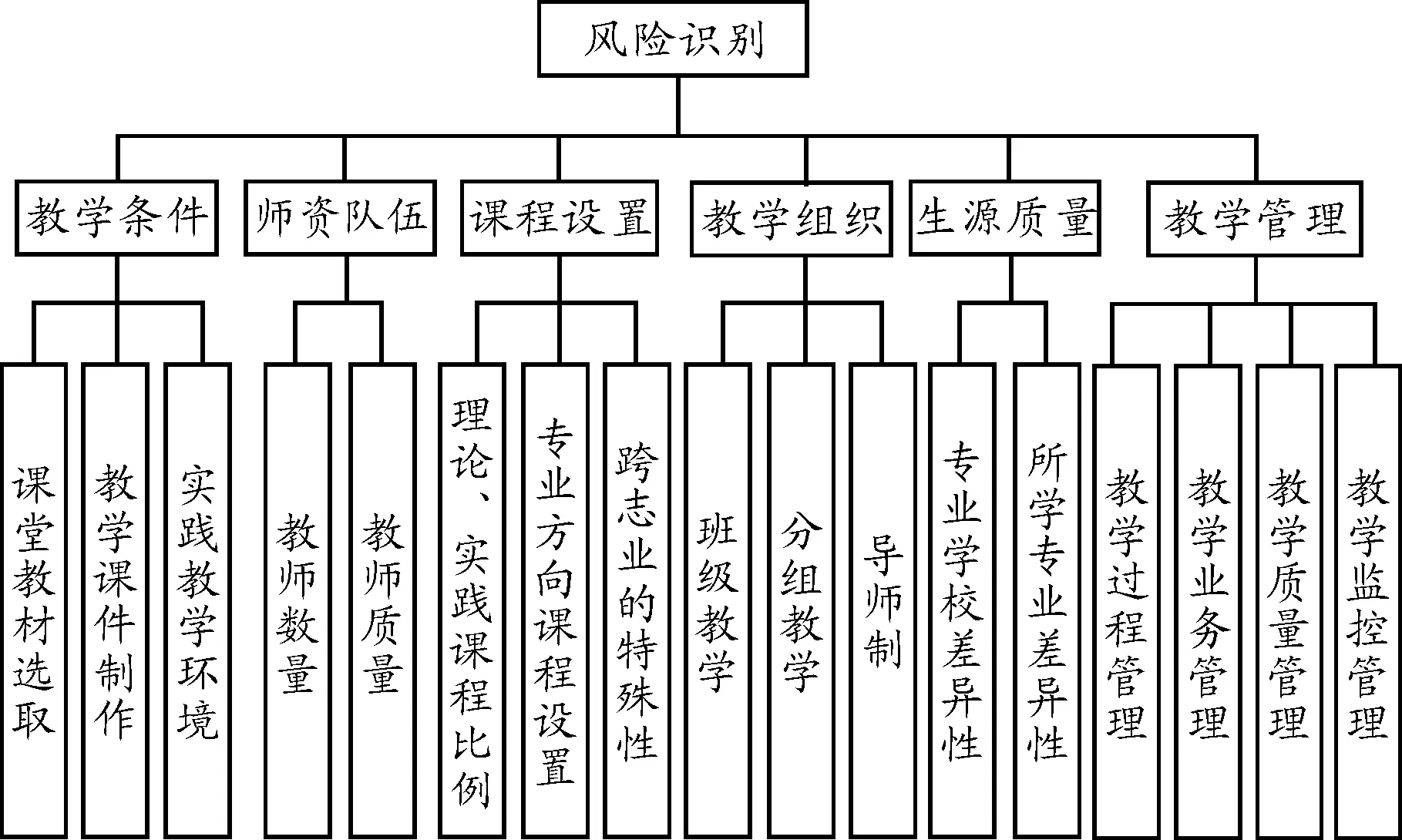

在重庆理工大学MPAcc的培养过程中,从外部来看主要是宏观大环境的风险,整个国家、社会对MPAcc教育的改革、投入、培养目标要求等因素引起的风险,不同阶段的风险存在差异性,在这里要遵循实时性的原则。从内部来看,主要是学校自身的一些教育要求以及培养对象引起的风险,在这个过程中需要系统地了解整个培养过程,从教学条件、师资队伍、课程设置、教学组织、生源质量、教学管理等众多影响因素,按照风险活动的内在流程、顺序和内在结构的关系进行风险识别[8]。在这些环节的识别过程中,除了单一环节的识别之外还要注意各个环节之间的紧密联系,遵循系统性的原则。各培养环节的风险如图2所示。

图2各培养环节的风险

在教学条件环节,与培养目标相关的风险主要包括课堂教材选取、教学课件制作以及实践教学环境方面。课堂教材选取的适当性以及教学课件的制作是否规范、是否符合教学大纲要求,将直接影响学生对于课堂知识的理解以及课后的复习回顾。MPAcc的课程比较偏向于实务类,选取教材的时候就更适合选用案例研究类的,教学课件的制作也应加入案例讨论的部分。当然,能否提供良好的实践教学环境也存在一定的风险性,这将影响到学生是否可以更好地理解课堂所学并用于实践,以便于更好地适应以后的工作。

在师资队伍环节,与培养目标相关的风险主要包括教师的数量和质量。教师的数量和质量在一定程度上会影响课程的开设。比如会计信息化方面的教师数量较少,就会导致偏向于信息化的课程开设比较少,而这将在一定程度上影响到培养目标的实现。

在课程设置环节,与培养目标相关的风险主要包括理论、实践课程比例安排以及专业方向课程设置方面。首先是理论、实践课程比例的安排是否恰当,将直接影响到学生能力的培养。需要根据培养目标,合理地安排比例,从而更大限度地提高学生理论与实践相结合的能力。其次,不同专业方向其课程设置是否恰当。全日制的iCFO和iCPA方向,在职的企业会计与税务管理、资本运营与财务管理培养方向,在课程设置的时候就应考虑不同方向培养目标的差异性所带来的风险。再次是跨专业的特殊性。专业基础知识的欠缺在一定程度上会制约、影响其更深层次专业知识的学习以及培养目标的实现。因此,在课程设置的过程中需要考虑其特殊性所带来的风险。

在教学组织环节,与培养目标相关的风险主要是班级教学、分组教学和导师制方面。首先,针对不同的研究方向需要采用分班制的方式,必修和选修课程的教学班计划都会影响到能否真正实现这一研究方向培养目标。其次,同一班级可采用分组教学的方式,跨专业和本专业学生具有相似性也有差异性,能否更好地利用各自的优势并使其发挥到最大限度,在分组教学的设置和划分过程中都存在相应的风险。最后,导师制的存在以及合理利用也存在风险。MPAcc采用的是双导师制度,校内导师主要负责的是学校内部的一些相关事宜,校外导师主要负责的是实习实践部分事宜,能否充分发挥双导师制度的优势是存在一定风险性的。

在生源质量环节,与培养目标相关的风险主要是学生毕业院校以及所学专业。重庆理工大学MPAcc的生源中跨专业占很大比例,同等学历的情况也是存在的,如何更好地控制生源质量是存在一定风险的,生源质量较差实现培养目标难度就会加大,风险也相应较大。

在教学管理环节,与培养目标相关的风险主要是教学过程管理、教学业务管理、教学质量管理以及教学监控管理方面。教师是教学过程的主导因素,学生是教学过程的主体因素,教学内容和手段是教学过程的客观因素。比如,在整个教学过程中涉及到课程的考核,考核环节风险主要是考核方式以及分值分配比例方面。首先是考核方式可能存在的风险,不恰当的考核方式可能无法正确地反映学生的实际能力,也会导致无法对其准确的评价。其次,课程最终成绩中各项指标的分值分配比例安排可能存在风险,应加大课程核心内容所占最终成绩的比例,避免对该课程成绩不客观的评价。MPAcc偏向于实务,在其实习实践环节涉及到的与培养目标相关的风险主要是特色培养和校外实习方面。在特色培养过程中,比如“MPAcc大讲堂”在不同学习阶段涉及到的报告内容存在一定的差异、不同时间学生的接受能力存在一定的差异,对报告的实际效果产生风险。校外实习对于学生自身能力的提高也可能存在一定的风险。整个教学过程的控制,以及各个过程的质量控制、监督管理,都会使得培养目标的实现存在风险因素。

(三)计算、分析被识别的风险

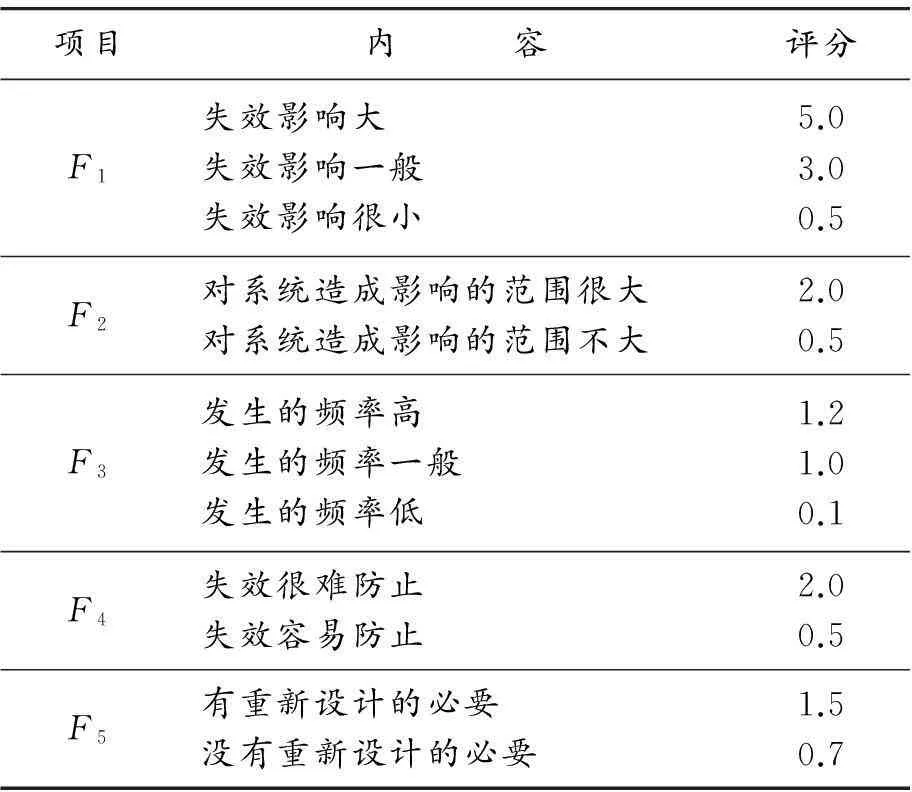

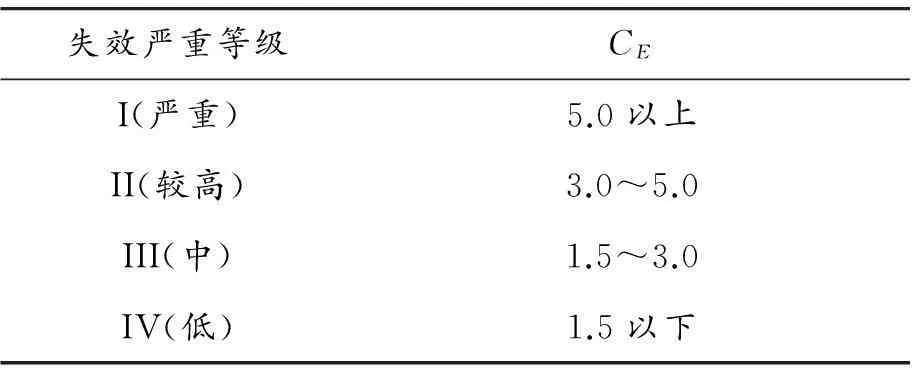

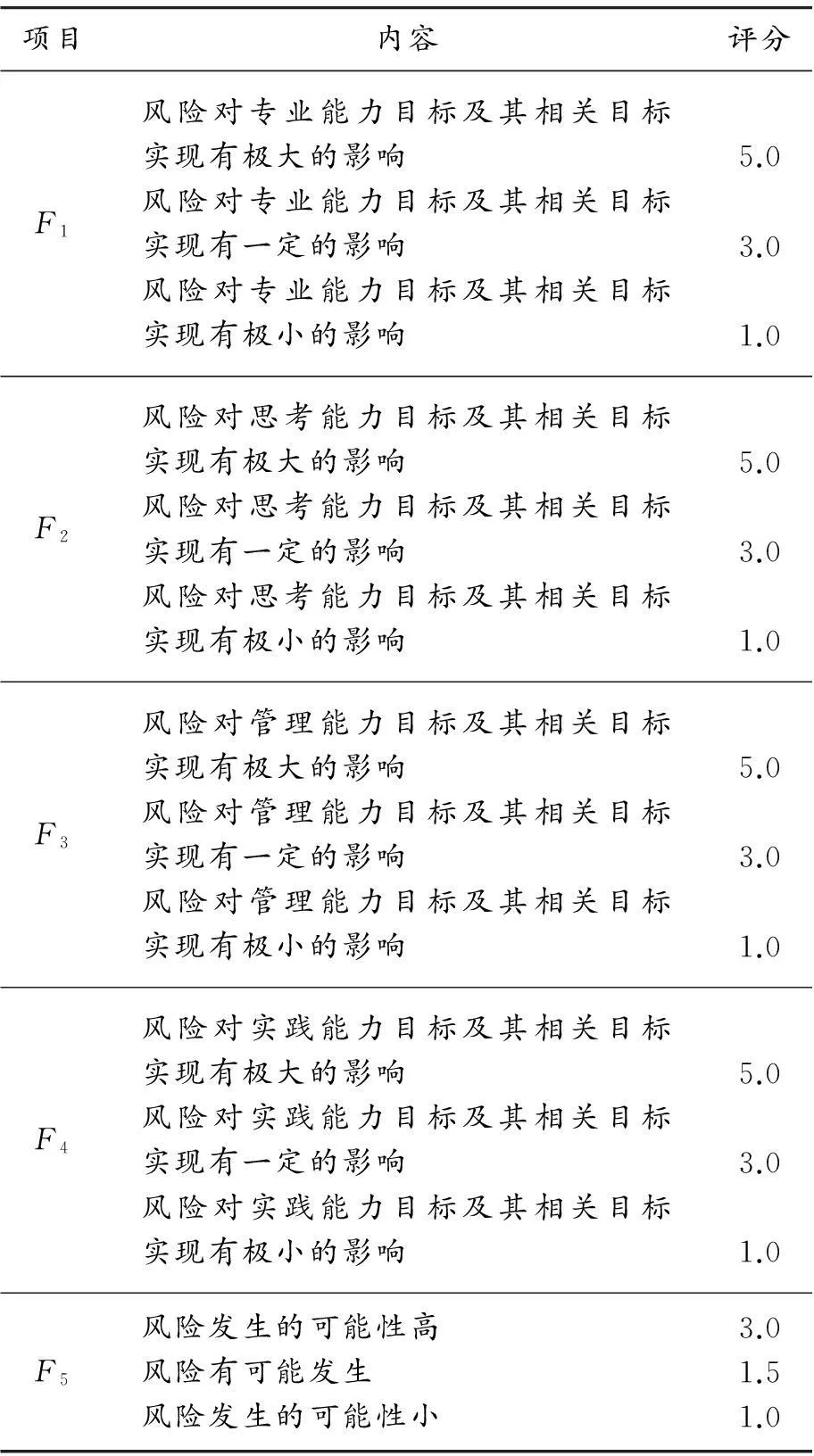

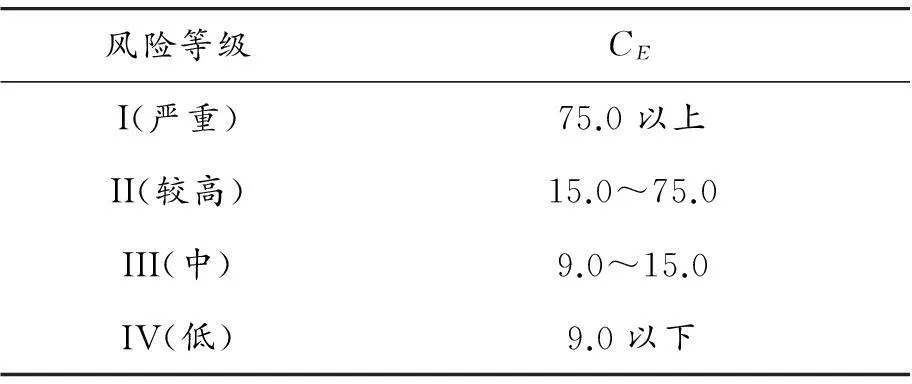

在识别了与MPAcc培养目标相关的风险之后,就需要采用一定的方法对这些风险进行分析。参考FMEA的失效评点法和致命度评点法,根据COSO框架下的风险评估的特性及要求,将每一类风险细分为积累评点要素,对风险所造成的影响或危害进行综合判断与分级。制定风险评点的要素Fi(0≤Fi≤5),各因子Fi的评分标准见表1,然后其评点值由各风险评点要素相乘而得 CE=F1×F2×F3×F4×F5。在获得评点值后确定风险的后果和可能性,根据表2将其严重性进行等级划分,之后形成风险评估结果,并据此建立风险数据库。

表1 因子评分标准

表2 CE与失效等级关系

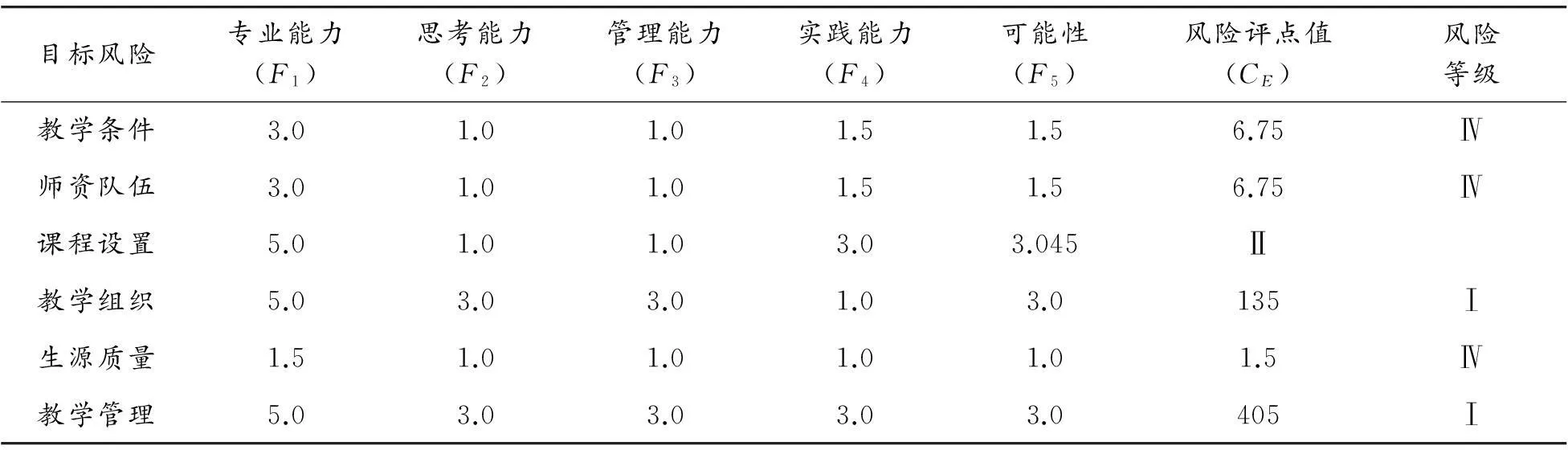

针对被识别的风险以及上述介绍的FMEA方法,根据重庆理工大学2012年培养计划,对重庆理工大学MPAcc培养过程的风险进行计算。评分项目对应培养目标,分别包含专业能力、思考能力、管理能力、实践能力以及风险发生的可能性,表3所示为风险评点法各项评点要素值打分标准。风险评点值与风险等级的关系如表4所示。针对各个环节的风险对培养目标产生的影响进行分值确定,表5所示为各个培养环节对培养目标产生风险的等级评定。

由表5可见,教学组织以及教学管理的风险等级比较高,课程设置、教学条件、师资队伍以及生源质量的风险等级相对较低。教学组织和教学管理的风险对整个培养目标影响较大,可能导致各方面能力无法更好的得到提高。教学管理中课程考核环节的风险可能导致无法正确评价学生的能力,比如可能存在高分低能的情况。课程设置中实践课程相对于理论课程设置的比例偏小,会导致理论能力与实践能力的偏差。对于教学条件、师资队伍以及生源质量环节,可在问题产生之前通过相应的资金扶持或者政策制度有效地避免相关问题,进而降低风险。在结合风险等级对风险后果进行相关分析后,需要将分析结果报告录入风险数据库,以便之后的控制活动顺利进行。

表3 风险评点法各项评点要素值打分标准

表4 风险评点值与风险等级关系

(四)评估相关风险,并考虑适当的控制活动

风险评估是一个持续反复的过程,不能一劳永逸。风险数据库建立后,需要根据风险标准及可接受性对其进行评价,如果可接受,则进行适当的风险控制活动;否则,需要根据环境等因素的变化,持续收集与风险变化相关的信息,不断进行再识别和再分析。

参照风险数据库中的分析结果报告,可以看出教学组织和教学管理环节风险的等级较高,其次是课程设置环节,最后是教学条件、师资队伍、生源质量环节。针对这些情况,重庆理工大学MPAcc及时调整培养计划,如在教学组织环节,不同研究方向的教学分班进行,尽可能发挥最大优势的搭配。与此同时,充分发挥校内导师和行业企业专家的优势,让学生更大程度利用校内外提供的资源。在教学管理环节,严格做好整个过程的管理、监控。比如针对每门课程的考核,调整考核方式以减少无法正确评价导致的风险,案例分析类课程主要考核案例相关报告以及案例相关研究论文的写作,财务会计类则主要考察对会计专业知识的掌握和理解情况。在课程设置环节,根据不同的学习阶段安排不同课时量的理论课程、案例分析课程以及实务操作课程,针对MPAcc培养目标的要求,增大实务方面相关课程的比例,邀请行业企业专家进行授课,并组织相关的实际调研,提高学生的实际操作能力。课程设置中的特色培养部分,根据相应阶段的课程学习情况安排合适的讲座内容,比如开学时进行入学教育以及职业规划方面的报告,中期时进行一些会计核算工具、税务等方面的报告。为控制好不同专业方向课程的差异性以及跨专业学生的特殊性,周末设置补修课程(“中级财务会计”“财务管理”“审计”等),集中进行会计专业核心课程的学习。在中期考核和论文答辩环节,提前做一些与开题及毕业论文相关的讲座与报告等。在教学条件方面,结合培养目标以及教学计划的安排,尽可能地提供更方便、更适宜的教学环境。比如一些操作性较强的课程可安排到实验室学习,也可以利用校外导师的资源以及实践基地进行实际操作。在师资队伍方面,针对培养目标合理搭配校内外导师。在生源质量环节,严格控制复试,比如针对实务性较强的在职考生可相应提高复试专业课难度,专业面试可采用无领导小组讨论的方式。对于全日制学生,尤其是跨专业学生,正确合理地评价其专业程度,选择专业能力比较强的学生。

在风险评估之后做出相应调整,继续进行下一轮的风险评估,这样的反馈和控制活动可以保证根据实际情况的变化及时调整风险分析结果并更新风险数据库,进而保障风险评估的准确性。只有保障了风险评估结果的准确性,才能避免原来选择使用的风险应对策略无效,特别是外部环境变化时,必须保持应该有的灵敏度,并针对变化的外部环境进行相应的风险评估,才能更好地实现培养目标。

表5 风险评点值计算

参考文献:

[1]刘永泽,赵合喜.会计硕士专业学位(MPAcc)培养模式的思考[J].会计之友,2012(6):112-115.

[2]TENG S H.Failure Mode and Effect Analysis-An Intergrated Approach for Product Design and Process Control[J].International Journal of Quality&Reliability Management,1996(13):8-26.

[3]教育部,国家发展改革委,财政部.关于深化研究生教育改革的意见[EB/OL].[2013-04-19].http://www.moe.edu.cn/publicfiles/business/htmlfiles/moe/A2zcwj/201307/154118.html.

[4]梁芳,田雪.高校内部控制研究评述及展望[J].会计之友,2013(36):117-121.

[5]金虹.2013版COSO内控框架的借鉴与启示[J].商业会计,2014(15):22-24.

[6]李玉环.内部控制中的风险评估[J].会计之友,2008(10):10-11.

[7]程平,段莹莹.基于COSO框架的MPAcc培养质量保障体系内部控制研究[J].研究生教育研究,2014(5):73-78.

[8]柯佳敏. 地方高校研究生教学改革新思考——课程设置模块化与开放式教学创新[J].重庆师范大学学报(哲学社会科学版),2014(5):13-19.

(责任编辑魏艳君)

引用格式:吴志斌.当代大学生自我价值感特点及培养探析[J].重庆理工大学学报(社会科学),2015(12):144-148.

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12 14:52:44

合作经济与科技(2016年24期)2016-12-07 02:39:46

时代金融(2016年27期)2016-11-25 16:27:13

人间(2016年24期)2016-11-23 19:17:33

电子技术与软件工程(2016年18期)2016-11-14 01:43:44

电子技术与软件工程(2016年18期)2016-11-14 01:40:31

价值工程(2016年29期)2016-11-14 00:22:34

企业技术开发·中旬刊(2016年10期)2016-11-12 17:10:23

时代金融(2016年23期)2016-10-31 13:25:28

中国科技博览(2016年19期)2016-10-19 12:32:12