基于演化博弈的助学贷款违约风险管理策略----高校与银行的行为视角

2016-01-26 05:28于基伯刘传哲

东北大学学报(社会科学版) 2015年6期

关键词:演化博弈

于基伯, 刘传哲

(中国矿业大学 管理学院, 江苏 徐州 221116)

基于演化博弈的助学贷款违约风险管理策略

----高校与银行的行为视角

于基伯, 刘传哲

(中国矿业大学 管理学院, 江苏 徐州221116)

摘要:经过演化博弈研究发现,银行助学贷款发放成本越高,高校选择配合催收的概率越大;在风险补偿机制启动阈值较高、高校承担的风险补偿金比例低的情况下,高校配合催收的实际效果会比较差。因此,为降低国家助学贷款的违约风险,应给予经办银行向上调整助学贷款利息率的权限,尽量使每个经办银行形成助学贷款的规模效应。同时,提高贷款违约率高的学校管理助学贷款的成本,推动经办银行对出现多期违约的毕业生采取相关的法律追讨措施,共同做好国家助学贷款的违约风险管理。

关键词:国家助学贷款; 违约风险; 演化博弈

一、 问题的提出

国家助学贷款的风险管理是一个复杂系统,涉及贷款需求者(学生)、贷款供给者(银行)、服务者(高校)和监管者(政府)之间的利益,需要统筹解决政策规定、物质投入、组织协调、服务体系等多项重要的问题。国家助学贷款风险补偿机制规定,经办银行必须建立有效的贷款监测系统,加强贷款催收并做好记录,将学生的违约行为载入金融机构征信系统;要求高校要建立专业管理机构,并按照1∶2 500的比例配备专职管理人员,提供申请助学贷款毕业学生的一次就业信息,配合银行开展违约提醒与还款催收。因此,高校和银行的主体意愿及其行为在国家助学贷款风险管理过程中起着决定性作用。

国家助学贷款违约率较高,各利益主体尤其是高校与银行面临较大的风险。Finnie(1998)[1]等学者对加拿大持续实施了40余年的学生贷款效果进行了实证研究,认为应对学生贷款管理责任进行划分,金融机构应根据学生违约率对贷款风险管理策略进行调整。澳大利亚学者Chapman(2013)[2]等研究认为,学生违约是商业银行不愿意发放学生助学贷款的主要原因。国内大多数学者认为,银行面临着信息不对称带来的信用风险和学生还款期限较为固定的潜在风险[3-5],认为助学贷款制度包含获得要素和回收要素,制度设计即体现为要素的不同组合[6],应在政府主导的前提下进行机制调控,在有效的贷款回收机制、违约约束机制、助学贷款法律机制、助学贷款信用保险机制和助学贷款国家担保机制[7-8]等方面对国家助学贷款风险管理进行顶层设计。以上文献表明,已有的相关研究大多基于助学贷款实施的效果进行理论分析,在助学贷款制度完善、违约约束机制、风险管理责任划分等方面对政府的助学贷款政策调整进行了理论探索,取得了显著的成果,但鲜见涉及助学贷款利益主体之间的行为选择策略及决策过程的文献。因此,本文探索在助学贷款政策实施过程中高校与银行的风险管理决策选择,对管理国家助学贷款的违约风险有积极的意义。

在助学贷款风险管理的研究方法上,部分学者采用了博弈的方法对国家助学贷款机制调整[9]、助学贷款落实效率[10]、助学贷款风险的法律关系[11]等问题进行了研究。这些研究选用的博弈模型均属于一次性博弈或分阶段的有限博弈,难以全面地反映出助学贷款相关主体间决策的动态过程。演化博弈理论注重从过程动态性与稳定性考察策略的产生过程,着重分析博弈主体经过反复博弈后选择的最优演化稳定策略的行为[12]。在演化博弈论中,参与主体会根据自己与他人的经验调整规则,使更有效的决策规则在群体中传播[13],经过不断学习、尝试与调整,在反复博弈过程中,寻找到最优均衡的动态过程[14]。在国家助学贷款违约风险管理中,高校和银行各自的风险管理策略和措施构成复杂的动态博弈过程[15]。据此,本文选用演化博弈理论构建模型,具体探讨高校和银行在国家助学贷款风险管理中的策略选择。

二、 演化博弈模型构建

1. 国家助学贷款运行机制中的主体

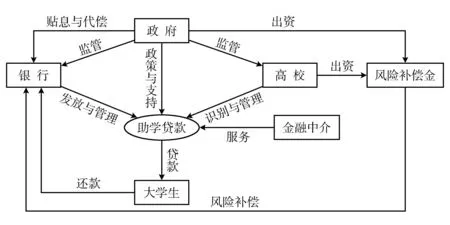

国家助学贷款运行机制涉及国家、高校、学生、银行等多个主体,见图1。其中,高校和银行是两个最为重要的主体。

图1国家助学贷款的运行机制

高校的责任为助学贷款的识别与管理,即向学生宣讲国家助学贷款政策、收集并审核学生的申请资料、监督学生使用国家助学贷款等工作,向贷款的毕业生进行还款提醒,在贷前、贷中、贷后为学生提供服务。按照“风险分担”原则,根据贷款毕业生的还款情况,高校可能要承担国家助学贷款一半的风险补偿金,由此将给高校带来部分损失。高校除了作为国家助学贷款的业务介绍人、业务见证人、贷款协助催收者外,也是助学贷款违约风险的共同承担者。与此同时,学生获得贷款以后,高校能够顺利地收齐学费。所以,高校还是助学贷款业务的间接受益者。

银行的责任为贷款的发放与管理,即编制学生贷款授信计划,审核贷款的发放,学生毕业前的还款确认,贷款偿还过程中积极联系贷款学生进行违约提醒,对多期违约形成的呆坏账进行管理。贷款发放后,学生在校期间的利息由中央或地方财政贴息,贴息的资金按季度由财政部门直接划转给贷款银行,与其他贷款相比,国家助学贷款利息可以较早地收回作为流动资金使用;国家免征助学贷款的营业税,对国家助学贷款形成的呆坏账全额核销。如果某高校的毕业生还款违约率高,超过了启动国家助学贷款风险补偿金的比率,银行会收到相应的风险补偿金。由于大学生毕业后往往是收入较高、对银行业务需求较多的群体,助学贷款业务为经办银行提前开拓了质量较好的资产业务。因此,银行不单是风险承担者,同时也是国家助学贷款风险的受益者。

2. 模型假设

假设1: 博弈参加者为国家助学贷款业务涉及的高校A与银行B。由于高校与银行间的信息不对称问题,高校可以为银行提供申请贷款学生的真实信息,也可以提供不真实的信息。高校在国家助学贷款业务中的决策设为配合银行催收提供真实信息(比例为x(t))与提供虚假信息不配合银行催收(比例为1-x(t))两种。银行决策为发放贷款(比例为y(t))与不发放贷款(比例为1-y(t))两种。高校与银行间以随机配对的方式进行博弈,除政策性因素外,均在一定的概率下选择策略集。

假设2: 当银行选择发放贷款策略时,在高校选择配合催收提供真实信息的条件下,银行的收益为i1+i2-c1。其中,收益i1为发放助学贷款的利息收益;i2为发放助学贷款相应减免的营业税;c1为银行发放助学贷款的成本。高校的收益为p2-c2,其中,p2表示高校在学生获得贷款后足额缴纳学费获得的收益;c2为高校提供真实信息所需要的调查成本。假设高校选择提供虚假信息不配合催收,则银行获得的收益为(1-α)i1+i2+i3-c1,其中α为助学贷款违约比率;i3为国家助学贷款违约比例过高而获得的风险补偿金。高校获得的收益为p2-βi3,其中β为高校的违约率达到启动风险补偿规定的最低比率时,高校承担的风险补偿金的比例。

假设3: 假设银行选择不发放贷款策略,在高校选择配合催收提供真实信息的条件下,银行的收益为-f1。其中,f1为银行不发放国家助学贷款的利息收益损失(即机会成本)。高校的收益为-w-c2,其中w为高校自主为贫困生设立的用于替代助学贷款的类似资助支出。假设高校选择提供虚假信息不配合催收,则银行的收益为0,高校的收益为-w。

3. 模型收益矩阵

本文构造的国家助学贷款业务中高校与银行之间的演化博弈模型收益矩阵见图2。

高校A银行B发放贷款的情况配合催收并提供真实信息不配合催收并提供不实信息发放贷款p2-c2,i1+i2-c1p2-βi3,(1-α)i1+i2+i3-c1不发放贷款-w-c2,-f1-w,0

图2高校与银行的博弈矩阵

实际上,高校和银行并不能准确判断对方选择的策略,双方通常在一定的概率下采取行动,选择某一混合策略。此情况下,不论哪一方独自改变自己的选择都不能为自己增加任何的收益。

高校选择配合催收提供真实信息的期望收益为:

高校选择不配合催收提供不真实信息的期望收益为:

①即违约比例的助学贷款利息大于银行获得的风险补偿金。如果此结论不成立,即意味着银行获得的风险补偿金大于违约比例的助学贷款的利息,此时的助学贷款毫无风险,完全是盈利的贷款行为,亦即银行无须采取任何的贷款管理,贷款都是没有风险的,而现实中这种情况是不可能存在的。

高校的平均收益为:

则高校采取配合策略的复制动态方程为:

银行选择发放贷款的期望收益为:

银行选择不发放贷款策略的期望收益为:

银行的平均收益为:

则银行采取配合策略的复制动态方程为:

把方程F(x)和方程F(y)联立,得到一个新的方程组。令该方程组等于0,则得到两组稳定状态的解为:

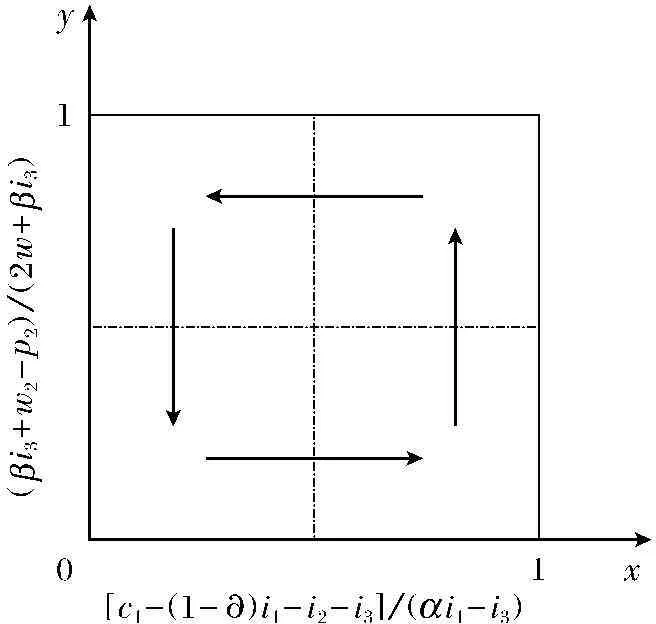

三、 结果分析

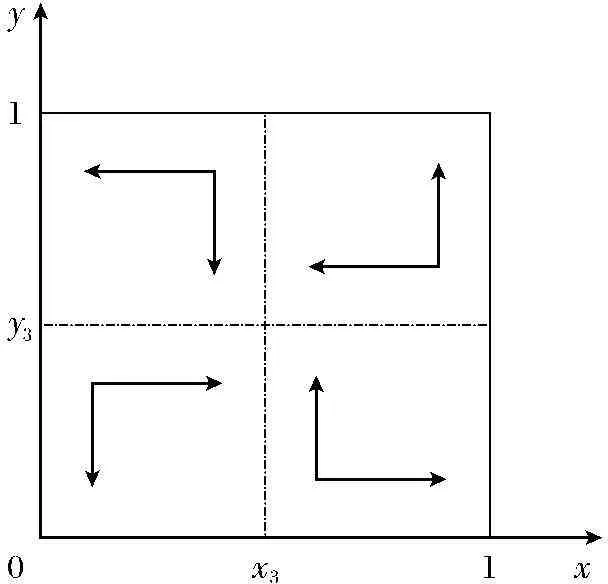

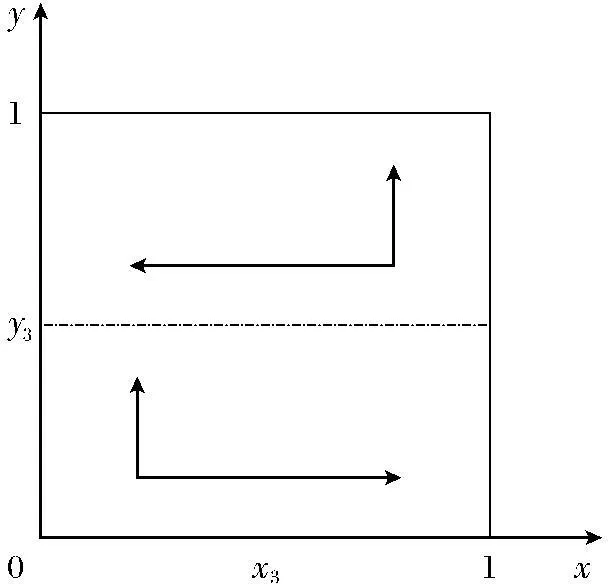

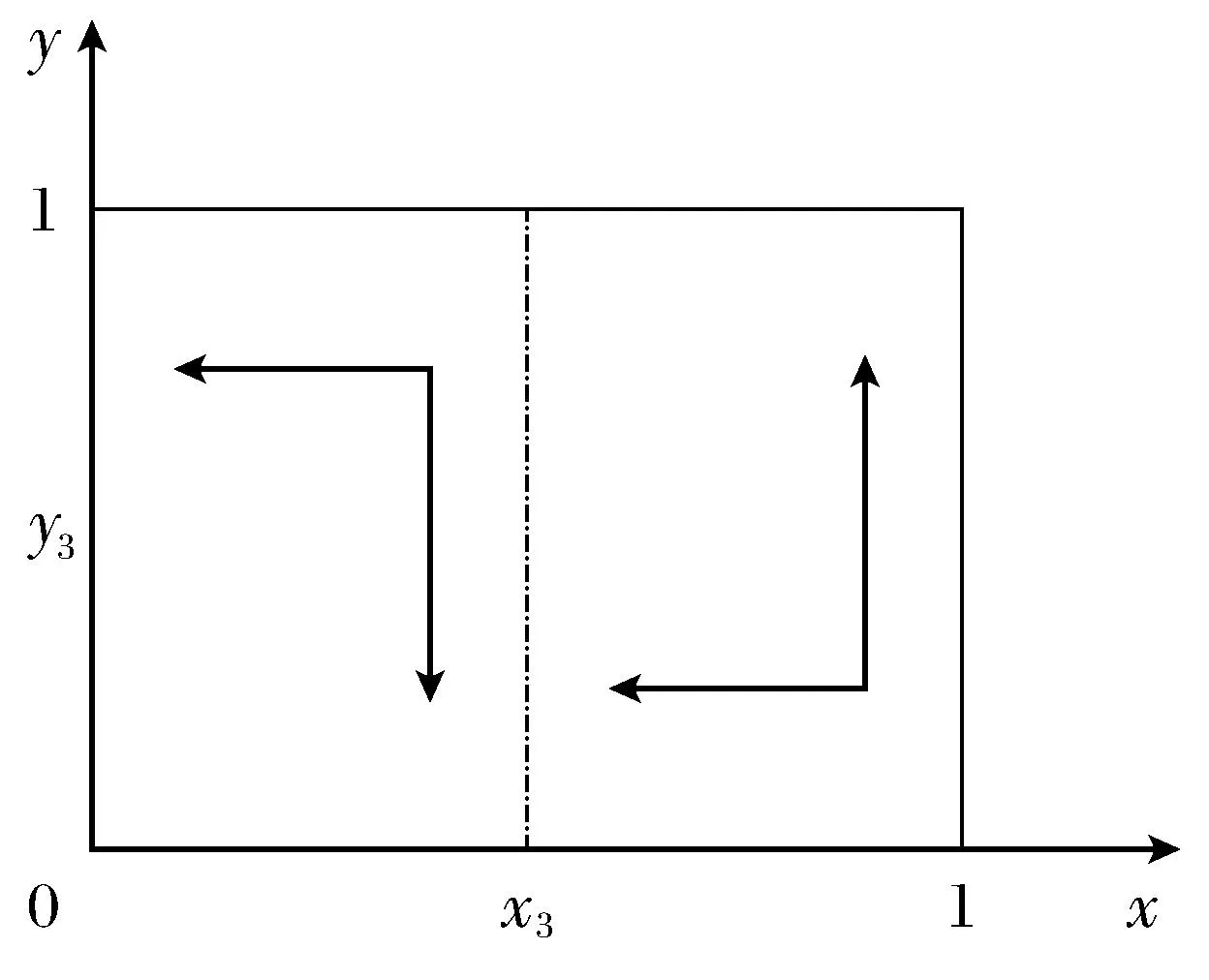

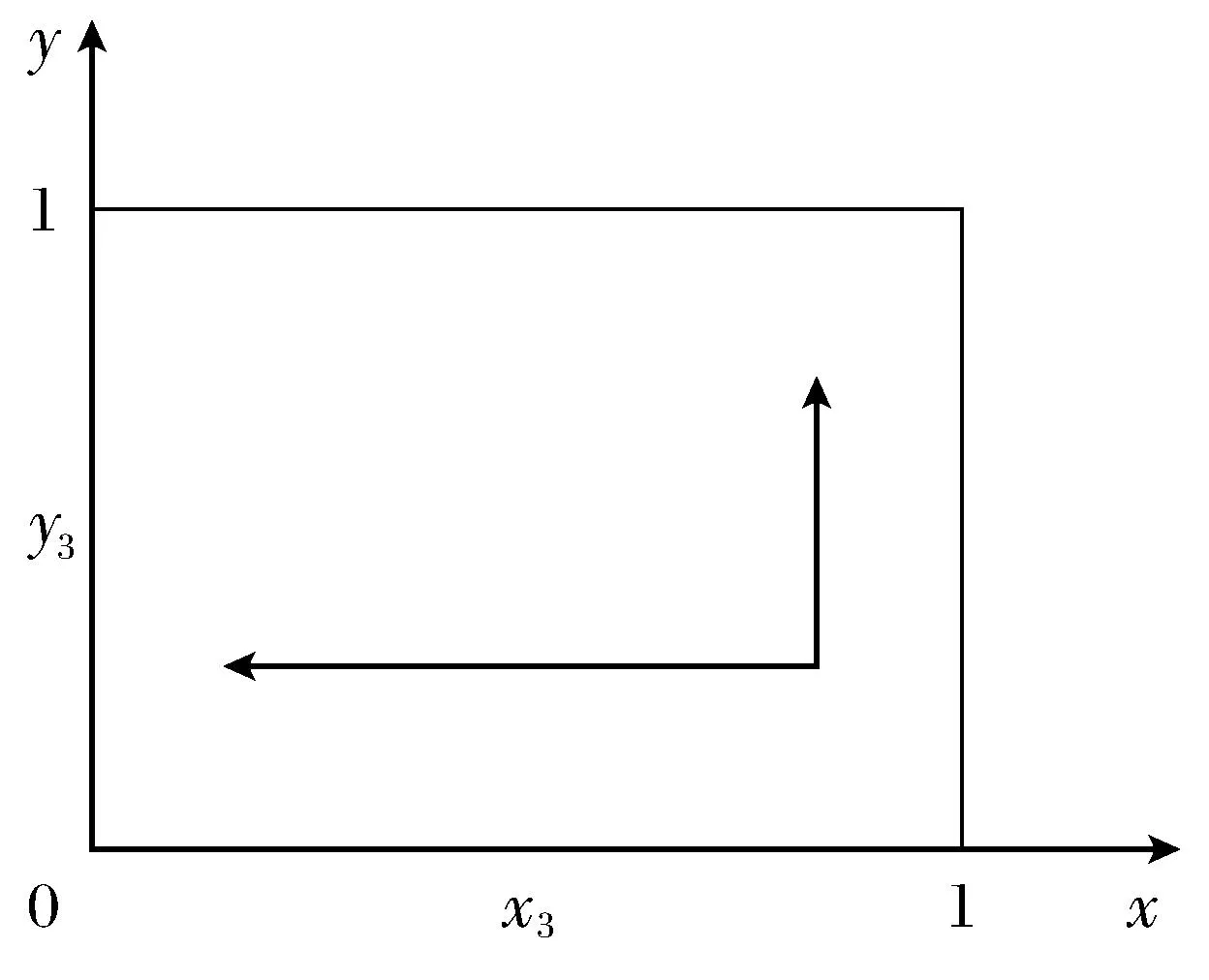

根据高校A和银行B的复制动态方程,用坐标轴把两个群体的决策行为比例变化复制动态关系表示出来,结果如图3所示。假设博弈的初次演化系统是随机的,且双方的行为选择比例均匀地分布在平面H={(x,y);0 令x3=[c1-(1-α)i1-i2-i3]/(αi1-i3),y3=(βi3-p2+w)/(2w+βi3)。其中,αi1-i3>0①,2w+βi3>0。以x3,y3为坐标轴的平面图形表示高校配合A与银行发放贷款B的比例变化复制动态关系,得出四个结论,如图3至图7所示。 图3 高校配合和银行发放贷款的 图4 c1-(1-α)i1-i2-i3>0,βi3-p2+w>0 图5c1-(1-α)i1-i2-i3>0,βi3-p2+w<0 条件下博弈主体比例变化复制动态 由图4可知,当c1-(1-α)i1-i2-i3>0,βi3-p2+w>0时,模型的稳定策略为x3=0,y3=1和x3=1,y3=0。说明,经长期演化博弈,可以得到以下结果:一是银行选择发放贷款,高校选择不配合;二是银行选择不发放贷款,高校选择配合。第一种情况一般发生在银行发放的国家助学贷款规模比较小的时候,尚不能形成规模经济效益的时期,高校从国家助学贷款中获得的收益小、选择配合的成本高,就失去了配合的动力。另外,由于发放的贷款规模小,即使高校积极配合催收,也会因为违约学生个体异质性意愿而造成催收的效果不好,违约率比较高。此种情况下,银行发放贷款的风险反而比较高,银行最终会选择不发放贷款。 由图5可知,当c1-(1-α)i1-i2-i3>0,βi3-p2+w<0时,演化模型的稳定策略为x3=0,y3=1。说明经过长期演化博弈,模型的结果为:银行选择发放贷款,高校选择不配合催收。这种情况一般发生在高校获得贷款的收益后,宁愿以启动风险补偿金而不愿意付出更多的成本配合催收。原因是高校选择不配合的成本过低,主要是指风险补偿机制启动的阈值过高,或者是高校承担的风险补偿金比例过低,即β过低。此种情况下,高校易形成一种经验判断,即使高校不配合催收,毕业学生的违约率也可能达不到风险补偿机制启动的临界值。 图6 c1-(1-α)i1-i2-i3<0,βi3-p2+w>0 图7 c1-(1-α)i1-i2-i3<0,βi3-p2+w<0 由图6可知,当c1-(1-α)i1-i2-i3<0,βi3-p2+w>0时,演化模型的稳定策略为x3=1,y3=0。这说明,经过长期演化博弈,模型的结果为:银行选择不发放贷款,高校选择配合催收。这种情况一般出现在银行发放的成本高、风险高、贷后管理成本也高的情况下,银行选择不发放贷款以减少成本支出,降低风险。但由∂x3/∂c1=1/(αi1-i3)>0可知,当银行发放贷款的成本越高时,高校选择配合催收的概率也会越大,因此,银行的贷后管理支出应适当增大。 由图7可知,当c1-(1-α)i1-i2-i3<0,βi3-p2+w<0时,演化模型的稳定策略为x3=0,y3=1。这说明,经过长期演化博弈,模型的结果为:银行选择发放贷款,高校选择不配合催收。由∂y3/∂w=(2p2-βi3)/(2w+βi3)2>0可知,高校不配合催收的机会成本越高,银行发放贷款的概率越大。反之,如果银行选择了发放贷款而高校选择不配合催收,原因只能是高校选择不配合的机会成本不够高。 四、 结论与建议 本研究在国家助学贷款运行体系中重点分析了高校与银行的收益和成本,运用演化博弈的方法对高校和银行在助学贷款风险管理中的策略选择进行了具体的分析。研究表明,助学贷款发放的规模较小时,即使高校积极配合催收,也会因为违约学生个体异质性意愿而造成催收的效果不好,违约率比较高,银行最终会选择不发放贷款;在风险补偿机制启动阈值较高或是高校承担的风险补偿金比例低的情况下,高校易形成一种经验判断,即高校不配合催收,毕业学生的违约率也可能达不到风险补偿机制启动的临界值,高校配合催收的实际效果会比较差;银行发放国家助学贷款成本较高的情况下,高校选择配合催收的概率会越大。 据此,本文提出如下建议:一是给予银行上调助学贷款利息的权限。如给予银行可以在中国人民银行同期公布的同档次基准利率的基础上上调10%(或者更高的比例)的权限,以提高银行发放国家助学贷款的积极性,激励银行扩大助学贷款发放规模,形成规模经济效益。二是提高国家助学贷款风险补偿金的计提比例或降低启动风险补 偿金的临界值,利用风险补偿机制加大高校因毕业学生助学贷款违约而导致更大财务支出的可能。 加大对高校执行国家助学贷款政策的检查,对落实政策不到位的高校给予处罚,提高毕业生违约率高的学校的国家助学贷款管理成本,促使高校更好地做好助学贷款的还款提醒和催收工作。三是推动银行增加助学贷款贷后管理投入。加强对开办国家助学贷款的银行的监管,推动银行进一步落实国家助学贷款贷后管理的责任,如对多期违约的学生通过法律的途径等采取进一步的贷后管理措施,以带动高校配合进行助学贷款贷后管理的积极性。 参考文献: [1] Nicholas B, Iain C. Funding Higher Education in an Age of Expansion[J]. Education Economics, 1998,100(6):45-70. [2] Bruee C, Amy Y C. Repayment Burdens of Student Loans for Vietnamese Higher Education[J]. Economics of Education Review, 2013,37:298-308. [3] 沈红. 国家助学贷款:政策与实践中的既成矛盾[J]. 北京大学教育评论, 2004(1):7-9. [4] 吴开俊,陈宇红. 普通高校国家助学贷款违约风险成因与控制探讨----基于广东省4所高校的实证调查[J]. 教育与经济, 2010(1):34-40. [5] 薛浩. 高校助学贷款机制面临的困境与对策----以江苏部分高校为例[J]. 中国高教研究, 2011(2):63-65. [6] 冯涛,陈松. 制度设计对助学贷款实施满意度的影响----一个基于制度要素的模型及其实证检验[J]. 金融研究, 2011(4):197-206. [7] 沈红,季俊杰. 我国助学贷款信用保险制度的问题及其完善[J]. 教育与经济, 2013(2):3-8. [8] 赵振宇,刘秉印. 高校助学贷款运行模式比较分析及违约风险防范的顶层设计[J]. 上海金融, 2014(12):110-112. [9] 丁立波,冯素玲,李帮义. 我国助学贷款政策变革中政府干预机制博弈分析[J]. 中国海洋大学学报:社会科学版, 2014(5):79-84. [10] 焦旭,孙宇. 促进教育公平提高国家助学贷款落实效率[J]. 中国高等教育, 2015(10):38-40. [11] 程荃. 国家助学贷款风险的法律博弈分析[J]. 暨南学报:哲学社会科学版, 2009(3):50-56. [12] 黄凯南. 演化博弈与演化经济学[J]. 经济研究, 2009(2):132-145. [13] 王帮俊,吉峰. 煤炭产业链链内协作与链际演化的内生性研究[J]. 中国矿业大学学报, 2012(11):978-983. [14] 焦宝聪,陈兰平,方海光. 博弈论:思想方法及应用[M]. 北京:中国人民大学出版社, 2013:151-153. [15] 梁艳,原毅军,杨乾坤. 基于演化博弈分析的银行业监管研究[J]. 预测, 2013(5):34-38. (责任编辑: 王薇) Default Risk Management Strategies of Student Loans Based on Evolutionary Game ----From the Behavior Perspective of Higher Education Institutions and Banks YUJi-bo,LIUChuan-zhe (School of Management, China University of Mining and Technology, Xuzhou 221116, China) Abstract:Based on the evolutionary game theory, a model was built to explore the strategy selection of higher education institutions and banks in the risk management of national student loans. It was found that the higher the cost of student loans is, the more likely higher education institutions will take cooperative measures. The actual effect of default loan collection implemented by higher education institutions will be relatively poor in the condition that the starting threshold value of risk compensation mechanisms is bigger and the management responsibility of higher education institutions is comparatively small. Therefore, to reduce the default risk of national student loans, banks should be given permission to raise the interest of student loans, and each administering bank should offer sizable student loans. Meanwhile, the cost of student loan management should be increased among the institutions whose graduates have higher default rates, and the issuing banks of national student loans should be urged to take legal actions at those who have multi-period defaults in order to improve the default risk management of national student loans. Key words:national student loan; default risk; evolutionary game 中图分类号:F 812; G 640 文献标志码:A 文章编号:1008-3758(2015)06-0595-06 作者简介:于基伯(1982- ),男,山东即墨人,中国矿业大学博士研究生,主要从事金融工程与风险管理、贫困学生资助与管理研究; 刘传哲(1964- ),男,江苏丰县人,中国矿业大学教授,博士生导师,主要从事管理科学与工程、金融工程与风险管理研究。 基金项目:江苏省普通高校研究生科研创新计划资助项目(CXZZ110320); 江苏省高校哲学社会科学研究资助项目(2015SJD445); 中央高校基本科研业务费资助项目(2013ZDIXM12)。 收稿日期:2015-05-26 doi:10.15936/ j.cnki.1008-3758.2015.06.008

猜你喜欢

中国人口·资源与环境(2016年11期)2017-02-17

财经理论与实践(2016年6期)2017-02-09

重庆大学学报(社会科学版)(2016年6期)2017-01-19

计算机应用(2016年12期)2017-01-13

预测(2016年5期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

现代企业文化·理论版(2016年19期)2016-12-21

电脑知识与技术(2016年10期)2016-06-16

软科学(2015年10期)2015-10-28

软科学(2015年9期)2015-10-27