谈成人高校个人所得税筹划

2016-01-26 09:01周丽莺

北京宣武红旗业余大学学报 2016年1期

周丽莺

(北京市朝阳区职工大学,北京100013)

个人所得税是对自然人取得的应税所得征收的一种税。个人所得税法是调整征税机关与纳税人之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。我国《个人所得税法》自1980年9月颁布以来,已经历五次修改,其中最核心的问题是个税起征点的调整。2011年6月30日,全国人大常委会通过了关于修改《个人所得税法》的决定,修改后的《个人所得税法》从9月1日起正式实施。

一、新老个人所得税政策的对比

《个人所得税法》的修改调整主要体现四个方面:

(1)减除费用标准有2000元/月提高至3500元/月;

(2)调整工资薪金所得税税率的级距,由9级调整为7级,取消了15%和40%两档税率,将最低一档税率由5%降为3%,适用税率由原来5%-45%的九级超额累进税率改为3%-45%的七级超额累进税率;

(3)调整个体工商户生产经营所得和承包承租经营所得税率级距;

(4)纳税期限由7天改为15天。

经过调整,全国工薪所得纳税人占全部工薪收入人群的比重有所下降。笔者统计所在学校教职工个人所得税纳税情况时发现,新个税法实施后,纳税人数减少了12%,按3%低税率缴纳个人所得税的人员占全体纳税教职工人数的45%。可见低收入者成为新个税改革的受惠群体,这对大多数工薪阶层的纳税人而言具有现实意义。新《个人所得税法》体现了“高收入者多纳税,中等收入者少纳税,低收入者不纳税”的原则,减轻了中低收入者的个税负担,照顾了绝大部分工薪阶层的切身利益。

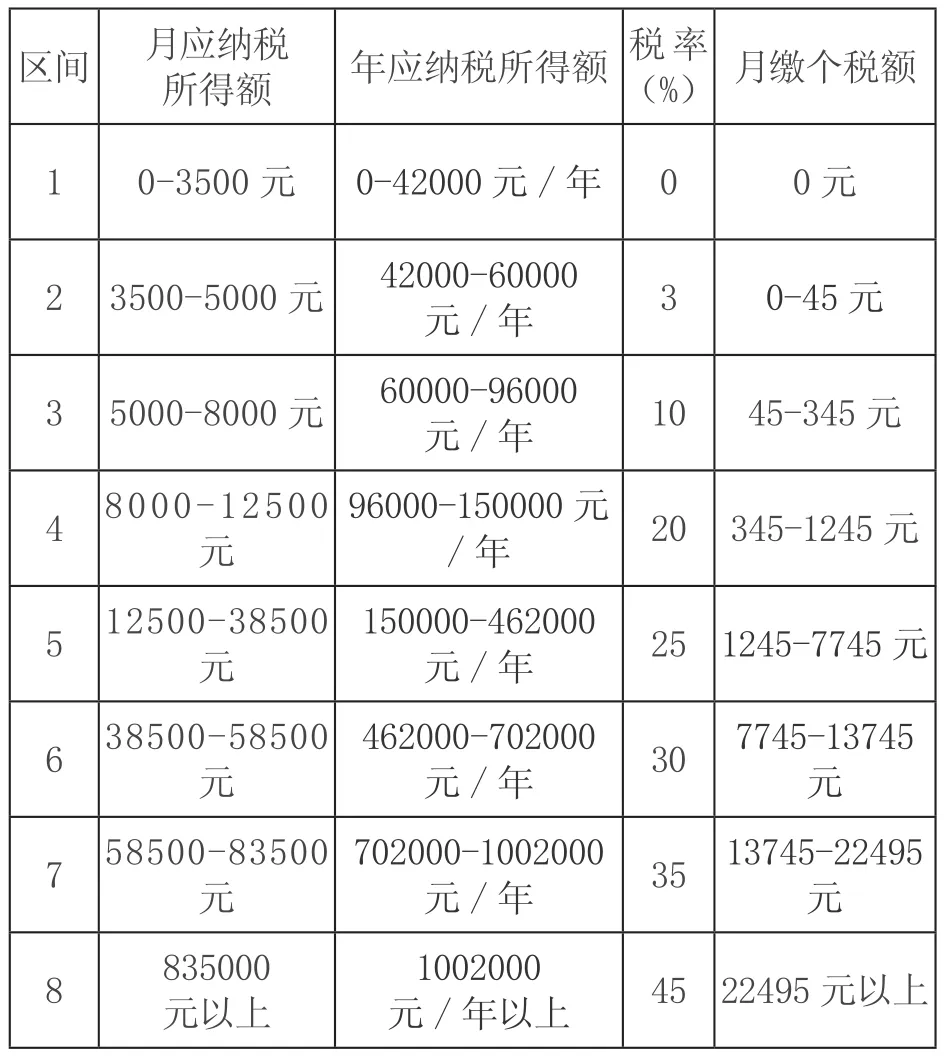

新老《个人所得税法》下的各档应纳税所得额的税负情况对比见表1。

从表中可以看出,月应纳税所得额38600元时,个税改革的税负无影响,当月应纳税所得高于38600元时,新《个人所得税法》下多缴税额逐渐增加;当月应纳税所得额低于38600元时,纳税人便可享受到个税新政的优惠,且应税所得越低减税幅度越大。其中月应纳税所得额超过3500元、不超过12500元的,可享受个税改革的最大利益480元。个人所得税的税制改革体现出我国个人税收政策的基本原则,对社会收入的二次分配发挥了较大的杠杆调节作用。

表1 新老《个人所得税法》下的各档应纳税所得额的税负情况对比

二、成人高校工资薪金发放形式及纳税政策

目前,成人高校在职教职工的工资薪金的发放有三种形式:

(1)由国库集中支付全部工资薪金;

(2)由国库集中支付一部分,即财政统发工资,单位自行发放另一部分,即加班费、年终奖等;

(3)由单位自行发放全部工资薪金。

无论采取哪种形式,学校均需要根据个人所得税法的规定履行代扣代缴义务,学校按照现行《个人所得税法》的工资薪金纳税的有关规定,将工资薪金扣除税法允许扣除的国家规定标准发放的补贴、津贴、“五险一金”(2015年规范事业单位养老金已由“四险一金”调整为“五险一金”)以及个税起征点3500元,根据应纳税所得额直接代扣代缴。

除各月按工资薪金缴纳个人所得税外,一次性奖金是行政事业单位根据全年经济效益和对职工全年工作业绩的综合考核情况,向职工发放的一次性奖励。2005年国家税务总局对全年一次性奖金的个税计税办法进行了调整,明确规定纳税人取得一次性奖金可单独作为一个月工资薪金所得计算缴纳个人所得税。具体是先将当月取得的全年一次性奖金除以12,按其商数确定适用税率和速算扣除数,再将全年一次性奖金根据已确定的税率和速算扣除数计算应纳税额。现行税法规定年终一次性奖的税额计算适用新税率、老算法。

所谓“老算法”,是按照国家相关规定计算缴纳全年一次性奖金个人所得税:

(1)纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税;

(2)在一年内,该计税政策对每一个纳税人只允许享用一次;

(3)纳税人取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并,按税法规定缴纳个人所得税。

三、成人高校教职工个人收入的纳税筹划

纳税筹划是纳税人依据所涉及的税境,在遵守税法、尊重税法的前提下,规避涉税风险,控制或减轻税负,有利于实现纳税人利益最大化的谋划、对策与方案安排。纳税筹划是纳税人的基本权利,在实现其自身利益最大化的同时,具有前瞻性、目的性、普遍性、多变性、专业性等特点,与逃、欠、抗、骗税等有着本质的区别。随着国家法制化建设的不断完善和公民法律意识的日益提高,个税筹划越来越备受关注,成人高校教职工个人收入的纳税筹划也是势在必行。

1..合理界定多元收入,实现税源纳税筹划

《个人所得税法》明确规定:工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。如果成人高校教职工除工资薪金所得之外,也存在其他方面的所得,这就需要正确区分与任职或受雇有关的其他所得、与任职或受雇无关的其他所得,充分利用好个人所得税的各项优惠政策,如稿酬按比例减征、残疾人员减半征收等。即通过多元收入的合理界定实现尽可能降低个人所得税税负的目的。

2.科学利用“纳税分界点”,实现边际纳税筹划

纳税分界点又称纳税临界点,是指税率发生变化的应纳所得金额。应纳税所得额低于临界点,适用低一级税率;应纳税所得额高于临界点,则试用高一级税率。

无差别点是纳税分界点的一种形式,在纳税无差别点以内,增加的收入额以工资形式发放可以节税,超过纳税无差别点,增加的收入以一次性奖金发放对职工有利。七级税率中从3%开始,每两个税率之间均有一个纳税无差点。

⑴.根据税率变化的分界点和无差别点,将个人工资薪金的应纳税所得额划分为若干个区间,各区间税负情况见表2。

表2 个区间税负情况表

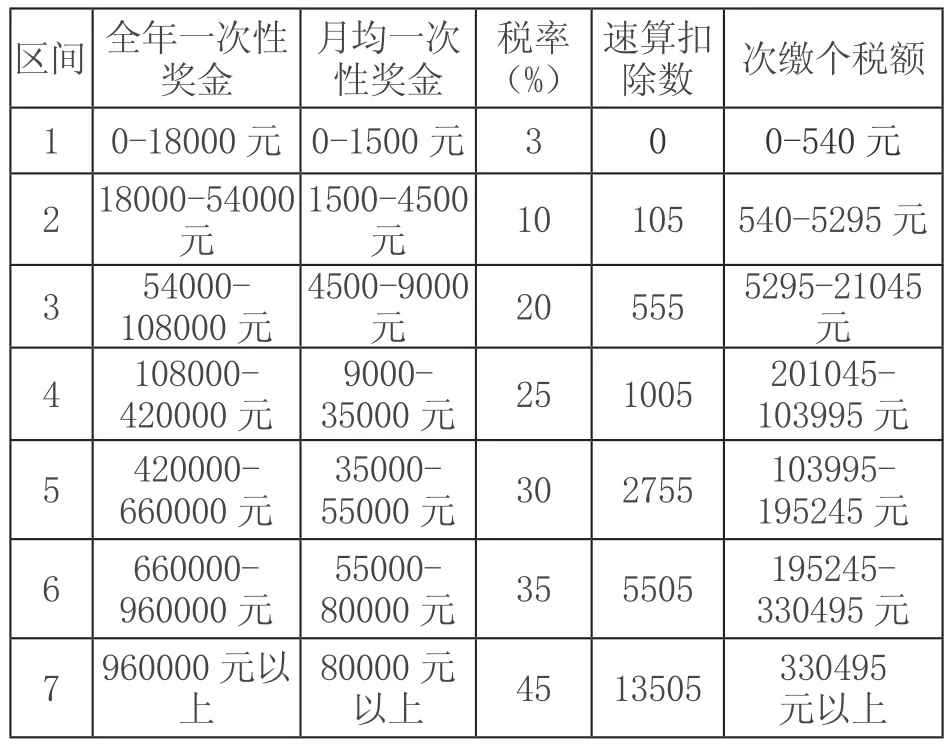

⑵.根据税率变化的分界点和无差别点,全年一次性奖金也可以划分为若干区间,每个纳税区间税负情况见表3。

表3 全年一次性奖金个区间税负

全年一次性奖金计税时是确定税率后采用全额累进税率,在税率临界点附近时,只要税率高于某一档次,其全部数额都要适用更高一个级次的税率。即使不考虑月工资薪金收入,仅从一次性奖金本身来看,也需要在发放时很好地筹划奖金的数额,避免出现奖金数额增加不多,而税率适用更高级次,税负增加较多甚至税负增加超过奖金增加的税负偏重现象。

3.优化工资薪金结构,实现均衡纳税筹划

教职工个人从单位取得的收入所得,既可以月工资薪金的形式取得,又可以一次性奖金的形式取得,收入在月工资薪金和一次性奖金之间分配的不同,税负也是有差别的。《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)中明确指出,一次性奖金不在同一个月发放时,只能选择一次按一次性奖金计税。由此看来,税法并没有不允许将部分所谓的一次性奖金并入各月工资薪金按工资薪金计税,或者多笔奖金并在一个月按照一次性奖金计税的规定。如果单位调整奖金与各月工资薪金的结构,就可达到减轻个人税负的目的,从而实现优化工资薪金结构的纳税筹划。

对于个人来说,在年末月工资薪金和一次性奖金总收入一定的情况下,二者是此消彼长的关系,这就为年末月工资薪金及一次性奖金发放的筹划提供了空间。如果年末月工资薪金偏高,会使年末月工资薪金适用较高的税率,而可能放弃将年末月工资薪金工薪转化为一次性奖金适用低税率的机会,加重个人的税收负担;相反,如果一次性奖金过高,会使一次性奖金适用高税率,而可能放弃将一次性奖金转化为年末月工资薪金适用低税率的机会,也会增加个人所得税负担。由此看来,与月工资薪金一并考虑的纳税筹划问题相对复杂,需要综合规划月工资薪金与一次性奖金的分配。在政策条件允许的情况下,将个人总收入在月工资薪金与一次性奖金之间进行合理地划分,是合理选择工资薪金和一次性奖金适用税率、相对降低个人所得税负担的重要筹划方法。

假设某成人高校教职工年工资薪金收入14万元,每月“五险一金”及国家规定标准的津贴、补贴,共计1500元。全年一次性奖金占其全年收入的比例不超过30%,如果全年一次性奖金比例分别按30%、20%、15%、一次性奖金分界点、10%及5%确定工资结构测算,则方案六种情况的年纳税额计算结果见表4。

表4 成人高校教职工纳税方案

表中数据看出,在全年工资总收入不变的情况下,年纳税总额最高的是一次性奖金比例为30%的方案一;年纳税总额最低的是方案四,全年一次性奖金适用3%的低税率,同时在月工资薪金的计税方面也充分利用了纳税起征点的好处。由此可见,在发放教职工月工资薪金和年度一次性奖金的问题上,通过事先筹划与设计,选择合适税率,优化教职工收入的结构,利用合理均衡发放的办法还是可以实现纳税利益最大化的。

4.制定个性化计税方案,实现科学纳税筹划

教职工收入的不同区间存在不同程度的筹划空间,收入总额越高,筹划税额差距越大,也就越应该进行个人收入的纳税筹划设计。现阶段,根据年末月工资薪金与一次性奖金的纳税规律所做的筹划设计得到广泛运用的同时,适当调整月工资薪金水平也较为普遍。履行代扣代缴个人所得税的单位可以根据职工年收入所属的区间,选择相应的个性化的计税方案,实现科学纳税筹划。职工收入差别较小的单位,可在一个或几个较少的区间内做出选择;对于职工收入差别较大的单位,则要区分不同的职工收入水平,分别对应多个不同的收入区间,寻求多个相应的计税方案;对于职工收入不确定的单位,采用个税筹划设计方案之前需要合理估计职工收入,再按估计的收入所对应区间制定计税方案。而纳税风险的大小与估计的准确性成反比,这就需要单位人事与财务部门协调合作,尤其是某些成人高校教职工工资薪金通过财政统发并实行工资总额控制与管理,提高对教职工收入估计的准确性,可以最大限度地降低个人税负并规避纳税风险。

综上所述,在现行的《个人所得税法》实施以后,成人高校财务人员应对教职工收入的纳税筹划加以深入研究、细致思考并认真测算,因为这不仅有助于国家现行法律法规的进一步完善,建立税负公平的经济环境,还有利于社会和谐;不仅能够提高成人高校财务管理的水平,降低个人整体税负,还能够充分利用税收新政,为单位及教职工个人争取更大的经济利益。随着我国经济环境的不断改善,法治社会的日渐完善,面对税制改革中的新问题,个人所得税的政策也会进一步调整,公民依法纳税将会更公平、更合理。

[1]中国法制出版社编.中华人民共和国个人所得税法[M]. 北京:中国法制出版社,2011

[2]李英伟,李松森.个人所得税制调节居民收入分配问题的思考——基于美国经验的视角[J]. 湖北经济学院学报,2013(01)

[3]池东生. 浅析我国个人所得税存在问题及改革[J]. 财经界(学术版),2009(11)

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国检察官·经典案例(2021年2期)2021-03-24

东坡赤壁诗词(2019年5期)2019-11-14

资治文摘(2017年3期)2017-06-09

卷宗(2016年10期)2017-01-21

今古传奇·故事版(2016年23期)2017-01-12

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16

新华月报·下(2008年2期)2008-06-20