高校引进外籍人才“安家费”的税务筹划

2016-01-21 07:18叶昭华

国际商务财会 2015年7期

高校引进外籍人才“安家费”的税务筹划

叶昭华

(华南师范大学)

【摘要】在国家鼓励引进海外高层次人才政策的影响下,高校为了抢占人才,竞相提供高额的安家费。安家费的高税负让高校有限的经费更加捉襟见肘,如何进行外籍人才安家费的税务筹划成为了高校财务面临的迫切问题。本文结合相关税法规定,针对引进外籍人才安家费的税务筹划提出了对策建议。

【关键词】个人所得税引进人才安家费税务筹划

【中图分类号】F812.42

2008年12月,国家决定开始实施引进海外高层次人才的“千人计划”,目标是围绕着国家发展战略,在国家重点创新项目、学科、实验室以及中央企业和国有商业金融机构、以高新技术产业开发区为主的各类园区等,有重点地引进并支持一批海外高层次人才来华创新创业。近几年来,作为国家重点学科和重点实验室主要相关者的高校,已经将引进人才作为教育事业发展的重要内容之一。高层次人才是否进驻高校取决于提供的事业发展平台和待遇是否有足够的吸引力。各高校为了抢占人才,可谓是使尽各种法宝,除了配套足够的科研经费外,最引人瞩目的就是高额安家费,安家费也叫住房补贴。高额的安家费也伴随着高额的个人所得税,缴纳个人所得税后,引进人才实收的安家费明显缩水,难免影响个人积极性。有的引进人才要求由学校负担安家费产生的个人所得税;有的达不到期望的,甚至佛袖而去。因此,安家费应该如何纳税,如何将税负有效的降低,提高高校引进人才资金的使用效益,是高校引进外籍人才面临的迫切问题。

一、安家费应该如何缴纳个人所得税

目前,我国税法中并未明确提到高额安家费的纳税条款。根据2007年新修订的《个人所得税法》第四条第七款规定,按照国家统一规定发给干部、职工的安家费免交个人所得税。安家费是否免税取决于安家费的发放标准是否“按照国家统一规定”。但截至到目前,国家层面并没有出台有关安家费标准的明确文件,仅供参考的只有《国务院关于安置老弱病残干部的暂行办法》,其第八条规定提到离退休干部和退职干部的异地安家费标准,安家费标准有150元、300元和两个月标准工资等,与目前高校支付给外籍专家50~100万元不等的高额安家费相比,该办法已经失去了现实意义。

1990年,国家税务局在批复广东省税务局的《国家税务局关于中外合资企业台湾雇员取得安家费收入征收个人所得税问题的批复》(国税函发[1990]1337号中)提到:“对×××有限公司的台湾雇

员按月从公司领取的补助性质的安家费,属于其每月提供劳务收入的一部分,应并入其工资、薪金所得征收个人所得税。”部分地方税务局也出台了安家费的相关规定,广东省地方税务局在《关于个人所得税若干业务问题的通知》(穗地税发[2004]64号)第八项提到,对于高等院校引进高层次人才而发放的一次性安家费,不超过5万元的,暂不征收个人所得税;超过5万元的,其超过部分可按签约期限(超过10年的按10年计算)进行分摊计算。显然,安家费属于工资、薪金所得,必须与其他工资、薪金收入合并计算缴纳个人所得税。

二、外籍人才安家费的税务筹划

在进行税务筹划时必须遵循两个原则:一是合法性原则,即税务筹划必须符合国家相关法律规定,不偷税漏税;二是事前筹划原则,即税务筹划必须发生在前,涉税事项一经发生,纳税义务也就确定了。如何合法有效地降低外籍人员的安家费,结合现行税法,笔者提出以下三个方面的税务筹划方法。

(一)利用年终奖计税方式

根据2005年1月发布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》国税发[2005]9号规定,个人取得的全年一次性奖金可以单独作为一个月工资、薪金计算缴纳个人所得税。全年一次性奖金也称年终奖,其税率和速算扣除数根据年终奖除以12个月后的商数确定,税率和扣除数表参照目前工资、薪金所得适用的7级累进个人所得税税率表。年终奖简易税率表如表1所示(本文为了便于计算,不讨论雇员取得年终奖当月工资、薪金所得低于法定费用扣除数的情况)。

表1 年终奖简易税率表

使用年终奖计税时,特别需要注意以下两点。首先,在每一个纳税年度内,每人只能使用一次“年终奖”的计税方法。其次,年终奖的发放金额应该避开税级的临界点。当发放金额在税级临界点时,笔者建议采用“就低不就高”原则。例如,根据目前年终奖计税方法,发放18 000元年终奖,需要纳个税540元,实收17 460元;若发放18 001元年终奖,需要纳税1 695.1元,实收16 305.9元。多发1元年终奖,导致纳税人少收1 154.1元,这也是目前有关年终奖计税方法的缺陷所在。

(二)实报实销的方式支取住房补贴

《关于个人所得税若干政策问题的通知》(财税字[1994]020号)规定,外籍个人以非现金形式或实报实销形式取得的住房补贴免征个人所得税。实报实销的住房补贴必须在成本费用中列支,实报实销的发票必须是合法合规,即发票抬头是单位名称而非个人。随着国家“千人计划”的推行,高校引进的外籍人才也越来越多,而且短期聘用的外籍人才租房确实符合现实。因此,进行实报实销住房补贴的税务筹划具有现实意义。

(三)剩余部分在聘用期内按月平均发放

虽然部分地区地方税务局明文规定,一次性发放的安家费可以在聘用期限内(最长不超过10年)与工资、薪金合并分摊计算个人所得税,但很多地方并没有出台相关文件,这意味着一次性发放的安家费需要全额与当月工资合并计算个税,税率奇高。笔者建议,将按照上述两项税务筹划后剩余的安家费,在聘期内按月平均发放。毕竟货币存在时间价值,引进人才不一定能够接受按月平均发放的方式。解决的办法是,高校可以先一次性将剩余的安家费扣除足够的个税后一次性借给引进人才,高校财务人员在聘用期内逐月进行账务冲销。

三、实例分析

为了更好地说明外籍人才安家费税务筹划的具体操作,笔者举例进行说明。假设某高校引进一名外籍专家,双方签订5年的合同聘用期,每月固定工资30000元,并承诺税前安家费60万元。无论安家费是否发放,外籍专家每月工资收入应缴纳个人所得税5295元。

(一)不进行税务筹划的情况

若事先不进行任何税务筹划,选择一次性发放安家费60万元,安家费必须与当月工资、薪金收入合并计算缴纳个人所得税。在这种情况下,安家费产生的个人所得税计算如下:

安家费产生的个税=[(30 000+600 000)

-4 800]×45%- 13 505-5 295=262 540(元)

(二)进行税务筹划的情况

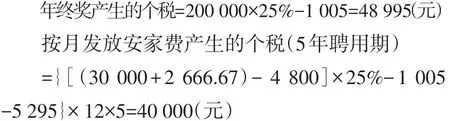

按照文章上述建议进行税务筹划:假设在引进外籍专家时就约定:在聘用期第1年年终考核合格时,发放年终奖200 000元;每月实报实销住房补贴4 000元,5年聘用期内合计实报实销住房补贴240 000元;每月再发放安家费2 666.67元,5年聘用期内共发放160 000元。在这种情况下,原安家费60万元产生的个人所得税计算如下:

因此,运用实报实销住房补贴的税务筹划方法,原安家费60万元需要缴纳个人所得税合计88 995元,较不进行税务筹划少缴个税173 545元。可见,发放方式的不同,对安家费需缴纳的个税将产生很大的影响。

参考文献:主要

[1]苏强.高校教师个人所得税税务筹划研究[J].财会通讯(理论版),2007(2).

[2]李克亮.高校个人所得税纳税筹划的几个误区[J].教育财会研究,2011(2).

责编:梦超

▲财经资讯

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

中国农业会计(2020年7期)2020-12-08

学生天地(2020年35期)2020-06-09

文萃报·周五版(2020年3期)2020-02-14

东坡赤壁诗词(2019年5期)2019-11-14

消费导刊(2017年22期)2017-07-14

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16