我国服装纺织业企业治理结构与绩效关系研究

2016-01-19 13:41王薪龙谢瑞峰

财经界 2016年1期

王薪龙+谢瑞峰

摘要:本文希望通过对我国服装纺织业企业治理结构与绩效关系的研究,为当前经济环境下,我国服装纺织企业乃至制造业的发展转型、做大做强提供指导建议。具体的分析过程是将企业治理结构分为董事会治理结构和股权结构两个部分,而企业绩效则分别通过每股收益、净资产收益率和净利润增长率来表示,通过对它们的回归分析得出结论并提出相应的建议。

关键词:企业治理结构 股权结构 企业绩效 服装纺织业

本论文受到北京信息科技大学研究生教育提高项目的资助。

一、研究背景与意义

改革开放以来,我国经济取得了震惊世界的成果,尤其是以服装纺织业为代表的制造业的迅速发展,一度成为我国经济发展的重要推动力,并使我国成为了“世界工厂”。但随着我国经济发展模式的转变,以及人口红利的消失,我国制造业在国际市场上的竞争优势在逐渐消失。另外,我国服装纺织企业虽然规模大、数量多,但其品牌价值比之国外同类型企业还明显偏低。在这种情况下,研究纺织服装业企业治理结构与绩效的关系,具有很强的现实意义:一方面可以明确完善企业治理结构的作用,得出完善企业治理结构的必要性;另一方面可以得出完善企业治理结构的具体要求,得出使绩效水平得以提升的关键因素,对我国服装纺织业乃至整个制造业的发展起到了很好的借鉴、指导作用。

二、理论分析

对于公司治理结构的优劣,本文从股权集中度以及董事会治理结构这两个方面进行分析。股权集中度可以通过第一大股东占股比例以及前十大股东的占股比例这两个指标来反映,指标的数值越大,说明股权越集中;反之,股权越分散。关于股权集中程度对企业绩效的影响,目前并没有一个统一的结论。一方面,分散的股权会滋生“搭便车”现象的发生,使大股东缺少花费大量精力管理公司的动力。另一方面,公司的股权过于分散,会因为信息和权力的缺失将导致股东不能对管理层形成有效的监督,这将增加管理层的短期行为和决策,过多的追求短期利益会阻碍公司长期的发展。同时,缺乏对管理层的有效监管会极大的提高委托代理风险,信息的不对称也很可能引发管理层的道德风险。相反的,詹森和梅克林认为当企业的股权结构集中时,大股东会积极地参与公司战略决策制定过程,积极建立一个有效、独立的董事会,对管理层的经营活动形成有效监督,从而更有利于公司长远战略的制定和执行。但是,当大股东的持股比例过高时,会更容易变得独断专行,对企业发展造成负面影响。另外,在大股东持股比例过高时,大股东为了个人利益最大化很有可能实施“隧道行为”,通过损害小股东的利益来满足个人利益。

关于董事会治理结构与公司绩效的关系方面,大多数的研究都支持更高的董事会独立性会带来更高的企业绩效这一论点。因此可以认为,独立董事在保护股东利益方面能够起到更好的效果,更多的独立董事人数能带来更高的绩效。同时,不少学者认为董事会规模也会对企业绩效产生负面影响。詹森指出,过大的董事会规模(超过7人)不利于发挥作用,并易受CEO控制。国内学者对董事会与公司绩效的关系也做了大量的研究,并得出了不同的结论。宋增基、卢溢洪和张宗益使用中国上市公司2004年度数据研究发现董事会规模与公司绩效并没有显著关系。白重恩的研究则指出独立董事比例与公司绩效正相关。

对于上市公司绩效水平和价值的测量,目前并没有一个统一的标准。本文采用了杜邦分析法的核心指标净资产收益率以及衡量上市股市价值最重要的指标之一的每股收益来反映企业绩效水平。此外,公司的绩效水平不仅应该包括现在的盈利能力,还应该包括未来的成长能力,因此本文增加了净利润增长率作为衡量企业绩效的指标之一。

三、我国服装纺织业企业治理结构与绩效关系回归分析

(一)数据来源与变量设置

本文选取了截至2014年在沪深两市上市的31家服装纺织企业作为研究样本,股权集中度、治理结构和财务指标均使用这31家上市公司2013年的年报数据进行分析。实证分析数据主要来自于锐思金融数据库。数据分析处理主要通过SPSS19.0软件完成。

本文的自变量为X1第一大股东持股比例、X2前十大股东持股比例、X3董事会人数、X4独立董事人数、X5独立董事占董事会比例和X6监事会人数,因变量为Y1净资产收益率、Y2每股收益和Y3净利润增长率。

(二)描述性统计

从表3-1可以看出:各企业的净利润增长率的差异最大,反映了处于不同发展阶段的企业的增长能力是不同的,每股收益、净资产收益率的离散程度也很大,代表不同企业具有不同的盈利能力。相比之下董市会人数、独立董事比例等反应董事会治理结构的数据以及反映公司股权结构的第一大股东的股权比例和前十大股东股权比例的离散程度较小,各公司的差异不是很大,说明服装纺织企业具有较为相似的股权结构与企业治理结构。

(三)每股收益回归分析

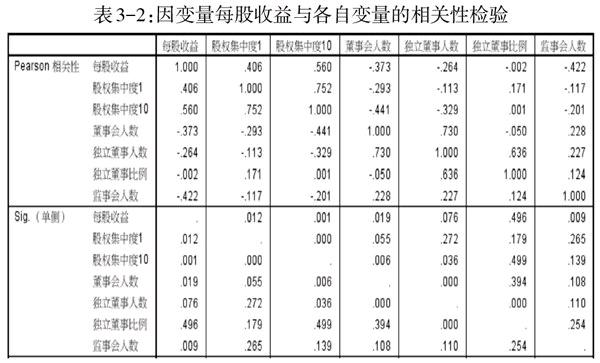

从表3-2中可以看出,每股收益与前十大股东持股比例的Pearson相关系数为0.560>0,与监事会人数的相关系数为-0.422<0,即每股收益与前十大股东持股比例呈正相关关系,与监事会人数呈负相关关系。在置信水平为0.01的情况下,每股收益与前十大股东持股比例的相关系数的显著性为0.001<0.01,每股收益与监事会人数的相关系数的显著性为0.009<0.01,因此应拒绝原假设(H0:两变量之间相关系数为0,不存在线性相关关系),即前十大股东持股比例对于每股收益有着显著性正影响,每股收益与监事会人数具有线性负相关的关系。而其余变量的显著性水平均大于0.01,因此应接受原假设,这些变量与每股收益不存在线性相关关系。而在置信水平为0.05的条件下,第一大股东持股比例与董事会人数则与每股收益存在线性相关关系。

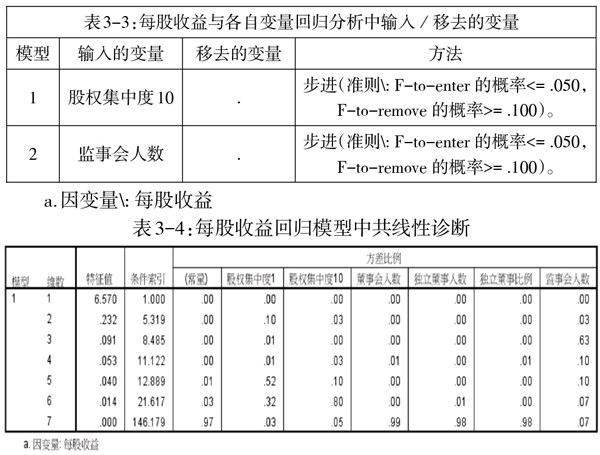

因此回归分析建立的模型中自变量应该是前十大股东持股比例与监事会人数,也可能会有第一大股东持股比例和董事会人数。而如下表3-3所示,实际得出的回归分析结果中自变量只有前十大股东持股比例与监事会人数。这是因为自变量之间存在多重共线性,如下表3-4所示,从方差比来看,第7个特征根既能解释99%的董事会人数,也能解释98%的独立董事人数和独立董事比例,因此有理由认为这些变量间存在多重共线性;再从条件指数来看,第4、5、6、7的条件索引数都大于10,说明变量间确实存在多重共线性。

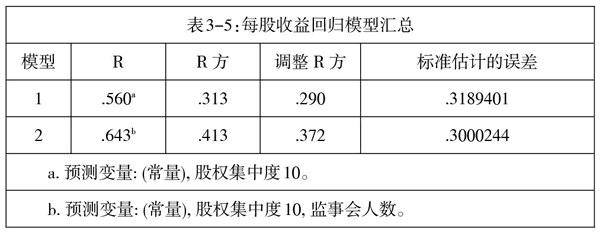

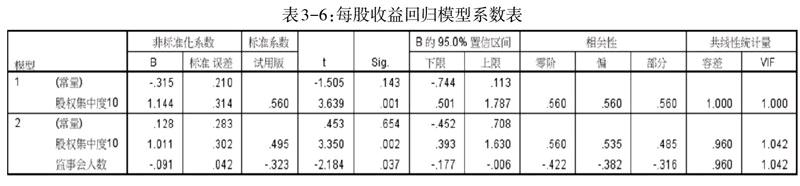

如下表3-5、3-6所示,回归分析建立了两个模型,从其t统计量对应的相伴概率可以看出,其自变量的系数大部分都小于0.01,只有一个值大于0.01,但也远小于0.05,因此可以判定所用的回归模型的回归系数都是显著的,即是有意义的。从拟合优度的角度考虑第二个模型的R=0.643、=0.413大于模型一的R=0.560、=0.313,因此应选择模型二作为最终的回归方程,但自变量最终对每股收益的解释程度还是较低的。

从下表3-7方差分析表可以看出,对模型1来说,F值为13.242>10,而对应的显著性概率值为0.001<0.01,即在显著性水平为0.01的情况下,可以认为Y(每股收益)与X1(前十大股东持股比例)之间有线性关系。同理,对模型2来说,F值为9.868,近似等于10,可认为模型是可接受的,而对应的显著性概率值为0.001<0.01,即在显著性水平为0.01的情况下,可以认为Y(每股收益)与X1(前十大股东持股比例)和X4(监事会人数)之间有线性关系。

(四)净资产收益率与净利润增长率的回归分析

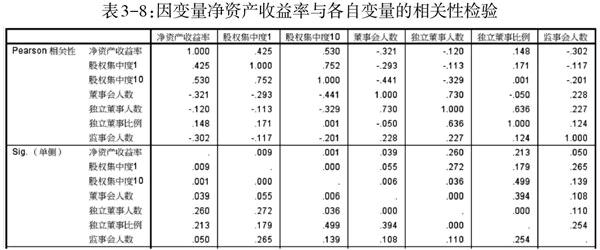

净资产收益率回归分析与每股收益的回归分析的方法一样,可以得出相似的结论。从下表3-8中可以看出,净资产收益率在0.01的显著性水平下与第一大股东持股比例和前十大股东持股比例呈线性正相关关系,而在0.05的置信区间内,还与董事会人数和监事会人数显著负相关。

通过下表3-9、3-10和3、11可以知道,因为多重共线性,最终得出的回归模型的自变量只有前十大股东的持股比例。回归模型的拟合优度为R=0.530、=0.281,与每股收益的模型拟合优度大致相当,模型的解释程度不是很高。回归模型的F值为13.242>10,而对应的显著性概率值为0.001<0.01,即在显著性水平为0.01的情况下,可以认为因变量净资产收益率与自变量前十大股东持股比例之间存在线性关系。

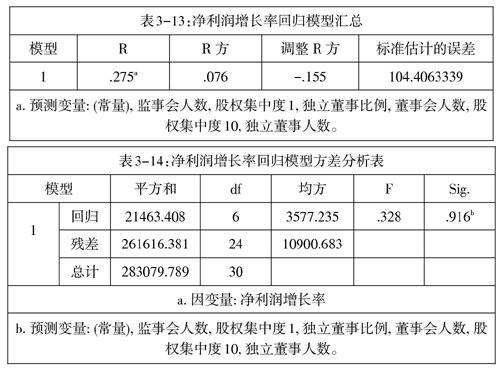

而对于净利润增长率的回归分析,从下表3-12、表3-13和表3-14可以看出,在0.05的置信区间下,各自变量与净利润增长率的显著性水平都远远高于0.05。因此,应该接受原假设,认为各自变量与净利润增长率不存在线性关系。在逐步进入法中,回归模型是不存在的。而通过强制进入法得到的回归模型,其拟合优度只有R=0.275、=0.076,非常低。回归模型的F值只有0.328远远小于10,模型是不合适的,其显著性水平则为0.916远远高于0.05的置信水平,净利润增长率与自变量之间不具有显著的线性关系。

四、结论与建议

(一)结论

通过对每股收益和净资产收益率的回归分析,我们可以看出,股权集中度主要对企业绩效产生正影响,而董事会治理结构与企业进行则呈负相关的关系。其中股权集中度主要是前十大股东持股比例这一指标发挥作用,这可能是代表在现代企业管理中,大股东已经很难再通过自己一个人对企业产生足够的影响。随着企业治理结构的完善尤其是企业的上市,股权结构势必会分散,因此前十大股东持股比例这一代表企业主要股东股权集中程度的指标就会更多的发挥着作用。前十大股东持股比例越多,说明企业可以在避免了个人专制、群策群力的前提下,又是企业发展方向相对固定,可以在更短的反应时间内完成符合大部分股东利益即企业利益的决策,有利于企业绩效的提高。

而董事会治理结构虽然主要发挥作用的指标都是董事会人数和监事会人数这两个指标,但事实上我们可以看到董事会人数、独立董事人数、独立董事比例和监事会人数这四个指标具有很高的多重共线性。这是因为我国公司法规定独立董事人数不得少于董事会人数的1/3,因此很多公司的独立董事人数都是等于或略多于董事会人数的1/3。因此我们可以看出,董事会人数与企业绩效呈负相关关系。这可能是因为随着董事会人数的增加,决策的效率在不断降低,董事会在企业经营过程中所能发挥的作用也就越来越小,对企业绩效的提高是不利的。

(二)建议

因此,对于服装纺织企业的发展壮大,我们一方面要注意企业在融资过程中尤其是上市过程中的股权稀释的问题。过于分散的股权会影响主要股东对企业的控制以及企业未来的发展。阿里巴巴总裁迫于与雅虎的对赌股权协议在美交所上市,虽然也一度创下了股价神话,但随着上市后对阿里巴巴集团监管的加强以及假货丑闻,阿里的股价持续下跌,已经跌破了其IPO价格。阿里的当前的窘境在很大程度上就是源于其股权的过度分散,马云及其支持者能够控制的股权数量过低,为了保证马云对阿里集团的控制,阿里集团不得不忍痛放弃在香港上市的计划,这也导致了今天马云大谈后悔的局面。因此,在一定程度上保证大股东或几个主要股东的控股比例是非常有必要的,尤其是对服装纺织业企业来说,要想创造品牌价值,将企业做大做强,更要注重企业的长期价值,而不能只顾眼前利益,这就需要企业主要股东具备长远的目光、集中的决策。

而事实上企业股权结构与董事会治理结构并不是相互孤立的,企业主要股东股权的集中可以在很大程度上减少企业董事会的人数,进而减少独立董事人数和监事会人数,在很大程度上避免企业治理层之间的相互掣肘,有利于企业发展。因此,对于服装纺织企业来说,更要精简董事会规模,在满足我国公司法要求董事会人数必须超过5人的基础上,尽可能减少董事会人数,集中决策、减少内耗,为企业发展创造良好的内部环境。

参考文献:

[1]王正军,申鹏伟.上市公司治理结构与绩效关系实证研究——来自创业板的数据[J].财会通讯,2012,18:54-56

[2]周建,王鹏飞,李文佳,陈素蓉.创新型企业公司治理结构与绩效关系研究——基于中国创业板上市公司的经验证据[J].经济与管理研究,2012,04:106-115

[3]徐二明,王智慧.我国上市公司治理结构与战略绩效的相关性研究[J].南开管理评论,2000,04:4-14

[4]向朝进,谢明.我国上市公司绩效与公司治理结构关系的实证分析[J].管理世界,2003,05:117-124

[5]徐燕.民营上市公司治理结构与公司绩效关系研究[J].统计与决策,2010,04:179-181

[6]范容慧,蓝海林.股权结构与绩效关系研究评述[J].科技管理研究,2007,05:107-108+122

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

商(2016年33期)2016-11-24

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31