高管—员工薪酬差距与企业绩效的实证研究——基于传统制造业和高科技制造业的对比

2016-01-19 07:34:33曹华林王晓丹

重庆理工大学学报(社会科学) 2015年10期

曹华林,王晓丹,景 熠

(重庆理工大学 管理学院, 重庆 400054)

高管—员工薪酬差距与企业绩效的实证研究——基于传统制造业和高科技制造业的对比

曹华林,王晓丹,景熠

(重庆理工大学 管理学院, 重庆400054)

摘要:选取246家沪深A股制造业公司2009—2013年的数据,在对比传统制造业和高科技制造业的基础上,对高管—员工薪酬差距与企业绩效的关系做了实证分析。研究发现:(1)无论传统制造业还是高科技制造业,高管—员工薪酬差距与企业绩效均呈显著正相关;(2)在传统制造业内,企业规模表现为显著地正向增强二者之间的关系,在高科技制造业内,企业规模的影响也表现为正相关,但不显著;(3)在传统制造业内,员工人数表现为显著地负向加大薪酬差距的作用,在高科技制造业内,员工人数的影响则表现不显著,且为正相关。

关键词:薪酬差距;企业绩效;高管;员工

中图分类号:F275

文献标识码:标识码:A

文章编号::1674-8425(2015)10-0074-06

Abstract:In addition to a contrast between traditional manufacturing industries and high-tech manufacturing industries, this paper gave an empirical analysis of the relationship between executive-employee compensation gap and firm performance in the listed companies, basing on the data collected from 246 Shanghai and Shenzhen A share manufacturing companies from 2009 to 2013. This study finds that in both traditional manufacturing industries and high-tech manufacturing industries, there is a prominent positive correlation between executive-employee compensation gap and firm performance; besides, in traditional manufacturing industries, the enterprise scale significantly strengthens the positive correlation, and also, in high-tech manufacturing industries, the enterprise scale strengthens this positive correlation, too, but not significantly; as for the staff number, it markedly weakens the impact of executive-employee compensation gap on firm performance, however, in high-tech manufacturing industries, the staff number shows negatively and not markedly.

收稿日期:2015-01-12 2015-03-17

基金项目:重庆社会科学院重大基础课题“长江三峡后续发展的法律政策供给研究”(2013JC—3) 重庆理工大学2014年研究生创新基金资助项目(YCX2014239)

作者简介:丁新正(1969—),男,河南南阳人,教授,硕士,硕士生导师,研究方向:法理学、移民法、环境资源法和城乡统筹。 田冠军(1974—),男,教授,博士,研究方向:政府会计与审计;谭璐(1991—),女,硕士研究生,研究方向:政府会计与审计;刘诗雨(1990—),女,硕士研究生,研究方向:政府会计与审计。

doi:10.3969/j.issn.1674-8425(s).2015.10.016 10.3969/j.issn.1674-8425(s).2015.10.013

Empirical Research on Correlation Between Executive-

Employee Compensation Gap and Firm Performance:

Comparison of Traditional Manufacturing and

High-Tech Manufacturing Industries

CAO Hua-lin, WANG Xiao-dan, JING Yi

(College of Management, Chongqing University of Technology, Chongqing 400054, China)

Key words: compensation gap; firm performance; executives; employee

一、引言

企业内部薪酬分配存在差距,这是长久以来存在的事实。随着这种分配差距的扩大,由该客观事实引发的问题也存在一定的争议。2009年,针对央企管理层非正常的高薪酬问题,国家颁布了“限薪令”。该令的颁布在我国引起热议,有人支持有人反对。对于类似的问题,美国也在2009年2月宣布了“限薪令”。对于企业薪酬分配差距与组织绩效的关系问题,国内外学者已做过相关研究,不过大都还是集中于高管团队成员。实际上,由于高管跟普通员工处于不同的层级,因此二者的薪酬其实存在更大的差距。另外,不少学者如罗楚亮、李实等发现,企业在进行薪酬分配时,不可避免会受到行业因素的影响,进而会影响到整个企业的绩效[1]。因此,在对薪酬差距和企业绩效关系进行研究时,行业因素是必须要考虑的。考虑到制造业对我国经济发展的重要性,本文的研究将限定在制造行业内,但又不仅仅局限于直接对某一个行业的笼统研究,而是从一个新的角度出发,进行传统制造业与高科技制造业的对比分析。传统行业与高科技行业本身就是两个对比鲜明的行业,但在以往的相关研究中,却鲜有对于这两个行业的对比。因此,本文认为分析高管和员工之间的薪酬差距对传统制造业和高科技制造业的对比研究很有意义。

二、理论综述及文献回顾

有关企业内部薪酬差距与绩效的研究,学术界一直存在两种较为成熟的理论,分别为锦标赛理论和行为理论。锦标赛理论主要用来研究委托代理关系,该理论强调薪酬差距对企业绩效的正效应,认为员工乐于接受一定的薪酬差距,从而带来整个企业绩效的提高。与之相反的是,行为理论强调薪酬差距对企业绩效的负效应,倡导要缩小薪酬差距,体现薪酬分配的平均。一直以来,这两种理论都有很大的影响力,为后来学者的研究提供了一定的借鉴,也起到了一定的解释作用。

在对高管—员工薪酬差距与企业绩效关系的研究中,一些研究结果支持锦标赛理论,即认为高管—员工薪酬差距对企业绩效具有正效应。例如,最早讨论薪酬差距的美国学者Jensen认为应当提高薪酬水平并加大薪酬差距,从而发挥锦标赛理论的作用[2]。之后,具有代表性的国外学者如Lazear和Rosen[3],Lallemand[4]则相继研究了内部薪酬差距与企业绩效的关系,结果证明二者之间均呈正相关。另外,我国也有不少学者支持该理论,较有代表性的有刘亚莉、李娟、刘哲在相关研究中指出高管—员工薪酬差距与企业经营业绩显著正相关[5]。张鹏[6]、何军耀[7]等还发现,与所有者性质无关,无论国有企业和非国有企业,高管—员工薪酬差距与企业绩效关系均与锦标赛理论的解释相一致。

还有一些实证结果支持行为理论,即认为高管—员工薪酬差距对企业绩效具有负效应。如Cowherd和Levine就得出二者之间呈显著负相关的结论[8]。之后,Siegel也在相关研究中得出类似的结论[9]。

基于上述分析,本文将以传统制造业和高科技制造业为例进行对比分析,继续探讨这两个领域高管—员工薪酬差距与企业绩效的关系,以丰富相关理论。

三、研究假设

在改革开放之前,我国一直实行按劳分配,在各个企业中都存在平均主义的倾向,这也使得整个企业内部的薪酬趋于同化而不是异化。但1978年后,随着我国开放程度越来越高,平均主义逐渐被打破,我国也在逐步改革个人收入分配制度。这样的结果是,公司内部薪酬差距日益扩大,高级管理层与普通职工之间的薪酬差距随之越来越大。据以上前人研究结论可知,大部分学者的实证结果更倾向于支持锦标赛理论。企业加大高级管理人员与普通员工之间的薪酬差距,在一定程度上会激励高管,使其认为倾心付出的确会得到应有的丰厚回报,从而令高管更加努力地工作来实现更高的自我价值;同时员工在意识到差距后,也会形成一种自我鞭策,意识到应该比以前更加努力工作,尽职尽责,通过更好的表现来缩小差距,这样的结果是给企业带来更高的绩效。基于此,本文提出假设:

假设1:传统制造业中,高管—员工薪酬差距与企业绩效呈显著正相关。

假设2:高科技制造业中,高管—员工薪酬差距与企业绩效呈显著正相关。

在一个企业当中,高管与员工在职位、责任等方面存在显著差异。张正堂在相关研究中指出,在某种程度上,一个企业的层级数由员工的规模决定,员工规模越大,层级相对也会越多;这种情况下,较员工规模较小的企业,高管的职位、责任等特征也会显得更突出,即企业对高管的要求也会更高、更严格。如此,在员工数量较多的企业,经营、决策等问题要复杂得多,而经营、决策等问题的愈加复杂会使得整个企业的管理也变得更加复杂,同时管理层级也会随之增加,这必将扩大管理层与员工之间的薪酬差距[10]。但这种正效应并非一直存在,即员工数量并非越多越好。这是因为,薪酬差距的存在会让员工从心理上意识到不公平,从而助长其消极厌倦情绪。但当一个企业员工人数多到一定量时,员工的不公平感会削弱,由这种不公平感所产生的副作用也会随之减小;更进一步,员工们甚至不会再那么在意与高管之间的薪酬差距,而是更倾向于与同级之间的比较,这样的结果是,在员工规模很大的情况下,薪酬差距的扩大不会再对企业绩效产生大的影响。考虑到传统行业跟高科技行业的特点,前者拥有庞大的劳动力,而后者则主要依赖高新技术和专业知识,两个行业形成鲜明对比。因此,与传统行业相比,高科技行业公司高管—员工薪酬差距会对绩效产生更小的影响。基于此,本文提出以下两个假设:

假设3:传统制造业中,随着员工人数的增多,会降低高管—员工薪酬差距对企业绩效的影响,且表现为负相关;而员工人数对高科技制造企业的高管—员工薪酬差距影响则没有这种负效应。

假设4:传统制造业中,随着员工人数的增多,会降低高管—员工薪酬差距对企业绩效的影响,且表现为负相关;而员工人数对高科技制造企业的高管—员工薪酬差距影响也有负效应,但不及传统制造企业显著。

本研究用资产总额表示企业规模的大小,同时,为了减少数据的波动性,增加数据的稳定性,特取其自然对数。一般来说,企业规模跟企业绩效之间表现正相关,即一个企业的规模越大,在一定程度上,就越会降低其交易成本,从而提升整个企业的绩效。但也有学者认为,随着公司规模的进一步扩大,会导致公司边际绩效随公司规模的增大而减小,因此公司规模也并不是越大对企业就越好,张鹏也在相关研究中提到此问题[6]。然而与此同时,对于传统和高科技行业而言,又很难去界定这两个行业的企业规模大小。基于此,本文提出以下两个假设:

假设5:对于传统制造业和高科技制造业,企业规模对高管—员工薪酬差距的作用是一致的。

假设6:对于传统制造业和高科技制造业,企业规模对高管—员工薪酬差距的作用是不一致的。

四、研究设计

(一)样本选择与数据来源

本文在限定传统制造业和高科技制造业时,依据证监会的行业划分标准,并参考以往学者对这两个行业的限定,最后得出与之类似的分类结果。本研究的分类结果为,传统制造业主要包括:食品饮料、服装鞋类、纺织业;高科技制造业则主要包括:医疗设备、生物制药、通信设备、飞机制造和计算机设备。据此分类结果,本文的研究样本为2009—2013年共5年沪深A股传统制造业和高科技制造业,在进行样本选取时,剔除了以下类型公司:(1)ST以及*ST公司;(2)高管薪酬小于或等于员工薪酬的公司;(3)财务数据缺失的公司;(4)与本研究有关的非财务信息披露不完全的公司。经过以上条件的筛选,最后得到246家企业,其中100家归属传统类,余下146家归属高科技类。本文数据主要来源于国泰安CSMAR数据库。

(二)高管定义

高管即企业的高层管理人员,对高管的定义,学者并未达成统一意见。本研究中所指的高管,具体包括总经理、副总经理、总裁、副总裁、CEO、董事、监事、董事会秘书和年报上公布的其他管理人员(包括董事中兼任的管理人员),并剔除未领取薪酬的董事、监事及高管。这样定义几乎涵盖了公司所有的高层管理人员,另外这种分类与CSMAR数据库中披露的高管规模中高管的定义相一致,该分类具有广泛性且方便获取数据。

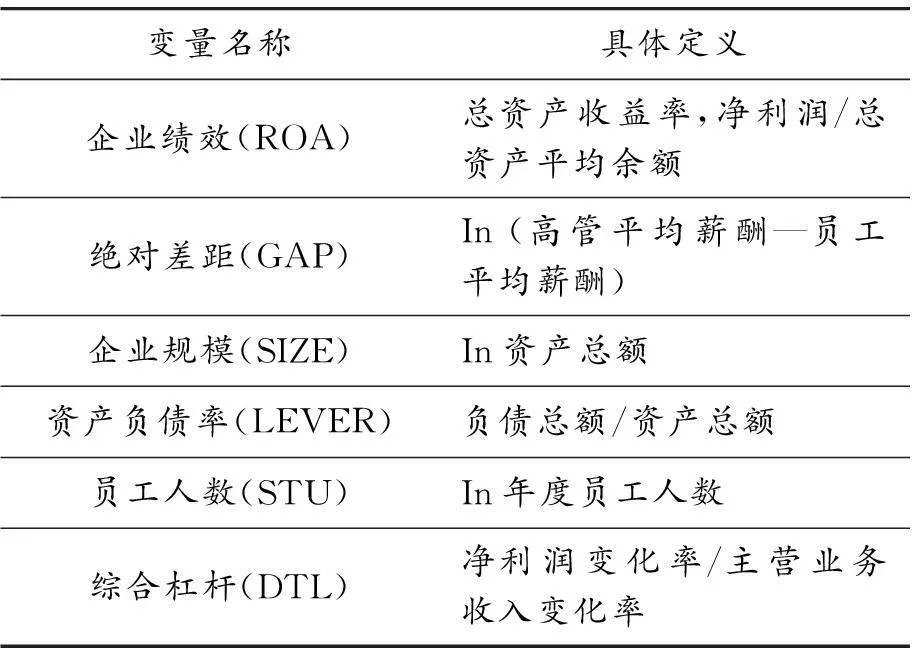

(三)变量定义

有关该研究中的企业绩效这一指标,学者意见也不统一,总体来说有ROE(净资产收益率)、ROA(总资产收益率)、托宾Q、EPS(每股收益)、EBIT(息税前利润)及净利润取自然对数等,还有的学者会同时选择多个指标进行研究。这里采用多数学者的做法,如刘亚莉等[5]和张鹏[6]等,即采用ROA衡量企业的绩效。对于研究中的高管—员工薪酬差距,此处跟李旭子做法相同,即采用绝对差距计算[11],具体定义为:高管平均薪酬与员工平均薪酬的差额,然后取差额的自然对数。其中,高管平均薪酬为年度所有领取薪酬的高管薪酬总额与相应年度所有领取薪酬的高管总人数的比值;员工平均薪酬为年度所有员工薪酬总额与相应年度所有员工总人数的比值。其中,年度所有员工薪酬总额为该年度支付给职工以及为职工支付的现金加上年末应付职工薪酬,然后再扣除年初应付职工薪酬。

根据以前的研究,本研究初步选取的控制变量主要为企业规模、资产负债率、综合杠杆、高管人数、企业成长速度和员工人数。但在数据初步处理时,剔除了披露不完全的企业成长速度,在进行回归分析逐个加入变量时发现有多重共线现象,这里采取剔除相关变量的补救方法。最后本文确定的控制变量有4个,如表1所示。

(四)研究模型

本文采用多元线性数据模型,拟设计研究模型为:

ROA=α+β1GAP+β2SIZE+β3LEVER+

β4STU+β5DTL+ε

其中,α为截距项,ε为残差项。

表1 各个变量名称及其具体定义

五、实证分析

(一)描述性统计

表2为传统制造业和高科技制造业各变量的描述性统计结果。

从表2中对比可以看出,就企业绩效平均水平而言,高科技制造业的整体水平要高于传统制造业,约高出0.02。就高管—员工平均薪酬差距来说,两个行业的绝对差距相差不大,高科技制造业仅比传统制造业高出约0.1;由两个行业薪酬差距的标准差可知,对应数据的离散程度差不多;但是观察最大值与最小值之差不难发现,高科技制造业绝对薪酬差距的跨度范围要大于传统制造业。另外,无论企业规模、资产负债率、员工人数还是综合杠杆水平,传统制造业整体高于高科技制造业。这也与行业特征有关,比如传统行业对技术的依赖性相对较弱,拥有庞大的劳动力,因此员工人数自然多于主要依靠知识和技术的高科技行业,而资产总额也会相对高科技行业多。而本文研究中,企业规模选择用资产总额来表示,所以就企业规模而言,传统行业企业规模整体要更大些。另一方面,该描述性统计结果也反映出,高科技制造业偿债能力较强,就销售额变动对每股盈余造成的影响,传统制造业表现更明显。

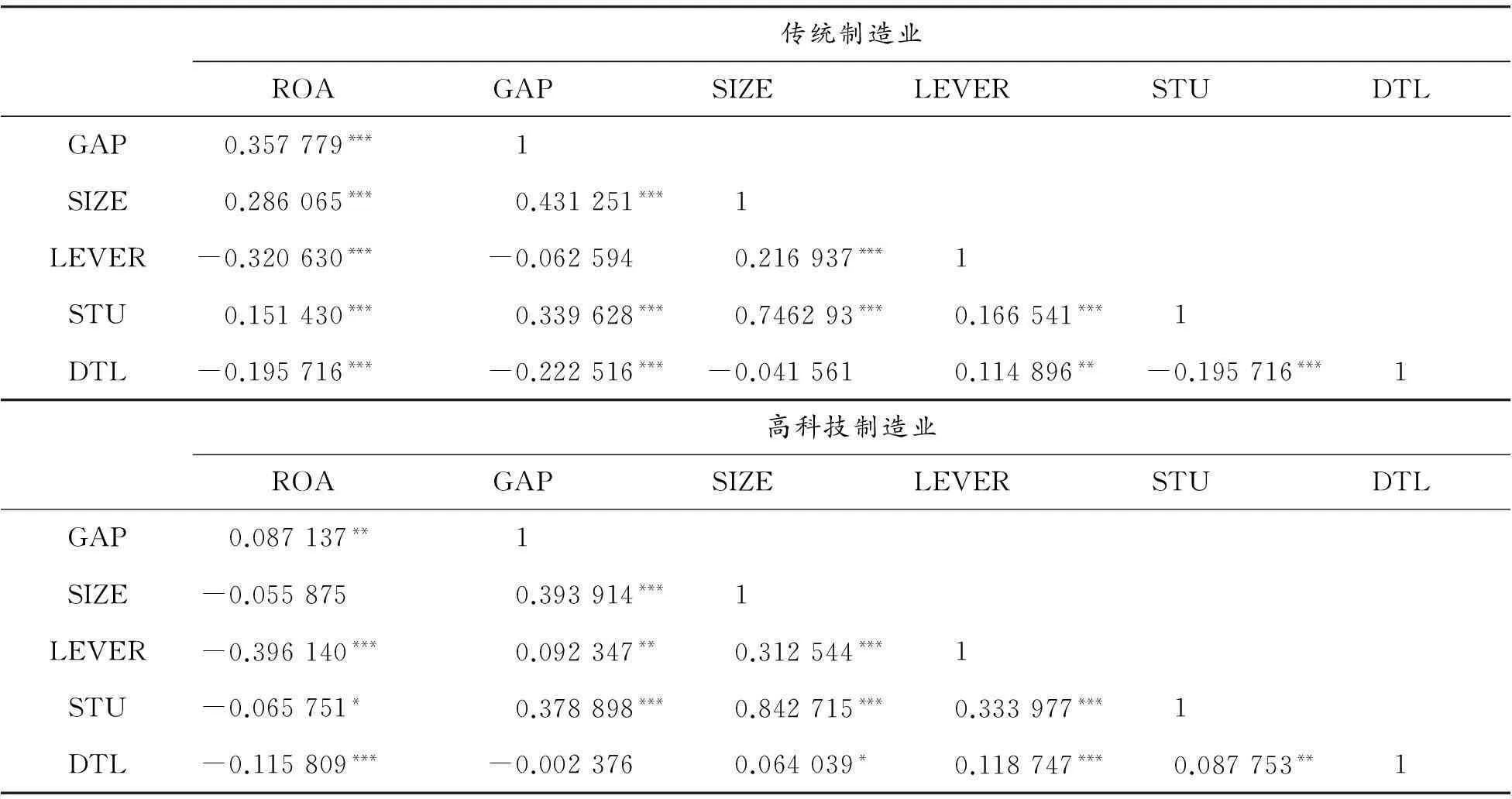

表3显示,无论传统制造业还是高科技制造业,高管—员工薪酬差距对企业绩效的影响均表现为正向显著。该现象说明在传统制造业和高科技制造业内,均支持锦标赛理论,这与我们的研究假设也是相一致的。另外其他各个变量之间的相关系数也均表明,这些变量都是相对独立的,因而排除了多重共线性的可能。

表2 传统制造业和高科技制造业各变量的描述性统计

注:表中小数均保留小数点后6位有效数字

表3 传统制造业和高科技制造业各变量的spearman相关系数表

注:对角线下方为spearman系数,*、**、***分别表示显著性水平为10%、5%、1% (双尾检验),表中小数均保留小数点后6位有效数字

(二)回归分析

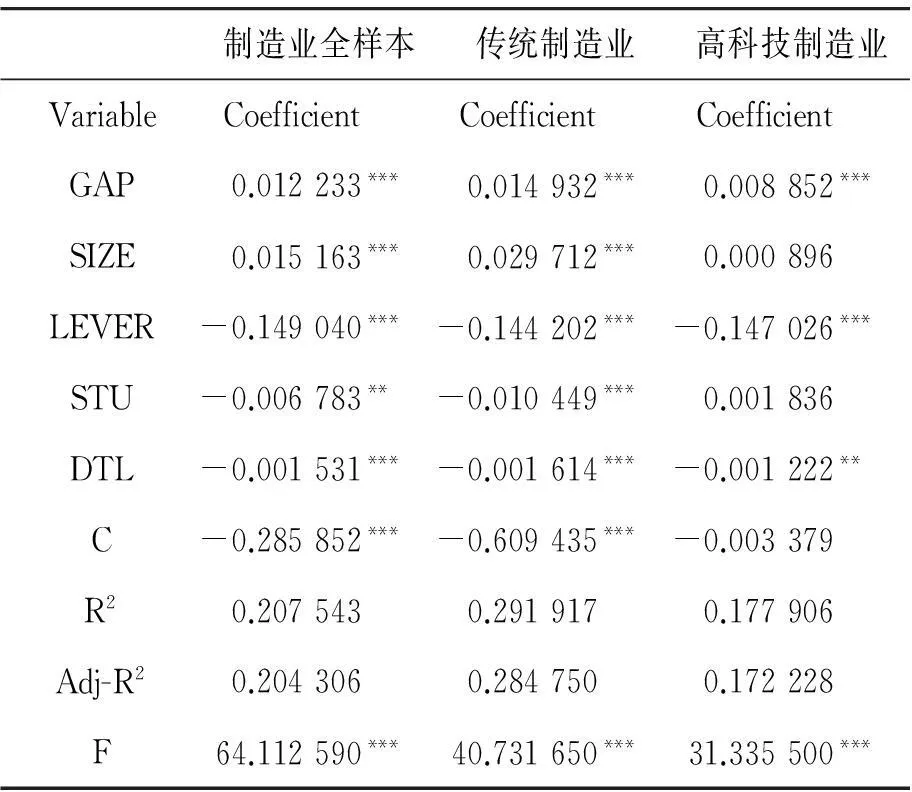

从表4中回归结果可以看出,传统制造企业的高管—员工薪酬差距与企业绩效呈显著正相关,高科技制造企业也如此,且均在1%统计显著水平上。如此,假设1、假设2得到验证。回归结果还显示,不管在传统制造业还是高科技制造业,资产负债率、综合杠杆均与企业绩效呈现显著负相关关系。即随着企业举债越来越多,企业也会随之面临更大的风险,在风险较大的情况下,企业绩效会随之降低。

表4 传统行业、高科技行业及制造业全样本的回归结果

注:*、**、***分别表示显著性水平为10%、 5%、1% (双尾检验);表中数字均保留小数点后6位有效数字

另外,研究变量为员工人数时,就传统制造业而言,与企业绩效表现出1%水平上的显著负相关关系。而高科技制造业内,两者之间的关系却表现正相关,但不显著。两个行业的综合作用结果,使得制造业全样本的对应关系表现为在5%水平上显著负相关。以技术为主的高科技行业员工人数相对劳动力密集型的传统行业要少得多,其重要作用也相对小于传统行业,故与企业绩效关系表现不显著。而传统行业员工很多,刚开始可能会对与高管之间的薪酬差距感到不公。当意识到员工众多,竞争激烈,即使努力也不一定改变现状之后,久而久之产生消极情绪。当员工普遍这样想时,就表现为负面情绪占上风,从而带来企业绩效的下滑。故假设3得到证明,拒绝假设4。

最后,值得注意的是,当变量为企业规模时,回归结果显示,传统制造业的企业规模越大,越会显著增强高管—员工薪酬差距对企业绩效的正向作用;高科技制造业内,企业规模虽然也与企业的绩效呈现正相关,然而二者之间的关系表现为不显著。两个行业综合作用的结果使得在全样本中,企业规模与企业绩效仍然呈显著正相关关系。因此,假设6得到证明,拒绝假设5。

六、结论

本文以2009—2013年上市公司数据为主,选取246家在沪深两市上市的制造业A股公司,在对比传统制造业和高科技制造业的基础上,实证分析了高管—员工薪酬差距与企业绩效的关系。研究发现:无论传统制造业还是高科技制造业,高管—员工薪酬差距与企业绩效均呈显著正相关,这一结论又将丰富薪酬差距研究理论。同时,在做传统制造业与高科技制造业的对比分析时,表明了二者之间的差异。首先,在传统制造业内,企业规模表现为显著地正向加大薪酬差距对企业绩效的正相关作用,而在高科技制造业内,企业规模对薪酬差距与企业绩效之间关系的影响不显著,但也表现为正相关;其次,就员工人数而言,传统制造业内表现为显著地负向加大薪酬差距的作用,但高科技制造业内员工人数则表现不显著,且为正相关。这与传统行业与高科技行业的特点有关,传统行业劳动力密集,技术相对落后;高科技行业知识型密集,以技术为核心,由此会造成企业规模和员工人数这两个变量作用的差异。这也为现实薪酬绩效提供指导意义,即无论传统制造企业还是高科技制造企业,均要在兼顾公平的前提下,适当增大高管与员工的薪酬差距,这对高管和员工都有一定的激励作用,从而利于企业绩效的提升。同时,在调节薪酬差距与企业绩效之间关系时,又要根据各个行业企业自身的具体特点,尤其在企业规模和员工人数上,两个领域的做法有一定差距。作为传统行业,要适当扩大企业规模,控制本已庞大的员工人数;同时,企业规模和员工数量对高科技行业的影响基本不大,但也要适当保持一定的员工人数,同时控制企业规模不能过大。

参考文献:

[1]罗楚亮,李实.人力资本、行业特征与收入差距——基于第一次全国经济普查资料的经验研究[J].管理世界,2007(10):19-30.

[2]JENSEN M,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[3]LAZEAR E,ROSEN S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[4]LALLEMAND T,PLASMAN R,RYCX F.Intra Firm Wage Dispersion and Firm Performance:Evidence from Linked Employer-Employee Data[J].KYKLOS,2004(57):533-558.

[5]刘亚莉,李娟,刘哲.我国国有上市公司高管员工薪酬差距的影响因素分析[J].中国管理信息化,2011(11):17-19.

[6]张鹏.薪酬差距对公司业绩的影响效应——基于不同股权性质下的实证研究[D].成都:西南财经大学,2013.

[7]何军耀,李巧慧.房地产上市公司高管薪酬与企业业绩的相关性研究——基于国家控股和非国家控股企业的分析[J].重庆理工大学学报:社会科学,2014(1):65-59.

[8]COWHERD,DOUGLAS M,LEVINE D.Product Quality and Pay Equity between Lower-level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992(37):302-320.

[9]SIEGEL P A,HAMBRICK D C.Pay Disparities within Top Management Groups:Evidence of Harmful Effects on performance of High-Technology Firms[J].Organization Science,2005,16(3):259-274.

[10]张正堂.企业内部薪酬差距对组织未来绩效的实证研究[J].会计研究,2008(9):81-87.

[11]李旭子.我国上市公司内部薪酬差距与企业绩效的相关性研究[D].南京:南京财经大学,2010.

(责任编辑许若茜)

引用格式:丁新正.我国中亚战略实施背景下中资企业及华人华侨保护问题研究[J].重庆理工大学学报:社会科学,2015(10):96-100.

Citation format:Ding Xin-zheng.Implementation of China’s Strategy of Central Asia and Protection for Chinese-Funded Enterprises and Their Staff, Overseas Chinese[J].Journal of Chongqing University of Technology:Social Science,2015(10):96-100.

引用格式:田冠军,谭璐,刘诗雨.基于BSC的环保资金绩效审计评价指标体系构建[J].重庆理工大学学报:社会科学,2015(10):80-85.

Citation format:TIAN Guan-jun,TAN Lu,LIU Shi-yu.Environmental Protection Funds Performance Audit Evaluation Indicator System Based on Balanced Score Card[J].Journal of Chongqing University of Technology:Social Science,2015(10):80-85.

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年35期)2016-10-19 02:07:22

商场现代化(2016年22期)2016-10-18 19:39:55

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39