股权激励与上市公司投资行为 ——基于倾向得分配对方法的分析

2016-01-19 09:02:11卢闯,孙健,张修平等

中国软科学 2015年5期

股权激励与上市公司投资行为

——基于倾向得分配对方法的分析

卢闯1,孙健1,张修平2,向晶薪1

(1.中央财经大学会计学院,北京 100081;2.中国人民大学商学院,北京 100872)

摘要:股权激励的实施是否真的能提高经理人的风险承担水平一直是学术界的热门话题。以2006—2010年间我国宣告实施股权激励的公司为样本,采用倾向得分配对方法和双重差分模型研究股权激励对企业投资行为的影响。研究发现,实施股权激励的公司投资增长显著高于未实施股权激励的公司。进一步的,本文发现国有上市公司和经营业绩较好的上市公司的投资增长显著高于民营上市公司和经营业绩较差的上市公司。

关键词:股权激励;投资行为;倾向得分配对

收稿日期:2014-09-10修回日期:2015-02-05

基金项目:国家社会科学基金重点项目(14AGL010);北京市高等学校青年英才计划项目(YETP0956);国家自然科学基金青年项目(71102122);北京市教育委员会共建项目专项;北京市会计类专业群(改革试点)建设项目;中国人民大学科学研究基金(15XNH083)。

作者简介:卢闯(1980-),男,江苏沭阳,中央财经大学会计学院副教授,财务学博士。

中图分类号:F276.6

文献标识码:A

文章编号:1002-9753(2015)05-0110-09

Abstract:Whether the implementation of equity incentives increase the risk-taking of managers has been a popular topic of the academy.Using a sample of listed companies which had announced the implementation of equity incentives during 2006-2010,we analyze the effect of equity incentives on the listed companies’ investment behavior with propensity score match method and difference-in-difference model.We find that the investment growth of the companies with equity incentives is significantly higher than the investment growth of companies without equity incentives.Furthermore,we find that this positive relation between equity incentives and investment growth is more significant in SOEs and companies with better performance rather than non-SOEs and companies with poor performance.

Equity Incentives and Investment Behavior of Listed Companies:

An Analysis Based on Propensity Score Matching

LU Chuang1,SUN Jian1,ZHANG Xiu-ping2,XIANG Jing-xin1

(1.SchoolofAccountancy,CentralUniversityofFinanceandEconomics,Beijing100081,China;

2.SchoolofBusiness,RenminUniversityofChina,Beijing100872,China)

Key words:Equity Incentives;Corporate Investment;Propensity Score Match

一、引言

自2005年12月31日中国证监会正式发布《上市公司股权激励管理办法(试行)》(以下简称“《办法》”)以来,股权激励得到了实务界的广泛重视和应用。现代公司理论认为,管理者与股东之间是一种委托代理关系,实施股权激励能够将管理者与股东之间的利益绑定,从而提升公司价值[1-3]。同时,公司治理理论认为管理者是风险回避的,股权激励能够促使管理者承担风险,提高公司价值。然而,国内对于股权激励对管理者风险承担水平的研究并不多,仅有研究分析股权激励对公司非效率投资的影响,并发现股权激励能够有效抑制公司的非效率投资[4],但并没有揭示股权激励与企业投资之间的直接关系。

行为金融理论认为,当经理人因为承担风险而承受损失时会变得更加回避风险,相反当他们无所损失的时候,他们方敢于进行风险投资[5]。Wiseman和Gomez-Mejia(1998)[6]以及Sanders(1999)[7]也都认为管理者在进行风险投资时会考虑到失败的风险。因此股权激励并不一定导致管理者的风险投资行为,需要结合一定的情境进行分析。因此本文主要回答两个问题:(1)股权激励的实施是否会提高经理人的风险承担水平,具体来说就是股权激励的实施是否能提高上市公司的投资水平;(2)在行为金融的视角下,哪些因素会影响股权激励政策下的经理人的投资决策。

本文的主要贡献如下:(1)以往的研究都集中于经理人持股对经理人风险承担水平的影响,缺乏股票期权对经理人风险承担水平影响的相关研究,本文的研究为股权激励政策(尤其是股票期权)对经理人风险承担水平的影响提供了基于中国市场的经验证据;(2)本文采用倾向得分配对的方法,为实施股权激励的公司寻找配对样本,并采用双重差分模型检验股权激励对上市公司投资行为的影响,有效的解决了股权激励实施研究中的内生性,提供了股权激励对投资行为影响的更为稳健的经验证据;(3)本文从行为金融的视角,找到了影响股权激励政策下的经理人的投资决策的主要因素,明确了不同情境下经理人的投资决策行为。

本文剩余部分结构安排如下:第二部分是文献述评与研究假设;第三部分是研究设计;第四部分是样本选择与匹配;第五部分是股权激励的实施对上市公司投资行为的影响;第六部分是研究结论与启示。

二、文献述评与研究假设

(一) 股权激励与投资行为

现代公司理论认为,管理者与股东之间是一种委托代理关系,实施股权激励能够将管理者与股东之间的利益绑定,从而提升公司价值[1-3]。然而,股权激励的实施并不必然导致企业价值的提升,而是通过影响管理者的行为对企业价值产生影响。已有研究表明,股权激励尤其是股票期权方式能够促使风险回避的管理者承担风险(risk-taking),采取一定的风险性行为以提升企业的未来价值[8-9]。Rajgopal和Shevlin(2002)直接分析了石油天然气行业股票期权与风险承担之间的关系,并发现两者之间存在显著的正相关关系,股票期权导致了未来的风险承担行为[8]。Coles等(2006)则发现CEO的财富敏感性与风险投资选择显著正相关[9]。类似的,Hanlon等(2004)发现管理层的期权薪酬敏感性与管理层的风险承担行为显著正相关[10]。Chen和Lee(2010)则发现管理者薪酬中期权的比重越高,则公司下一年度的投资额越高[11]。

尽管上述经验证据证实了股权激励对股东和管理者之间代理问题的影响,但是也有研究提出了不同的观点。Henderson(2002)利用理论模型证明,只有当股票波动性处于较低水平时,期权价值方随着股价波动而增长,并且期权薪酬也不会影响经理人的风险承担行为[12]。

国内对于股权激励与投资行为的研究并不多见,吕长江和张海平(2011)研究了股权激励对上市公司非效率投资的影响,结果发现股权激励的实施能够有效抑制上市公司的非效率投资,股权激励能够发挥预期的治理效果[4]。大量的研究关注管理层持股对投资行为的影响,研究发现管理层持股比例越高上市公司的R&D投入越高[13]。但是关于高管持股是否能有效抑制上市公司的过度投资并没有一致结论,一些研究认为能有效抑制管理层的过度投资行为[14-15],另一些研究则认为股权激励能推动上市公司的过度投资[16]。

鉴于以上分析,我们认为由于国内管理层持股比例普遍偏低,股权激励政策的推出作为对管理者的激励内容之一,能够提高管理者的风险承担水平,管理者有动机通过风险投资提高未来的股价。因此我们提出假设1:

H1:股权激励的实施能够促使上市公司增加投资;

(二)控制权性质和经营业绩对股权激励与投资行为的影响

传统的公司治理理论认为,股权激励能够提升经理人的风险承担水平,但是经理人在既定的薪酬激励方案下的行为选择还需要考虑其他问题。行为金融则认为当经理人因为承担风险而承受损失时,他会变得更加的风险回避,相反当他们无所失去的时候,他们方敢于进行风险投资[5]。Wiseman和Gomez-Mejia(1998)[6]以及Sanders(1999)[7]则都认为管理者在进行风险投资时会考虑到失败的风险。而从我国的公司治理实际来看,控制权性质和经营业绩是影响经理人进行风险决策时的重要影响因素。

1.控制权的影响

控制权性质是我国公司治理的一大特色,其对公司治理的影响之一就是国有和民营公司的高管激励结构存在显著差异。高管激励存在两种形式:一种是显性激励,主要体现为薪酬激励;另一种是隐性激励,如职务晋升。国外的研究表明高管的职务晋升与薪酬激励可以相互替代。在我国,民营上市公司的职务晋升只限于非CEO以下的人员往更高的职务晋升,如非CEO晋升为CEO,但是CEO已经是公司的职务顶点,因此对于民营上市公司的CEO而言,薪酬激励是更主要的部分。国有上市公司的高管则不然,业绩较好的CEO 能够晋升到更高的国有公司或政府部门[17],因此对于国有上市公司的高管而言其激励不仅包括薪酬激励还包括职务晋升。由于民营上市公司的高管激励以薪酬激励为主,因此他们更担心投资失败带来的股价降低风险对其财富的影响;而国有上市公司的高管除了薪酬激励外还有晋升激励,因此其激励与股价的敏感性更低,因而在股权激励下,相对民营上市公司,国有上市公司的投资力度更大。鉴于此,我们提出假设2:

H2:股权激励下,国有上市公司的投资要高于民营上市公司;

2.经营业绩的影响

经营业绩是另一个影响经理人风险决策的因素。企业的投资行为有风险且是未来导向的,如果管理者重视投资则投资在未来即可能产生正的收益,也会带来损失的风险,而这都与管理者的股票期权价值相关联。当公司业绩较差时,管理者必须尽快寻找让企业业绩改善的办法,因此此类公司会关注于广告促销、控制成本费用,而不是进行投资,这种情况尤其在当管理者的薪酬结构中含有较多的股票期权时越发严重,因为如果公司业绩没有得到改善、股价也没有提高,管理者会担心自己潜在的财富损失。如果公司的业绩较好,管理者在短期没有改善公司业绩的压力,此时股权激励会促使管理者进行风险投资以保证未来的收益。因此,我们认为在股权激励下,相对于经营业绩较差的公司,经营业绩较好的公司投资的力度更大。因此,我们提出假设3:

H3:股权激励下,经营业绩较好的公司的投资高于经营业绩较差的公司。

三、研究设计

我们结合倾向评分匹配法和双重差分法分析股权激励对企业投资行为的影响。参考Armstrong等(2011)[18]的研究,为解决股权激励实施中的内生性问题,我们采用倾向得分匹配法为在2006—2010*中国证监会2005年底正式颁布《上市公司股权激励管理办法》,因此本文样本的起点设为2006年;由于本文需要将实施股权激励前后的投资行为进行比较,需要利用实施前后各3年的数据,因此本文样本止于2010年。年间的实施股权激励的公司(又称测试组公司)匹配一组在样本期间内的未实施股权激励的公司(又称控制组公司)。匹配后的非实施公司在可观察到的公司特征上和实施股权激励的公司相同或类似。

用倾向得分匹配法匹配的控制组公司是这样产生的:首先我们采用Probit模型,用是否实施股权激励这个哑变量对上一期的影响股权激励实施的测试变量进行回归,通过psmatcp命令计算出每个公司每个年度的倾向得分,这样每个股权激励实施公司每个年度都匹配了倾向得分最接近的非实施公司。这些得分表示公司实施股权激励的概率。然后我们把每个公司实施股权激励年度的上一年度配对的未实施股权激励公司作为这个公司的配对公司,这些配对公司就构成了控制组公司。同时,为了检查匹配是否有效,我们用pstest命令进行平衡测试,用psgraph命令检查这两组公司倾向得分的重叠情况。例如,A公司在2001年上市,在2006年实施股权激励,我们用上一期的测试变量对Probit模型进行回归,得到了A公司在2006-2010年间(共5年)的倾向得分(共5个),且每一年A公司都匹配了一个在同一年里倾向得分最接近的非实施公司。然后我们选择A公司在股权激励实施年度(即2006年)的上一年(即2005年)匹配的B公司作为A公司的配对公司*如果B公司在后3年实施了股权激励,则剔除B公司,并选择B公司外倾向得分最为接近的公司作为A公司的配对样本,以此类推。。对所有的实施股权激励的公司都按此方法确定匹配的非实施公司,这些非实施公司就构成了控制组公司。由于测试组公司和控制组在每个可观测的维度上都是类似的,因此两类公司的业绩差异可以被归结为实施股权激励带来的。

我们用双重差分法来分析在测试组和控制组公司中股权激励实施对企业投资行为的影响。第一步,我们确定实施股权激励实施前后的期间,我们确定时间窗口为3年,即实施股权激励年度的前3年为实施前期间(pre-adoption period),后3年为实施后期间(post-adoption period)。对应的控制组公司也采用和测试组公司相同的实施期间,包括实施前期间和实施后期间。因为每个股权激励实施公司实施股权激励的年份不同,所以它们对应的实施前后期间也不同。第二步,我们用多变量回归测试分析股权激励实施对企业投资行为的影响。多变量回归测试的基本模型如模型(1)所示。

Investi,t=α0+α1EI+α2Post+α3EI*Post+Controlvariablesi,t-1+ε

(1)

其中,EI和Post都是哑变量。当公司实施股权激励时,EI=1,否则为0。当公司当年处于股权激励实施后期间,Post=1,否则为0。Investi,t代表公司的投资水平,参照吕长江和张海平(2011)[4],企业当年新增投资(Invest_1)=购建固定资产、无形资产和其他长期资产所支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回得现金净额-处置子公司及其他营业单位收到的现金净额。此外,我们剔除购买子公司及其他单位支付的现金金额,仅考虑企业购买固定资产、无形资产和长期资产的数量,构建第二个新增投资变量(Invest_2)=购建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产收回得现金净额。

四、样本选择和匹配

本文的初始样本包括2006-2010年间沪深两市的所有上市公司,我们对上述样本实施如下的筛选程序:(1)剔除所有的金融类上市公司(如银行、证券、保险和信托投资等),因为这类公司的会计核算体系以及资产结构有其特殊性;(2)剔除在公司IPO当年实施股权激励的公司,以保证我们在运用双重差分法(具体讨论见第三部分)时样本公司在股权激励实施前后期间都有数据;(3)剔除存在缺失值的“公司-年度”观测值。

经过上述筛选,最后我们得到8041个“公司-年度”观测值(1911家上市公司),其中实施股权激励的公司有181家,尚未实施股权激励的公司有1730家。

接下来我们利用倾向得分匹配法为实施股权激励的公司匹配非实施公司。首先我们需要确定企业实施股权激励的影响因素的Probit模型。Probit模型如下所示。

EIi,t=β0+β1Tqi,t-1+β2Sizei,t-1+β3Leveragei,t-1+β4CEO_Tenurei,t-1+β5CEO_Ownershipi,t-1+β6Fcfi,t-1+Industry+Year+εi,t

(2)

其中,βi是回归系数,ε是误差项。EI是一个哑变量,公司实施股权激励,则赋值为1,否则为0。由于公司的特征会对股权激励实施与否产生显著影响[19],我们选择以下影响因素:

(1) 成长性(Tq):具有较高成长性的公司更倾向于利用股权激励经理人,我们用托宾Q衡量公司的成长性。

(2)公司规模 (Size):监督管理层行为的难度随着企业规模的增大而增大[1],因此规模较大的公司为了降低代理问题,往往具有更多的激励管理层的计划。

(3)负债率(Leverage):负债会产生股东-债权人之间的代理问题[1]。当企业实施股权激励时,管理层与股东的目标趋于一致,因此会投资风险较高的项目,损害债权人利益。高负债公司往往股权激励较少。

(4)CEO任职时间(CEO_Tenure):CEO在一家公司任职时间越长,所积累的股份往往越多,因而与股东的利益更趋于一致,所需要的股权激励也就越小[20]。

(5)CEO持股比例(CEO_Ownership):当CEO持股比例越高时,与股东的利益更趋于一致,因而所需的股权激励也就越小。

(6)自由现金流量(Fcf):公司在缺乏现金时多选择股权激励而非货币性薪酬激励[21]。

此外,我们在模型(2)中加入了行业和年度哑变量。为了降低内生性问题,我们用当期的因变量对上一期的测试变量进行回归。所有连续变量都经过1%和99%的缩尾处理。

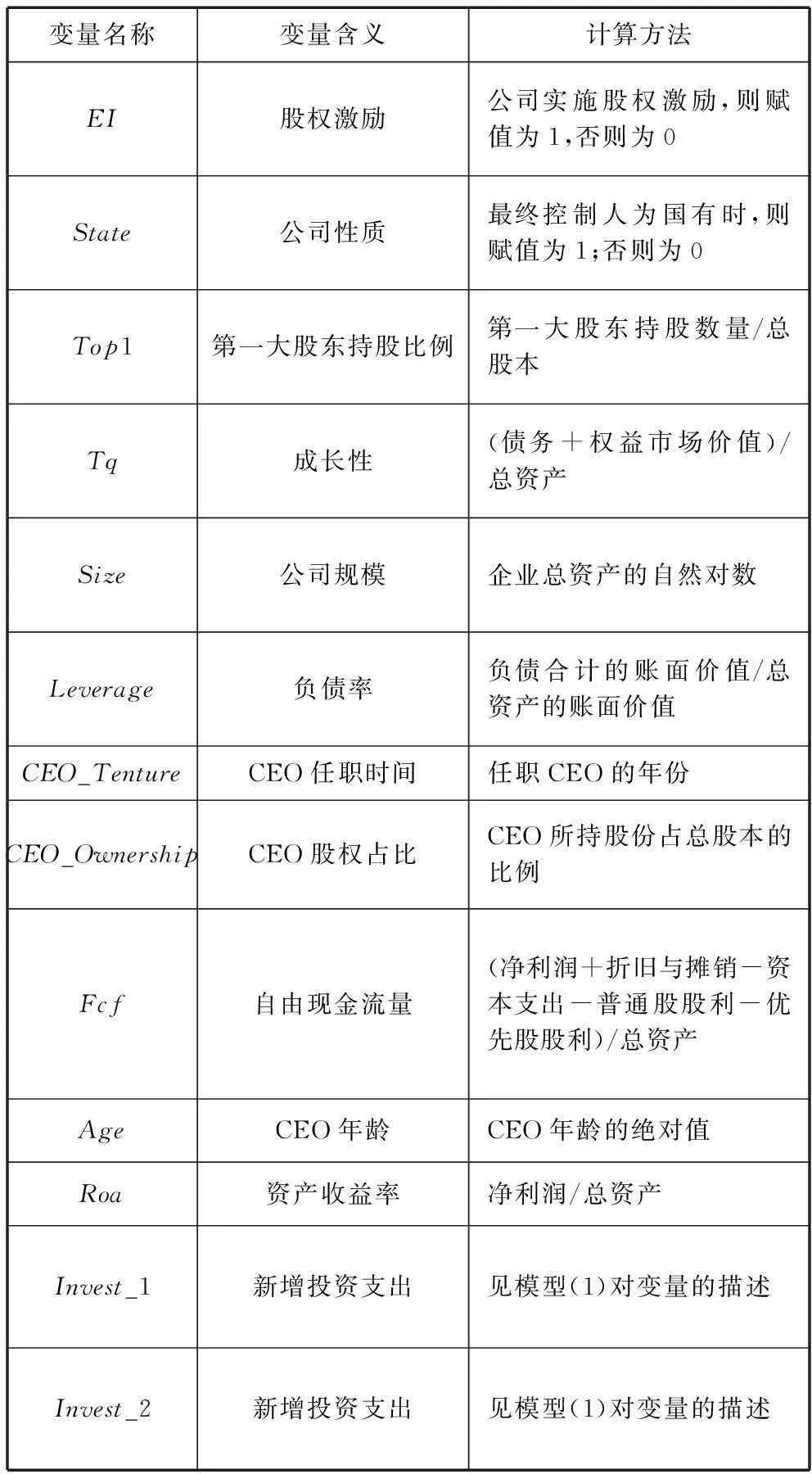

实施股权激励的公司数据按如下步骤手工搜集:第一步,通过国泰安数据库(CSMAR)下载所有公司的股权激励公告;第二步,剔除公告后又宣告取消股权激励方案的公司,得到实施股权激励的公司的初始样本;第三步,手工下载各上市公司股权激励实施公告与之前的初始样本进行比对,并确定各家公司开始实施股权激励的年份。通过上述步骤最终确定2006—2010年间有181家公司实施股权激励。财务数据和公司治理数据均取自CSMAR(国泰安)数据库。所有主要变量的具体定义见表1。

表1 变量定义表

表2披露了主要变量的描述性统计结果。样本中CEO持股比例平均为1.5%,但是从最小值至75分位数均为0,说明我国上市公司CEO持股比例普遍偏低。样本CEO的任职时间平均为3.58年,最少1年,最长11年。两个投资的度量变量Invest_1和Invest_2的均值分别为0.055和0.054,并无显著差异,说明样本公司的投资支出主要是对固定资产、无形资产和其它长期资产的购买。

表2 主要变量的描述性统计

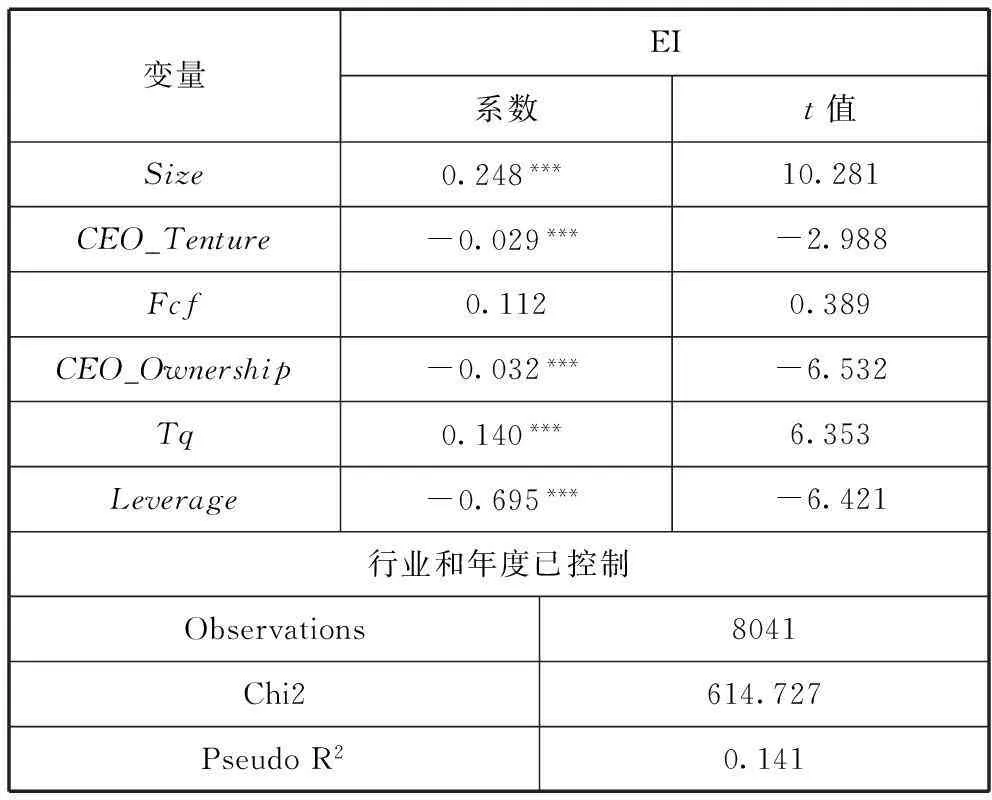

我们首先对模型(2)进行Probit回归,在此基础上为已实施股权激励的公司寻找配对样本。模型(2)的回归结果见表3。公司规模(Size)的系数为0.248(p<0.01),说明公司规模越大,越有可能实施股权激励。CEO任期(CEO_Tenture)系数为-0.029(p<0.01),说明CEO的任期越长,CEO积累的股权越高,实施股权激励的可能性较低。CEO持股比例(CEO_Ownership)系数为-0.032(p<0.01),CEO持股比例越高的企业实施股权激励的可能性较低,这与Chourou等(2008)[19]的结论一致。公司成长性(Tq)的系数为0.140(p<0.01),说明具有较好成长性的公司更可能实施股权激励。公司负债率(Leverage)的系数为-0.695(p<0.01),负债率越高,实施股权激励的可能性越低。自由现金流量(Fcf)的回归系数为0.112,但统计上并不显著,说明在我国自由现金流量并不是公司实施股权激励着重考虑的因素。在Probit回归的基础上,我们计算每一个样本公司的倾向得分,并为每一个实施股权激励的样本公司选择一个在当年度内倾向得分最接近的公司(具体的配对过程见第三部分)。最后我们为181个实施股权激励公司匹配了181个非实施公司,形成362个样本公司。

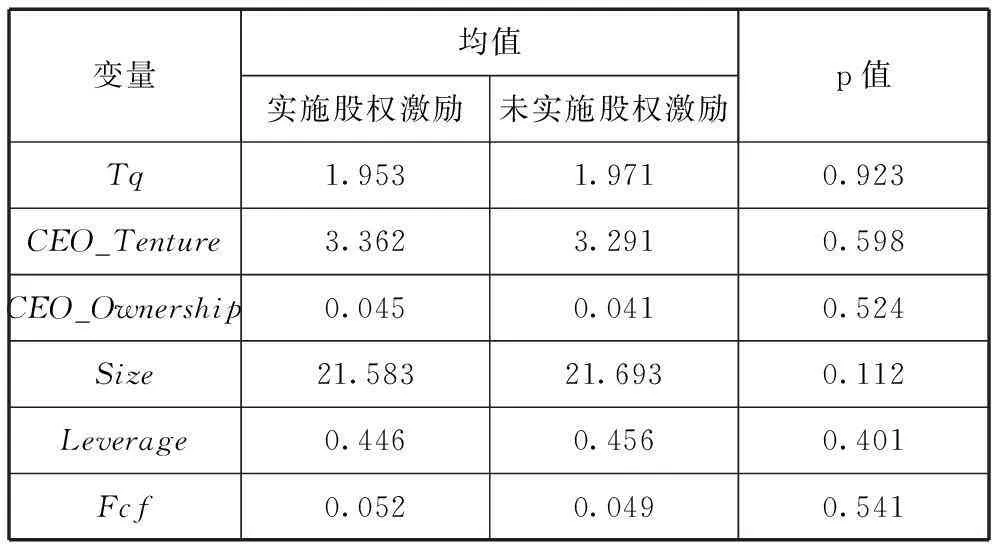

在匹配过程中,我们对匹配的有效性进行了检查(具体讨论见第三部分,检测结果见表4)。表4显示,测试组公司和控制组公司在可观察到的公司特征变量上(见模型(2)中的测试变量)并无显著差异(所有的p值均大于0.1)。

表3 股权激励实施的影响因素:Probit回归

注:(1)表中各变量的具体定义见表1。Probit模型使用上一期的测试变量对当期的因变量进行回归。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3) ***、 **、 *表示在1%、5%和10%水平上显著(双尾)。

注:表4的结果采用的Stata程序中pstest命令计算得出

五、股权激励的实施对上市公司投资行为的影响

(一)回归模型

我们首先利用模型(1)验证股权激励实施对企业投资行为的影响。在此基础上,我们采用模型(3)考察当公司控制权性质不同时,股权激励实施对企业投资行为的影响。我们分别使用Invest_1和Invest_2度量企业的投资行为,EIi,t*Posti,t表示公司实施股权激励和公司当年处于股权激励实施后期的交互项,EIi,t*Posti,t*Statei,t-1表示公司实施股权激励、公司当年处于股权激励实施后期以及企业上一期控制权性质的交互项。根据假设1以及假设2,我们预期EIi,t*Posti,t系数显著为正,EIi,t*Posti,t*Statei,t-1系数显著为正,表明股权激励实施后,国有企业的投资显著高于民营企业。

Investi,t=α0+α1EIi,t+α2Posti,t+α3EIi,t*Posti,t+α4EIi,t*Statei,t-1+α5Posti,t*Statei,t-1+α6EIi,t*Posti,t*Statei,t-1+α7Statei,t-1+α8Top1i,t-1+α9Tqi,t-1+α10Sizei,t-1+α11Leveragei,t-1+α12Roai,t-1+α13Agei,t-1+α14Investi,t-1+Industry+Year+εi,t

(3)

类似的,我们采用模型(4)考察当公司业绩表现不同时,股权激励实施对上市公司投资行为的影响。我们同样分别使用Invest_1和Invest_2度量企业的投资行为,EIi,t*Posti,t*Roai,t-1表示公司实施股权激励、公司当年处于股权激励实施后期以及企业上一期业绩表现的交互项。根据假设1和假设2,我们预期EIi,t*Posti,t系数显著为正,EIi,t*Posti,t*Roai,t-1系数显著为正,表明股权激励实施后,业绩较好公司的投资显著高于业绩较差的公司。

Investi,t=α0+α1EIi,t+α2Posti,t+α3EIi,t*Posti,t+α4EIi,t*Roai,t-1+α5Posti,t*Roai,t-1+α6EIi,t*Posti,t*Roai,t-1+α7Statei,t-1+α8Top1i,t-1+α9Tqi,t-1+α10Sizei,t-1+α11Leveragei,t-1+α12Roai,t-1+α13Agei,t-1+α14Investi,t-1+Industry+Year+εi,t

(4)

在模型(3)和模型(4)中我们还控制了对企业的投资有影响的变量,包括:控制人性质(State);第一大股东持股比例(Top1);成长性(Tq);公司规模(Size);资产负债率(Leverage);总资产收益率(Roa);公司上市时间(Age)。另外,为了控制上市公司投资的内生性,我们还进一步控制了上一年度的投资(Investi,t-1)。

(二)回归结果

我们以企业的投资为被解释变量,使用模型(1)估计股权激励的实施对上市公司投资行为的影响。结果详见表5。表5中我们分别用Invest_1和Invest_2度量企业的投资行为,在两个回归模型中,EIi,t的系数分别为0.010和0.008,且统计上显著(p<0.05)。Posti,t的系数分别为0.005和0.004,但统计上并不显著。EIi,t*Posti,t的系数均为0.007,且统计上显著(p<0.05),说明实施股权激励的公司在实施股权激励后的企业投资增长要高于未实施股权激励的公司,股权激励会促使上市公司提高投资,假设1得到验证。

表5 股权激励与企业投资行为

注:(1)表中各变量的具体定义见表1。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3)***、**、*表示在1%、5%和10%水平上显著,t值经过聚类调整。

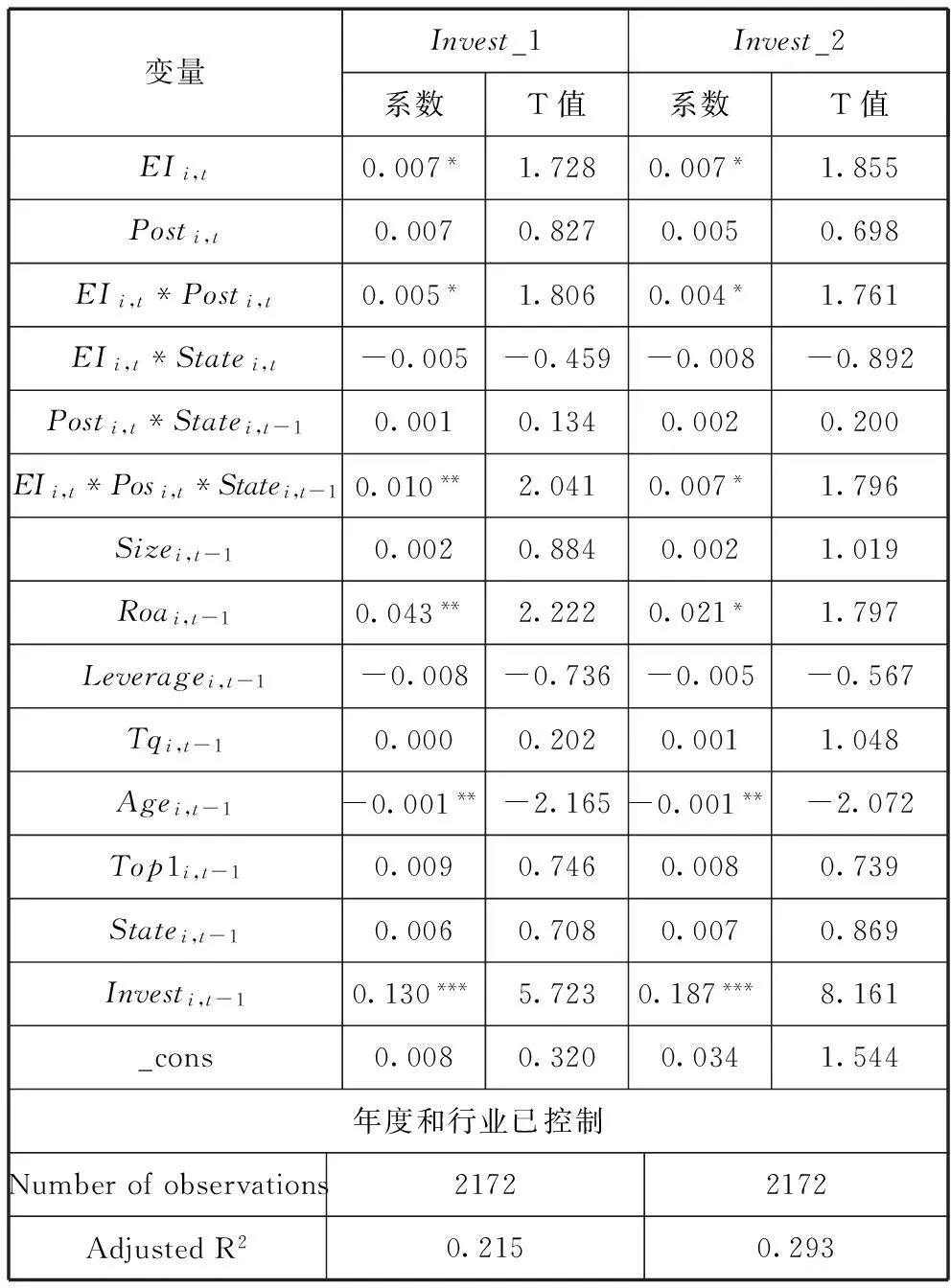

我们利用模型(3)分析不同控制权性质对股权激励和企业投资行为的影响,回归结果见表6。在表6中,我们仍分别用Invest_1和Invest_2度量企业的投资行为。EIi,t*Posti,t的回归结果与表5一致,其系数均为0.005和0.004,且统计上显著(p<0.10)。EIi,t*Posti,t*Statei,t-1的回归系数分别为0.010和0.007,且统计上显著(p<0.05和p<0.10),结果表明国有企业的股权激励对投资行为的影响程度显著高于民营企业,假设2得到验证。

表6 股权激励与企业投资:国有和民营的差异

注:(1)表中各变量的具体定义见表1。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3)***、**、*表示在1%、5%和10%水平上显著,t值经过聚类调整。

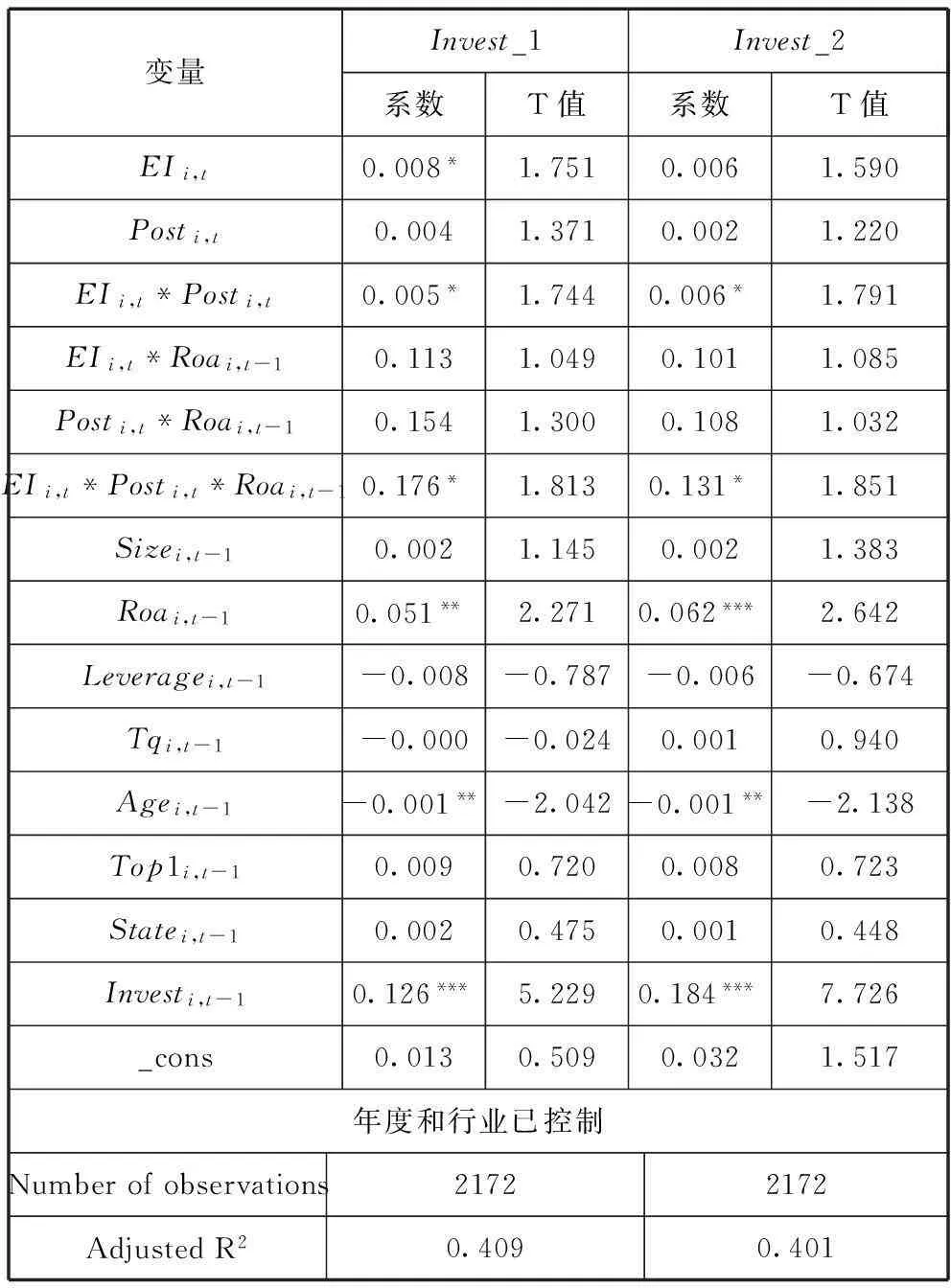

我们利用模型(4)分析公司过去的经营业绩对股权激励和企业投资行为的影响,回归结果见表7。在表7中,我们仍分别用Invest_1和Invest_2度量企业的投资行为。EIi,t*Posti,t的回归结果与表5一致,其系数分别为0.005和0.006,且统计上显著(p<0.10)。EIi,t*Posti,t*Roai,t-1的回归系数分别为0.176和0.131,且统计上显著(p<0.10),结果表明过往业绩较好的公司在实施股权激励后,其高管人员更有动机去进行风险投资以期获得回报,而过往业绩较差公司的高管人员则首先需要改善短期财务业绩,然后才会考虑投资,假设3得到验证。

表7 股权激励与企业投资行为:经营业绩的影响

注:(1)表中各变量的具体定义见表1。(2)限于篇幅,我们未对常数项、行业和年份哑变量的系数进行报告。(3)***、**、*表示在1%、5%和10%水平上显著,t值经过聚类调整。

(三)稳健性检验

为了提高研究结论的可靠性,借鉴吕长江和张海平(2011)[4]的做法,我们采用基于资产负债表的方法重新度量企业投资,即当年的新增投资=当年(固定资产+在建工程+工程物资+无形资产+开发支出+商誉)-上年(固定资产+在建工程+工程物资+无形资产+开发支出+商誉)-当年计提折旧与摊销,并对研究模型进行估计,估计的结果与表5至表7的结果一致,限于篇幅原因不再披露回归结果。

六、研究结论与不足

本文研究了股权激励计划的实施对公司投资行为的影响。本文采用倾向得分配对和双重差分模型的方法以解决股权激励计划实施中存在的内生性问题。本文的研究发现,相比未实施股权激励的公司,样本公司在股权激励实施后投资显著增长,表明在我国市场,由于上市公司经理人的持股比例普遍偏低,股权激励计划的实施有助于提高经理人的风险承担水平。进一步的,本文从行为金融的视角分析了影响经理人风险承担水平的因素。本文发现实施股权激励的国有上市公司的投资增长显著高于民营上市公司,国有上市公司经理人由于存在职务晋升激励,因此其财富与股价之间的敏感性较弱,而民营上市公司经理人财富与股价的敏感性较强,担心由于股价下跌导致财富缩水,因而投资水平低于国有上市公司。此外,对于经营业绩较差的上市公司,由于股权激励的实施,其经理人必然会急于在短期内提高公司业绩,因此会倾向于进行市场拓展等短期活动并减少长期投资,导致其投资水平显著低于经营业绩较好的公司。

当然,本文的研究仍存在一些不足。首先,本文仅检验了实施与未实施股权激励上市公司投资行为的差异,并没有深入分析股权激励强度对投资行为的影响;其次,本文仅检验了股权激励对投资量的影响,没有进一步对上市公司的投资效率进行检验;最后,本文选择了控制人性质和经营业绩这两个对股权激励实施效果有影响的因素,是否还有其他因素可能会产生影响尚不得而知。未来可以沿着上述3个方面继续深入研究。

参考文献:

[1]JENSEN M C,MECKLING W H.Theory of the firm:Mana ̄gerial behavior,agency costs and ownership structure [J].Journal of Financial Economics,1976(3):305-360.

[2]LAMBERT R A,LARCKER D F,VERRECCHIA R E.Portfolio consi ̄derations in valuing executive compensation [J].Journal of Accounting Research,1991:129-149.

[3]HEMMER T,KIM O,VERRECCHIA R E.Introducing convexity into optimal compensation contacts [J].Journal of Accoun ̄ting and Economics,1999(28):307-327.

[4]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11):118-126.

[5]KAHNEMAN D,TVERSKY A.Prospect theory:An analysis of decision under risk [J].Econometrica:Journal of the Econometric Society,1979:263-291.

[6]WISEMAN R M,GOMEZ-MEJIA L R.A behavioral age ̄ncy model of managerial risk taking [J].Academy of Manage ̄ment Review,1998,23(1):133-153.

[7]SANDERS W.Incentive structure of CEO stock option pay and stock ownership:The moderating effects of firm risk [J].Managerial Finance,1999,25:61-75.

[8]RAJGOPAL S,SHEVLIN T.Empirical evidence on the rel ̄ation between stock option compensation and risk taking [J].Journal of Accounting and Economics,2002(33):145-171.

[9]COLES J L,DANIEL N D,NAVEEN L.Managerial ince ̄ntives and risk-taking [J].Journal of Financial Economics,2006(79),431- 468.

[10]HANLON M,RAJGOPAL S,SHEVLIN T.Large sample evidence on the effect of stock option compensation on risk taking and future operating performance [J].Working Paper,2004.

[11]CHEN Y R,LEE B S.A dynamic analysis of executive stock options:Determinants and consequences [J].Journal of Corporate Finance,2010,16(1):88-103.

[12]HENDERSON V.Stock based compensation:Firm-speci ̄fic risk,efficiency and incentives[R].2002.Working,Paper,University of Oxford.

[13]李春涛,宋敏.中国制造业企业的创新活动:所有制和 CEO 激励的作用[J].经济研究,2010(5):31-35.

[14]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007(7):44-52.

[15]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[16]汪健,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制造业上市公司的经验证据[J].审计与经济研究,2013(5):70-79.

[17]廖冠民,张广婷.盈余管理与国有公司高管晋升效率[J].中国工业经济,2012(4):115-127.

[18]ARMSTRONG C S,CORE J E,TAYLOR D J,et al.When does information asymmetry affect the cost of capital?[J].Journal of Accounting Research,2011,49(1):1- 40.

[19]CHOUROU L,ABAOUB E,SAADI S.The Economic deter ̄minants of CEO stock option compensation [J].Journal of Multinational Financial Management,2008,18(1):61-77.

[20]RYAN H,WIGGINS R.The influence of firm and manager-specific characteristics on the structure of executive compen ̄sation [J].Journal of Corporate Finance,2001(7):101-123.

[21]BRYAN S,HWANG L S,LILIEN S.CEO stock-based com ̄pensation:An empirical analysis of incentive-intensity,relative Mix,and economic determinants[J].The Journal of Business,2000,73(4):661- 693.

(本文责编:海洋)

猜你喜欢

贵州财经大学学报(2017年1期)2017-02-13 17:49:00

智富时代(2016年12期)2016-12-01 13:58:48

商(2016年33期)2016-11-24 18:40:20

价值工程(2016年30期)2016-11-24 13:05:18

今传媒(2016年10期)2016-11-22 12:31:44

中国集体经济(2016年26期)2016-11-19 11:54:58

中国市场(2016年33期)2016-10-18 13:08:57

财税月刊(2016年5期)2016-08-03 21:15:33

商(2016年6期)2016-04-20 17:49:58

商(2016年3期)2016-03-11 11:55:33