创业板上市公司高管薪酬、研发支出与企业价值相关性研究

2016-01-19 03:00:51吴霞

云南大学学报(社会科学版) 2015年4期

创业板上市公司高管薪酬、研发支出与企业价值相关性研究

吴霞

[北京联合大学,北京100101]

关键词:创业板;高管薪酬;研发支出;企业价值

收稿日期:2015-03-17

作者简介:吴霞,女,北京联合大学应用科技学院讲师。

中图分类号:F272.7

文献标识码:A

文章编号:1671-7511(2015)04-0068-04

摘要:2009年创业板市场的成立是为了促进高新企业的自主创新。本文对146家创业板上市公司的相关数据进行了实证分析,研究了高管薪酬、研发支出和企业价值之间相关性。实证结果表明,高管薪酬、研发支出、企业价值之间相互都为正相关关系,但高管薪酬与研发支出、研发支出与企业价值之间的相关性不是很强。最后根据回归结果,分析问题并提出对策和建议。

一、引言

2009年10月30日,深圳证券交易所28家创业板公司正式上市,截至2014年12月31日,创业板市场的上市公司已达428家。与传统的主板市场相比,我国成立创业板市场的目的主要是支持国家自主创新核心战略,为高科技中小型公司自主创新提供融资渠道和激励机制。但是在现代公司治理模式下创业板上市公司也不可避免地出现两权分离和代理成本问题。截止2014年末,我国186家创业板公司采取股权激励模式,其中采取股票期权方式的有139家,采取限制性股票政策的有114家,还有2家采取股票增值权政策。对于上市公司对高管的薪酬激励政策是否有效促进公司业绩的问题,很多中外学者做了大量的实证研究,例如Demestz和Lehn研究发现公司业绩和经营者持股数量线性正相关;[1]Hall &Liebman的实证研究表明两者之间是高度正相关;[2]陈树文和刘念贫对65家高科技上市公司进行实证分析,得出两者之间呈现二次方曲线关系;[3]奚倩和赵超通过对我国103家创新型试点公司研究,得出高管薪酬对R&D投入正向影响的效应。[4]然而,针对创业板市场公司的高管薪酬、研发支出和企业价值之间关系的研究甚少。创业板上市公司现有的高管薪酬激励政策能否有效激励公司的创新,公司的研发支出是否与企业价值正相关,企业价值的提升能否进一步提升高管的薪资水平等,将是本文研究的重点。

二、研究假设

假设一:在一定条件下,创业板上市公司高管薪酬与公司研发投入之间为正相关关系。为了减少管理层的逆向选择和代理成本,弱化管理层的短视行为,很多上市公司都选择股权激励政策来激励管理层做出有利于公司的管理行为。研发支出是培养创新型公司核心竞争力的关键因素,我国创业板市场创立的初衷也是为公司创新提供资金支持。从理论的角度我们假设创业板上市公司的高管薪酬制度能促使管理层从公司的大局出发,为提高公司核心竞争力而加大研发投入。

假设二:在一定条件下,创业板上市公司的研发投入与企业价值之间呈正相关关系。创业板板上市公司一般都是很典型的知识密集型公司,具有较强的技术水平和科研水平,只有不断加大研发投入、保持技术创新才能保持行业竞争优势。目前我国的创业板上市公司大多处于创业成长期,具有核心技术就能够获得较高的投资回报,保障公司的价值提升。

假设三:在一定条件下,创业板上市公司的企业价值与高管薪酬之间为正相关关系。当前,我国创业板公司的薪酬激励政策主要是以年薪和股权激励制度为主,经营者为了自身利益最大化,愿意为公司创造更多的财富;公司为了进一步激励经营者的正确决策,也愿意在企业价值提高的前提下提升管理者的薪酬。两者共同朝着企业价值最大化的目标而努力。

三、研究设计

(一)样本选取和变量选择

本文选取深市创业板2010年12月之前上市的154家公司为研究样本,剔除其中数据不全、研发支出异常变动的8家公司,共获得146家公司2010-2013年的面板数据。本文所使用的数据均来自巨潮咨询网和中国证券网数据库,并经过加工整理后形成。

本文拟选取公司前三位高管薪酬的年度货币薪酬总和的自然对数作为高管薪酬变量。在选取代表企业价值的财务指标时,由于EVA理论中考虑到了资本的成本,并在一定程度上剔除会计失真的影响,故本文选取的经济增加值率为企业价值变量,经济增加值率是在李权EVA理论[5]基础上进行修正而得,经济增加值率(EVAR)=经济增加值(EVA)/平均资本。其中经济增加值(EVA)=税后净营业利润(NOPAT)-资本总额(TC)×加权平均资本成本(WACC);税后净营业利润(NOPAT)=净利润+利息费用;WACC以我国2009年发布的国有企业资本成本率5.5%为准。以公司研发支出的自然对数为研发支出变量。同时还设置了公司规模和领导权结构两个控制变量,其中领导权结构为虚拟变量。本文变量的选取和计算方式见表1所示。

表1 变量定义表

(二)研究模型设计和数据检验

针对前文提到的三个研究假设,分别设计了三个研究模型:

为了检验创业板上市公司高管薪酬与公司研发支出之间的相互关系,本文建立了模型(1):

RDit=α+β1Compit+β2Sizeit+β3Binit+εit

模型(1)中被解释变量为公司研发支出,解释变量是高管薪酬。控制变量为公司规模和公司领导权结构。根据假设一的预期,β1应显著大于0。

为了检验公司对研发支出与企业价值增加之间的相互关系,建立了模型(2):

EVARit=β+α1RDit+α2Sizeit+α3Binit+δit

模型(2)中被解释变量是企业价值增加率,解释变量是研发支出。控制变量为公司规模和公司领导权结构。根据假设二的预期,α1应显著大于0。

同时,为了证明创业板上市公司企业价值的提高能给管理者的薪酬带来良性循环,根据假设三,建立模型(3):

Compit=c+λ1EVARit+λ2Sizeit+λBinit+σit

模型(3)中被解释变量为高管薪酬,解释变量为企业价值增加率。控制变量为公司规模和公司领导权结构。根据假设三的预期,λ1应显著大于0。

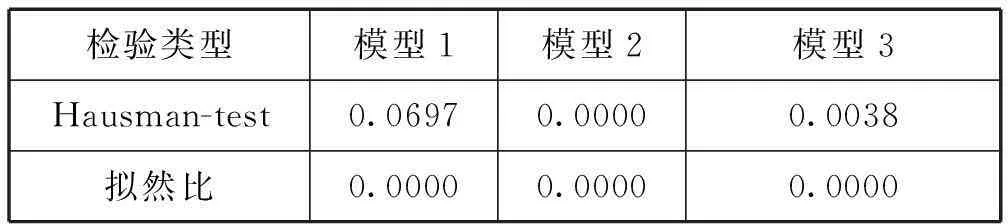

为防止伪回归,在进行模型回归分析之前对样本数据进行了单位根检验。本文所用计量分析软件为EVIEWS6.0。检验结果显示所有数据序列都通过了单位根检验。为确定模型应是固定效应还是随机效应,对面板数据进行初步估计以及Hausman-test和拟然比检验,其P值结果如表2所示。检验结果表明三个模型都应建立个体固定效应模型。

表2 三个模型的Hausman检验

四、实证分析

(一)描述性统计

对这146家公司2010-2013年间共计584个数据进行描述性统计分析,统计指标如表3、表4所示。统计结果显示不同公司间高管薪酬、企业经济增加值和研发投入之间的差距比较大。高管薪酬中最大值为822.78万,最小值为3.74万,进一步查证原始数据发现,公司高管薪酬较低的年份绝大多数都发生在上市第一年,以后的年度都有大幅度的提升,且这些公司的治理结构多为董事长和经理人为同一人的公司。从经济增加值的中位数上看,大部分的公司都实现了企业价值提升,但也有一部分公司由于经营亏损等因素导致企业价值下跌,其中2012年有11家公司EVA为负数,但在2013年这些公司都扭亏为盈;2013年有10家公司EVA为负数。公司的研发投入中最大值为3433.36万元,最小值123.87万,深入研究发现,研发最小投入额发生在一家物流公司上市的第一年,这家公司第二年的研发投入就增加了近一倍。2012-2013年创业板上市公司的研发支出占营业收入的比重都在5%以上,其中2011年高达6.29%。

表3样本描述性统计单位:万元

表4 样本研发支出/营业收入一览表 单位:亿元

(二)回归分析结果

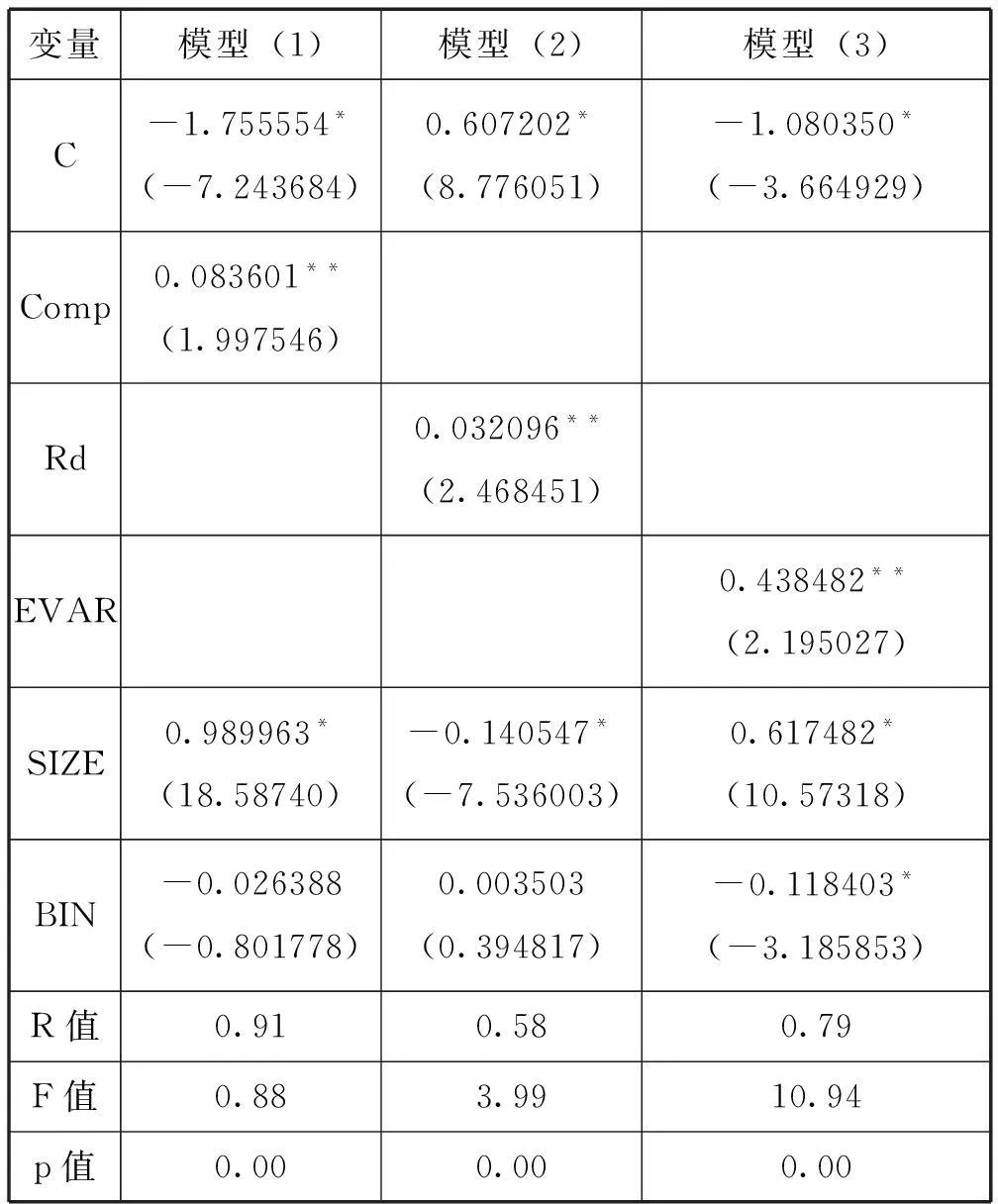

表5 回归结果汇总表

注:括号中是t值,**表示5%的显著性水平,*表示1%的显著性水平。

表5汇总了三个模型的回归分析结果。研究发现,模型1中创业板上市公司高管前三位薪酬总和的自然对数与研发支出自然对数在5%的显著水平上呈正相关关系,这一结果与假设一的预期一致,说明创业板上市公司高管薪酬越高,越愿意提高公司核心竞争力,加大公司的研发投入。具体来说,高管薪酬每增加1%,研发支出会增加0.08%。模型2中研发支出自然对数与公司经济价值增加率在5%的水平上呈正相关关系,与假设二预期一致,研发支出每变动1%,企业价值就同向变动0.03%。同样,模型3中公司经济价值增加率和高管薪酬前三位总和自然对数回归结果在1%的水平上呈正相关关系,这一结果与假设三的预期一致,企业价值每增加1%,高管薪酬同向增加0.44%。总体来说,该研究结果证实了高管薪酬、研发支出和企业价值之间为正相关关系,他们之间能相互促进发展。我国创业板市场的建立对促进创新型公司的技术创新和公司发展都有积极作用。

五、结论及政策建议

上文针对高管薪酬、研发支出和企业价值之间相互关系的研究,得出他们之间呈正相关关系的结论。从回归结果中也可以看到,企业价值的提升与高管薪酬之间的正相关性很大,达到44%,高管有动力通过提升企业价值来提高自身利益。但高管薪酬的提升和公司的研发支出之间的相关性只有8%,公司研发支出与企业价值之间的相关性只有3%,他们之间的正相关性较弱。究其原因,前者可能是由于公司高管在决定研发支出金额时会面临两难选择问题:一方面,提高公司研发支出,有利于企业价值的提高,企业价值提高能提升高管的薪酬;另一方面,高管会担心研发的高风险问题,研发支出不一定都能形成新技术,更可能被费用化记入利润,导致企业价值的降低,进而降低自身的薪酬。后者出现的可能原因是我国创新板市场创立时间不长,很多研发费用没有转化为技术成果而导致他们之间相关性关系较弱。

基于上述结论,本文提出以下几点建议:

(一)做好研发支出的风险管理

对于创业板市场的上市公司而言,研发能力是其核心竞争力的保障,由于研发支出数额巨大,并已成为公司的一项常规化开支,最大程度地做好研发支出的风险管理显得尤其重要。研发费用的风险管理可以从以下几个方面着手:1.做好研发项目展开前准备工作。对研发方案的可行性进行论证,对研发中可能出现的问题有明确认识,针对这些问题有切实可行的解决方案。2.做好研发项目的财务预测。预测要全面,除了直接的研发费用外还要考虑相关工具和设备的制造费用、专利费用、新产品推广销售费用等,以及新产品可能带来的收益估计。3.做好研发费用的财务控制和监督。财务控制过程上要建立研发费用合理的开支范围和财务审批制度。这种控制既不能太严苛打击研发的正常开支和积极性,又不能太宽松让别有用心的人有利可图。财务监督应时时刻刻发挥作用,针对重大研发项目要不定期进行审核,分析问题和解决问题。

(二)完善公司高管薪酬激励政策

研发支出是创业板上市公司成长和发展的关键所在。但高管由于对研发风险的规避动机而降低对公司创新的投资,会损害公司的长远利益。为更好地促进高管进行研发投资,应在公司治理中采用更有效的薪酬激励政策。例如对研发项目持久性给高管带来的高风险应给予补贴,这种补贴可以采用期权的形式给付,选择一个对现任高管和未来高管都合理的指标,以保障研发项目的延续性,不管高管将来是否离任,只要这个研发项目能给公司带来高成长性或达到既定目标,都要对高管进行补偿,以提高高管对于公司的归属感,树立其与公司共同成长的决心和信心。

(三) 加快技术研发的创新成果转化

研发项目在成立时就要考虑到成果转化的问题,做好项目进度管理。对于研发周期比较短,能快速转化为产品的技术,公司应做好生产设备和生产人员的培训等准备工作,一旦技术成熟,能立刻投入生产,实现经济效益。对于研发周期较长的项目,应考虑阶段性成果的转化。在实现研发成果转化时要充分考虑创新成果的法律保护,及时申请知识产权保护。公司应建立相关部门和专职人员从事成果保护的申请工作。加快研发支出的成果转化,进而提高企业的价值。

由于本文只是对创业板上市的146家公司进行相关问题研究,且我国的创业板市场成立较短,数据时间维度还很有限,高管薪酬中股权激励成分不能充分体现出来,很多问题有待于以后进一步研究完善。

参考文献:

[1]Demestz,Harold,Lehn .The Structure Journal of Corporate 0wnership:Cause and Consequence [J].Journal of Political Economy,1985,93:1115-1177.

[2] Hall B, Liebman J. Are CEOs Really Paid like Bureaucrats [J].Quarterly Journal of Economics.1998 (8).

[3] 陈树文,刘念贫.上市高新技术公司高管人员持股与公司业绩关系实证分析[J].科学与科学技术管理,2006(2).

[4] 奚倩,赵超,苏雪燕.高管薪酬与R&D投入——基本2006年国家第一批103家创新型试点公司[J].经济管理者,2010(23).

[5]李权.EVA理论及其在我国创业板上市公司的应用分析[J].攀枝花学院学报,2012(4).

■责任编辑/张瑞臣

A study of the correlation among the executives’ remuneration of the

listed companies on GEM, RD expenditure and enterprise value

WU Xia

In order to promote independent innovation of high-tech enterprises, China established the Growth Enterprise Market (GEM) in 2009. This paper gives an analysis of the relevant data of 146 listed companies on GEM, studies the correlation among the executives’ remuneration of the listed companies on GEM, RD expenditure and enterprise value. The results show that there exist positive correlations among them. But the positive correlation between the executives’ remuneration and RD expenditure is not obvious; the same is true of the correlation between RD expenditure and enterprise value. The regression analysis reveals the existing problems and brings up some suggestions.

猜你喜欢

会计之友(2016年24期)2017-01-09 09:58:10

现代商贸工业(2016年21期)2016-12-26 14:01:41

时代金融(2016年29期)2016-12-05 15:50:32

新会计(2016年10期)2016-11-09 18:17:33

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:37:01

企业导报(2016年19期)2016-11-05 17:03:05

商业会计(2016年15期)2016-10-21 08:29:39

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 13:38:26