汽车后市场:互联网颠覆可期

2016-01-13 10:33冯珊珊

首席财务官 2015年8期

冯珊珊

借鉴成熟汽车市场国家经验,新车销售利润占比将会逐步下降,汽车后市场将成为盈利关键环节。汽车保险、二手车交易、汽车维修保养及日常使用、汽车零配件流通是互联网汽车后市场的四大必争领地。今天互联网对汽车后市场的改造与颠覆,都建立在对未来的憧憬上,一切创新仍处在过渡阶段。各大势力涌入,促使行业变得繁荣却又有些浮躁。在未来的几年时间里,汽车后市场的互联网创业必然要面临洗牌阶段。届时,整个行业的发展才将会变得更加清晰。

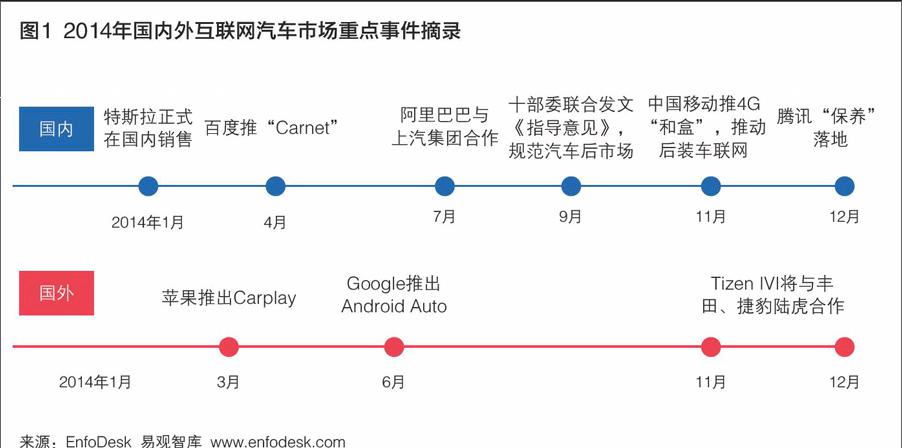

互联网对汽车行业的冲击与颠覆,正在从潜力巨大的后市场涌现。2015年初,百度推出Carlife,这是一款跨平台的车联网解决方案。3月,阿里巴巴与上汽合作,合资设立10亿元互联网汽车基金,共同推进互联网汽车开发和运营平台建设;4月8日,阿里宣布成立汽车事业部,由原天猫汽车、淘宝汽车、汽车O2O三个团队合并而成。2015年3月23日,腾讯、富士康、和谐汽车,共同签订了《关于“互联网+智能汽车”的战略合作框架协议》。

除了BAT三大巨头外,卡拉丁、途虎养车网、车蚂蚁、淘汽档口配件等众多企业都以互联网形式进入汽车后市场。各路诸侯纷纷发力,力争不在未来的后市场服务竞争中落于下风。

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,包括汽车销售领域的金融服务、维修与保养、信息服务、二手车等等。

据了解,目前中国汽车保有量达到1.2亿辆,千人拥有量约为89辆,与全世界平均千人146辆的水平还有不小差距。有专家分析认为,未来5到10年,中国汽车产销将以8%至10%的速度继续增长,中国汽车保有量的峰值是3亿辆,汽车后市场将迎来高速发展时代。

《2014年中国汽车后市场连锁经营研究报告》显示,2014年中国汽车后市场规模达6000亿元,同比增长30%。长期看,预计汽车后市场空间接近5万亿元,主要增长潜力来自:1)汽车金融渗透率从目前不到15%提高至50%以上;2)二手车交易量从目前约500万辆提高至3000万辆。借鉴成熟汽车市场国家经验,新车销售利润占比将会逐步下降,汽车后市场将成为盈利关键环节。

正如一位业内人士所评价的:今天互联网对汽车后市场的改造与颠覆,都建立在对未来的憧憬上,一切创新仍然处在过渡阶段。各大势力涌入,促使行业变得繁荣却又有些浮躁。在未来的几年时间里,汽车后市场的互联网创业必然要面临洗牌阶段。届时,整个行业的发展才将会变得更加清晰。

掘金汽车消费金融

作为与实体汽车工业联系最为紧密的金融产业,汽车金融的兴衰与行业密切相关。

“目前中国的汽车金融覆盖率比较低,不到20%,相对发达国家还有很多需要去做。”网贷天眼CEO田维赢说。

数据显示,过去10年,我国汽车销量增长超过300%,但汽车信贷渗透率却不足20%,远低于美国80%的水平。而且在贷款购车市场中,超过80%的份额来自汽车金融公司、商业银行提供的消费信贷以及信用卡业务,但仍有一部分汽车贷款需求无法得到满足,这给互联网金融带来巨大商业机会。

在田维赢看来,目前中国二手车保有量占据的市场不是很大,在未来的汽车后市场中,他更看好汽车金融服务的发展。“目前在中国,消费金融呈现很大的上升趋势,每年百分之三四十的增长规模。从国外一些经验来看,更多的汽车金融公司切入到后汽车市场以及消费者服务市场,康达克斯每年二手车分期消费总量100亿美元,它的传统汽车后市场服务接近千亿的规模。我觉得中国应该逃不开这样一个产业内的发展周期。”

中国汽车行业流通协会秘书长吴刚指出,“2019年汽车金融的渗透率将提升至41%,隐含复合增速超过22%。显而易见,我国汽车金融市场还蕴含着巨大增长潜力。”

在吴刚看来,当今主宰汽车消费的80后、90后群体,这些消费者最希望、最需要的就是互联网模式,传统的流通模式有一些已经被互联网流通方式所替换。“今天投资互联网的汽车金融是睿智的,因为潜在的消费者需要这样的服务。”

中金公司相关报告也印证了上述说法:过去4年,80后、90后消费者在汽车消费者中的占比提升了24.5个百分点至48.4%,成为推动2010年至2014年汽车金融渗透率加速提升的主要力量。

熙金资本管理合伙人郭佳认为,移动互联网、汽车、金融这三个是本世纪中国可以弯道超车最重要的行业,这三个行业有规模、成产业、成建制、有辐射。正如上世纪70年代末80年代初美国的制造业和技术行业曾被日本弯道超车,虽然移动互联网的行业起点在美国,但是在互联网金融创新上,中国也面临一个大机会,可以引领世界。

“最基本的就是我们样本数多,空间也多。由于我们不是那么发达,没有那么重的包袱去做模式创新。”郭佳说。

理财范创始合伙人、COO叶映辉表示,将汽车金融确定为重点发力的领域,是因为汽车市场是看得见的刚需,简单、易懂、直接,有公允价值。如果互联网平台业务靠谱、扎实、规模化,就能够快速占领这个市场。现在,这个市场正处于价值洼地。“我们会从比较细分、相对蓝海的领域切入,比如二手车消费当中的融资,如果具备风险控制能力,可以很快打开局面,快速上量。”

针对不同用户对产品期限和收益率有不同的需求,理财范会形成中长期、短期产品相结合的局面。比如资产管理公司跟银行本身有合作,包括4S店也是短期的,4S店的账期周转一般是在20天左右,一个是对公,一个是对私,这些产品占到15%到20%的权重。

电商3.0时代?

进入电商时代后,淘宝模式可以看作是电商1.0,完成的是从经销商到消费者的网上通路建设。京东自营是电商2.0的代表,它试图从厂商购买商品,自己把控品质,是对淘宝模式的一种巨大改观。但是自营能够管理的SKU有限,为了突破这个上限,京东不得不成为开放平台,又退化为经销商唱戏的淘宝模式。

所以,不管是京东还是淘宝,本质上都是一种分销平台。

中驰车福董事长兼CEO张后启认为,互联网的本质是去中间化,不允许有分销、不允许有经销商,作为平台最基本的特征是不参与定价。现在的平台模式注定得不到制造品牌的全面支持,因为谁也不会在渠道上左右手互搏。

张后启将之称为电商平台的“原罪”,并据此认为“未来十年里,最大的革命是平台企业”。

电商3.0是一种垂直产业电商,以汽配行业为例,其通路是由“厂商——分销商——经销商——服务终端——消费者”构成的,比快消品产业链多了一个“服务终端”,这就是说,产品不能直接卖给消费者,需要经过实体的服务提供商,比如线下维修店。

在这种产业链之下,B2C的电商模式将不复存在。但厂商到服务终端的B2B模式,以及从服务终端到消费者的O2O模式成为可能。这种“垂直产业电商B2B+O2O”可以实现价格透明、交易规范,降低成本,提升效率,将重塑原有产业供应链。

张后启认为,除了交易链路不同,垂直产业电商与水平消费电商的不同还在于两个方面:

首先,厂商虽然可以借助互联网实现产品到终端的直接销售,但单一企业的直销成本居高,需要构建一个包括销售和仓储物流服务在内的公共供应链云平台,客户下单即是供应链服务的起点,即电子订单服务。

其次,汽配行业产品目录包括原厂件、品牌件、再制造件、拆车件等,SKU数量超过1000万个,远远超出一个平台的自营能力,因此不能按京东自营的统购统销方式组织,产品制造商必须自己主动调节产品供应结构,以满足动态变化的市场需求。

后市场的创业逻辑

“有供给有需求并不意味着就能创业成功。发现问题,低成本一键式地解决这些痛点是成功的关键。”汽车后市场资深研究人士朱伟华表示。

朱伟华把整个汽车后市场视为一个池塘:在这个池塘养鱼的是大众、丰田、日产、现代、上汽、长安、吉利、长城等汽车企业,它们每天卖出的新车等于不断向池塘里放鱼苗,每家都占据或大或小的一片水域。

各个厂商建立的4S体系实际上等于织了个渔网,等鱼成熟后随时在自己的地盘里下网打鱼。不同厂商的4S体系服务能力有差异,这相当于渔网的经纬线密度不同,网眼越大,漏网之鱼就越多越大;网眼越小,需要投入的管理资源就越多,这是个矛盾的统一体。

多年来,不同厂商的售后服务网络、延伸服务网络(附件、金融、保险、二手车、租车等)一直试图织出更密的网络,把所有放养的鱼苗都网在自己的网里。但实际情况是,主机厂的这张渔网不可能没有漏网之鱼。

从主机厂的渔网中逃生的小鱼最终也不会自由,很多非4S的汽车服务商也织出网眼更小的渔网捕4S的漏网之鱼。比如很多连锁修理店,通过更低的服务配件价格、更低的人工工时价格,赢得了不少消费者的关注。但目前看这都只是赔钱赚吆喝的买卖。

在朱伟华看来,4S店这张渔网的网眼虽大,但它捕捉到的是服务品质敏感的“大鱼”;非4S的修理店能靠更细密的渔网斩获的是价格敏感的“小鱼”。捞“小鱼”,是低利润而成本偏高的业务。要让这样的业务有利可图,必须借助互联网思维提高集客效率,诱导更多大鱼离开4S体系,同时还得降低成本,提高利润率。

“一个池塘的生态系统很复杂,任何一个单一厂商都只能固守自己的那块地,防止其他厂商入侵,这种情况下,保险公司或者其他机构是有机会让这个生态系统更健康,比如为池塘里的大鱼、小鱼提供第三方的饵料,为所有渔网提供加固服务,监控整个池塘的含氧量等等。”

在朱伟华看来,研究清楚这个池塘的生态结构才有可能发现真正的需求痛点,选择那些更可能盈利的需求痛点去满足,这是后市场创业者应有的逻辑思维。

猜你喜欢

小学阅读指南·低年级版(2020年4期)2020-06-15

小资CHIC!ELEGANCE(2019年28期)2019-09-12

销售与市场·渠道版(2019年1期)2019-06-27

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

Coco薇(2017年5期)2017-06-05

语文世界(初中版)(2016年2期)2016-06-20

股市动态分析(2015年50期)2015-01-05

中外玩具制造(2013年12期)2014-05-05

中外玩具制造(2013年5期)2013-10-15