高管团队的社会资本能否改变企业并购绩效?

2016-01-11 20:41祁继鹏何晓明

财经问题研究 2015年12期

祁继鹏++何晓明

摘要:本文选取2005—2007年沪、深两市931件并购事件,并借鉴情报学中内容分析法对上市公司披露的信息进行编码,以研究企业高管团队的社会资本对企业并购绩效的影响。结果表明,高管团队嵌入在金融网络的社会资本对并购后的绩效具有促进作用,而高管团队嵌入在校友网络的社会资本反而不利于企业并购后的绩效。高管团队政府工作网络的社会资本对并购后的绩效具有促进作用,而高管团队的人大代表或政协委员网络的社会资本并不利于企业并购后的绩效。本文同时引入了区域因素作为调节变量,实证表明,区域因素对企业高管团队嵌入在校友网络的社会资本与并购之间的关系起到正向调节作用。区域因素对企业高管团队嵌入在金融网络的社会资本与企业并购绩效之间的关系起到负向调节作用。

关键词:高管团队;社会资本;并购绩效; 区域因素

中图分类号:F0626文献标识码:A

文章编号:1000176X(2015)12011108

一、引言

自从Barnard的文章《管理者的职能》(The Functions of the Executive)发表以来,越来越多的学者试图解释高管团队对组织绩效的影响。Cyert 和 March [1]结合联盟理论以阐明不同管理团队在交流过程中摩擦对企业绩效的影响。Steiner [2]用战略抉择的概念来解释高管团队对企业发展的作用。 “高阶理论”的发表犹如催化剂促进了高管团队研究的繁荣。Hambrick和Mason[3]根据这个研究思路将高管团队的特征与组织的创新、战略、战略变革以及绩效联系起来以探明二者之间的作用机制[4]。总之,高管团队对于企业的战略选择以及绩效起着至关重要的作用。

社会资本的概念最初由Bourdieu[5]提出,作者将社会资本定义为:“社会成员和社会团体因占有不同的位置而获得不同的实际或潜在的资源的集合体。”经过学者们数十年的探索,社会资本的研究已经由最初的个人层面发展到企业层面进而深入到国家层面。社会资本与企业产出之间的关系研究越来越流行。Moren [6]研究管理者的结构嵌入和关系嵌入两个维度的社会资本对企业绩效的影响。Fischer 和 Pollock [7]则认为社会资本使企业在战略变革中得以很好地生存。由于与创新和知识分享之间的联系,企业联盟的研究也是社会资本研究的重要分支。

尽管大多学者在研究的过程中运用高管团队相关理论或社会资本理论单独研究其与企业绩效之间的关系,但是很少有学者将二者结合来研究高管团队的社会资本与战略改变之后的企业绩效之间的关系。企业实施并购战略后,高管团队的社会资本与企业并购绩效之间的关系研究更是很少被研究者提及。尤其是在政治经济体制还不健全的新兴经济体中,社会资本如何影响并购绩效的研究更是存在很大的空白。为了填补这个空白,本文运用中国上市公司的数据对高管团队的社会资本与并购绩效之间的关系进行研究。与早期新型经济体的企业并购研究一致,本文选择中国企业作为研究样本主要基于以下几方面考虑:首先,中国是世界上最大的新型经济体,对中国企业进行研究更具有代表性。其次,中国的文化特征是集体主义。个人的表现不仅仅是建立在个体的能力和奉献精神之上,更多的是与个人成功相关的人员默默的付出[10]。这样的文化土壤为研究高管团队在并购中的作用提供了更坚实的基础,相较于Chikh和Filbien[11]只研究CEO在并购过程中的作用而忽略了影响CEO决策和实施战略过程中团队其他人的作用,本文立足于高管团队的研究更加有意义。与此同时,集体主义文化使社会资本在中国的商业环境下发挥更大的作用。因此,中国提供了一个恰当和有意义的情景来研究高管团队社会资本与并购绩效之间的关系。本文的贡献主要有以下几方面:第一,从企业高管团队社会资本对企业高管团队嵌入在校友网络、金融网络以及政治网络的社会资本与并购绩效之间的关系进行研究,从而解决了Rottig [8]的研究只是进行定性研究并没有在实践中进行检验的缺陷。因此,基于高管团队社会资本的视角来研究企业的并购绩效,不仅丰富了国内外研究的成果,而且解决了实践中的问题。第二,King等[9]的研究发现自变量和并购的绩效之间存在诸多的调节变量,但却没有受到足够的重视。正是由于缺失调节变量才导致自变量与并购绩效之间关系研究的差异,因此,本文引入区域因素这个调节变量来研究高管团队嵌入在校友关系和金融网络的社会资本与并购绩效之间的关系,试图为研究人员提供更多的研究视角。

二、文献回顾与理论假设

为了更好地对社会资本进行研究,在Bourdieu[5]的基础上不同的学者从不同的层面对社会资本进行了定义。如Burt[10]将社会资本定义为:“通过朋友、同事或者更广泛的关系便可获取财务资本和人力资本的机会”。Putnam[11]则将社会资本定义为:“社会组织具有的诸如关系、成员间的信念和相互信任等特征,具有这些特征的组织可以促进成员间为共同的利益而合作”。Burt[10]和Putnam[11]从个人和组织层面分别对社会资本进行阐述,但总体来说社会资本可以看做由于个人网络或社会网络所蕴藏的有形和无形资源的总和。社会资本常被学者们定义为:“嵌入在个人和组织之中的社会关系所产生的资源总和”。学者们在定义高管团队的社会资本时更多地关注高管通过个人关系和组织关系所获取的资源,这些关系主要是高管与同事、同学、供应商、客户、竞争者和机构等不同的人员之间的关系。这些高管所具有的个人网络和社会网络的网络嵌入功能可以更好地通过传递信息、资源和机会发挥其价值。高管团队的社会资本在并购前的目标选择,信息收集及并购后资源的利用起着至关重要的作用。因此,本文结合学者们的研究成果将高管团队的社会资本定义为嵌入在高管团队的各种关系网络中的信息和资源的总和,在并购过程中高管团队通过嵌入在各种关系网络中的信息来寻找并购的目标并利用嵌入在各种关系网络中的资源对并购后的企业进行整合从而促进企业的绩效提高。为了更好地研究高管团队的社会资本对并购绩效的影响,本文从高管团队嵌入在校友网络、金融网络、政治网络的三方面社会资本进行研究,以探求高管团队的社会资本与并购绩效之间的关系。

1嵌入在校友网络的社会资本

早期对于校友网络的研究聚焦于不同国家背景下校友网络在就业中的作用。研究表明,英国银行和保险行业中35%的企业总裁毕业于伊顿公学。在法国重要的政府部门和私人组织的主席或总裁毕业于法国国家行政学院的人数占总人数的43%[12]。美国的常青藤大学、东京大学法学院和印度的 Doon School都因为其学校网络所蕴藏的政治和经济资源而闻名。Li[13]建议将中国的清华大学作为中国精英学校的代表。由于中国的国情与国外存在着很多差别,这个观点并不被大多数学者所认可。在中国大学之间并不存在很大的差异,尤其是在计划经济时期教育资源很少,学生毕业是按照国家的意愿在全国进行分配的。与此同时,中国学而优则仕的文化也让更多的人将教育看成是走向成功的捷径。如今,大量当年毕业的学生已经在政治和商业界具有很大的影响力。因此,在中国研究嵌入在校友网络的社会资本相较于其他国家具有更广泛的意义,尤其是在涉及到政治和商业资源的并购战略实施过程中研究社会资本的作用更具有现实意义。

Geletkanycz和Boyd[14]认为教育对管理人员的能力塑造有很好的促进作用。管理人员的知识和能力的积累可以反映在公司绩效上,从而改善企业的经营状况。因此,学者对管理者的教育背景与企业的绩效和战略决策过程之间的关系进行研究。大量学者研究管理人员的教育水平与企业的创新水平之间的关系。研究表明,教育背景与管理者对管理复杂性的认知以及战略性创新具有正相关性[15]。但孙早和刘庆岩[16]则认为学历对企业家能力贡献并不显著。刘德强[17]对钢铁企业的管理人员的学历与企业绩效进行研究表明,国有钢铁企业的绩效与管理人员的学历负相关,而具有更高学历的私营企业管理人员更能捕捉到市场信息,改善企业的管理方式从而提高企业的绩效。因此,管理人员因受教育而获取的关系资源不仅仅停留在同学相识或具有共同的经历,而且可以通过相识而取得联系从而获取资源交换的机会。而这些资源是否对企业的战略和生产经营产生影响,改善企业绩效是本文关注的重点。

研究表明,嵌入在校友网络中的社会资本对企业的影响是多样化的。首先,在进行决策过程中高管团队的知识背景和同学关系网络使得高管更加具有信心甚至于自负。这是因为,高管与已经成为社会精英的同学之间联系使得他们高估自己的能力从而不顾市场的反应而进行并购的可能性增大。其次,拥有广泛校友关系的高管团队认为他们获得了更多的不为市场所熟知的信息。Beckman和 Haunschild[18] 指出,并购交易的信息收集可以分为个人渠道的信息(如朋友网络)和公共渠道的信息(如年报)两种,在并购的过程中个人渠道的信息对高管团队的决策过程影响较大。在并购过程中高管团队认为他们强大的校友关系为其信息来源提供保障。因此,并购过程中高管团队受到更多的鼓励而忽略了市场的反应。总之,具有更多嵌入在校友网络社会资本的高管团队在并购过程中更加自负而采取不被市场看好的并购策略。因此,本文提出如下假设:

假设1:高管团队嵌入在校友网络的社会资本与并购后的绩效负相关。

2嵌入在金融网络的社会资本

早期的研究从企业层面关注企业获取资金的能力来研究财务资本对企业的战略选择、生产经营以及企业绩效之间的关系。研究表明,企业进行外部融资可以提高企业增长率。Durnev 和Han[19]通过研究企业受到资金的制约与退市之间的关系,得出外部资金可能会影响企业的销售和员工的聘任等诸多方面进而影响企业成长的结论。Rajan 和 Luigi[20]的研究指出,在资金可以从企业外部获得且对外部资金依赖高的国有企业成长速度更快。潘镇和鲁明泓 [21]的研究也指出,企业的资金财务资源与企业绩效正相关。Lago等[22]研究表明,企业的借债行为与企业的绩效正相关,较小的、新成立的企业更多地依赖于信用进行外部借款而不是依赖于内部的资金筹措。该研究还指出,企业与银行间的天然相互依赖的存与贷关系影响到企业的外部资金筹措。 Uzzi[23]从关系嵌入的角度来研究企业运用财务资本的收益和成本,指出企业从具有关系嵌入的银行中获取更低利息的贷款。这些研究都是从企业层面对企业获取财务资本进行研究,而忽略了在取得和运用财务资本过程中管理人员的作用。因此,本文研究高管团队嵌入在金融网络的社会资本有助于了解企业获取财务资本的渠道,具有很强的现实意义。

社会网络的嵌入价值主要体现在商业交易过程中通过社会关系所达成的协议,在这些协议中更多地体现市场化的商业交易所不具有的社会附加价值。高管嵌入在金融网络中的关系可以使其更容易获取市场所不容易获取的社会资本。企业在获取和利用这种社会资本的时候相较于采取市场手段而获取的成本更低。Uzzi[23]的研究指出,金融网络所嵌入的商业交易主要体现在嵌入在社会附加价值中,这些附加价值通过有差别的管理机制来体现的加之特有信息因素也促使银行和企业在达成交易的时候更多采取超市场的手段从而使双方受益。本文认为,高管团队嵌入在金融网络的社会资本可以使企业与银行之间的交易更容易达成,同时市场不能获取的特有的信息增加了企业在与金融机构谈判的筹码,从而在并购过程中以及并购后以更小的成本获取资金支持,改善企业的绩效。因此,本文提出如下假设:

假设2:高管团队嵌入在金融网络中的社会资本与并购后的绩效正相关。

3嵌入在政治网络的社会资本

大量关注发展中国家的政治联系对企业的影响研究表明,企业的政治联系可以帮助企业规避管制和获取特殊资源如避税和贷款。正是由于在政治联系中获得如此多的收益,企业的价值在这个过程中得以提升,促使了企业的绩效也得以提高。但是一些学者却持有不同的观点,企业希望通过政治联系获取额外的收益也许只是一个美丽的泡沫。国有企业的政治联系并不会为企业创造价值反而会作为官员达到诸如增加当地就业、税收等政治目的获取政治筹码。研究表明,企业可以通过卖出或稀释政府的股份从而切断政治联系而获益。在研究发展中国家企业政治联系的文献中,中国企业与政府的联系如何影响企业的发展是其中的一个热点问题。这是因为,在中国大量国有企业的高管团队成员的政治联系明显高于非国有企业,因此,大量研究着眼于研究国有企业的绩效与政治联系之间的关系。Sun和Tong [24]指出,具有广泛政治联系的国有企业与企业绩效负相关。运用中国上市公司的数据Chen等[25]发现,股票市场对控制权由国有转为个人的企业股票反应是积极的。一些学者指出,企业的国有性质与企业的价值之间并不存在线性关系。根据这个研究思路,Zhou等[26]采用中国上市公司的数据对国有和私有企业并购的短期和长期绩效进行研究,研究表明,具有广泛政治联系的国有企业并购后的长短期绩效明显优于私有企业。

以上的研究都是从企业层面的政治联系进行研究而忽略了作为政治联系主体人的因素。在中国这样一个转型经济体国家中,管理人员与政府人员的联系应该被看作一种特殊的资源,研究嵌入在政治联系的社会资本更具有意义。在中国,由于政府工作人员对战略性资源具有控制和分配的能力,企业的管理人员希望更多地与具有这样能力的人员接触从而以更小的成本获取资源。Chen等[25]认为,法制不健全的地区,民营上市公司更倾向于建立政治联系以规避风险。实证也表明管理人员的政治联系可以改善企业的绩效。Fisman[27]指出,在南亚政治联系相较于资金来说更重要,政治联系可以增加企业的利润,但该研究也指出,政治联系可以使得投资决策具有更多的盲目性。由于中国政治网络的封闭性,企业管理人员和政府人员之间的关系可以看成“类等级”关系。因此,Shleifer 和 Vishny[28]指出,政治家在与企业的社会关系更多的是运用他们的影响力来为他们的政治目的服务。由交易成本理论可知,当法律制度还不健全的情况下道德风险(如合同毁约)就会很高,政治网络作为法律制度的替代对于并购后企业的发展非常重要。不同的高管人员通过不同的手段与政治家接触希望谋取政治社会资本,一些高管通过人大代表或者政协委员获取的政治社会资本更多的是停留在名誉层面,而附着在这种名誉上的社会资本并不多。本文认为, 高管嵌入在人大代表或者政协委员网络的社会资本更多的是满足为政治家的目的服务,在并购过程中会更加考虑配合政治家的政治目标如增加其政绩、安排本地人员就业以及增加本地的税收等从而在并购后影响企业的绩效。而高管以前在政府部门的任职获取的政治社会资本更多的是了解其内部行为规范和政治家建立同僚的关系,这种关系更多的是将嵌入这些关系的社会资本转换为生产力而脱离了“类等级”关系从而提高企业并购后的绩效。因此,本文提出如下假设:

假设3a:高管团队因为其成员具有人大代表或政协委员资格而获取的社会资本与并购后绩效负相关。

假设3b:高管团队成员因其成员就职于政府部门而获取的社会资本与并购后的绩效正相关。

4并购企业间的区域因素

在并购的区域因素研究中,学者们从本地并购和异地并购的视角来研究距离因素对并购的影响。研究异地并购的视角更多的是从市场互补的视角来看企业异地并购,这种市场互补的观点认为,企业的异地并购并不是简单地通过并购而撬动分销网络,而是可以通过企业间市场的互补而创造价值。这种市场的互补所创造的价值主要源于有效的资源分配、知识和产品整合。同时,企业通过异地并购在其竞争对手的市场布局以期通过靠近消费者策略来改善竞争格局。Morck和Yeung[29]的研究发现,企业的跨区域扩张促进了企业价值提升。潘红波和余明桂[30]以中国2001—2005年发生的上市公司跨区域并购非上市公司为研究样本对区域因素与并购绩效关系之间的合法性中介效应进行研究。研究表明,跨区域并购对并购绩效没有促进作用,外部合法性受到挑战时,会对企业的并购绩效产生负的影响。也有学者认为异地并购并不会为企业带来好处。Beshi和Lissoni[31]指出,当两个公司没有“同样的语言”怎么能够让并购产生协同效应呢?因此,学者们将研究视角转移到企业的本地并购上面。研究表明,企业的本地并购会为企业带来两方面的好处。一方面,企业更了解本地消费者的习惯,从而不存在并购后进入其他市场的产品竞争力缺失的问题。另一方面,由于异地并购产生的信息不对称性在本地并购过程中并不会产生,实施本地并购的企业在并购过程中更容易获取有价值的信息,从而减少并购后整合的难度。方军雄[32]对1995—2007年发生的上市公司并购事件研究表明,企业更倾向于采取同一行政区域内的本地并购,该研究还指出,造成这种倾向源于地方保护主义,人为地形成地区间市场分割。因此,研究中国企业并购过程中区域因素更有助于理解企业并购过程中的实施成本对于并购战略实施的影响。

大量研究从并购双方的交流效率、信息获取和知识整合成本等方面来阐述并购的区域因素对并购的影响。因此,高管团队嵌入在不同社会网络的社会资本不可避免地在并购过程中受到区域因素的影响。从信息获取角度来看,在并购过程中买方企业需要更多的渠道了解目标企业的社会责任、财务体系、员工政策和利润分配体系等诸多信息,以判断自己是否具有整合目标企业所必须的能力。这些信息主要来源于两种方式即正式渠道和非正式渠道。企业获取正式渠道信息主要来源于经纪人、投资银行以及咨询公司;企业获取非正式渠道的信息主要来源于不同的讨论如行业的会议,管理人员的个人关系等。研究表明,来源于正式渠道和非正式渠道对于并购来说都是至关重要的,但相对于正式信息,非正式信息的作用更加明显。因此,在相同区域内的并购企业高管团队嵌入在关系网络的社会资本在获取信息方面显得尤为重要。同时从基于资源理论视角出发,高管团队的社会资本在相同区域内实施并购时更有助于其发挥作用,从而促进企业并购后的整合。相同区域的并购企业高管团队拥有的精英校友关系使其在信息获取和资源利用方面更加强大,在较小的地域范围内更容易发挥校友关系网络所嵌入的社会资本,从而部分抵消其盲目自大的并购行为对绩效的损害,同时在并购后高管团队嵌入在校友网络的社会资本也在一定程度上发挥作用,从而提高了企业并购后的绩效。而在区域内实施并购过程中拥有嵌入在金融网络社会资本的高管团队认为其从信息资源获取方面具有优势,因而盲目夸大自身的优势,但在并购后这些嵌入在金融网络的社会资本并不一定能达到高管团队预期的效果,从而降低了企业绩效。综上所述,本文提出如下假设:

假设4a:区域因素对企业高管团队嵌入在校友网络的社会资本与并购绩效之间的关系起到正向调节作用。

假设4b: 区域因素对企业高管团队嵌入在金融网络的社会资本与企业并购绩效之间的关系起到负向调节作用。

三、研究方法和样本选择

1样本与数据的选取

本文采取会计指标的方式来衡量企业并购后的绩效。在应用会计指标进行并购绩效的研究过程中早期的学者主要采取单一财务指标,这些财务指标主要是反映企业获利能力或现金流变化如:资产回报率(ROA)、净资产回报率(ROE)、销售回报率(ROS)、销售净利润、托宾Q比率。由于单一指标容易受到其他因素的干扰,后期学者采用多个指标来衡量并购绩效,本文选取销售净利润和托宾Q比率来衡量并购绩效。又由于学者们对于绩效研究选择的时间长度也不尽相同,Ramaswamy[33]认为三年已经可以充分反映企业经营状况变化,因此,本文为了更好地衡量企业并购前后企业绩效的变化以并购发生后第三年的财务指标与并购前一年的财务指标之差作为企业并购后的绩效。

在进行并购研究过程中,学者们进行样本选择时也存在很大差异,由于并购的样本选择时样本所处的国家、行业发展导致企业的发展不均衡很可能在研究并购绩效应用会计指标时呈现出很大的自身特点,因此,如果不对行业、国家加以控制,很可能导致不真实的结果。在样本的选择上本文按照传统的会计年度选取,考虑到样本数量的统计性和样本指标的可获取性等诸多因素,本文选取2005—2007年沪、深两市的所有并购样本为原始样本,如在数据观察期内发生多次并购以第一次发生的并购作为样本事件。同时考虑到高管团队的资料可获取性,剔除业绩较差的ST 和PT 公司,本文最终获取931件并购事件。本文的所有数据均来自于CSMAR数据库。

2主要研究变量的设计

自变量:对于社会资本的度量,本文借鉴情报学中内容分析法从上市公司公布的高管团队简历中的信息一一编码并对其进行赋值,从而将描述性的文字进行量化。最终将所得数值相加处理,所得的数值越高说明高管嵌入在网络的社会资本越高。在度量高管团队嵌入在校友网络的社会资本的过程中,本文将高管的教育背景划分为高中或中专(赋值为1)、大专(赋值为2)、 本科(赋值为3)、硕士(赋值为4)和博士(赋值为5),之后计算整个团队的平均值,这个平均值越高说明高管团队嵌入在校友网络的社会资本越多。为了度量高管团队嵌入在政府工作网络社会资本,本文借鉴边燕杰和丘海雄[34]的研究方法,对于高管具有政府工作经验则赋值为1,否则为0,最终将高管个人所得的值相加得出整个高管团队的值即为高管团队嵌入在政府工作网络社会资本的值。度量高管团队嵌入在人大代表和政协委员网络的社会资本,本文将高管具有人大代表或政协委员资格的则赋值为1,否则为0,最终将高管个人所得的值相加得出高管团队嵌入在人大代表或政协委员网络的社会资本。度量高管团队嵌入在金融网络的社会资本,本文将高管具有金融行业工作经验的则赋值为1,否则为0,最终将高管个人所得的值相加得出最终的值。对于企业并购的区域因素处理,本文将并购企业属于同一个省级行政区的则为1,否则为0。

因变量:作为因变量的并购的绩效,本文采取销售净利润率(Net Profit Margin on Sales)和托宾Q比率(Tobins Q Ratio)来衡量。将并购发生的财年记为T年,并购发生前一年记为T-1年,并购后第3年记为T+3年,将(T+3)-(T-1)财年的财务数据作为因变量,即分别用并购前一年的销售净利润或托宾Q比率与并购后第三年的销售净利润或托宾Q比率的差作为因变量。

控制变量:本文将行业和关联交易作为控制变量,以控制其对并购绩效的影响。行业变量按照2001年4月中国证监会发布的《上市公司行业分类指引》的行业分类体系对样本公司的行业进行分类。当并购双方存在关联交易的则为1,不存在关联交易的则为0。

四、结果分析

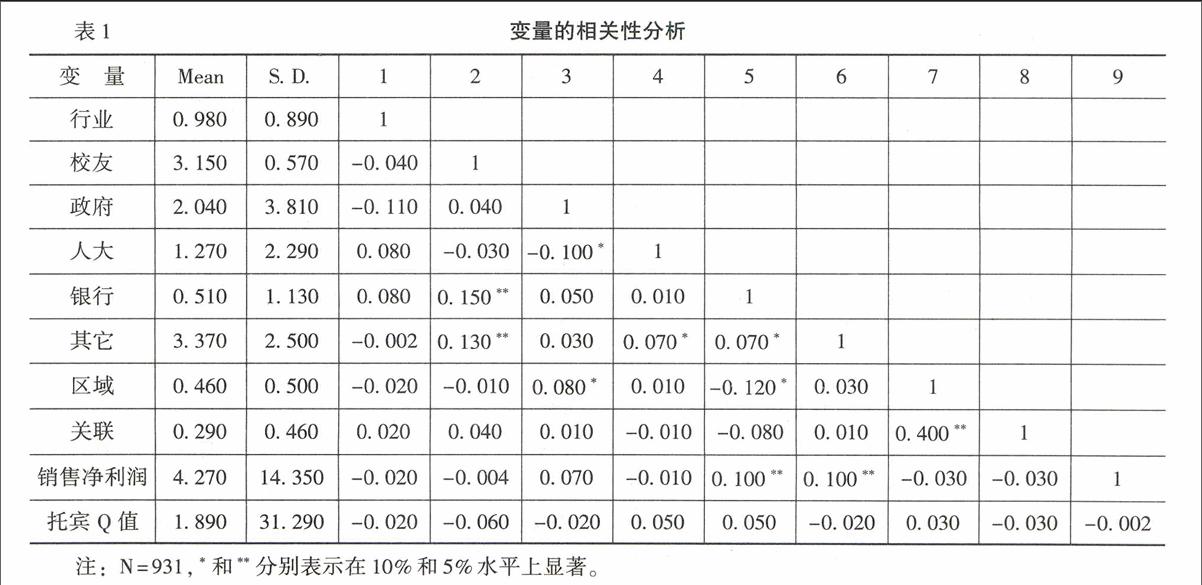

1变量之间相关性统计分析

本研究采取2005—2007年沪、深两市931件并购事件进行研究分析。 高管团队的社会资本与并购绩效之间关系的相关变量统计性描述如表1所示。

从表1中我们可以看出,相关变量之间存在一定的相关关系。但由于相关变量之间的关系显著性受到诸如样本大小等一系列因素的影响,且有的时候即使两个变量间无相关关系,由于抽样的误差和研究设计方面的因素也可能致使变量间具有相关关系,因此,即使两个变量在统计分析的时候存在显著相关性,也只是说明其初步关系,二者之间的关系需要进一步进行假设检验。

2模型与回归分析

本文采取分层回归的方式先对因变量托宾Q比率与控制变量进行回归得出模型1,之后加入自变量得出模型2,最后加入交叉项得出模型3。同样采取分层回归的方式先对销售净利润与控制变量进行回归得出模型4,加入自变量之后得出模型5,最终结果如表2所示。

从模型2的结果我们可以看出,高管团队嵌入在校友网络的社会资本与并购绩效负相关,且在10%的水平上显著。因此,假设1得以检验。高管团队嵌入在金融网络的社会资本与并购绩效正相关,二者之间的相关系数为0069且在10%的水平上显著。因此,假设2得以检验。模型3加入区域因素与嵌入在校友网络的社会资本的交叉项以检验区域因素对嵌入在校友网络的社会资本与并购绩效之间关系的调节作用。回归结果表明,区域因素与嵌入在校友网络的社会资本的交叉项与并购绩效负相关。且系数为-0321小于-0060并在10%的水平上显著。因此,假设4a得以证明。从模型3中的回归结果可以看出,区域因素与嵌入在金融网络的社会资本的交叉项正相关,回归系数为0059小于0069且在10%的水平上显著。因此,假设4b得以证明。

对假设3的检验同样采取分层回归的方式,先对销售净利润与控制变量进行回归得出模型4,加入自变量之后得出模型5。从模型5我们可以看出,高管团队因其成员具有人大代表或政协委员资格而获取的社会资本与并购后的绩效负相关,系数为-0010 且在10%的水平上显著。因此,假设3a得以证明。从模型5中同样可以看出,从高管团队因其成员政府任职所获取的社会资本与并购绩效之间正相关,系数为0071 且在5%的水平上显著。因此,假设3b得以证明。

3进一步讨论

通过运用上市公司数据对高管团队的社会资本与并购绩效进行编码分析,本文认为从高管团队嵌入在不同社会网络的社会资本来分析其在并购过程中的作用更有助于看清楚高管团队社会资本在战略变革中的作用机制。本文将高管过度自信的视角引入高管团队社会资本和区域因素与并购绩效的研究中拓展了高管过度自信与投资决策的视角。在研究高管团队嵌入在政治网络的社会资本过程中,本文摒弃了其他学者将嵌入在政治网络中的社会资本不加区分归为一类的方式,而是将其分为高管团队成员因其成员就职于政府部门而获取的社会资本和高管团队因其成员具有人大代表或政协委员资格而获取的社会资本。研究结果也表明两种不同社会资本对并购绩效影响的差异,这与罗党论和唐清泉[45]研究的只将董事会成员政治联系看成社会资本而得出企业的社会资本有助于企业进入受管制的行业和获取政治补贴存在一定的差异,也为学者以后研究嵌入在政治网络的社会资本提供了新的视角。因此,在未来的研究中我们应当更关注高管的人大代表或政协委员所带来的名誉,而这样的名誉可能蕴含着政治家对企业的诉求和政治需要。本文认为高管曾经就职于政府部门的经历才真正可能使得高管因为这种网络而获取对企业有益的资源和信息。

本文对高管团队嵌入在金融网络的社会资本对并购绩效的影响验证对企业财务资本对企业绩效的重要性。但本文更注重研究金融网络对财务资本获取从而促进了企业并购绩效,而不是单纯地将二者之间联系。本文从区域因素对高管团队的社会资本与并购绩效之间关系的调节作用研究也扩展了学者们只是单纯研究区域因素对并购绩效的影响,而忽视了区域因素可能产生的调节作用。本文在研究过程中由于其二手数据的限制,难免产生一些不足之处,但鉴于上市公司数据披露的客观性也不失为一种研究并购过程中高管团队的社会资本的有效方法。

五、结论

本文通过上市公司的数据对高管团队的社会资本与并购之间的关系进行分析,结果表明,高管团队嵌入在金融网络的社会资本对并购后的绩效具有促进作用,而高管团队嵌入在校友网络的社会资本反而不利于企业并购后的绩效。高管团队因政治网络而获取的社会资本对并购后的绩效有两方面的影响:高管团队因其在政府部门工作而获取的社会资本对并购后绩效具有促进作用;高管团队因具有人大代表或政协委员而获取的社会资本并不利于企业并购后的绩效。本文同时引入了区域因素,以期加入调节变量以进一步探索社会资本与并购绩效之间的关系。研究表明,区域因素对企业高管团队嵌入在校友网络的社会资本与并购之间的关系起到正向调节作用。区域因素对企业高管团队嵌入在金融网络的社会资本与企业并购绩效之间的关系起到负向调节作用。同时,本文引入区域因素这个调节变量来研究高管团队嵌入在校友关系和金融网络的社会资本与并购绩效之间的关系,为研究人员提供了更多的研究视角。

因此,在并购中不能笼统地认为企业高管团队的社会资本因为其所嵌入的信息和资源而对并购后的绩效有促进作用。在并购过程中应当合理地利用已有的社会资本,从而促进企业并购的整合和绩效。同时,企业在并购目标的选择过程中也应当充分考虑区域因素对并购绩效的影响,应当考虑高管团队社会资本的可移植性,从而进一步提高企业并购绩效。

参考文献:

[1]Cyert, R, March, J A Behavioral Theory of the Firm[M] Englewood Cliffs, NJ: Prentice-Hall,1963

[2]Steiner, I Group Process and Productivity[M] New York: Academic Press,1972

[3]Hambrick, D, Mason, P Upper Echelons: The Organization as a Reflection of Its Top Managers[J] Academy of Management Review, 1984, 34(9)

[4]Hambrick, D, DAveni, R Top Management Team Deterioration as Part of the Downward Spiral of Large Corporate Bankruptcies[J] Management Science, 1992, 38(10): 1445-1466

[5]Bourdieu, E The Forms of Capital[M] New York: Greenwood, 1986

[7]Fukuyama, F Social Capital and the Global Economy[J] Foreign Affairs, 1995, 39(5):89-103

[6]Moren, P Structural and Relational Embeddedness: Social Capital and Managerial Performance[J] Strategic Management Journal, 2005, 26 (12)

[7]Fischer, H, Pollock,T Effects of Social Capital and Power on Surviving Transformational Change[J] Academy of Management Journal, 2004, 47(4):463-481

[10]Li, H, Zhang,Y The Role of Managers Political Networking and Functional Experience in New Venture Performance: Evidence from Chinas Transition Economy[J] Strategic Management Journal, 2007, 37(28):791-804

[11]Chikh, S, Filbien, J Acquisitions and CEO Power: Evidence from French Networks[J] Journal of Corporate Finance, 2011, 48(17):1221-1236

[8]Rottig, D The Role of Social Capital in Cross-Cultural M&As: A Multinational Corporation Perspective[J] European Journal of International Management, 2011, 5(4):413-431

[9]King, D, Dalton, D, Daily, C, Covin, J Meta Analyses of PostAcquisition Performance: Indications of Unidentified Moderators[J] Strategic Management Journal, 2004, 25(2): 187-200

[10]Burt, R Structural Holes: The Social Structure of Competition[M] Cambridge, MA: Harvard University Press, 1992

[11]Putnam, R Bowling Alone: Americas Declining Social Capital[J] Journal of Democracy, 1995, 28(6): 65-78

[16]Acquaah, M Managerial Social Capital, Strategic Orientation, and Organizational Performance in an Emerging Economy[J] Strategic Management Journal, 2007, 35(28):1235-1255

[12]Bodiguel, J Political and Administrative Traditions and the French Senior Civil Service [J] International Journal of Public Administration, 1990, 13(5):735-746

[13]Li, CUniversity Networks and the Rise of Qinghua Graduates in Chinas Leadership[J] The Australian Journal of Chinese Affairs, 1994, 56(32):1-30

[14]Geletkanycz, M, Boyd, B CEO Outside Directorships and Firm Performance: A Reconciliation of Agency and Embeddedness Views [J] Academy of Management Journal, 2011, 54(2):335-352

[15]Wally, S, Baum, J Personal and Structural Determinants of the Pace of Strategic Decision Making[J] Academy of Management Journal, 1994, 37(4): 932-956

[16]孙早,刘庆岩 市场环境、企业家能力与企业绩效[J] 经济学家, 2006, (4):110-117

[17]刘德强国有企业的经营者:是能力不足还是努力不足——关于钢铁工业的实证研究[J] 经济学(季刊), 2002, (1):419-434

[18]Beckman, C, Haunschild, P When do Interlocks Matter? Alternate Sources of Information and Interlock Influence[J] Administrative Science Quarterly, 1998, 43(4):815-844

[19]Durnev, A, Han, K To Steal or not to Steal: Firm Attributes, Legal Environment, and Valuation[J] The Journal of Finance, 2003, 89(3):1461-1493

[20]Rajan, R, Luigi, Z Financial Dependence and Growth[J]The American Economic Review, 1998, 62(88): 559-586

[21]潘镇,鲁明泓中小企业绩效的决定因素——一项对426家企业的实证研究[J] 南开管理评论, 2005,(3):54-59

[22]Lago, R.,Salas,J.S.,Lopez,J.A.Determinants of Access to External Finance: Evidence from Spanish Firms [R] FRB of San Francisco Working Paper, No.22,2007

[23]Uzzi, B Embeddness in the Making of Financial Capital: How Social Relations and Networks Benefit Firms Seeking Financing [J] American Sociology Review, 1999, 36(64):481-505

[29]Ramalho, R The Persistence of Corruption: Evidence from the 1992 Presidential Impeachment in Brazil[R] Working Paper, World Bank, 2007

[24]Sun, Q, Tong, W China Share Issue Privatization: The Extent of Its Success[J] Journal of Financial Economics, 2003, 70(2):183-222

[25]Chen, M, Firth, M, Xin, Y, Xu, P Control Transfers,Privatization, and Corporate Performance: Efficiency Gains in Chinas Listed Companies[J] Journal of Financial and Quantitative Analysis, 2008, 43(1):161-90

[26]Zhou, B, Gao, J, Hua, J, Doukas, A Political Connections and Merger Performance: Evidence from Chinese Market[R] Working Paper, 2010

[33]李善民,朱滔多元化并购能给股东创造价值吗?[J]管理世界,2006, (3):129-137

[27]Fisman, R Estimating the Value of Political Connections[J] The American Economic Review, 2001, 91(4): 1095-1102

[28]Shleifer, A, Vishny, R A Survey of Corporate Governance [J] The Journal of Finance, 1997, 52 (2): 737-783

[29]Morck, R, Yeung, B Why Investors Value Multinationality [J] Journal of Business, 1991, 64(2):165-187

[30]潘红波, 余明桂基于实证分析的跨区域并购公司治理效应研究[J] 江西社会科学, 2009, (10):194-199

[31]Beshi, S, Lissoni, F Knowledge Spillovers and Local Innovative Systems: A Critical Survey [J] Industrial and Corporate Change, 2001,56(10):975-1005

[39]Petri, B, Eero, L Geography of Domestic Mergers and Acquisitions (M&As): Evidence from Matched Firm-Level Data[J] Regional Studies, 2006, 40(8):847-860

[32]方军雄市场分割与资源配置效率的损害——来自企业并购的证据[J] 财经研究, 2009, (9): 36-47

[41]Mark, L, Harold, M, Fred, W Takeovers, Restructuring, and Corporate Governance [M] Englewood Cliffs, NJ: Prentice-Hall, 2004

[42]姚长辉, 严欢关于并购对我国上市公司经营业绩影响的分析[J] 经济科学,1999, (9):67-76

[33]Ramaswamy, V Evolutionary Preference Segmentation with Panel Survey Data: An Application to New Products [J] International Journal of Research in Marketing, 1997, 14(1):57-80

[44]巫景飞, 何大军, 林炜, 王云高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析[J] 管理世界, 2008, (8):107-118

[45]罗党论,唐清泉政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J] 世界经济,2009, (7):84-96

[34]边燕杰,丘海雄 企业的社会资本及其功效[J] 中国社会科学, 2000, (2):87-99

(责任编辑:于振荣)

猜你喜欢

软科学(2016年12期)2017-02-07

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年35期)2016-10-19

企业导报(2016年12期)2016-06-17

商场现代化(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08