董事会特征对财务重述的影响研究

2016-01-06 15:35:33孙伟张琳

会计之友 2015年23期

关键词:制造业

孙伟 张琳

【摘 要】 近来年,我国制造业上市公司的财务重述数量呈“S型曲线”递增,这对我国资本市场经济发展是不利的,然而董事会的履职情况对财务重述有重大影响。文章探讨董事会特征与财务重述的关系,以2012—2014年沪深证交所A股制造业上市公司为研究对象,通过建立二元Logistic回归模型进行实证分析。研究结果表明:在制造业上市公司中,董事会规模较小和董事会会议质量偏低的公司,都难以阻止重述发生;董事会的持股比例与财务重述呈负相关关系;董事长拥有敏锐的认知力与有效利用资源能够全面影响董事会的决策,可以有效减少重述发生;而董事会独立性与专设委员会数量对财务重述影响并不显著。

【关键词】 制造业; 董事会特征; 财务重述

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2015)23-0074-06

一、引言

财务重述是企业对已经公布的错误、误导性的财务信息进行重新修正并表述的行为,其作为一种纠错机制,常被认定为企业管理人员操纵盈余、暗箱操作、粉饰信息的“罪魁祸首”,它对投资者、债权人、政府带来了巨大的负面影响(王斌,2011)。20世纪90年代末期,美国资本市场上财务重述的现象急剧增长,2008年美国财政部在一份研究报告中表明:1997年到2006年间,美国证券市场的财务重述事件由90家激增到1 577家。黄伟(2010)统计表明,1999年到2006年财务重述公司数量激增了3.1倍。李红梅(2013)指出:2007年到2011年间,中国上市公司发布重述事件由129家增长到137家,虽然数量上呈现出平缓趋势,可是重述的范围和影响日益扩大。为此,我国20世纪90年代末首次颁布了针对“会计差错更正”的会计准则,但其未要求将差错更正的财务信息独立披露,这为管理者操纵盈余带来可乘之机。经几次修订后,财政部于2006年新颁布的《企业会计准则——会计政策、会计估计变更和会计差错变更》中,规定了用追溯重述法重新编制以前年度报表,并与原来的报表对应披露在官方平台。

董事会依照有关法律、行政法规和公司章程而设立,属于所有权与经营权分离的代理机制,对披露真实的财务信息负有首要责任。其具有如下特征:第一,董事会监管公司的业务活动,对股东大会提出的决议拥有较强的执行力;第二,董事会区别于股东大会的管理经营领域,向股东大会作出工作报告。董事会作为公司内部治理的主要组成部分,以能够反映出不同公司的共同点而备受关注。Dalia(2009)认为,自愿重述的公司在发生财务重述后会增加独立董事数量。陈丽英(2015)认为如果董事兼职家数过多,更容易引起财务重述的发生。因此,国内外学者一致认为它是重述频发的重要影响因素。我国有着特殊的制度背景,很多制造业上市公司是由国有企业改制而成,股权结构呈现“中央集权”特点,并弱化了董事会的应有职能。在这种情况下,弄清董事会特征是如何影响财务重述的至为重要。

二、理论分析和假设研究

根据组织理论,董事会规模过度膨胀会提高代理成本,不利于有效协调与各董事之间的关系。董事会最适宜的规模应保持在8到9人,这样可以使董事会随规模的增大而充分发挥监督能力(Lorsch,1992)。我国上市公司董事会普遍存在着高于9人的现状,虽符合《公司法》的规定,但大规模的董事会容易被股东的“内部人”操纵,而致使信息失真,难以发挥其应有作用。

因此提出假设1:如果董事会规模过度膨胀,引起财务重述的可能性增加。

根据资源依赖理论,提高独立董事比例有利于信息质量的保证,独立董事通过外部环境获取重要资源和采纳外部专家建议,有益于改善公司治理的效率,增强公司内部与外部交流,也对经营层起到监督作用,有效抑制重述现象。在我国制度背景下,上市公司普遍存在大股东控制董事会的现象,董事会直接委托经营层管理公司日常事项, 但公司经营层为追求自身利益而进行盈余管理,迟报不利消息,导致小股东无法及时获取信息。为防止侵占小股东的利益,独立董事应发挥其独立判断,起到监督、制衡作用,降低证券市场的风险收益。

因此提出假设2:提高董事会独立性可能降低财务重述的发生。

从董事与股东之间的信托关系看,董事的勤勉度能间接地表现其经营决策和经营监督能力,主要体现在董事会会议方面。我国《公司法》中要求上市公司需每年召开至少两次董事会会议,应在法律和公司章程及其应有权限内作出决议。Jensen(1993)认为,会议中讨论内容多与公司治理事项无关,更多的时候成为公司出现经营问题时的“临时灭火器”。从我国特殊制度的角度来看,上市公司多是国有改制企业,国有股的股权相对集中,董事会成为国有股股东的代理人是普遍现象,也就是说即使召开董事会会议,事项讨论和决策权也是大股东在操纵,频繁召开董事会会议更可能是因为公司经营状况出现问题而进行补救。

因此提出假设3:董事会会议频度与财务重述正相关。

由利益趋同假说理论推断,董事会拥有剩余索取权会使得股东与管理高层目的具有一致趋势性,即董事会所有权与其偏离价值最大化的成本呈现为反比趋势。董事会持股比例增加,有助于降低代理成本,间接改善企业业绩,使董事会成员追求自身利益最大化的同时,对经营决策监管方面产生积极影响。潘新宇(2009)提出当股东与自身财富利益保持一致时,可有效抑制董事的道德风险与逆向选择。董事会持股比例增加有益于提高企业责任感,使之减少盈余管理,提高信息披露质量。

因此提出假设4:董事会持股比例与财务重述负相关。

专设委员会是一个协助董事会管理相对独立领域日常运作与决策的重要部门,与其制度安排、公司治理、股权结构等有着千丝万缕的联系,为董事会提供专业的建议与对策,被认为是独立董事制度的延伸。我国上市公司设立委员会,包括提名委员会、薪酬委员会、审计委员会、战略委员会,其必须有独立董事独立性与相应条件的支撑,才可保证专设委员会有效开展工作,发挥董事会治理效果。

因此提出假设5:专设委员会数量与财务重述负相关。

一般认为,作为企业管理者,学历与其组织变革和创新能力紧密相关,进而处理相关信息的能力也就越强。为了更好地协调和组织生产经营管理工作,董事长常要站在自己的认知高度提出建议,全权把控经营目标与控制力。董事长的受教育水平直接影响着其接受新事物的能力与应变能力,高管学历的高低有效影响着过度投资选择(姜付秀,2009)。董事长拥有敏锐的认知力与有效利用资源,会全面影响董事会的决策,保证会计信息质量。

因此提出假设6:董事长受教育程度高可能降低重述现象。

三、研究设计

(一)样本选取与数据来源

本文选取2012—2014年为重述范围,手动归集沪深证券交易所A股制造业上市公司,剔除金融公司、保险公司、已退市公司、交叉上市公司、数据不完整公司,共获取3 528条样本数据。本文涉及的财务重述为上市公司须披露的定期报告中关于财务信息的补充及更正公告的内容。其中,补充公告的内容中,基本涉及的范围是非财务信息(对参与者及参与事项的详细说明等),普遍不涉及会计差错问题,而在更正公告的内容中,解决并调整早期存在重大会计差错才是财务重述的核心;对董事会特征的界定,依据2002年我国证监会发布的《上市公司治理准则》,涉及上市公司治理的基本原则、上市公司董事等高级管理人员应当遵循的基本行为准则等内容,且其数据来自国泰安数据库;对制造业的界定,依据证监会在2012年修订的《上市公司行业分类指引》,经物理变化或化学变化后成为新的产品,不论是动力机械制造还是手工制作,也不论产品是批发销售还是零售,均视为制造业。

(二)变量设计

被解释变量为财务重述(RES),用哑变量1或0表示。本文财务重述行为指上市公司于重大事项临时公告或年报附注早期具有重大会计差错,并进行追溯调整的信息,不区分上市公司是否发布了不止一次的更正公告。存在财务重述行为RES取1,未发生财务重述RES取0。解释变量为董事会特征:董事会规模(BSIZE)用董事会成员数量表示;独立董事比例(IND)用独立董事人数与董事会成员数量之比表示;董事会勤勉度(DHN)用董事会会议召开频度表示;董事会持股比例(DDG)为董事会当年持有本公司股份占上市公司总股份比例;专设委员会数量(ZMW)为董事会下设专门四项委员会数量;董事长受教育水平(MDEGR)用哑变量表示(专科及专科以下取0,本科取1,硕士取2,博士取3)。控制变量中,公司规模(CSIZE)用本年度年末总资产的对数表示,公司规模越大,关联公司、经营状况越复杂,相对应的内部控制风险增加,治理效率越低,由此推断公司规模与财务重述正相关;财务杠杆(DEBT)用资产负债率表示,偿债能力高,发生重述行为的可能性大大降低,因此认为财务杠杆与财务重述负相关;信息传递理论认为一些公司进行一定程度的盈余管理,用“美化”后的盈利能力吸引投资者,因此选用净利润与本年期初净资产、本年期末净资产平均数的比值来代表净资产收益率即盈利能力(ROA);每股收益率(EPS)是衡量管理人员业绩的重要标准,用净利润与总股本之比表示。

(三)模型构建

结合所要研究的问题,本文选择了二元Logistic回归分析,同时把企业是否发生财务重述看成因变量,这个因变量的取值只能是0(未发生财务重述)或1(发生财务重述)两个值。使用该模型符合以下条件:自变量之间不存在相关关系即多重共线性关系;模型的随机扰动项需用极大似然法估计并需要对数似然比体现其显著性;Wald检验体现回归系数的显著性。用控制变量分别代入模型和总体代入模型,公式如下:

RETIT=?茁0 + ?茁1BSIZEIT + ?茁2INDIT + ?茁3DHNIT + ?茁4DDGIT +

?茁5ZMWIT + ?茁6MDEGRIT + ?茁7CSIZEIT + ?茁8DEBTIT + ?茁9ROAIT +

?茁10EPSIT+?孜1 (1)

RETIT=?茁0 + ?茁1BSIZEIT + ?茁2INDIT + ?茁3DHNIT + ?茁4DDGIT +

?茁5ZMWIT+?茁6MDEGRIT+?茁7CSIZEIT+?孜2 (2)

RETIT = ?茁0 + ?茁1BSIZEIT + ?茁2INDIT + ?茁3DHNIT + ?茁4DDGIT +

?茁5ZMWIT+?茁6MDEGRIT+?茁8DEBTIT+?孜3 (3)

RETIT = ?茁0 + ?茁1BSIZEIT + ?茁2INDIT + ?茁3DHNIT + ?茁4DDGIT +

?茁5ZMWIT+?茁6MDEGRIT+?茁9ROAIT+?孜4 (4)

RETIT = ?茁0 + ?茁1BSIZEIT + ?茁2INDIT + ?茁3DHNIT + ?茁4DDGIT +

?茁5ZMWIT+?茁6MDEGRIT+?茁10EPSIT+?孜5 (5)

其中,?茁表示回归系数,?孜表示随机扰动项,下标I和T分别表示公司及年度。

四、实证结果及分析

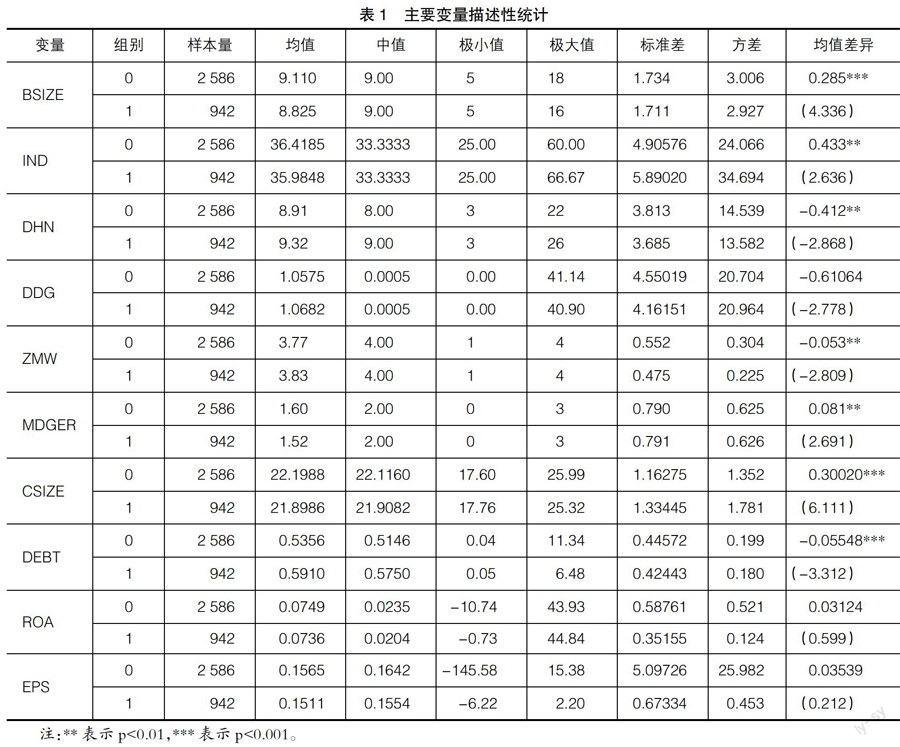

(一)主要变量描述性统计

表1为被解释变量财务重述与解释变量董事会特征、控制变量的描述性统计。从表中可看出,财务重述公司与非财务重述公司董事会规模(BSIZE)、独立董事比例(IND)、董事会勤勉度(DHN)、专设委员会数量(ZMW)、董事长受教育水平(MDGER)这几个变量都存在显著的差异。重述公司与非重述公司,董事会规模均值分别为9.110和8.825,均值差异为0.285,在0.1%的水平显著,表明重述公司董事会规模普遍低于非重述公司,规模小的董事会容易引起财务重述的发生。在独立董事比例方面,重述公司独立董事均值比例显著低于未重述公司均值比例,二者都符合相关法律规定,均值差异为0.433,说明提高独立董事比例可能有助于减少财务重述发生。在董事会会议次数上,重述公司均值明显大于非重述公司,且均值差异为-0.412,在1%的水平上显著,这证明了Jensen(1993)的观点,董事会会议如灭火装置,即事后“勤勉”。从两样本的董事会持股比例上看,不存在显著差异。专设委员会与董事长学历均值分别为3.83和1.52,均值差异均在1%的水平显著。控制变量中,重述公司的公司规模与财务杠杆均大于非重述公司,并且通过均值差异检验;而盈利能力与每股收益率均值差别不大,均值差异也不显著。

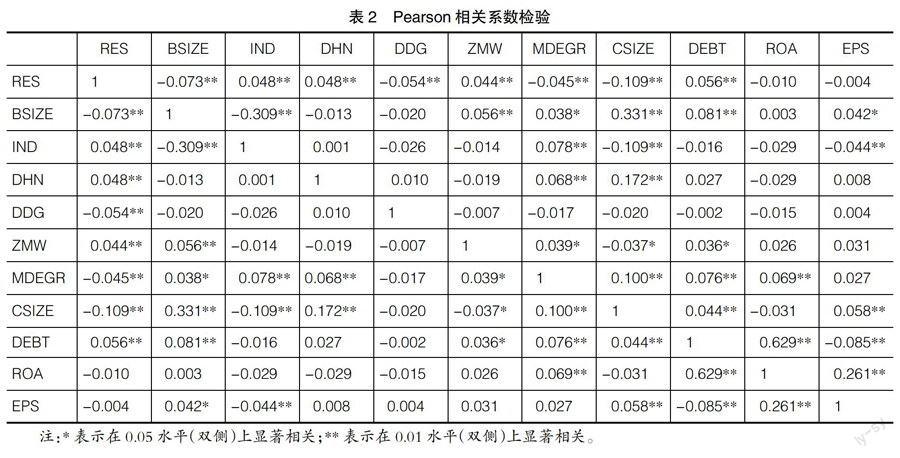

(二)变量相关性检验

对各指标与被解释变量间的相关性进行检验,结果如表2所示,采用Pearson相关系数。由表2可知,在0.05的显著性水平下,与被解释变量相关的指标分别是董事会规模(BSIZE)、独立董事比例(IND)、董事会勤勉度(DHN)、董事会持股比例(DDG)、专设委员会数量(ZMW)、董事长受教育水平(MDEGR)、公司规模(CSIZE)、财务杠杆(DEBT)。相关指标应该首先进入回归方程,如表2所示,董事会规模(BSIZE)、董事长受教育水平(MDEGR)、董事会持股比例(DDG)与财务重述呈现显著负相关关系,相关系数分别为-0.073、-0.045、-0.054。独立董事比例(IND)、董事会勤勉度(DHN)、专设委员会数量(ZMW)对财务重述都有着正相关显著影响。从相关检验中可以得知,解释变量之间的关系系数绝对值均小于0.5,所以指标之间不存在明显共线,代入方程中的回归结果相对准确。

(三)二元Logistic回归分析

首先对所有指标进行全部进入式回归,回归结果如表3所示。由于公司规模(CSIZE)、财务杠杆(DEBT)、盈利能力(ROA)、每股收益(EPS)是控制变量,因此本文构建了5个模型,分别是控制变量全部进入和分别进入的5种状况。从变量系数上来看,出现了较多自变量与因变量的相关,说明自变量对因变量的影响较为明显,且-2对数似然值分别为3 977.953、4 007.724、4 025.809、4 038.110、4 038.214,数值较大,R2分别为0.032、0.024、0.019、0.016、0.016,可知方程的拟合程度尚可。模型1为综合回归结果,其董事会规模(BSIZE)回归系数为-0.056,在5%的水平显著,说明董事会规模的扩大对高质量的财务报表起到积极影响,规模大的董事会可以有效协调专业资源在董事会成员中的互补,因此,假设1验证未通过。独立董事比例(IND)没有通过检验,表明虽然独立董事比例对公司治理有一定影响,但具体政策还有待改进,假设2未得到验证。董事会会议次数(DHN)回归系数为0.037,表明开会次数与财务重述正相关,且在0.1%的水平显著,符合Lorsch(1992)所说事后灭火而非改善公司治理措施,假设3通过验证。董事会持股比例(DDG)系数为负且在1%的水平显著,表明股权激励在一定程度上降低了重述的概率,持股的增加使董事与公司利益保持一致,有利于发挥委托人监督与决策职能,假设4通过验证。假设5没有通过验证,说明即使大多数公司已有完整的专设委员会,但对防止董事会由内部人掌控与职责细分的作用还是不显著。董事长受教育水平(MDEGR)的回归系数为-0.132,假设6通过检验,说明董事长具有较高专业水平更有利于公司治理,对信息质量起到监督作用。控制变量中,公司规模(CSIZE)通过了显著性检验,且与财务重述负相关,表明规模小的公司在披露财务信息方面易发生激进行为,很难有效利用自身监控机制来处理公司相关政策。资产负债率(DEBT)、盈利能力(ROA)均通过水平检验,说明财务风险越大,经营状况不理想时,上市公司容易通过重述行为粉饰报表进行盈余管理。每股收益(EPS)与财务重述关系不显著。

(四)稳健性检验

采用缩尾变换检验研究结果的稳健性,在董事会特征与财务重述关系的稳健性检验中,将所有数据再进行上下5%的缩尾处理。采用替换重要变量衡量的方法,借鉴前人研究,以董事会是否持股作为股权激励的标准,当董事会持有股权取值1,反之为0;对受教育水平由学历替换为是否为财经专业,董事长为财经专业取1,反之取0;财务杠杆的衡量调整为营运能力(即总资产周转率)。表4为检验结果,董事会规模、董事会持股的回归系数分别是-0.091和-0.052,与被解释变量负相关,再次验证表3;董事会会议次数与董事长受教育水平回归系数为0.051和-0.108,验证了假设3和假设6。由此看来,稳健性检验结果与表4的结果保持一致,研究结果的稳健性较高。

五、结论与建议

(一)研究结论

1.董事会规模的扩大有益于其内部资源的充分交流与互补,降低重述概率;董事会股权对财务报表质量有着明显的激励作用,更有利于发挥监督职能;董事长作为董事会的代表,具有较高的专业素养和受教育水平可以影响董事会成员履行职能规范严谨与监督效率提高,从而减少重述现象的发生。

2.普遍的独立董事并不“独立”,从选任时就是为了代表大股东利益而存在的,难以有效阻止财务重述的发生;董事会会议频繁,质量较低,无法保证会议内容为经营决策与经营监督提供良好平台,对财务重述产生消极影响;上市公司普遍都有专设委员会,但由于设置时间短、实践经验浅,其对信息披露质量的监督效率还有待提高。

(二)研究建议

1.制造业上市公司可根据公司的经营状况、所处内外环境适当扩大董事会规模,实现资源多元化的交融。

2.董事会的独立性不论在公司制度中还是在实际治理中,都应体现其真正独立判断,而不是做“花瓶董事”,附和中介机构或其他管理层的意向。

3.我国专设委员会在近几年虽然发展很快,但对专业分工与具体制度还没有一个适用于目前特殊经济背景下的规定,从而其职能还未充分发挥,并且对财务重述的影响更是微乎其微,所以,完善专设委员会制度,加强专设委员会实权才是解决问题的重要途径。

【参考文献】

[1] 王斌.财务重述一定是坏消息吗?[J].财务与会计,2011(5):33-34.

[2] 黄伟.我国上市公司财务重述的市场反应研究[D].南开大学硕士研究生毕业论文,2010.

[3] 李红梅.基于融资视角的财务重述动因及后果研究[D].中南大学博士研究生毕业论文,2013.

[4] MARCIUKAITYTE D, SZEWCZYK S H, VARMA R.Voluntary vs. Forced financial restatements:the role of board independence[J]. Financial Analysts Journal,2009,65(5):51-65.

[5] 陈丽英.董事会特征与盈余重述[J].财会通讯,2015(12):37-41.

[6] LORSCH. A modest proposal for improved corporate governance[J]. Business Lawyer, 1992(4):59-77.

[7] JENSEN M C. The modern industrial revolution,exit,and the failure of internal control systerms[J].The Journal of Finance,1993(7):831-880.

[8] 潘新宇.董事会特征与盈余管理的实证分析[J].唐山学院学报,2009(4):84-87.

[9] 姜付秀.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):89-97.

[10] 许宏,黄辉.高管背景与上市公司财务重述类型的关系[J].财会月刊,2013(3):9-13.

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

大众投资指南(2020年10期)2020-07-24 08:03:48

华人时刊(2019年15期)2019-11-26 00:55:50

模具制造(2019年4期)2019-06-24 03:36:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:40

商周刊(2017年17期)2017-09-08 13:08:58

专用汽车(2016年1期)2016-03-01 04:12:59

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16