挖财:如何为1亿人理财

2015-12-31 10:09江涛

商业评论 2015年7期

江涛

Kelvin自称是个屌丝,2010年大专毕业。因为家境普通,上学时就养成了勤俭节约的习惯。毕业后Kelvin开始记账,在朋友的推荐下,他下载了一个记账的App。因为用着顺手,记账的习惯一直保留了下来。业余时间,Kelvin会做一些兼职,还在一个理财社区学习理财知识,并开始购买理财产品。2014年,Kelvin有了20万元存款,但他没有买车,而是在理财社区征求大家的意见,还和一位理财顾问进行了交流。最终,他决定花一部分钱投资一个小商铺,剩下的钱买一些高收益的理财产品。到了2014年7月,Kelvin发现自己的选择是对的。商铺的租金上涨了,理财产品的年化收益率接近15%。Kelvin很兴奋,他制定了新的理财目标:3年后,存款达到40万元,商铺和理财产品的收益达到12万元。

在Kelvin憧憬美好未来的时候,杨建龙正在焦急地刷着手机。毕业后,他接手了父亲的干菜生意,资金周转出了问题。这边需要补充货源,那边要给工人发工资。抱着试一试的心态,他在一个名为快贷的App上申请了贷款。流程很简单,首先,填写姓名、身份证等基本信息;接下来,验证银行卡,让快贷了解自己的银行流水;然后绑定淘宝账号,让快贷了解自己的消费习惯;最后,杨建龙递交了话费账单,让快贷清楚自己的手机消费情况。结果出乎意料,在申请当天,他就收到了3万元贷款,解了燃眉之急。

在传统的金融体系中,Kelvin和杨建龙是被忽略的底层客户。但在今天,却有可能得到VIP的服务。他们的故事都和一家公司有关,那就是挖财。

挖财成立于2009年,是中国最早的个人记账理财平台。最初,它只帮助人们记账,后来帮助人们理财。2015年开始又为用户提供借款服务。目前,挖财拥有1亿下载用户,累计获得8,000万美元的投资,是中国互联网金融领域最火爆的企业之一。

通常,一鸣惊人的事物总有一个微不足道的开始,挖财也不例外。

两个爱记账的男人

挖财的诞生源于两个爱记账的男人,李治国和赵晓玮。

李治国是阿里巴巴的第46号员工,2004年离开阿里创办口碑网。2008年,因口碑网被阿里收购,再度回到阿里。李治国自称具备金牛座的典型特点:精打细算。从2008年起,李治国开始记账,最初用小本子记,后来改用电脑,但都没有坚持下来。原因很简单——太繁琐了。2009年,智能手机开始流行,李治国也买了一个。“虽然和现在的没法比,但已经觉得在手机上能做电脑上的很多事情”。抱着试一试的心态,他在淘宝上花30元买了一个记账软件,但并不好用。不过,与之前比,已经先进很多了。于是,李治国逢人便讲,用手机还能记账,真好。很可惜,很多人只是听听而已。直到有一天,李治国遇到了知音——赵晓玮。赵晓玮告诉他,自己也记账,而且,为了提高效率,还专门在电脑上写了一个程序。原来,赵晓玮和女朋友在一起生活时,经常为钱花哪儿去了、谁花得更多等问题发生“争执”。赵晓玮是做技术出身的,本着“自力更生”的精神,便自己开发了一个程序。

经过一番碰撞,两人认为,记账应用在智能手机上应该很有前景。中国有句俗话“开源节流”,记账是开源节流的重要基础。只有知道钱花在哪儿了,每个月有多少结余,人们才知道应该在哪方面省钱,可以有多少钱用于投资。但是,由于缺乏意识和工具,绝大部分人并没有养成记账的习惯。记账软件则可以让这件事变得简单、有趣。于是,赵晓玮找了几个朋友,利用业余时间开发了一款手机记账软件。当时还没有应用商店(App Store),他们就把软件放到网上供人下载。最初,一天只有几个人下载,慢慢地,变成几十人,几百人。而且,很多人反馈,这个产品太好了。“看来是大有可为啊”,2013年9月,挖财在杭州的湖畔花园正式成立,李治国的身份是天使投资人和联合创始人,赵晓玮任CEO。

给你2,000万用户,你能干什么?

如今看来,李治国等人是幸运的,在2009年,他们就站在了互联网金融的最前沿。不过那时候,还没有“互联网金融”这个概念,用手机进行支付也是很困难的事情。同期,李治国投资了一家做手机游戏的公司,想用手机买个几块钱的道具都很难,后来采取的做法是,让电信运营商代扣。因此在当时的境况下,李治国和赵晓玮没有想那么远,他们的初衷很简单:开发一个小工具,帮助人们管好钱。

从技术层面看,记账应用是比较简单的。用户发生一笔消费时,可以选择某个类别,例如早餐、交通、人情,然后输入金额。当有收入时,也是如此。到了月底,用户可以查看明细,还可以通过饼状图报表对自己的收支情况一目了然。但是,要让用户持续记账并不容易。因此,挖财始终在做一件事情:降低记账的门槛,让它变得更简单、更有趣。

2010年,有用户表示,每次用银行卡消费时,都会收到银行的扣款短信,App能否自动把它记录下来?于是,挖财开发出“短信通”功能,收到消费短信后,App可以自动分析内容,截取数字和关键词,并归入相应类别。不过,很多时候,用户在消费或获得收入时,并没有使用银行卡,还是要手动输入。于是,2011年7月,挖财推出语音记账。产生消费或收入时,打开App说句话就可以了。例如午餐花了15元,工作收入5,000元。随着智能手机的发展,人们用手机拍照也越来越多。2012年5月,挖财又推出了拍照记账,只要把超市小票、发票等拍下来,App可以自动识别日期、金额和类别,并记录下来。

此外,挖财还通过一些活动,为记账这件平淡无奇的事,增添有趣的元素。例如,挖财曾推出“消费PK擂台”,用户可以和同等收入的用户比较,看谁更能省钱,更能“勤俭持家”。

互联网产品拼的是体验,很多时候是细节决定成败。比如,挖财的用户以工薪阶层为主,因此它设置的大类目只有同日常生活密切相关的9种。“一看就是为我们这样的普通人设计的。”挖财社区主编徐苑说。徐苑在入职前就是挖财的用户,从2012年开始记账,她曾比较过多款记账App,最终还是选择了挖财。再比如,挖财App的主色调是红色,显得很喜庆,而在中国人心目中,红色也是财富的象征。

挖财的发展顺风顺水。在2009年成立时,它几乎没有竞争对手,很快便积累了第一批种子用户。一年后,挖财遇到了重量级选手——金蝶的“随手记”。

2011年,随着智能手机的普及,挖财迎来了爆发式增长,用户达到千万级别。不过,挖财还是感受到了压力。随着智能手机的发展,App进入大众视野,新闻、日历、天气等App迅速崛起,几乎占据了所有人的手机屏幕,并且它们的用户增长速度远远超出挖财,这不禁让挖财人感叹,自己“起了大早,却赶了晚集”。另外,有一个关口,挖财一直没有跨越——如何赢利。为了扩大用户,挖财一直是免费下载。对于App,中国用户并没有付费习惯。因此,除了游戏类App,其他App很难通过付费下载或者提供增值服务的方式来获取收益。

当时,对于挖财这样的公司,人们还很难看到“钱景”。因此,虽然拥有2,000万用户,挖财并没有获得投资,全靠李治国不断投入。直到2012年底,挖财的团队规模也只有几十人。但是,李治国不断为大家打气:“这件事情,我觉得是对的。我相信老百姓是需要管好钱的。我们一定要把工具打磨好。虽然没法收钱,也没有去收,但并不代表未来不能收。”

幸运的是,在2013年,“风”终于来了。

从记账到理财

2010年,李治国再次离开阿里,从事天使投资,先后投资了快的打车、蘑菇街等项目。进入2013年,在多个领域游走的李治国,感觉环境在变化。一是移动支付逐渐成熟,为挖财这样的移动互联网公司,提供了最基本的基础设施。二是互联网金融企业开始涌现,也出现了一些理财类的App,这让挖财看到了更多的可能性。

挖财当时已经拥有了5,000万下载用户。李治国等人决定,要向金融靠拢。“当时我们也没有十足的信心,说一定能怎样,但是,我们决定要试一试。我们不能仅仅停留在一个工具上,而是要把工具变成服务。”

2013年7月,挖财在客户端推出了基金申购功能,实现了从记账到理财的跨越。这些基金由挖财的合作伙伴提供,包括南方现金增利货币A、工银货币、万家货币等。用户在购买后,可以在客户端看到基金的收益和每天的盈亏状况。

在2013年,挖财也吸引了众多投资机构的目光,并最终斩获两项投资:2013年9月,获得IDG资本千万美元A轮投资。一个月后,又获得鼎晖资本300万美元A+投资。此外,为了抓住发展机遇,李治国也从“兼职”变为“全职”,出任CEO。

挖财是一个典型的互联网公司,向理财延伸后,需要融入更多的金融基因。于是,在2013年10月,挖财并购了信策数据。信策数据是一家零售金融咨询分析公司,主要业务是通过数据分析,为企业提供营销决策、客户关系管理、风险管理等解决方案。公司多位成员拥有国内外知名金融机构工作经验,包括美国第一资本银行、渣打银行、花旗银行、平安保险等。并购后,信策数据CEO顾晨炜任挖财总裁,并在上海成立了金融事业部。同时,挖财将原先的定位调整为“老百姓的资产管家”,不仅要管好钱,还要理好财。

经过几个月的试探,挖财发现,用户对理财产品很欢迎。于是,挖财将每月18日定为理财日,在这一天,挖财会集中推出一些理财产品和优惠活动。在第一个理财日(2013年11月18日),挖财的销售额接近1,000万元,让挖财人为之一振。

最初,挖财推出的产品基本都是货币基金,而且和余额宝一样,既强调安全,也强调流动性,可以随时拿走。慢慢地,挖财开始推出有期限的产品,以固定收益为主,同时,有一些浮动性收益。理财产品的种类也越来越丰富,除了基金,还有债券、P2P等。

但是,挖财并不仅仅是个销售渠道。和很多理财平台相比,挖财拥有一项最宝贵的资产——数据。几千万用户的收支情况,数年的积累,让挖财成为了中国最了解老百姓财务状况的机构之一。在数据的基础上,挖财可以洞察用户需求,为他们挑选或设计最适合的产品。例如,挖财发现,有些用户担心流动性,但又不是特别需要流动性。于是,在2015年1月推出了“月薪宝”,其特点是每个月都开放申购和赎回,100元起投,利息如同爬楼梯,是递增的:存一个月,年化收益率是7%;存两个月,年化收益率是7.5%;如果存满一年,年化收益率是12%。这就兼顾了流动性和收益,很受用户欢迎,每次推出,都被抢购一空。

根据每个人的财务状况和操作轨迹,挖财的后台还可以进行个性化推荐。例如,Alice是个月光族,挖财发现Alice之所以存不下钱,是因为她每个月都会有几次额外消费,包括下馆子、泡酒吧等。于是,挖财向Alice推荐了一款基金定投产品,并告诉她,每个月只要存500元,到了年底,就不会再为发压岁钱发愁了。Selina是个80后妈妈,生完孩子后,Selina发现为宝宝买各种物品是很大一笔支出。于是,她使用挖财的“生活账本组”,专门建了一个宝宝账本。记录了一段时间后,挖财向Selina推荐了一款针对宝宝的理财产品,让Selina感觉很贴心。

此外,挖财还有“财务体检”功能。根据用户的资产状况,包括存款、月收入、月支出,挖财可以为用户量身定制理财方案,并形象地告诉用户,如果采取某种投资方式,每个月投入多少钱,30年后就会拥有多少财富。当然,接下来,就是为用户推荐理财产品了。

目前,挖财的理财产品分为四大类。一是稳盈理财计划,属于定期投资,时间有长有短,预期年化收益率在10%左右。二是货币型,收益低,风险也低。三是混合型,适合中长期投资,有一定风险。四是股票型,收益高,风险大。从比例上看,基本是“7-2-1”。70%由合作方提供,20%是从源头上共同开发,10%是挖财自己研发。截至目前,挖财理财产品的销售额已经超过100亿元,实现100%本息足额兑付。

有用户吐槽挖财上的理财产品还不够多。对此顾晨炜表示,一方面,产品会慢慢丰富,另一方面,挖财还是坚持“管家”的定位。“我们的理念是成为老百姓的资产管家,而不是中国最大的金融超市。产品太多,主人会挑花眼,也没有那么多的精力。管家的职责就是了解主人的需求,然后把合适的东西呈现出来。”

实际上,挖财的理财超市改为理财精选可能更合适。求多还是求精,是两种定位,也是两种业务逻辑。金融产品和普通产品不同,对于普通产品,例如电脑和洗发水,用户是有认知的,看看产品介绍,再看看用户评论,就可以做出购买判断。而金融产品则不同,由于缺乏专业知识,很多用户并不具备判断能力。例如,对于一个信托项目,如果没有做过详尽调查,你根本无法判断标的是否靠谱,因此,由专业人士先做筛选,是很有必要的。

顾晨炜认为,挖财需要同时兼顾“互联网”和“金融”。“互联网的流量层面要与金融的产品层面相结合。经常见到的是,一些平台过于注重流量层面。拿来东西就去卖,产品的责任完全由提供方来背。这不叫互联网金融,叫电商。”

某种意义上,这也反映了融合过程中,“互联网”和“金融”之间的冲突。“互联网”追求速度,需要快速扩大用户规模;“金融”则追求严谨,要平衡收益和风险。

顾晨炜是做风控出身的,因此,挖财也素以严谨著称。反映出来的直观结果就是,和个别理财平台比,挖财的收益并不“爆棚”。在这方面,顾晨炜顶住了不少压力。“别的事,我都可以不关心,但在风险这件事上,必须要坚持保守。这个平台太重要了,在这方面,不能野蛮生长,也不能随意冒险。一些员工和投资人都觉得我们保守了一点,但是,在这个档口上,适当的保守是必要的。”

当然,挖财并不是一味求稳。“我们的理财产品,在同等风险水平上,收益应该是最高的。”挖财员工申鑫告诉我。

在发展理财的同时,挖财也在琢磨如何让人管好钱。记账的人总是少数,截至目前,在挖财用户中,长期记账的只有500万左右,占总用户的5%。但是,很多人都有了解财务状况的需求。于是,2014年5月,挖财推出了“挖财钱管家”,用户关联自己在各家银行的网银或支付宝等账户,就可以知道自己的收支去向。

2014年,挖财又获得了两个投资机构的青睐。在2月,拿到启明创投1,500万美元A+投资。在12月,获得B轮5,000万美元投资,投资方是宽带资本和中金佳成。

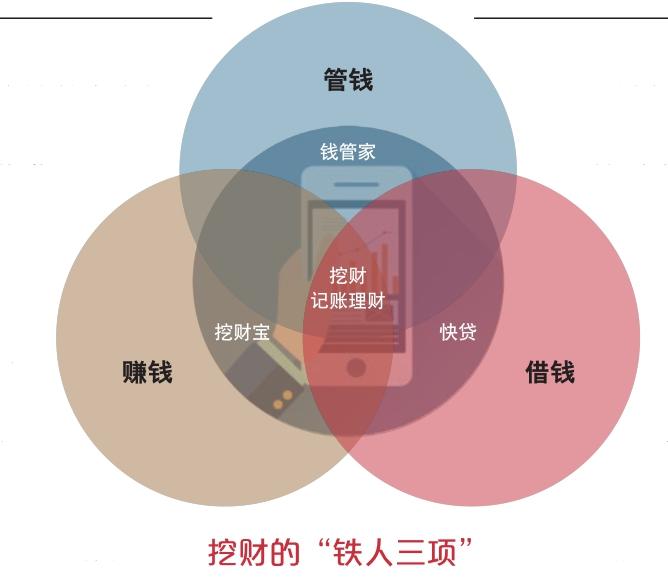

得到充足支持后,挖财快马加鞭,在2015年1月推出了在线信贷产品“快贷”。快贷主打“纯互联网信用”和“纯线上”,即申请、风控、授信和放贷均在线上完成。快贷分为1,000元到3,000元的“极速借款”和最高20万元的“大额借款”。其中,“极速借款”在3小时内到账。至此,挖财完成了个人资产端的布局,既可以管钱、赚钱,还可以借钱。

亮眼的表现,让很多人感慨,挖财终于成为了风口上的“猪”。但是,李治国并不认同风口论:“雷军说,风来了,猪都会飞起来,而且最好提前半年或一年站在风口上,时间不要太长。但是,作为创业者,很难如此精确。很多人在做事情时,根本不会想风口的事,他们只是觉得这件事有意义,就去做了。挖财获得第一轮投资时,我们已经做了4年。不管风有没有来,我们一直得到了用户的认可。所以,我认为,在今天,不管你是‘猪’还是‘鹰’,不管你站的地方有没有风,你还是要做最想做的事情,而不是盲目跟风。沉下心,把事情做好,风自然会来。”

打造“财主”部落

要讲挖财,就不得不提它的社区。它是挖财用户的网络家园,也是中国最大的理财社区。在社区,用户被称为“财主”,很好玩,也很贴切。“财主”的身份各异,有白领,有大学生,有公务员,有中小企业主,还有家庭主妇。他们基本符合以下特征:勤劳、节约、踏实、有上进心、有改变生活的愿望。只有这样的人才会被挖财的产品吸引,才会在经历生活的忙碌后,仍然能沉下心学习理财知识,琢磨如何让财富增值。

挖财社区成立于2010年,最初,只是用户交流产品使用经验的地方。慢慢地,有人开始讨论理财。于是,社区便增加了理财板块。在用户的推动下,理财的内容越来越丰富。很多用户不一定记账,却会到社区看一看。

中国老百姓,不仅缺钱,还缺理财的意识和技能。根据中国证券登记结算有限责任公司统计,在2013年底,中国的基金账户数为4,441万个,即使每个账户对应一个人,在总人口中的渗透率还不到4%。清华大学华商研究中心的刘鹰教授和他的同事指出,“中国的中低收入者倾向于把钱存在银行,吃利息。从长期来看,随着货币贬值,中低收入者存款越多,财富贬值越多,从而造成中低收入阶层在社会财富分配中的能力越来越差”。而挖财社区的使命就是对用户进行财商教育,让用户具备理财能力。

在社区,不同用户可以得到不同的收获。如果你刚开始记账,可以到“晒账”板块,看看别人记账后,发生了什么样的变化。也可以晒晒自己的账,得到鼓励。打开这个版块,你会看到这样的帖子:《积沙成塔,脚踏实地,生活才会更精彩》《4个月花了7万5,反省中》《毕业裸婚族的14年上半年开支总结》……生活气息迎面而来。直到今天,“晒账”还是社区中最火的版块之一。如果你不满足于记账,已经到了实操阶段,就可以到基金、股票、债券等板块逛一逛。在这里,你可以学到最基本的知识,也可以学到操作经验,从而让自己的“段位”越来越高;或者去“理财规划”板块看一看,让别人给自己支招,应该如何制订理财计划。如果你是达人,则可以分享经验,一方面,能对自己的思路进行梳理,另一方面,也可以体会到助人的快乐。在社区中,经常能看到这样的帖子:《开源不节流2年照样存30万》《如何让基金获利最大化?干货三点》《同个保险利益却能相差100多万》。不得不让你感叹,高手在民间啊!

挖财市场部副总裁卢中涛认为,挖财社区的变迁,反映了中国老百姓在理财上的演进轨迹。“在2010年,很多人的理财意识并没有那么强。论坛上的问题也比较简单。比如经常有人问,我有10万块钱,我的家庭情况是什么,我想达到什么目标,你告诉我应该怎么办。随着理财意识和理财能力的上升,社区里提的问题,比以前更专业了。它其实就是一个晴雨表。比如最近股市比较火,我们社区很多话题都是关于股市的。”

挖财要做的,就是和用户的理财脉搏同步,帮助用户成长。例如,2014年下半年,中国股市开始火爆。很多人投入其中,有的大赚,有的只是付出了学费。在今年3月份,挖财推出“指数宝”。简单地说,“指数宝”是一款和沪深300指数挂钩的理财产品,用户只需要判断在一段时间后,沪深300指数的收盘价是涨还是跌。如果猜错了,仅能获得固定收益;如果猜对了,除固定收益外还能获得浮动收益。它满足的就是想分享股市盛宴,但又不敢冒风险,或者盲目进入股市,付出惨痛教训的人。“如果在6个月之前,股市刚起来的时候,你推出这种产品,是没有用的。他们要么不信,要么胆子太大,自己去博。”顾晨炜说。

挖财的用户以“小白”居多,很多达人也都曾经是“小白”,因此很容易产生共鸣。除了用户的自发讨论,社区编辑也经常整理一些“技术帖”,起到“科普”作用。此外,还举办“理财新手训练营”,让“小白”能够快速成长。看看它的课表吧,有没有一点动心?(参见副栏“理财新手训练营课程表”)

为了让用户获得专业的咨询服务,社区引进了一些理财顾问,帮助用户答疑解惑。此外,还开设了《挖财会客厅》栏目,请专家或达人来做分享,例如著名金融学家王国乡教授讲《80后的财主如何实现财富增值》,某基金经理讲《牛市当前你会选择炒股or买基》。

很多用户不满足于仅在线上交流,于是,挖财在北京、上海、杭州等城市成立了财友会,并在线下举办财主见面会。“每次都有一个主题,和理财相关。首先是专家分享,然后是问答,最后是财主的才艺表演。它不像论坛,而像一个大Party,很热闹。”卢中涛说。

在互联网时代,“社群”这个词越来越凸显。阿里研究院甚至认为,“把互联网新经济的入口定位于兴趣与价值观相同而聚合的部落,既符合人性也符合商业逻辑。在这个意义上,互联网所创造的更像是一场新生活运动,加入这场运动的每个人都在寻找有共同喜好的同类,去组成属于自己的部落,从而摆脱‘国际’、‘集体’、‘公司’这类官僚化的组织,找到生活的归宿”。如果按照这个标准,挖财打造出了一个中国最大的“财主”部落。通过这个部落,拥有共同气质和爱好的人聚集在了一起。通过这个部落,挖财可以倾听用户需求,在推出产品和服务后,也能马上得到反馈。

在今天,各种各样的新媒体层出不穷,但徐苑认为,社区并不能被替代。社区这样的形式,更适合深度讨论,因此,像挖财这样的垂直社区还是会有生命力。与此同时,社区也推出了“哇财”。它类似微博,用户可以发表观点,并互相关注,从而让社交关系得到沉淀。同时,也让分享变得更简单、更便捷。

人人时代来临

“互联网+”正在切实地重塑各个行业,向世人展示激动人心的商业图景。不同行业,有不同的模式和故事,但有一点是共同的:每个人都将享受到个性化的产品和服务,每个人都会得到应有的尊重。

在互联网金融领域,以挖财为代表的企业已经展现出了这种可能性:无论你是谁,你都可以在任何时间、任何地点,获得金融咨询和金融资源。从这个角度看,挖财将用户称为“财主”(可能是无心之举),是非常恰当的。在这个时代,每个人都是“财主”——即使你的钱再少,你都可以管好钱,理好财,让自己的财富增值,从而过上自己想要的生活。

人人时代已经来临。你和你的企业准备好了吗?

观点概要

从记账软件起步,历经六年,挖财成为一家拥有1亿下载用户的互联网金融企业。它有两个鲜明的特点:第一,完全基于移动端。第二,全方位服务,既可以帮助用户管钱,还可以帮助用户赚钱、借钱。

以挖财为代表的企业展现出了激动人心的商业图景:无论你是谁,你都可以在任何时间、任何地点,获得金融咨询和金融资源。

人人时代已经来临,每个人和每个企业都需要做好准备。

猜你喜欢

新高考·高二数学(2022年3期)2022-04-29

陶瓷科学与艺术(2021年12期)2022-01-26

计算机应用文摘(2020年20期)2020-05-30

农家参谋(2019年2期)2019-09-10

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

行政事业资产与财务(2015年23期)2015-10-26

中国领导科学(2015年10期)2015-02-05

河北金融年鉴(2014年0期)2014-02-27