组织间模仿能够解释IPO企业的承销商选择行为吗?——基于新制度理论和组织学习理论的分析

2015-12-30 01:14:49陈俊甫

商业经济与管理 2015年11期

王 疆, 陈俊甫

(1. 上海理工大学 管理学院, 上海 200093;

2. 广岛大学 经济学部, 日本 广岛 7398511)

组织间模仿能够解释IPO企业的承销商选择行为吗?——基于新制度理论和组织学习理论的分析

王疆1, 陈俊甫2

(1. 上海理工大学 管理学院, 上海 200093;

2. 广岛大学 经济学部, 日本 广岛 7398511)

摘要:不同于以往IPO承销商选择的研究视角,文章基于新制度理论和组织学习理论,研究了组织间模仿对IPO承销商选择行为的影响。以2006-2012年我国中小板IPO事件为研究对象,发现模仿是解释IPO承销商选择的重要因素,并且在IPO企业的承销商选择中同时存在着不同类型的模仿行为。在面临合法性压力时,IPO企业的模仿属于基于频率的模仿,而非模仿领先者;同时,企业的模仿行为也受理性因素的驱动,企业会有选择性的模仿那些已经取得较好成果的行为,并且成果的显著性程度也会对企业的模仿行为产生影响。

关键词:IPO;承销商选择;基于频次的模仿;基于特性的模仿;基于成果的模仿

一、 引言

当企业决定首次公开发行股票时,必须要决定选择哪家证券经营机构作为自己股票发行的主承销商。主承销商是股票发行人聘请的最重要的中介机构,企业能否从众多的证券经营机构中选择一家合适的机构作为自己的主承销商会影响到股票发行和筹资工作的顺利进行。因此,企业如何选择主承销商就成为一个值得关注的问题。

在现有文献中,对IPO承销商的研究主要是关注承销商声誉的作用机制[1-2]、承销商声誉与IPO抑价之间的关系[3-4]等,而极少有研究站在发行企业的立场上,对发行企业的承销商选择行为及其影响因素进行考察。

并且,已有的承销商声誉研究大多是在经济学理论框架下展开,基于信息不对称理论解释企业的承销商选择行为,认为企业是在价值最大化目标的驱动下对承销商进行选择[5-7]。虽然企业会基于经济理性来进行决策,但考虑到企业的任何经济行为都嵌入在一定的社会环境中[8],社会因素也会对企业的决策产生重要影响,特别是不确定性的存在更加凸显了社会因素的重要性,而IPO正是一个复杂耗时而又充满不确定性的过程。新制度理论认为,其他组织以往的行为方式是一个重要的社会因素,当企业面临不确定性时会以其他组织作为参照模型来作出自身的行为决策,即倾向于通过模仿其他企业的行为来获取合法性[9]。因此,从模仿角度考察IPO企业的承销商选择行为能为我们提供一个新的视角,将有助于认识企业在不确定性条件下的行为决策过程。

由于模仿是个非常普遍的现象,许多不同领域的学者都基于自身研究领域的兴趣对模仿现象各自进行了分析,阐述了不同类型的模仿现象[10]。基于新制度理论和组织学习理论,已有研究已经较好地区分了三种不同类型的模仿:基于频次的模仿,即模仿大多数企业所广泛采用的行为;基于特性的模仿,即模仿具备某种特征的企业的行为;基于成果的模仿,即模仿那些已取得较好成果的行为[11-12]。因此,考察不同类型的模仿对于企业决策的影响,有助于更深入地认识模仿对IPO承销商选择行为的影响。

不同于以往IPO承销商选择的研究视角,本文基于新制度理论和组织学习理论,研究组织间模仿对IPO承销商选择行为的影响,探讨其他企业以往的行为是否会对当前IPO企业的承销商选择决策产生影响。具体而言,本文以我国中小板首次公开发行事件为研究对象,回答以下两个问题:模仿能否解释中小板IPO企业的主承销商选择?如果存在模仿,那么什么类型的企业会成为模仿对象,以及不同类型模仿的影响是否存在差异?

二、 理论分析与研究假设

(一) 理论分析和文献回顾

模仿是指仿照一定榜样作出类似动作和行为的现象。不管在自然界还是人类社会,模仿都是一种非常普遍的现象[13-14]。在管理学中,许多领域的学者也关注到组织间模仿行为的普遍性并对此进行了不同的考察,如:组织结构的选择[15];管理方法的采用[16];银行分支机构的设立[17];国际投资的决策[18-19]等。并且,创新管理、市场营销、新制度理论、战略管理等不同研究领域的管理学者都基于各自的研究视角对模仿现象作出了不同的理论解释,这也意味着模仿本身是一个复杂的现象,可能存在不同类型的模仿[10]。基于新制度理论和组织学习理论,Haunschild和Miner(1997)[11]首次从理论和实证上较好地区分了三种不同类型的模仿:即基于频次的模仿、基于特性的模仿和基于成果的模仿,并在不同研究领域得到了广泛应用[12-20]。本文遵循这一分类,尝试考察三种不同类型的模仿与IPO承销商选择之间的关系。

基于频次的模仿和基于特性的模仿主要强调社会环境的影响,其理论基础主要来自于新制度理论。新制度理论的一个主要目的就是解释组织行为和结构的趋同现象,即为什么在现代社会中各种组织越来越相似?这一理论主要强调合法性机制的重要性,认为在组织的外部环境中存在着诱使或迫使组织采取具有合法性的组织行为和结构的制度因素,对合法性的追求导致了组织行为和结构的同质化[21]。当越来越多的组织或者那些更具合法性的组织采取了某一行为之后,为了获得利益相关者的认可,提高自身行为的合法性,组织也会倾向于模仿这一行为。

相比较而言,基于成果的模仿主要强调技术理性的影响,其理论基础主要来自于组织学习理论。在组织学习理论看来,模仿是指从他人的经验中进行学习。这样的一种学习与学习者的直接经验无关,而主要藉由观察别人的做法所进行的学习被称作替代学习(vicarious learning)[22]。因此,基于成果的模仿可以看作是一种替代学习,组织通过观察别人的做法,努力模仿那些取得较好成果的行为,而尽量回避失败的行为,以提高自身的竞争能力。

近年来,在公司金融等研究领域,学者们也开始关注企业的模仿行为。Han(1994)[23]发现企业在审计公司的选择上存在着模仿现象,并且行业中不同地位企业之间模仿的可能性存在差异,审计市场的同形性主要是由于中等规模企业的模仿行为所导致。Haunschild和Miner(1997)[11]考察了企业并购活动中的投资银行选择问题,发现企业的投资银行选择中存在着三种不同类型的模仿行为,并且成果显著性和环境不确定性会影响企业的模仿行为。陈仕华、卢昌崇(2013)[24]研究了中国上市公司的并购溢价决策问题,发现在企业的并购溢价决策中存在着组织间模仿行为。支晓强等(2014)[25]发现中国上市公司在股权激励方案设计时会模仿同行业或同省份已采纳股权激励制度的上市公司的股权激励方案。沈洪涛、苏亮德(2012)[26]则将关注焦点转向企业信息披露,发现中国重污染行业上市公司在环境信息披露中存在显著的模仿行为,且企业倾向于模仿其他企业的平均水平,而不是模仿领先者。

不过,在承销商选择研究领域,其他IPO企业以往的承销商选择对企业决策的影响却极少引起学者们的关注。事实上,IPO是一个充满不确定性的过程,主承销商会对股票发行和筹资工作的顺利进行产生重要的影响。在不确定性环境下,除了企业自身所搜集的信息之外,其他企业同类决策所传递的信号也会成为一个重要的决策依据[27]。特别是对于大多数拟上市企业来讲,IPO是其首次经历类似事件,并没有以往的经验可供参考,因而在IPO决策过程中也会更依赖于外部信息。因此,基于新制度理论和组织学习理论,本文尝试在已有研究的基础上,以我国中小板公司的IPO事件为研究对象,考察IPO企业在承销商选择上是否存在组织间模仿行为,以及不同类型模仿的影响是否存在差异。

(二) 研究假设

1. 基于频次的模仿

基于频次的模仿指的是企业会倾向于模仿那些已经被大多数其他企业所采用的行为[11]。在新制度理论看来,当越来越多的企业采用某一行为时,这一行为的合法性会得到强化,越说明这一行为是一个被广泛接受的社会事实[9]。为了获取合法性,企业会出于随大流的从众心理去模仿其他同类企业的行为。因此,当越多的企业选择某一家证券经营机构作为自己IPO的主承销商时,这一选择的合法性就会增强,这家券商被其他IPO企业选中的可能性也会增大。

另外,对大多数企业而言,IPO是其首次经历类似事件,缺乏可供参考的经验和信息。当感知到自身经验和信息不足的时候,企业会忽略私有信息而倾向于跟随市场中其他大多数企业的行动进行决策[28]。当更多的企业采用某一行为时,关于这一行为价值的信息也会更多,当前企业也就更容易获取信息接受该行为。此时,频次本身也正向传递了这一行为的价值信号[29]。此外,采取从众行为也能减少决策失败给决策者所带来的负面效应。在缺乏经验和信息的不确定性环境下,模仿其他企业所普遍采用的选择,即使遭遇失败,决策者也可以将原因归咎于不可控的外部因素。但是,如果决策者根据自身所搜集掌握的私有信息作出不同于其他大多数企业的决策,此时遭遇失败的话,则决策者需要承担更大的管理责任[14,30]。因此,在不确定性环境下,为了维护其职业声誉,减少决策失败所带来的负面效应,决策者会主动忽略私有信息而采取从众行为。

如上所述,从获取合法性和减少失败风险的角度来看,企业会倾向于选择一家被其他企业普遍选择的券商作为自身IPO的主承销商。因此,如果基于频次的模仿成立的话,那么特定券商以往被其他IPO企业选中的次数越多,当前企业选择该券商作为承销商的可能性就越大。由此,我们提出以下假设:

假设1:特定券商以往被其他企业选中的次数会正向影响当前企业选择该券商作为主承销商的可能性。

2.基于特性的模仿

相较于基于频次的模仿,基于特性的模仿是一种选择性的模仿,即企业会倾向于模仿那些具备某些特征的企业的行为[11]。早期的新制度理论研究[9]就曾指出,组织会倾向于模仿那些在其所处领域看上去更具合法性的其他组织。而合法性往往与组织的某些特性直接相关,如规模、成功、地位等[31]。一般而言,那些规模较大、较为成功或社会地位较高的企业更具合法性,也更容易成为模仿的对象[27]。基于个体层次和组织层次的相关实证研究也大多支持这一观点。在个体层次,创新扩散研究学者一直都非常强调高社会地位的意见领袖在创新扩散过程中的作用,认为个体是否接受某项创新会受到群体中高社会地位个体的行为的影响[32]。在组织层次,大量相关研究也证实了企业会倾向于有选择性地模仿具备某些特性的其他组织。如Han(1994)[23]对审计公司选择的研究发现,客户企业会倾向于模仿行业中的领先者。Haunschild和Miner(1997)[11]研究发现企业为并购活动选择投资银行时,会以大企业和成功企业的选择作为参照系作出自身的行为决策。Fernhaber和Li(2010)[12]也发现新创企业是否进行国际化会受到其他成功企业的同类行为决策的影响。因此,大企业、成功企业等这些具备特定显著特征的企业的行为会影响到后续企业的行为决策。

本文的研究对象为中小板IPO企业,其特点是公司上市初期规模不大,因而这些企业在规模上的差异性相对较小。故本文关注成功这一特性,即考察成功企业的选择是否会对其他企业的决策产生影响。如果基于特性的模仿成立的话,那么以往选择特定券商的IPO企业越成功,则当前企业选择该券商作为承销商的可能性就越大。由此,我们提出以下假设:

假设2:以往选择特定券商的IPO企业成功程度会正向影响当前企业选择该券商作为主承销商的可能性。

3.基于成果的模仿

基于成果的模仿也是一种有选择性的模仿行为,指的是企业会模仿那些已取得较好成果的行为[11]。此时,模仿主要是受行为结果好坏的驱动,而与采取这一行为的组织数量和特征无关。在组织学习理论看来,基于成果的模仿是一种替代学习,主要藉由观察别人的做法来进行学习。通过观察和比较他人行为的结果,潜在的模仿者会追随那些取得较好成果的行为,而尽量回避失败的行为。这一类型模仿的目的是让其他企业来承担信息搜索和试错的成本和风险,以降低自身的成本和风险[10]。因此,基于成果的模仿更多的是一种理性行为,而不仅受社会因素的影响。

相关研究也证实了基于成果模仿的存在。如Lu(2002)[18]考察了日本企业的对外投资进入模式选择,结果发现海外子公司的成果会显著影响后续企业的进入模式选择,即选择某一进入模式的海外子公司的成功比率越高,那么后续企业选择该进入模式的可能性就越大。Chen等(2011)[33]也发现企业是否采用绿色信息技术会受到其他企业同类行为成果的影响,即其他企业采用绿色信息技术所取得的回报越大,则当前企业模仿这一行为的可能性就越大。

资金超募是IPO可以直接观察到的一个成果,企业IPO的一个重要目的是募集投资项目所需资金,因而资金超募符合IPO企业的利益。在发行股数一定的情况下,发行价格是企业募集资金的关键因素,发行价格越高企业募集资金总额就越多,而承销商在新股发行定价方面起着重要作用[34-35]。因此,承销商的行为和能力会对资金超募产生重要影响。企业可以通过观察和比较其他IPO企业的资金超募情况来评价和判断特定券商的能力,资金超募越多,则表示该选择的成果越好,则企业模仿这一选择的可能性就越大。因此,如果基于成果的模仿成立的话,那么特定券商以往承销的IPO平均资金超募越多,则当前企业选择该券商作为承销商的可能性就越大。由此,我们提出以下假设:

假设3a:特定券商以往承销的IPO平均资金超募水平会正向影响当前企业选择该券商作为主承销商的可能性。

不过这里需要注意的是,某一行为成果大小的评价主要取决于潜在模仿者的主观感知,模仿者是在自身所掌握的信息范围内对行为结果作出评价,因此企业模仿的对象并不一定是客观事实上的最佳实践。事实上,对潜在模仿者而言,并不是所有的行为结果都同等重要,那些可见度高和特别突出的成果更容易引起关注[11]。因而,那些成果显著和可见度高的行为更容易成为模仿的对象。具体到IPO而言,券商所承销的IPO资金超募越突出就越容易成为舆论焦点,也更容易获得潜在模仿者的关注。因此,如果成果的显著性会影响到模仿行为的话,那么特定券商以往承销的IPO最大资金超募程度越高,则当前企业选择该券商的可能性就越大。由此,我们提出以下假设:

假设3b:特定券商以往承销的IPO最大资金超募水平会正向影响当前企业选择该券商作为主承销商的可能性。

三、 研究设计

(一) 研究模型

本文采用条件Logit模型来检验相关研究假设。条件Logit模型可以处理当企业面临不同选择且每一选项都有其特定属性时的数据,该模型主要关注被选择项的特征及选项在个体上的差异对最终选择的影响[36]。在这一模型中,备选选项的特征决定每个选项被选中的可能性。在本研究中,IPO企业在不同承销商之间进行选择时,IPO企业i选择某一券商j的可能性取决于该选择给IPO企业所带来的预期效用πij,而预期效用是各券商j的各个可观察特征向量Xij的函数,即πij=βiXij+εij,β是要进行估计的参数,ε为无法观测到的选项特征。

IPO企业选择某一券商是为了最大化预期效用。因此,只有当πij>πik,j≠k,券商j才会被选中。根据Mcfadden(1974)[36]的研究,IPO企业i在J个备选券商中最终选择j的概率可以用条件Logit的形式表现出来:

(1)

(二) 研究样本

本文选用2006年6月IPO重启以来的中小板IPO事件作为研究样本。2006年6月19日至2012年11月2日期间共有651家中小板公司招股上市,剔除了关键数据缺失的样本后,得到648起IPO事件作为本研究的初始样本。

由于本文的研究内容为组织间模仿行为,需要以以往企业的行为作为参照对象。参考Haunschild和Miner(1997)[11]的研究,本文将前两年(2006年6月19日至2008年6月19日)的IPO事件设定为初始参照组,以便设定模仿变量和确定被选择项。在前两年共48家券商承销了200起中小板IPO,其中北京证券在2006年被重组,其余的47家券商构成本文的被选择项集合。因此,每一起IPO事件都对应47个观测值,理论上共有21056个观测值(448×47)。不过有52起IPO所选择的承销商是这47家之外的券商,所以在条件Logit回归中这些样本被剔除,最后实际纳入回归分析的观测值为18612个(396×47)。

本文所使用的原始数据来自于Wind资讯金融数据库。

(三) 变量设定

被解释变量为每一起IPO事件中,券商被IPO企业选中作为主承销商的情况。如果被选中我们标识为1,没有则为0,每一起IPO都对应47个观测值。主要的解释变量为三种类型的模仿,具体情况如下:

(1)基于频次的模仿。与以往研究类似,本文也用以往某一行为被采用的次数来衡量,即每家券商以往被选中作为主承销商的次数。

(2)基于特性的模仿。本文用净资产收益率(ROE)来衡量IPO企业的成功程度,然后计算每家券商以往所承销的IPO企业平均ROE水平,如果某家券商以往所承销的平均ROE越高,则表示该券商以往所承销的IPO企业越成功。

(3)基于成果的模仿。本文用资金超募比例来衡量IPO的成果,即每家券商以往所承销IPO的资金超募水平。如果平均资金超募越多,则表示该券商以往的成果越好。另外,我们用以往的资金超募的最大值来衡量成果的显著性,即以往的最大资金超募越大,则表示该券商以往成果的显著性程度越高。

根据已有的承销商研究文献,本文在回归检验中控制了如下承销商特征变量:承销商声誉,以IPO前一年承销商的承销金额是否排名前十衡量[37];承销商资产规模[5];区位,即承销商是否与IPO企业位于同一省份[38-39],以及承销商是否为上市公司。

四、 实证分析结果和讨论

(一) 条件Logit回归结果

(2)

对所有的企业i和券商j进行加总,则可以求得券商特征属性Xm的平均概率弹性Em:

(3)

其中,J为备选券商总数,N为IPO企业总数,βm为券商特征属性Xm的估计系数。由于本文样本数据共有47家备选券商,在回归结果中我们对所得到的估计系数乘以0.9787(=46/47)来计算平均概率弹性。

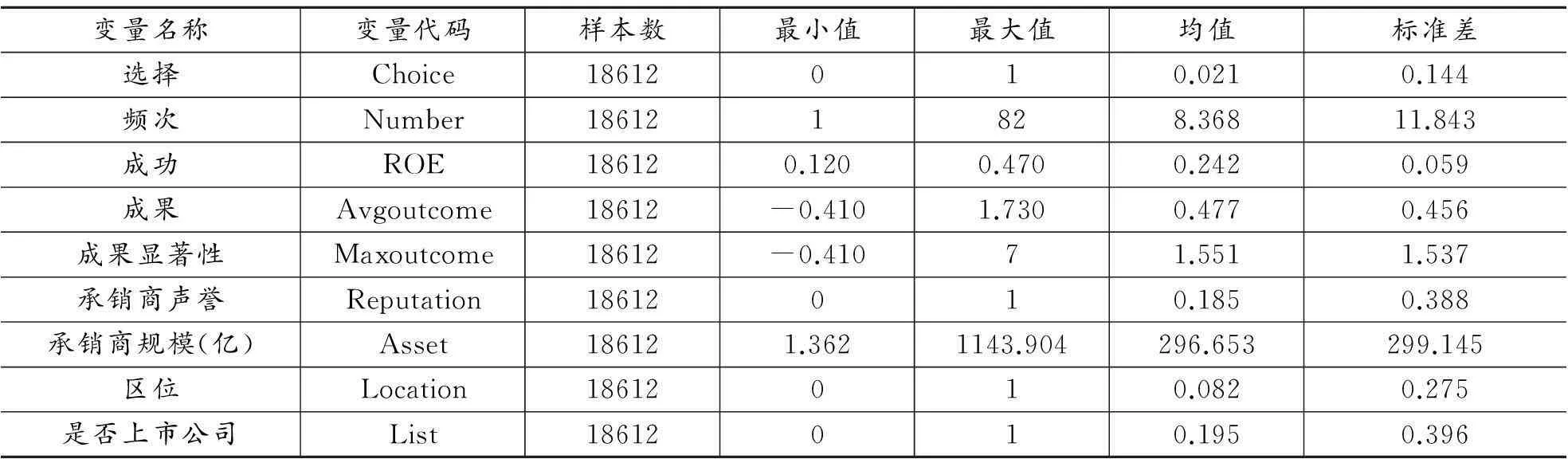

表1 变量的描述性统计

表1和表2分别给出了变量的描述性统计和条件Logit模型的回归结果。表2中的模型1只包含了控制变量,回归结果显示,承销商的规模、声誉以及承销商与IPO企业同处一地会显著正向影响IPO企业的选择,承销商是否为上市公司的影响则不显著。

在模型2-模型5中,我们分别纳入三种类型的模仿变量来检验相关研究假设。在模型2中,对于IPO企业的承销商选择而言,基于频次的模仿变量有显著的正向影响。结果表明,当一家券商以往被选中作为主承销商的次数增加100%时,其被IPO企业选中作为主承销商的平均概率弹性将提高4.38%(=0.0448×0.9787×100)。这一结论说明在中小板IPO企业的承销商选择中存在模仿大多数其他企业所采用选择的行为,支持研究假设1。

模型3引入了基于特性的模仿这一变量。回归结果显示,券商以往承销的IPO企业的平均ROE水平对IPO企业的主承销商选择的影响不显著。似然比检验结果也显示,引入基于特性的模仿变量之后,模型卡方值增加非常小。这一结论说明中小板IPO企业在主承销商选择中没有显著模仿成功企业的行为,不支持研究假设2。究其原因,这可能与企业在应对合法性压力时采用防御性而非竞争性策略有关,对于特定企业而言,只要能够遵守与其同类组织的最低标准就会被视为具有合法性[41-42]。因此,考虑到企业资源和能力的约束,企业会更多的出于随大流的从众心理去模仿其他大多数企业的行为,而非模仿领先者,这一结论也与沈洪涛和苏亮德(2012)[26]对中国上市公司信息披露中的模仿行为研究结果相一致。

模型4引入了基于成果的模仿变量的影响。回归结果显示,券商以往所承销IPO的资金超募水平显著正向影响IPO企业的承销商选择,当一家券商以往所承销IPO的平均资金超募比例增加100%时,其被IPO企业选中作为主承销商的平均概率弹性将提高81.07%(=0.8283×0.9787×100)。这一结论说明在中小板IPO企业的承销商选择中存在基于成果的模仿,企业会通过观察和比较他人行为的结果来模仿那些已取得较好成果的行为,支持研究假设3a。

表2 条件Logit回归分析结果

注:回归系数下方括号内为Z统计值。*、**、***分别表示p<0.1、p<0.05、p<0.01。

模型5考虑了成果显著性的影响。结果显示,券商以往所承销IPO的成果显著性水平会显著正向影响其之后被选中的可能性,当一家券商以往所承销IPO的最大资金超募比例增加100%,其被IPO企业选中作为主承销商的平均概率弹性将提高30.66%(=0.3133×0.9787×100)。这说明成果显著性也会产生影响,那些成果显著的行为更容易成为模仿的对象,支持研究假设3b。

模型6和模型7则同时将三种类型的模仿变量加入到模型中,模仿变量的回归结果也与之前结果保持一致。

另外,似然比检验结果也显示,除了模型3之外,相较于模型1,其他模型的卡方值都显著增加。也就是说,加入模仿变量之后,相比较于只有控制变量时,模型的解释能力显著提高,表明模仿变量是解释IPO企业的承销商选择行为的重要变量。特别是,相较于基于特性的模仿变量,基于频次和基于成果的模仿变量对于IPO企业的承销商选择行为的影响更为显著。

(二) 稳健性检验

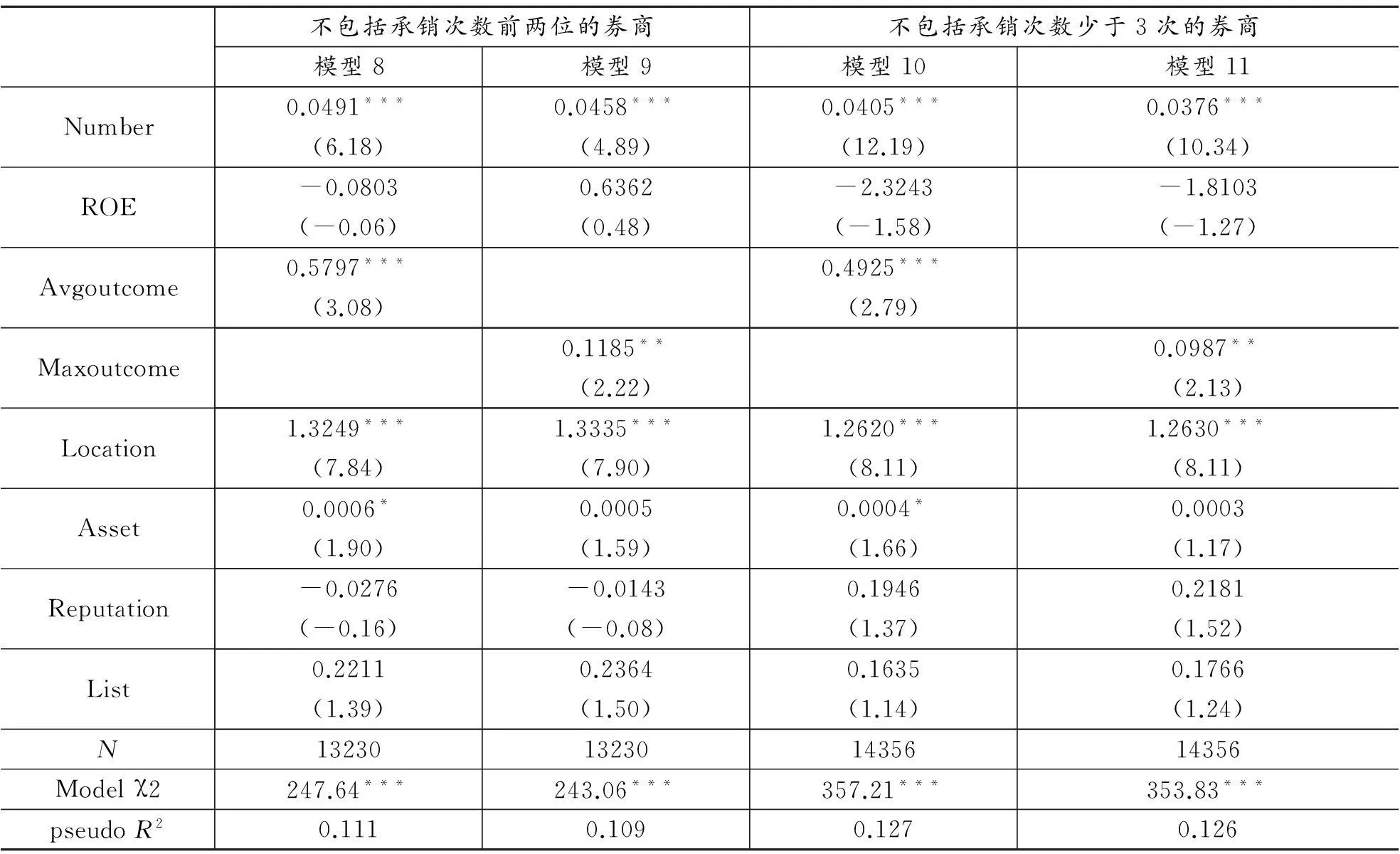

条件Logit模型的前提条件是数据能够满足无关选项的独立性假定(Independence of Irrelevant Alternatives, IIA),即两个备选选项的机会发生比与其他选项无关[43]。本文借鉴Chang和Park(2005)[44]的研究,采用不同子样本的方法来检验研究结果的可信性,即比较原样本估计结果和删除某些选项之后的结果是否一致。首先,本文在样本中去除承销次数最多的两家券商,即国信证券和平安证券,它们分别承销了82家和72家IPO企业,远大于排在第三位的广发证券的48家。具体回归结果如表3中的模型8和模型9所示,我们发现三种类型的模仿变量的回归系数和显著性程度都与表2中的模型6和模型7的结果基本保持一致。此外,我们也尝试将承销次数较少的券商去除来检验研究结果的可信性。表3的模型10和模型11是去除了承销次数少于3次的券商的回归分析结果,其结果也与表2保持一致。所以,本文的研究结果具有较好的稳健性。

表3 稳健性检验结果

注:回归系数下方括号内为Z统计值。*、**、***分别表示p<0.1、p<0.05、p<0.01。

五、 结论与建议

本文基于新制度理论和组织学习理论,以2006-2012年间我国中小板IPO事件为研究对象,从组织间模仿角度考察了IPO的承销商选择问题,得出了以下结论:(1)模仿是解释IPO承销商选择的重要因素;(2)在IPO企业的承销商选择中同时存在着不同类型的模仿行为。具体来看:首先,在IPO承销商选择中,IPO企业会受社会因素的驱动而采取模仿行为,面临合法性压力时,企业更多的是出于从众心理去模仿其他大多数企业的行为,而非模仿领先者;其次,企业的模仿行为也受理性因素的驱动,通过代理学习企业会有选择性的模仿那些已经取得较好成果的行为,同时成果的显著性程度也会对企业的模仿行为产生影响。

本文的理论贡献在于:首先,从模仿视角出发,本文将新制度理论和组织学习理论引入到承销商选择研究中,考察了其他组织同类行为对企业决策的影响,弥补了已有的基于经济学的承销商选择研究对社会因素缺乏考察的不足,为现有研究提供了一个有益补充。其次,将承销商选择研究的视角从传统的效果分析转向了承销商选择的决策过程。已有的承销商选择研究大多关注承销商声誉对IPO的影响,但承销商的选择过程却少为人知。本文则将关注焦点投向决策者的行为,加深了我们对IPO承销商选择决策过程的认识。最后,本文也丰富了组织间模仿行为研究的成果,验证了在IPO企业的承销商选择过程中也同样存在着模仿行为,并且不同类型模仿行为的影响也有所不同。

本文的研究结果也能为我们提供一定的实践启示。管理者需要意识到,在IPO承销商的选择决策过程中,其他企业的以往行为也会对企业的决策过程产生影响,即模仿可能是一个重要的影响因素;同时,管理者也需要了解“模仿谁”同样是一个重要的问题,因为并不是所有的企业都会成为潜在的模仿对象。并且,管理者也需要认识到模仿行为本身并不一定会带来经济效益上的提升,合法性压力驱动下的模仿行为可能会使企业遭受成本和效益上的压力,因此管理者也需要有意识的去权衡合法性压力和经济理性之间的关系。

当然,本文也存在一些不足之处有待进一步的研究和加以完善。首先,本文没有考虑企业自身差异对模仿行为的影响,未来研究可以通过考察企业特征的差异以及所面临的不确定性程度的不同对企业模仿行为的影响进行研究,进一步地丰富我们对企业行为决策和模仿关系的认识。其次,本研究只考察了IPO时的承销商选择,而IPO对于绝大多数企业而言都是首次经历类似事件,因而无法考察企业在积累经验之后是否仍会采取模仿行为,以及其模仿程度和对象是否会发生变化。未来研究可以考虑将研究对象扩展到企业再融资的承销商选择,通过比较IPO与SEO承销商选择中模仿行为的差异,来考察企业在积累经验之后的行为决策过程。

参考文献:

[1]郭海星,万迪昉,吴祖光.承销商值得信任吗——来自创业板的证据[J].南开管理评论,2011(3):101-109.

[2]CHEMMANUR T J,FULGHIERI P.Investment Bank Reputation,Information Production,and Financial Intermediation[J].The Journal of Finance,1994,49(1):57-79.

[3]郭泓,赵震宇.承销商声誉对IPO公司定价、初始和长期回报影响实证研究[J].管理世界,2006(3):122-128.

[4]BEATTY R P,RITTER J R.Investment Banking,Reputation,and the Underpricing of Initial Public Offerings[J].Journal of Financial Economics,1986,15(1):213-232.

[5]刘烨,方立兵,蒋毅.IPO盈余管理动机与承销商选择决策的互动关系及监管启示——基于双边匹配模型的研究[J].上海金融,2013(8):65-69,118.

[6]BOOTH J R,BOOTH L C,DELI D.Choice of Underwriters in Initial Public Offerings[J].Journal of Business and Policy Research,2010,5(2):131-158.

[7]HABIB M A,LJUNGQVIST A P.Underpricing and Entrepreneurial Wealth Losses in IPOs:Theory and Evidence[J].Review of Financial Studies,2001,14(2):433-458.

[8]GRANOVETTER M.Economic Action and Social Structure:The Problem of Embeddedness[J].American Journal of Sociology,1985,91(3):481-510.

[9]DIMAGGIO P J,POWELL W W.The Iron Cage Revisited-Institutional Isomorphism and Collective Rationality in Organizational Fields[J].American Sociological Review,1983,48(2):147-160.

[10]ORDANINI A,RUBERA G,DEFILLIPPI R.The Many Moods of Inter-Organizational Imitation:A Critical Review[J].International Journal of Management Reviews,2008,10(4):375-398.

[11]HAUNSCHILD P R,MINER A S.Modes of Interorganizational Imitation:The Effects of Outcome Salience and Uncertainty[J].Administrative Science Quarterly,1997,42(3):472-500.

[12]FERNHABER S A,LI D.The Impact of Interorganizational Imitation on New Venture International Entry and Performance[J].Entrepreneurship Theory and Practice,2010,34(1):1-30.

[13]HURLEY S S L,CHATER N.Perspectives on Imitation:Mechanisms of Imitation and Imitation in Animals[M].Cambridge,MA:The MIT Press,2005:1-54.

[14]BONABEAU E.The Perils of the Imitation Age[J].Harvard Business Review,2004,82(6):45-54.

[15]MAHAJAN V,SHARMA S,BETTIS R A.The Adoption of the M-Form Organizational Structure:A Test of Imitation Hypothesis[J].Management Science,1988,34(10):1188-1201.

[16]WESTPHAL J D,GULATI R,SHORTELL S M.Customization or Conformity? An Institutional and Network Perspective on the Content and Consequences of TQM Adoption[J].Administrative Science Quarterly,1997,42(2):366-394.

[17]BARRETO I,BADEN-FULLER C.To Conform or to Perform? Mimetic Behaviour,Legitimacy—Based Groups and Performance Consequences[J].Journal of Management Studies,2006,43(7):1559-1581.

[18]LU J W.Intra-and Inter-Organizational Imitative Behavior:Institutional Influences on Japanese Firms’ Entry Mode Choice[J].Journal of International Business Studies,2002,33(1):19-37.

[19]王疆,陈俊甫.国际投资决策中的组织间模仿行为研究述评[J].外国经济与管理,2013(3):37-46.

[20]FABIAN F,MOLINA H,LABIANCA G.Understanding Decisions to Internationalize by Small and Medium-Sized Firms Located in an Emerging Market[J].Management International Review,2009,49(5):537-563.

[21]MEYER J W,ROWAN B.Institutionalized Organizations:Formal Structure as Myth and Ceremony[J].American Journal of Sociology,1977,83(2):340-363.

[22]BANDURA A.Social Learning Theory[M].New Jersey:Prentice-Hall,1977:15-55.

[23]HAN S K.Mimetic Isomorphism and Its Effect on the Audit Services Market[J].Social Forces,1994,73(2):637-664.

[24]陈仕华,卢昌崇.企业间高管联结与并购溢价决策——基于组织间模仿理论的实证研究[J].管理世界,2013(5):144-156.

[25]支晓强,孙健,王永妍,等.高管权力、行业竞争对股权激励方案模仿行为的影响[J].中国软科学,2014(4):111-125.

[26]沈洪涛,苏亮德.企业信息披露中的模仿行为研究——基于制度理论的分析[J].南开管理评论,2012(3):82-90,100.

[27]LIEBERMAN M B,ASABA S.Why Do Firms Imitate Each Other?[J].Academy of Management Review,2006,31(2):366-385.

[28]BANERJEE A V.A Simple Model of Herd Behavior[J].The Quarterly Journal of Economics,1992,107(3):797-817.

[29]ABRAHAMSON E,ROSENKOPF L.Institutional and Competitive Bandwagons:Using Mathematical Modeling as a Tool to Explore Innovation Diffusion[J].Academy of Management Review,1993,18(3):487-517.

[30]方军雄.企业投资决策趋同:羊群效应抑或“潮涌现象”?[J].财经研究,2012(11):92-102.

[31]HAVEMAN H A.Follow the Leader-Mimetic Isomorphism and Entry into New Markets[J].Administrative Science Quarterly,1993,38(4):593-627.

[32]ROGERS E.Diffusion of Innovations[M].New York:Free Press,1995:300-329.

[33]CHEN A J,WATSON R T,BOUDREAU M-C,et al.An Institutional Perspective on the Adoption of Green Is & It[J].Australasian Journal of Information Systems,2011,17(1):23-45.

[34]王霞,徐晓东,王宸.承销商声誉、收益与创业板公司资金超募[J].华东师范大学学报:哲学社会科学版,2011(3):136-143,156.

[35]耿建新,张弛.IPO定价及询价机制反思[J].证券市场导报,2013(3):46-50.

[36]MCFADDEN D.Conditional Logit Analysis of Qualitative Choice Behavior[M]//ZAREMBKA P.Frontiers in Econometrics.New York:Academic Press,1974:105-142.

[37]徐浩萍,罗炜.投资银行声誉机制有效性——执业质量与市场份额双重视角的研究[J].经济研究,2007(2):124-136.

[38]CORWIN S A,SCHULTZ P.The Role of IPO Underwriting Syndicates:Pricing,Information Production,and Underwriter Competition[J].The Journal of Finance,2005,60(1):443-486.

[39]LAU S T,YU J.Does Proximity Matter in International Bond Underwriting?[J].Journal of Banking & Finance,2010,34(9):2027-2041.

[40]HEAD K,RIES J,SWENSON D.Agglomeration Benefits and Location Choice:Evidence from Japanese Manufacturing Investments in the United States[J].Journal of International Economics,1995,38(3/4):223-247.

[41]KING B G,WHETTEN D A.Rethinking the Relationship between Reputation and Legitimacy:A Social Actor Conceptualization[J].Corporate Reputation Review,2008,11(3):192-207.

[42]黄顺武,胡贵平.保荐制度、过度包装与IPO定价效率关系研究[J].证券市场导报,2013(8):23-30.

[43]HAUSMAN J,MCFADDEN D.Specification Tests for the Multinomial Logit Model[J].Econometrica,1984,52(5):1219-1240.

[44]CHANG S J,PARK S.Types of Firms Generating Network Externalities and MNCs’ Co-Location Decisions[J].Strategic Management Journal,2005,26(7):595-615.

(责任编辑毕开凤)

收稿日期:2015-05-05

基金项目:日本学术振兴会科学研究费项目(22730299);上海高校青年教师培养资助计划(slg12011)

作者简介:王疆,男,讲师,管理学博士,主要从事战略管理研究;陈俊甫,男,副教授,管理学博士,主要从事战略管理研究。

中图分类号:F830.91

文献标识码:A

文章编号:1000-2154(2015)11-0044-10

Can Inter-organizational Imitation Explain in IPO Firms’ Selection of Underwriters?

Analysis Based on New Institutional Theory and Organizational Learning Theory

WANG Jiang1, CHEN Jun-fu2

(1.BusinessSchool,UniversityofShanghaiforScience&Technology,Shanghai200093,China;

2.FacultyofEconomics,HiroshimaUniversity,Hiroshima7398511,Japan)

Abstract:Different from the previous research on IPO firms’ selection of underwriters, this paper investigates the impact of inter-organizational imitation on IPO firms’ selection of underwriters based on new institutional theory and organizational learning theory. Using a sample of IPOs from 2006-2012 in china SME stock market, we find that imitation is an important factor to explain the IPO firms’ selection of underwriters and in the meantime they have different types of imitation behaviors. Under legitimate pressure, firms tend to imitate choices that have been frequently taken by other firms rather than those of the leading firms. Meanwhile, imitation is also motivated by rational factors and firms will selectively imitate practices that are perceived to provide favorable performance and the degree of the outcome salience will also affect firms’ imitation behaviors.

Key words:IPO; selection of underwriters; frequency-based imitation; traits-based imitation; outcome-based imitation