北京市投资规模与经济增长关系实证研究

2015-12-30 08:19白艳娟博士姚令恺北京农学院经济管理学院北京02206中国人民大学财政金融学院中法实验班北京00872法国KEDGE商学院法国马赛3000

商业经济研究 2015年23期

■ 白艳娟 博士 姚令恺(、北京农学院经济管理学院 北京02206 2、中国人民大学财政金融学院(中法实验班)北京00872 3、法国KEDGE商学院 法国马赛 3000)

从文献以及研究演进上可以看出,近年来国内利用VAR、Granger因果检验等计量方法研究投资和经济增长关系的文献开始增多,大部分得出一致结论:固定资产投资与经济增长之间存在正向相关关系,但这种正向关系是否有双向影响目前在理论和实证检验上没有形成一致结论。本文拟运用实证研究方法分析北京市投资规模与经济增长关系,并在最后给出相关政策建议。

实证分析

以北京市各年生产总值表示北京经济增长水平,记为GDP,以北京市各年固定资产投资总额表示北京市投资规模,记为I。各样本数据取自2013年《北京市统计年鉴》及北京市统计信息网,样本区间为1990-2012年。为消除异方差和平滑数据,对数据进行指数化处理,分别记为lnGDP和lnI,变量的一阶差分记为dlnGDP和dlnI。本文使用Eviews6软件进行实证检验分析。

(一)相关性分析

投资对于经济增长具有重要推动作用。一方面,投资作为GDP的一部分直接拉动经济增长,另一方面,投资还可对经济发展产生间接影响,如占投资较大比重的基础设施投资水平的改善能够提高当地服务水平,拉动当地消费,从而对推动经济增长产生“持续性”影响。

从表1可以看出,北京市GDP与投资规模高度相关,与当期投资规模相关系数是0.996788,与上一期投资规模相关系数是0.998297,高于与当期投资规模的相关度。总的来看,北京市经济增长与投资规模高度相关。

(二)平稳性检验及协整分析

本文用迪克伊(Dickey)和福尔(Fuller)在1979年和1980年提出的ADF检验法检验lnGDP和lnI以及dlnGDP和dlnI的平稳性,见表2。

从表2可以看出,lnGDP和lnI序列分别在1%水平和10%水平上是平稳序列,但是观察两个序列,知道其仍然存在明显增长趋势,不符合平稳序列的特征。因此分别作lnGDP和lnI的自相关和偏自相关图,从中可以看出,lnGDP和lnI序列并不平稳,分别对其一阶差分进行ADF检验,检验结果见表3。从表3可知,序列dlnGDP和dlnI分别在5%和10%水平上通过显著性检验,又根据两个序列的自相关和偏自相关图,判断两个序列是平稳的。

由以上分析可知,序列lnGDP和lnI都是一阶单整,符合协整检验的条件,利用最小二乘法对lnGDP和lnI进行回归,对残差序列e进行ADF检验,检验结果如表4所示。从表4可以看出,残差序列e通过5%水平显著性检验,证明该残差序列是平稳的,即序列lnGDP和lnI之间存在协整关系,即北京市投资总额和经济增长之间存在长期稳定动态均衡关系。下面进一步利用格兰杰(Granger)因果检验法检验二者因果关系,Eviews输出结果如表5所示。在此检验中,根据AIC最小原则,选择滞后阶数2。

从表5可以看出,北京市投资规模和经济增长水平在95%水平下互为Granger因果关系。这说明在1990-2012期间,北京市经济增长中“物”的投入即投资拉动占有相当比重。从整个阶段来看,增长方式还较为粗放。随着经济增长,实际产出增加,会为资本形成和投资增量的形成提供一定物质基础,导致投资率的增加,但主要表现在一些生产性固定资产投资增加上。

表1 北京市GDP与投资规模之间相关系数

表2 lnGDP和lnI的ADF检验结果

表3 dlnGDP和dlnI的检验结果

表4 残差序列e 的ADF检验结果

表5 lnGDP和lnI的格兰杰因果检验结果

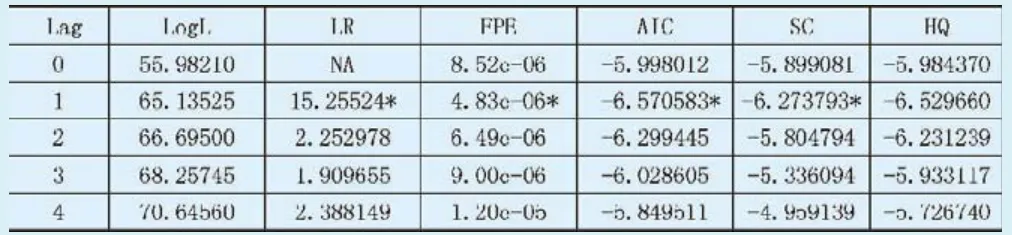

表6 VAR模型最优滞后期确定检验值

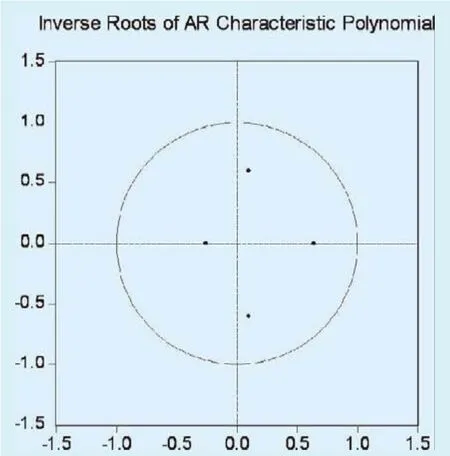

图1 VAR模型根模显示图

进一步应该看到,在投资拉动北京市经济增长的同时,北京市经济增长会形成对投资的“依赖性”。经济增长过度依赖投资规模的增加而非投资效率的提高,会导致过度投资。而过度投资会形成重复建设、环境污染、资源能源过度消耗等问题,不利于经济结构调整和可持续发展。随着投资规模加大,政府投资也会对私人投资造成“挤出效应”,阻碍民营经济发展的同时,也不利于发挥其在经济发展中的重要作用。

(三)误差修正模型

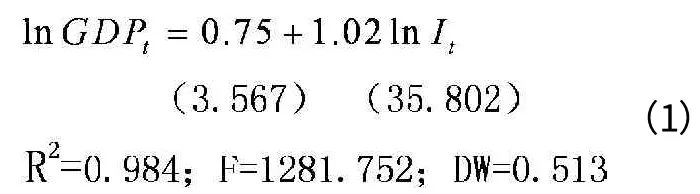

利用最小二乘法(OLS)对lnGDP和lnI进行回归,得到二者长期均衡方程是:

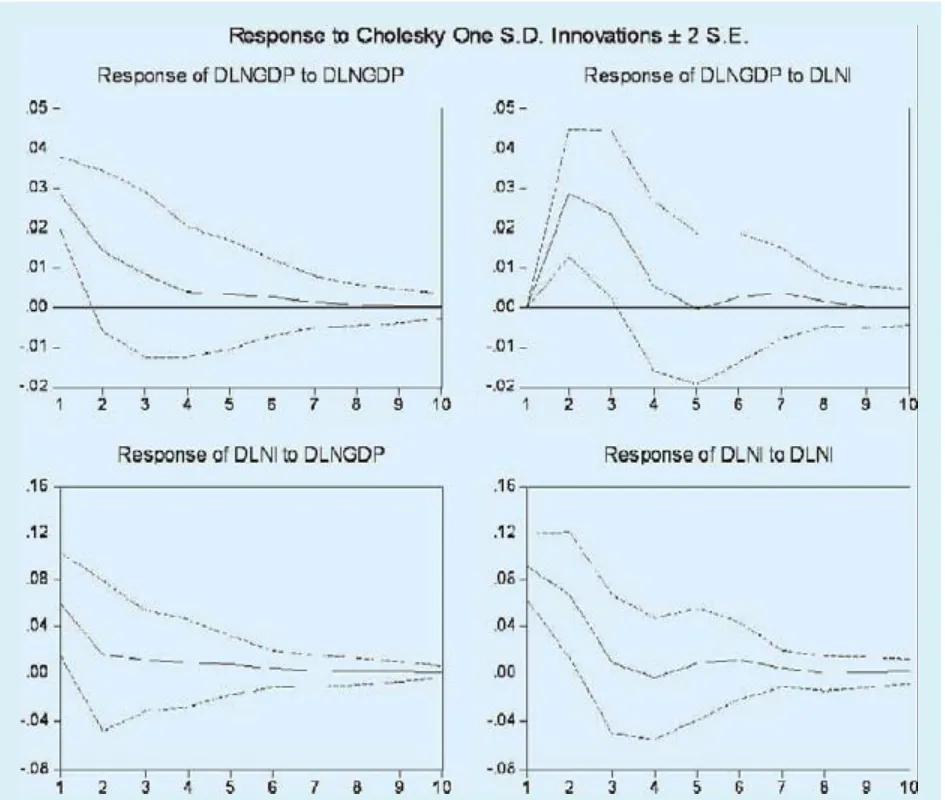

图2 北京市经济增长与投资规模的脉冲响应分析

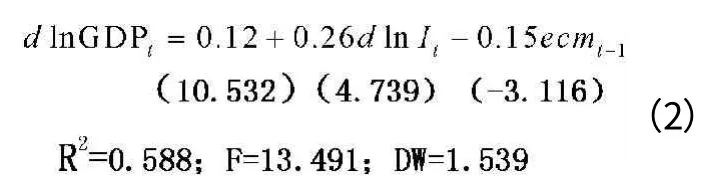

公式(1)表明了北京市投资规模与经济增长之间存在正向相关关系,北京市投资规模每增加1%,经济增长水平将会增加1.02%。由上述分析可知,序列lnGDP和lnI是一阶单整,并存在协整关系,符合建立误差修正模型的条件,对dlnGDP、dlnI以及残差序列e进行回归,得到北京市投资规模和经济增长的误差修正模型为:

从模型回归结果来看,所有估计值都通过t检验,利用Q统计量和LM检验对残差序列进行检验,残差序列不存在自相关,模型拟合度较好,结论可信。误差修正模型不仅能够描述变量静态长期关系,也能够描述变量动态短期关系。从以上检验结果可以看出,北京市GDP的波动分为两个部分,一部分是投资带来的短期影响。短期内,投资规模增长对经济增长有显著的正向拉动作用,投资规模增长率每增加1%,经济增长率将会增加0.26%,另外当GDP偏离式(1)所表示的长期均衡时,本年度GDP将以上一年度GDP与I非均衡误差的0.15倍强度向均衡点靠近。

(四)VAR模型及脉冲相应函数分析

序列dlnGDP和dlnI是平稳序列,因此直接建立无约束VAR模型进行实证分析。

1.VAR模型稳定性检验。利用VAR模型根估计方法检验VAR模型的平稳性,检验结果如图1所示。从图1中可以看出,AR根估计所有的根模都在单位圆内,被估计的VAR模型稳定,得到的结果有效。

2.滞后阶数的确定。根据AIC和SC最小准则确定VAR模型滞后阶数。根据表6输出结果,选择滞后阶数是2。

3.脉冲响应分析。从图2中可以看出,北京市GDP对于其自身的一个标准差新息冲击立刻有较强反应,增长率相应约增加了0.029,之后回落,到第9期左右回到原来水平。北京市GDP对北京市投资规模一个标准差新息冲击当期没有反应,之后第2期猛然增加,并增加到最大值0.029,之后缓慢回落,到第5期基本上降低到原来水平,之后略微增加再下降,到第9期之后基本回落到原来水平。这说明北京市投资规模对经济增长水平具有一定拉动作用,但是这种拉动作用可持续性较短,新增投资对经济的推动作用衰减速度非常快。北京市投资总额对于北京市GDP一个标准差新息冲击当期就有反应,数值达到0.059,之后缓慢回落,并在第7期左右恢复到原来水平。这说明经济增长对投资规模也有正向短期拉动作用,因为实际产出增加能够为固定资产积累提供物质前提。从两个序列的脉冲响应函数分析来看,北京市经济增长和投资规模对彼此都有一定正向促进作用,这和前面Granger因果分析结果是一致的。

从脉冲响应输出结果看,北京市经济增长和投资规模在刚开始几期对彼此有一定正向促进作用,但随着时间推移,这种推动作用衰减直至消失,说明这种正向推动作用不具有长期可持续性。若投资结构不合理,就会造成投资质量和效益不高,投资行为短期投机性使投资与经济增长无法长期良性互动。从实际情况看,固定资产投资新增投资要么以基础设施形式存在无法立即促进经济增长,要么以过剩生产能力的形式被迫闲置起来造成资源浪费,这与可持续性发展理念背道而驰。

结论及对策建议

结论。本文主要用实证研究方法研究北京市经济增长与投资规模之间的关系。通过实证分析得到以下结论:第一,北京市投资规模增长率每增长1%,北京市经济增长率将会增长0.26%,当GDP偏离长期均衡时,本年度GDP将以上一年度经济增长与投资规模非均衡误差的0.15倍强度向均衡点靠近;第二,北京市投资规模和经济增长水平存在双向Granger因果关系,北京市经济增长对投资规模具有一定依赖性;第三,北京市投资行为短期投资性使北京市经济增长无法保持长期可持续性发展。

对策建议。首先,保证一定量投资规模,促进经济增长,确保北京市现代化和城市化水平继续进行;其次,调整投资结构,将投资领域由生产性领域向非生产性领域倾斜,加大关乎民生的基础设施领域投资,如保障房的建设等;最后,发挥首都优势,大力发展第三产业,如文化创意产业,使其成为北京市经济发展支柱产业。

1.刘国亮.政府公共投资与经济增长[J].改革,2002(4)

2.郭庆旺,贾俊雪.财政投资的经济增长效应:实证分析[J].财贸经济,2005(4)

3.王任飞,王进杰.基础设施与中国经济增长:基于VAR方法的研究[J].世界经济,2007(3)

猜你喜欢

节能与环保(2022年7期)2022-11-09

中小学校长(2022年4期)2022-05-28

网络安全与数据管理(2022年3期)2022-05-23

北京测绘(2021年11期)2022-01-24

乳业科学与技术(2021年6期)2021-12-17

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

山东国资(2018年1期)2018-07-05

消费导刊(2015年6期)2015-09-09

河南科技(2015年8期)2015-03-11