政治关联、融资约束与创新效率的关系探讨—来自民营上市企业的经验证据

2015-12-30 08:19易也嵘湖南大学经济与贸易学院长沙410079

商业经济研究 2015年23期

■ 易也嵘 李 谢(湖南大学经济与贸易学院 长沙 410079)

引言

对于民营企业而言,先进的创新技术以及高效的创新效率是企业的核心竞争力。一些研究把创新分为生产性的创新和非生产性的创新,认为当企业家将创新能力配置于生产性活动时,会促进经济增长;反之,企业家将创新能力配置于非生产性活动,诸如寻租等,则可能会抑制经济增长(陈剑等,2008)。创新是经济发展过程中必不可少的条件之一,而创新效率的高低是衡量创新水平的有效标准。创新效率受制度环境、政府优惠政策以及资金支持等因素的制约,因此企业是否有政治关联、是否面临融资约束都可能会对创新效率产生影响。对于民营企业而言,建立政治关联可以享受政府优惠政策,获得财政补贴。同时,在开展创新活动的过程中,企业创新投资需要外部融资,由于资金成本较高或信贷配给难以满足其资金要求,加上现实市场的信息不对称,导致企业的外部融资成本高于内部融资成本,企业将会面临融资约束。因此,考察政治关联和融资约束对企业创新效率的影响,不仅可以反映出政府对民营企业创新的支持效果,也可以揭示出融资水平对创新效率的作用机制。

在已有文献中,研究政治关联对融资约束影响的比较多,但是针对政治关联和融资约束对企业创新效率影响的研究比较有限。已有研究大多只针对政治关联对除企业创新效率之外的其他经济指标如何影响进行分析。关于融资约束对企业创新效率的影响的问题上,针对民营企业融资的研究比较缺乏。本文是以2003-2008年民营上市企业为样本,研究融资约束对企业创新效率的影响、不同强度政治关联对融资约束及企业创新效率的影响,研究结论可有效推进该领域相关研究的进展。

理论分析与研究假设

(一)政治关联对融资约束的影响

政治关联对企业融资约束的影响,一方面体现为政府直接为具有政治关联的企业提供优惠、福利或者是更好的融资平台,可以称之为政治关联的“直接效应”。这种“直接效应”首先表现在有政治关联的企业比无政治关联的企业更可能获得政府救助。另一方面,企业在生产经营过程中需要向银行等金融机构寻求贷款,政治关联作为一种中间力量为企业带来贷款优惠及便利,本文把这种情况称之为政治关联的“间接效应”。

中国转型经济下特殊的制度安排使得政府对国内大部分银行都有不同程度的控制权,对无政治关联的民营企业获取银行贷款带来了一定阻碍。同时,民营企业自身发展不完善,存在如违约率高以及信息不对称等问题,所以银行很难对其实行贷款决策。因此,很多民营企业开始寻求政治关联,希望能够通过政府的力量来缓解融资约束,促进企业的成长。从以上的分析可以看出,不管是政治关联的“直接效应”还是“间接效应”都有利于民营企业获得更多的融资支持,从而缓解企业的融资约束。

基于此本文提出假设1:在其他条件相同的情况下,政治关联能够缓解民营企业的融资约束。

(二)融资约束对企业创新效率的影响

针对融资约束对企业创新效率如何影响的这个问题,有些学者认为,融资约束越大,企业创新效率越高。石晓军等(2010)认为存在融资约束的情况下,企业会努力提高纯技术效率,以抵消融资约束带来的规模效率损失。根据万小勇等(2011)的研究结论,融资约束会减轻企业代理问题的负面作用,提高企业的创新投资效率。生产者之间的合作能够随着收紧的融资约束而使技术创新效率增加(Ornella Wanda Maietta 和 Vania Sena,2010)。

另外一些学者认为,融资约束会导致企业创新资金不足,进而会降低企业的创新效率。有研究认为,如果企业具有较低的贴现因子(比如说高资本成本)的话,那么面临的融资约束就会表现出来以及倾向于把投资推迟到下一个时期(Inessa Love,2003)。这说明,由于融资约束的存在就有可能推迟创新投入,降低企业的创新效率。熊家财(2012)认为民营企业由于自身发展问题以及受到银行信贷的歧视,普遍存在融资难的现象,融资约束的降低可以提高企业的投资效率,从而增加企业价值。

以上分析表明,针对融资约束与企业创新效率的关系问题,存在两个对立的观点:一些学者认为融资约束越小,会导致企业过度投资或者做出不理性、不正确的决策,从而降低企业的创新效率;另外一些学者认为融资约束会使企业的创新活动很难开展,融资约束降低可以缓解企业创新的资金压力,从而提高企业的创新效率。因此,本文可以提出两个对立的假设:

表1 主要变量的定义及类型

表2 建立政治关联与没有建立政治关联的样本得分情况

假设2A:融资约束与企业创新效率正相关。

假设2B:融资约束与企业创新效率负相关。

(三)政治关联、融资约束与企业创新效率

对于政治关联影响企业创新效率的问题,一些研究表明,政治关联可能会损害企业的创新效率。与政府建立政治关联,需要对政府的行为决策足够信任,如果缺乏这种信任,监测成本以及其他的交易成本将制约规模和范围贸易,因此将会损害生产效率以及创新投资(Sergey Anokhin和 William S.Schulze,2009)。同时,建立政治关联的企业有了政府的支持与鼓励,会缓解融资约束,但是企业高层管理团队的自信心极易膨胀,导致过度投资严重(熊家财,2012)。

另一些研究则认为建立政治关联在缓解融资约束的同时会提高企业创新效率。政治关系使企业拥有更多的外部融资便利,可以降低对内部资金的依赖而降低融资约束,并减少与政府的协调成本,从而提高投资效率(陈运森等,2009)。王珍义等(2011)在以中小板上市的高新技术企业作为样本研究发现,政治关联对技术创新的积极作用,部分是通过外部融资的便利获取得以实现。从这些研究可以看出,政治关联能够给企业带来融资优惠,降低融资成本,从而提高企业创新效率。

基于以上讨论,可以看出在融资约束的作用下,政治关联对企业创新效率的影响可能是正向的,也可能是反向的。政治关联性越强,可能会降低企业创新效率,也可能会提高企业创新效率。因此,本文提出以下几个假设:

假设3A:政治关联可以提高企业的创新效率。

假设3B:政治关联会降低企业的创新效率。

假设3C:政治关联性越强,企业创新效率越低。

假设3D:政治关联性越强,企业创新效率越高。

数据与模型构建

(一)样本的建立

本文选取了2003-2008年所有民营上市企业作为初选样本,按照如下步骤进行筛选:首先剔除了2003-2008年间财务数据不全的企业。其次,剔除ST股和*ST股。最后,剔除最终实际控制人与董事长身份均不确定的企业。本文将政治关联定义为最终实际控制人或者是董事长的政府背景。最后本文得到的企业数量为269个,共1614个样本观察点。有政治关联的样本观察点为839个,其中与中央建立政治关联的样本252个,其他类型政治关联的样本数587个,无政治关联的样本观察点为775个。

(二)变量定义与数据来源

政治关联。本文结合邓建平、曾勇(2009);于蔚汪、淼军、金祥荣(2012);何镜清、李善民、周小春(2013)对政治关联界定的思路,将政治关联定义为企业最终实际控制人或者董事长现任或者曾任政府官员、人大代表或者是政协委员。只要满足这个条件,就把这样的企业定义为政治关联企业。政治关联是虚拟变量,变量定义见表1。本文关于民营上市企业最终控制人或者董事长类型的确定,是根据上市公司年报以及企业最终实际控制人或者董事长的简历加以整理所得。

融资约束。本文选择企业财务指标来衡量融资约束,具体采用的是Lamont等(2001)和Kaplan 等(1997)采用的KZ指数。选取营业现金流量、托宾Q值、资产负债率、股利支付率和现金持有量等财务变量构造KZ 指数。分别计算出每个样本的KZ指数,然后根据KZ指数进行排序,企业面临的融资约束越高则对应的KZ指数也越高。为了更好地进行数据分析,本文使用Min-max标准化的方法对KZ指数进行标准化处理,其公式为标准化的KZ指数=(原KZ指数-KZ指数极小值)/(KZ指数极大值-KZ指数极小值)。指标的数据可以通过上市公司年报、《民营企业数据库》以及《工业企业数据库》中计算整理得到。

企业创新效率。在开展创新活动的过程中,效率越大创新的动力也就越大。因此,衡量企业创新效率有重大的意义。本文采用非阿基米德无穷小的模型对民营企业的创新效率进行综合评价。用DEA测量企业创新效率,采用的是创新活动投入、创新活动产出以及托宾Q值三个变量来计算。本文结合顾群(2012)和庞瑞芝(2012)等的观点,用这三个指标来衡量企业创新投入,同时用人均专利数量、主营业务利润率、技术资产比率、主营收入增长率这四个指标来衡量企业创新活动的产出。关于衡量企业创新效率的各项指标本文也是通过上市公司年报、《民营企业数据库》以及《工业企业数据库》得来。

控制变量。本文设置四个控制变量,区域特征变量、盈利能力、成长机会以及固定资产。区域特征为一个虚拟变量,反映了行业的特征。本文假设位于华南和华东相对发达地区企业的区域特征记为1,其他地区记为0,区域特征变量记为RC。公司特征变量用成长机会、盈利能力、固定资产等指标来衡量。其中成长机会用(本期净利润-上期净利润)/本期净利润求得,记为GOP,盈利能力用市盈率来表示,记为ROA。作为固定资产的控制变量用固定资产净值比上总资产的比值来衡量,记为Tangible。关于控制变量的数据,通过上市公司年报的数据整理而来。本文主要变量的定义及类型如表1所示。

表3 与中央建立政治关联的样本及与中央以下政府部门建立政治关联的样本得分情况

(三)模型设定

在检验提出的假设之前,本文先用DEA方法计算出企业创新效率。创新效率计算:本文将采用数据包络分析方法对企业创新效率进行综合评价,具体采用的是非阿基米德无穷小的模型。

其中,ε为非阿基米德无穷小量,Xij0和Yij0分别为企业的第i种输入指标数据和第t种输出数据,为松弛变量。该线性规划问题存在最优解为、θ*,其中,θ*表示企业的投入产出效率,θ*越大,表明企业的投入产出效率越高。因此,本文令RDE=θ*作为民营企业创新效率的度量,RDE 取值越高表明企业创新效率越高。

为了检验假设1,本文设立如下检验的回归模型:

其中,KZ是被解释变量,代表融资约束,Political代表政治关联,是解释变量。X代表由多个控制变量组成的向量。影响融资约束的重要因素包括成长机会(GOP)、区域因素(RC)、盈利能力(ROA)以及固定资产(Tangible)等,因此将这四个变量作为控制变量。ε表示随机误差项。

为了检验假设2,需要检验融资约束对企业创新效率的影响,因此以企业创新效率为被解释变量,融资约束为解释变量,建立了如下回归模型:

其中RDE代表被解释变量创新效率,KZ为解释变量融资约束联,X为控制变量,是影响企业融资约束的重要因素,影响融资约束的重要因素包括成长机会(GOP)、区域因素(RC)、盈利能力(ROA)以及固定资产(Tangible)等。ε表示随机误差项。

为了检验政治关联对企业创新效率的影响,即检验假设3,本文首先设立了如下回归模型:

其中,RDE为被解释变量,Political是解释变量,控制变量与模型(4)中一样。该模型检验了政治关联对企业创新效率的作用。该方程主要用于检验假设3。

计量结果与分析

(一)计量方法

1.倾向得分匹配法。在倾向得分匹配方法中,根据处理指示变量将样本分为两个组,一是处理组,二是对照组,在本文为了更好地比较企业建立政治关联以及建立的政治关联强弱对企业融资约束及创新效率的影响,设置有两个对照组及两个处理组,其中建立政治关联和与中央建立政治关联时处理组,它们分别对应的对照组是没有建立政治关联及与除中央外的其他更低层次政府机构或部门建立政治关联。倾向得分匹配方法的基本思想是,在处理组和对照组样本通过一定的方式匹配后,在其他条件完全相同的情况下,通过建立政治关联的组及与中央建立政治关联的组(处理组)与不建立政治关联的组及与除中央外的其他更低层次政府机构或部门建立政治关联的组(对照组)在融资约束及创新效率表现上的差异来判断建立政治关联的行为与融资约束及创新效率之间的因果关系。

2.对共同支持条件的检验。在根据政治关联所区分的控制组及干预组里,均存在一部分样本的观测性特征趋同的现象,这些特征对融资约束以及创新效率的大小存在重要影响。因为本文所选样本个数比较多,可能会带来运算困难,因此,在对有政治关联的样本和无政治关联的样本、与中央建立政治关联及与中央以下的政府机构建立政治关联两组样本分别进行比较时,先对样本进行倾向打分,得分用P(X)表示,并根据打分情况进行匹配。在所有样本中具有相同P(X)值的建立政治关联的样本与没有建立政治关联的样本、或者与中央建立政治关联的样本及与中央以下的政府机构建立政治关联的样本之间构成反事实假设。通过分析各样本的得分情况,可以对倾向匹配估计的质量以及共同支持范围进行评估。从表2可以看出,得分在0-0.2之间的样本个数仅为5个,而且均是有政治关联的样本;得分在0.2-0.4的样本个数有874个,其中有政治关联的样本数474个,没有政治关联的样本数400个;得分在0.4-0.5之间以及0.5-0.6之间的两组样本得分均有重合区域。具有相同得分区间的样本数为696组,即1392个样本数。从表3可以看出,与中央建立政治关联及其他政治关联的两组样本中在各个得分区间内都存在重合区域。这组样本得分相同样本数为504个。本文要求满足共同支持条件,因此对于重合区域之外的样本要进行舍弃,这样可以有效地减轻计量的偏差。

结合以上分析,本文构建如下经验方程,估计建立政治关联及与中央建立政治关联的融资优势以及对创新效率的影响,本文有两组处理组和对照组,为方便起见,本文对两组样本均采用如下方程进行估计:

估计第一组样本时,等式左端代表满足共同支持条件下经过得分值加权后建立政治关联与没有建立政治关联的两组样本的融资差距或者是创新效率差距。等式右端的P(X)代表倾向得分,两组样本中具有相同得分的样本构成反事实假设组。同时,等式右边的D=1表示建立政治关联;D=0代表没有建立政治关联;Y(1)代表建立政治关联的融资约束或者创新效率;Y(0)表示没有建立政治关联的融资约束或创新效率。同样,估计第二组样本时也适用于这个估计方程,只是处理组和控制组的样本换成了与中央建立政治关联及其他政治关联两组。

表4 OLS计量回归结果

表5 建立政治关联及与中央建立政治关联的融资约束情况及创新效率水平

(二)计量结果分析

1.OLS的计量估计结果。为了能够更好地突出倾向得分匹配法计量结果,为其提供参照。本文首先用OLS估计建立政治关联的融资约束及创新效率水平以及与中央建立政治关联的融资约束与创新效率水平。将企业的融资约束与创新效率分别作为被解释变量;将是否建立政治关联、是否与中央建立政治关联作为主变量;企业成长机会、盈利能力、区域因素及固定资产作为控制变量。

运用静态面板数据做的OLS回归结果如表4所示。从左至右依次是融资约束与创新效率关系的检验结果、企业建立政治关联相对于没有建立政治关联对融资约束的影响与对企业创新效率的影响、与中央建立政治关联相对于与中央以下政府部门建立政治关联对融资约束的作用及对企业创新效率的影响。表4(1)是融资约束与创新效率的检验结果,检验结果发现,创新效率的系数为0.342。这个结果与假设2A相符,说明企业融资约束越大,创新效率也会越高。表4(2)及表4(3)是政治关联与融资约束及创新效率关系的检验结果,目的是检验企业建立政治关联相比于没有建立政治关联对融资约束水平和创新效率有什么影响。通过表4(2)的检验结果可以得出政治关联与融资约束及创新效率均是负相关,系数值分别为-0.023和-0.025。说明政治关联可以缓解融资约束,但是会降低企业创新效率。这个结果分别与假设1和假设3B相符。表4(4)及表4(5)是检验与中央建立政治关联相对于与中央以下政府部门建立政治关联对融资约束及创新效率有什么影响。从检验结果可以看出,当企业建立政治关联时,与中央建立政治关联相比于与其他政府部门建立政治关联会带来更低的融资约束与更低的创新效率水平。这一检验结果与假设1和假设3C相符。

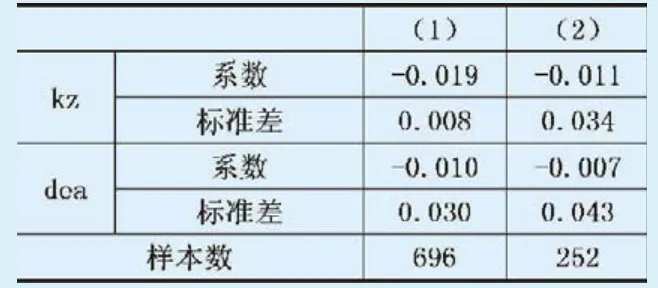

2.倾向得分匹配估计结果。本文使用倾向得分匹配法所得到的计量结果使用的是核匹配法。从表5可以看出,匹配估计的结果是建立政治关联相比没有建立政治关联每单位带来0.019单位融资约束的缓解及0.010单位创新效率的降低。与中央建立政治关联比与中央以下政府部门建立政治关联的企业有0.011单位的融资约束缓解优势,但是会降低0.007单位的创新效率。匹配估计的各项结果相比于OLS估计而言数值要更低。如果把匹配估计的范围看作是更为有效的融资约束及创新效率差异,那么OLS估计高估了政治关联对企业融资约束和创新效率的作用。

结论与政策含义

本文研究了融资约束高低如何影响创新效率,以及企业建立政治关联的强度不同对融资约束和企业创新效率会有什么不同作用。本文以2003-2008年的民营上市企业为样本,以最终实际控制人或者董事长现任或者曾任政府官员、人大代表或者是政协委员为政治关联企业。检验结果表明,在其他条件相同的情况下,有政治关联的企业比没有政治关联的企业面临更低的融资约束及更低的创新效率。进一步研究表明政治关联性越强,面临的融资约束及创新效率越低。不考虑政治关联的情况下,融资约束越低,民营上市企业的创新效率也越低,这说明融资约束低的企业很可能会存在过度投资等资金使用不当的情况,从而导致创新效率低下。

政治关联是民营企业追逐的目标之一,很多企业都把具有政治关联作为发展的优势。本文研究结果表明,拥有政治关联的企业比没有政治关联的企业要面临更低的融资约束,从而有更好的条件进行发展。但是正如本文研究的结果显示的那样,企业面临政治关联的程度不同,对企业创新效率和融资约束的影响程度也会不同。如果不能结合企业自身情况建立政治关联,就可能导致有的企业以高代价的成本换取融资约束的缓解,盲目自信或者滥用投资而没有把资金用于企业发展过程中关键的创新,从而导致创新效率低下,导致整个经济的资源配置的扭曲,从而不利于经济的发展。因此,在民营企业发展过程中,要想提高创新效率,一方面,民营企业建立政治关联要考虑自身发展情况,建立适度的、能够缓解企业融资约束但是不至于过度降低企业创新效率的政治关联。另一方面,政府与民营企业应该共同配合,促进企业创新效率的提高。首先,民营企业要加强内部治理,合理地使用资金以及优化资源配置,适当开展研发创新等对企业发展有利的生产性活动。同时,政府应该减轻干预力度以及优化企业投资环境,让民营企业有更好地投资平台和空间,从而把更多的资金运用到专业的研发过程中去,提高企业创新效率,从而使民营企业得到更好更快的发展。

1.陈剑,黄寿松.企业家创新能力配置对经济增长影响研究[J].科学经济社会,2008(4)

2.石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1)

3.万小勇,顾乃康.现金持有、融资约束与企业价值—基于门槛回归模型的实证检验[J].商业经济与管理,2011(2)

4.Ornella W.M.,Vania S.,Financial Constraints and Technical Efficiency:Some Empirical Evidence for Italian Producers’Cooperatives,Annals of Public and Cooperative Economics[J],2010(81)

5.Inessa L.,Financial Development and Financing Constraints:International Evidence from the Structural Investment Model,The Review of Financial Studies[J].2003(16)

6.熊家财.政治关联、企业价值与企业行为:一个述评[J].金融评论,2012(4)

7.S.Anokhin,WilliamS.,Entrepreneurship,innovation,and corruption,Journal of Business Venturing[J].2009(24)

8.陈运森,朱松.政治关系、制度环境与上市公司资本投资[J].财经研究,2009

9.王珍义,苏丽,陈璐.中小高新技术企业政治关联与技术创新:以外部融资为中介效应[J].科学学与科学技术管理,2011(5)

10.邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2)

11.于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9)

12.何镜清,李善民,周小春.民营企业家的政治关联、贷款融资与公司价值[J].财经科学,2013(1)

13.顾群,翟淑萍,苑泽明.高新技术企业融资约束与R&D 投资效率关系研究[J].经济经纬,2012(5)

14.庞瑞芝,薛宁,丁明磊.中国创新型试点企业创新效率及其影响因素研究—基于2006~2010年创新型试点企业非平衡面板数据的实证考察[J].产业经济研究,2012(5)

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

当代陕西(2019年15期)2019-09-02

华人时刊(2018年23期)2018-03-21

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

上海理工大学学报(2012年3期)2012-03-20