新疆个人投资者过度交易行为影响因素分析

2015-12-29 08:58:32王法宝

赤峰学院学报·自然科学版 2015年12期

王法宝

(新疆财经大学 统计与信息学院,新疆 乌鲁木齐 830012)

1 引言

众所周知,中国股票市场的一个显著特征就是高换手率,这一水平相比于国外市场要高的多.高换手率又被认为是过度投机的表现,而过度投机行为对股票市场的平稳健康运行有着不良影响,所以研究过度交易行为的影响因素已经成为学术界的重要研究领域,其研究结果对维持股票市场的良好运行有着积极的作用.新疆在我国是一个经济发展比较落后的地区,其股票市场起步也较晚,正处于逐渐成熟的阶段.根据中美证券交易所对年换手率的统计,我国证券市场上的换手率大约是成熟证券市场上的5倍.在1995至2013年间,我国深圳证券交易所年均换手率约为500%,上海证券交易所的年均换手率稍微低点,约为450%,而纽约证券交易所的年换手率不到100%.造成这种差异的原因是什么呢?是哪些因素影响着个人投资者的过度交易行为?新疆的个体投资者的过度交易行为又是怎样的呢?希望本文的研究结论能够给出答案.

传统金融理论认为人是完全理性的,市场是完全有效的,在这两个假定的基础上,先后诞生了一些度量股票市场交易量的理性模型.但在现实的股票市场中市场上的实际交易量远远大于传统金融理论能够解释的数量,而这引起了一些学者的注意,在现实情况与传统金融理论严重背离的情况下,行为金融学从人的行为出发,认为心理因素也可以影响过度交易行为,同时从社会学角度出发,人的行为还受到其个人背景和经历的影响.

从2014年7月开始,我们针对新疆维吾尔自治区个人投资者的过度交易行为进行了问卷调查工作,本次调查的对象遍及新疆各地区.乌鲁木齐的个人投资者由本人到乌鲁木齐市各证券营业部的交易大厅实地发放问卷,其他各地区的个人投资者采取邮寄问卷和网上发布问卷这两种方式调查.

2 调查问卷设计原则

(1)一般性原则,首先,我们必须保证问卷内容的统一性,不会产生歧义,问卷语句尽可能简明,让被调查者能够轻易读懂,不需要再花费大量时间来理解问卷,问卷的问题字数不会太多,调查者容易作答,且问题全部是选择题.其次,问卷的问题要保证客观公正,不会带着某种倾向去诱导被调查者.再次,尽量使投资者回答问题的时间不要太长,一般回答一份问卷的时间为15分钟左右.

(2)标准化原则,为了能够科学合理的设计问卷,我们根据行为金融学原理对问卷进行设计,并参照了一些心理学基本知识.

(3)自愿、客观性原则,本次调查的目的是学术研究,我们不会给被调查者任何物质上的激励,他们是否作答完全自愿,调查之前我们会向投资者表明身份,出示学生证,这样能取得对方的信任,而且我们会告知对方本次调查结果不会用于商业用途,为了避免他们随意填写,我们不勉强不感兴趣的投资者对问卷作答.

3 调查问卷的基本情况

本次调查以到乌鲁木齐各大证券公司营业部交易大厅实地发放问卷与网上调查两种方式相结合的方法进行,在各大证券营业部交易大厅共发放问卷250份,收回234份,在网上共收到221份问卷,二种调查方式共收到455份问卷,通过对问卷的严格筛选(例如:除去未回答的问卷,不合逻辑的问卷,标记不清楚的问卷等),最终得到有效问卷272份,问卷有效率为59.8%,本次调查的样本基本情况如下:

本次调查结果显示:在272份问卷中男性占61.0%,女性占39.0%;在被调查者的年龄方面,25岁以下的占9.9%,26-35岁的占25.0%,36-45岁的占 28.3%,46-55岁的占22.4%,56-65岁的占10.3%,66岁及以上的占4.0%;在所有的被调查者中汉族占68.8%,维吾尔族占11.4%,蒙古族占6.6%,哈萨克族占5.1%,回族占5.5%,其他民族占2.6%;在被调查者的职业方面,专业股民占9.2%,做生意的商人占20.6%,上班族占41.9%,农牧民占2.2%,无业或者待业人员占21.0%,其他的占5.1%;在被调查者的学历方面,初中及以下学历的占12.9%,高中或者中专的占30.5%,大专或者本科的占40.8%,硕士研究生占13.6%,博士研究生占2.2%;在被调查者的入市时间长久方面,一年以内的占4.8%,1-3年的占21.0%,3-6年的29.4%,6-10年的26.5%,10-15年的占13.6%,15年以上的占4.8%.

4 研究模型

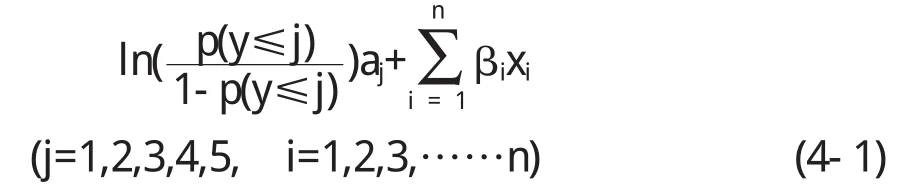

因为我国的股票市场相比于外国的股票市场而言,有着较大特殊性和差异性,在影响我国个人投资者与西方个人投资者行为的因素方面也存在着显著的差异,所以我们不能完全借鉴西方在研究投资者行为方面的理论,有必要结合中国自身的投资环境和新疆地区本身的地区特色对新疆个体投资者的过度交易行为进行实际检验,本文将采用多元有序Logistic回归检验方法建立过度交易行为及其影响因素之间的模型.Logistic的模型的基本形式如下:

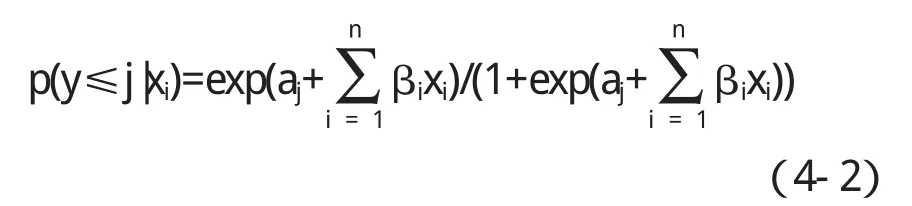

我们可以对(4-1)进行转化为:

在上式中,y为被解释变量,表示个人投资者过度交易行为程度(分为5个等级,分别是1,2,3,4,5)的概率,xi(i=1,2,3,…n)为解释变量,表示影响个人投资者过度交易行为的因素.其中aj、βi为待估计的参数,βi为回归系数,aj为截距参数.

5 研究变量的确定

根据前文所述,在变量的选择方面我们借鉴了行为金融学的基本原理以及社会学的一些基本常识,即人的行为会受到其心理因素和个人背景及经历的影响.本论文将研究的对象限定为参与股票市场交易活动的新疆的个体投资者,将其“过度交易”行为作为因变量,从众心理、规避损失、过度自信、投资时间、跟庄心理、年龄、性别、学历、民族、心理账户、职业等变量作为可以反映“过度交易”行为发生概率的影响因素,其中从众心理、规避损失、过度自信、心理账户、跟庄心理等作为反映过度交易行为的心理因素,投资时间、年龄、性别、学历、民族、职业等作为反映投资者个人状况的变量.

假设:新疆地区个人投资者的过度交易行为受到个体的学历、性别、民族、年龄、投资时间、职业等个体特征因素的影响,同时也受到从众心理、规避损失、过度自信、心理账户、跟庄心理等心理因素的影响.

从行为金融学的角度,对5个心理因素的释义如下:

过度自信(Over confidence),主要是指投资者对自己能力的判断超过了其真实能力.在纷繁复杂的股票市场,人们倾向于从无序的市场中寻找某种规律,从许多随机的数据中找出期望的规律,由于不同的人在认知上的不同,有些人会将偶然因素导致的成功看做自己的努力成果,而将失败的原因归结为偶然的无法控制的因素造成的,这就造成了过度自信的心理行为.

从众心理(Conformity),从众心理是普遍存在于人类社会中的一种现象,它属于人的一种情感,这种情感往往难以控制.在一个群体里,人们相互观察,相互模仿,彼此之间的情绪受到反复刺激后逐渐高涨,进而在某种情况下会失去理性,这就很可能对社会造成难以预料的破坏.

心理账户(Mental Accounting),在现实生活中,人们会依据资金的来源,用途,甚至资金存在的形式等因素对资金进行人为的分类,这种现象称为“心理账户”,我们所学的经济理论中一般假设资金是等价的,不存在差别.然而,在大部分人的眼里资金会有不同的形式,它们之间也不可替代.人们会将资金在心理上武断的将其进行分类,每类资金在心理形成一种与其它区别开来的账户.

跟庄心理 (With The Village Psychological),我们习惯将一支股票的大资金持有者称为庄家,庄家为了获益往往通过股票的买卖操控股价.跟庄心理是指股市中的中小投资者试图跟上庄家操作的脚步从而在庄家获益时也跟着获益的心理.产生这种心理的原因是大部分中小投资者认为庄家是一些买卖股票经验比较丰富的人,而大笔资金的交易往往能够左右股价的走势,所以可以“搭便车”.

损失厌恶(Loss Aversion)是指对有些投资者而言,一定数额的损失所引起的心理感受的强烈程度远大于相同数额的收益所获得的感受.这种心理行为广泛存在于股票市场上的个人投资者之中,Tversky和Kahneman把这种客观上的损失比等量获益产生的心理效应更大的现象称为损失厌恶.

6 Logistic回归结果

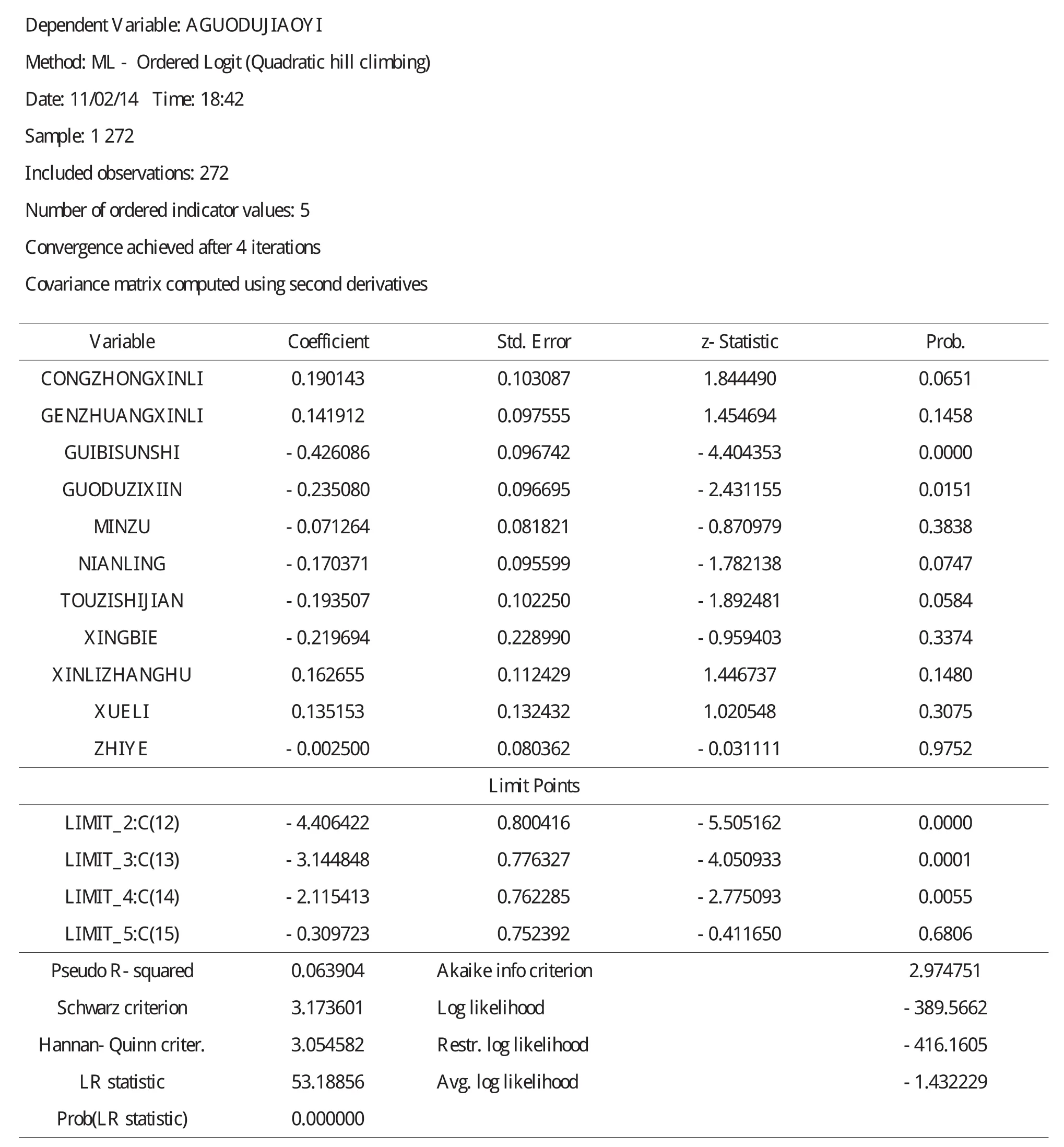

我们将用统计分析软件Eviews对影响过度交易行为的因素进行多元有序Logistic回归,在此次研究中我们用对数似然比的方法来检验回归模型的拟合效果,把显著性水平设为0.05,若根据对数似然比检验的对应的统计量的显著性指标P值小于0.05,则表明解释变量作为一个整体对被解释变量有明显的影响.此次检验选择了Logistic中的Backward:LR方法.得到最终检验结果如下:

(1)新疆个人投资者的个人背景及经历对其过度交易行为的影响.Logistic模型的回归结果表明,民族、性别、学历和职业没有能够通过显著性检验,说明在新疆民族、性别、学历和职业对个人投资者的过度交易行为没有影响.而年龄和投资时间在10%的显著水平下能通过检验,并且具有负向的影响,但在5%的显著性水平下不能通过检验,说明年龄和投资时间对个人投资者的过度交易行为有影响,但影响不是很大.从社会学的角度而言,相较于年轻人,年龄越大的人,往往会越成熟,越稳重,考虑事情越周全,而已有研究表明,年龄越大的人越倾向于做长线投资,而长线投资往往风险小,但获取暴利的可能性也较小,年龄越大的投资者越不愿意承担过度交易所增加的交易成本和风险,更能够承受错过暴利的机会而获取稳定的收益.投资时间被视为投资者投资经验多少的重要依据,投资时间越长的投资者越富有经验,我国股票市场发展至今的经验已经表明,过度交易会降低收益率,投资时间越长的人越能抵制各种诱惑,不会轻易的改变持仓结构.另外,笔者要讲的是,从回归结果我们能够看出民族属性对个人投资者的过度交易行为几乎毫无影响,而新疆在我国属于一个少数民族人口数量占比很高的地区,这从另一方面说明:我国投资者与国外投资者在投资行为上所表现出来的差异不能归因于民族的不同,最起码不能说完全受民族这一属性的影响.造成这一差异的原因应该从一个国家的证券行业发展状况,以及政府对证券行业发展所制定的政策措施中寻找.

(2)新疆个人投资者的心理因素对其过度交易行为的影响,Logistic模型的回归结果表明,跟庄心理和心理账户这两个因素没有能够通过显著性检验,说明在新疆个人投资者的跟庄心理和心理账户对其过度交易行为没有影响.而从众心理这一因素在10%显著水平下能通过检验,说明从众心理对个人投资者的过度交易行为有影响并且具有正向的影响.但在5%的显著性水平下这一因素不能通过检验,说明从众心理对新疆个人投资者的过度交易行为影响也不是很大.过度自信、规避损失这两个因素在5%的显著性水平上能够通过检验,说明个人投资者的过度自信和规避损失心理对其过度交易行为有较大的影响.而且都有负向的影响.新疆个人投资者从众心理对过度交易行为有正向的影响可能是因为:在股票市场上,利好与利空的消息会不断的交替出现,总会有一些投资者根据新出现的信息改变自己的持仓结构,而从众心理倾向严重的投资者往往缺乏独立的判断能力,容易受他人的投资策略的影响,当发现自己的持仓结构与身边的大部分投资者的不相同时,就会通过股票的买卖交易改变自己的持仓结构,从而加大了其交易的频率.新疆个人投资者的规避损失心理对其过度交易行为有负的影响的原因可能是:规避损失心理在股票市场上主要表现为在投资者手中持有的股票处于亏损状态时,其往往不会选择忍痛割肉,而是继续持有,这明显降低了其交易频率.过度自信心理对过度交易行为有负的影响可能是因为过度自信的投资者会觉得自己对市场形势的判断更为准确,过度相信自己持仓结构的合理性,从而在一定程度上减小了其投机意愿.

7 结论及建议

本文通过问卷调查的方式对新疆地区个人投资者的过度交易行为进行了研究,对收集上来的有效问卷采用多元有序logistic模型对影响新疆个人投资者过度交易行为的因素进行了分析,得到了以下结论:投资者的过度交易行为与投资者的过度自信和规避损失心理因素有着密切的联系,与从众心理也有一定的联系,同时,与个人投资者个人特征中的年龄和投资时间也有一定的联系,而与其民族、性别、学历、职业、跟庄心理、心理账户等因素则没有明显关系.其中,从众心理对过度交易行为产生正的影响,年龄、投资时间、规避损失、过度自信均对过度交易行为产生负的影响.

新疆是我国经济发展比较落后的地区,其股票市场起步也较晚,新疆地区大部分个人投资者的投资理念尚未成熟,极易受股票市场上各种投机和违规行为的侵害,所以新疆地区的个人投资者应该提高投资理性,认真学习证券投资基本知识,同时,还要学习相关的法律知识,要认清自身存在的心理弱点,在投资实践中有意识的改正,不能因为来自集体的压力而盲目从众,要放宽视野,开拓眼界,努力克服认知错误和心理障碍.

〔1〕饶育蕾.行为金融学[M].上海:上海财经大学出版社,2003.

〔2〕董梁.我国股票市场投资者六种非理性心理研究[J].现代管理科学,2003(11):43-45.

〔3〕李心丹,王翼宁,傅浩.中国个体证券投资者交易行为的实证研究[J].经济研究,2002(11):54-63.

〔4〕杨奇志.对投资者过度自信影响交易量的实证研究[J].经济师,2005(7).

〔5〕Odean T.Do investors trade too much[J].American Economic Review.1999,89:1279-1298.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

中老年保健(2021年12期)2021-11-30 02:58:01

证券市场红周刊(2021年34期)2021-08-30 04:39:16

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

中国外汇(2019年7期)2019-07-13 05:45:04

英语文摘(2019年2期)2019-03-30 01:48:32

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43