产品附加值提高 进出口增速下降

2015-12-29 06:03:41中国印染行业协会供稿

纺织服装周刊 2015年7期

中国印染行业协会 /供稿

印染

产品附加值提高 进出口增速下降

中国印染行业协会 /供稿

2014年,印染行业的发展充满了坎坷和艰辛,整体来看,规模以上印染企业主营业务收入、利润总额、固定资产投资额及出口额等主要运行指标增速较2013年同期都有所放缓,但均实现增长,运行质效总体平稳,这样的成绩实属不易。

产量增速持续负增长

2014年1~11月份,规模以上印染企业印染布产量561.22亿米,同比减少0.52%。1~11月份,浙江、广东、江苏、福建、山东等东部沿海五省产量531.67亿米,占全国总产量的94.73%。五省中浙江和山东省印染布产量同比分别下降2.16%、7.32%;广东、江苏和福建省印染布产量同比分别增长3.33%、5.29%和4.00%。

2014年1~11月份主要省市印染布生产情况表

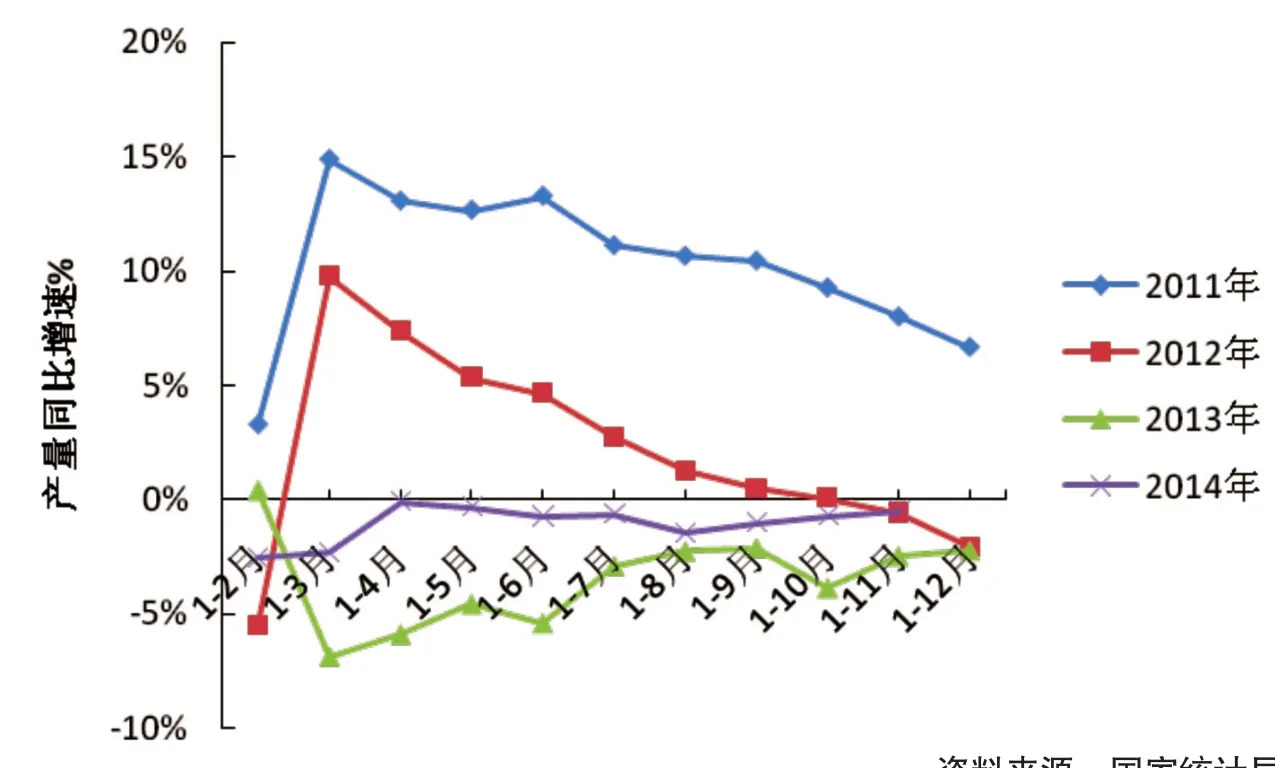

2011~2014年规模以上印染企业印染布产量同比增速情况

2014年1~11月份,规模以上印染企业印染布产量增速较2013年同期增长1.95个百分点。印染布产量同比增速保持在-0.1%~-2.5%,还是未能走出负增长,但同比增速下降程度较2013年整体有所收窄。

固定资产投资增速回落

2014年1~11月份,印染企业500万元以上项目固定资产实际完成投资344.74亿元,同比增加21.12%;施工项目数723个,同比增加15.68%;新开工项目数563个,同比增加15.37%;竣工项目数416个,同比增加86.55%。其中,棉印染精加工企业的实际完成投资额、施工项目数、新开工项目数及竣工项目数增速均高于化纤织物印染精加工企业,同比增长分别达31.61%、19.27%、20.80%和91.61%。

2014年1~11月份印染企业500万元以上项目固定资产投资情况(不含农户)

2012~2014年,印染企业500万元以上项目固定资产实际完成投资同比增速连续三年都在20%以上,但2014年1~11月,实际完成投资同比增速较2013年同期回落11.21个百分点,较上半年回落14.88个百分点。

运行质效总体平稳

盈利能力下滑

2014年1~11月份,规模以上印染企业三费比例5.91%,同比增长0.19个百分点,其中,棉印染企业为5.76%,低于化纤织物印染企业3.06个百分点。成本费用利润率4.95%,同比下降0.02个百分点;销售利润率4.7%,同比下降0.01个百分点。产成品周转率23.03次/年,同比下降1.4%;应收账款周转率9.69次/年,同比下降0.16%;总资产周转率1.25次/年,同比下降3.06%。

2014年1~11月份印染行业运行质效指标

2011~2014年,规模以上印染企业销售利润率保持在3%~5%左右。2014年1~11月份,棉印染精加工销售利润率同比增长0.01个百分点,但化纤织物染整精加工销售利润率同比回落0.32个百分点。

主营业务收入、利润总额增速回落

2014年1~11月份,规模以上印染企业实现主营业务收入3398.80亿元,同比增长3.31%,增速较2013年同期回落4.88个百分点;实现利润总额159.84亿元,同比增长3.05%,增速较2013年同期回落19.04个百分点。2014年1~11月份,规模以上印染企业主营业务收入及利润总额均实现增长,但增速低于前三年同期,尤其是利润增速,同比回落近20个百分点。

亏损面收窄,亏损额增加

2014年1~11月份,规模以上印染企业亏损企业户数241家,亏损面13.09%,较2013年收窄1.88个百分点,且亏损面低于前三年同期,说明行业亏损面不断收窄。亏损企业亏损总额8.33亿元,同比增长11.5%,增速较2013年同期提高38.49个百分点。

进出口总额增速回落

2014年1~11月份,印染八大类产品进出口总额246.60亿美元,同比增长8.90%,增速较2013年同期回落1.79个百分点;贸易顺差198.83亿美元,同比增加13.71%,增速较2013年同期回落3.84个百分点。

进口增速下降。2014年1~11月份,印染八大类产品进口数量11.55亿米,同比减少11.59%,增速较2013年同期回落3.31个百分点;进口金额23.89亿美元,同比减少7.42%,增速较2013年同期增长0.18个百分点;进口平均单价2.07美元/米,同比增长4.71%,增速较2013年同期提高3.97个百分点。

出口增速较2013年同期回落。2014年1~11月份,印染八大类产品出口数量184.91亿米,同比增长8.34%,增速较2013年同期回落3.5个百分点;出口金额222.72亿美元,同比增长11%,增速较2013年同期回落2.58个百分点;出口平均单价1.20美元/米,同比增长2.45%,增速较2013年同期提高0.9个百分点。2011~2014年,出口金额增速高于出口数量,且2012~2014年,出口平均单价增速逐年上升。说明印染行业出口产品的附加值在提高。

2014年1~11月份印染八类产品出口情况

印染八大类产品中,棉混纺染色布和棉混纺印花布出口数量同比分别增长32.22%和56.52%,出口金额同比分别增长31.35%和46.92%,但其占比较小。出口占比最高的合成长丝织物出口数量和金额同比增长6.81%和3.86%。印染八大类产品中,除纯棉染色布、棉混纺染色布、棉混纺印花布、合成长丝织物和涤纶短纤织物平均单价同比减少或持平外,其他产品平均单价同比有不同幅度的增长,尤其是T/C印染布,平均单价同比增长23.26%,表明产品附加值提高,我国印染布的出口增长方式逐步由低价数量型向效益增长型和质量提高型转变。

2014年1~11月份印染布出口主要市场情况

印染八大类产品出口数量前五市场分别为越南、贝宁、巴西、阿联酋和孟加拉国,五市场占总出口数量的26.99%。五市场中,出口数量和出口金额增速除对阿联酋呈负增长外,对其他四个国家都保持增长。对越南出口数量及出口金额增幅分别达36.98%和86.8%,出口平均单价增幅达36.37%;对贝宁、巴西、阿联酋和孟加拉国出口平均单价增速分别下降1.56%、3.15%、6.57%和3.33%。

2014年1~11月份印染布出口传统市场情况

对欧盟市场出口数量同比增长18.48%,出口金额同比增长16.2%。对欧盟、中国香港和日本市场出口平均单价同比分别下降1.93%、4.09%和0.24%,对美国出口平均单价同比增长11.21%。“十二五”以来,印染布出口欧盟和美国市场占总出口数量的比重基本稳定,出口香港占比逐年下降。2011~2014年,印染布出口日本市场占比也逐年小幅下降。

2008~2014年印染布传统出口市场占比情况

2014年1~11月份印染布出口新兴市场情况

2008-2014年印染布新兴出口市场占比情况

对东盟和印度出口数量和出口金额保持了两位数的增长速度,出口数量同比分别增长12.65%和32.76%,出口金额同比分别增加33.87%和26.49%。对东盟、俄罗斯的出口平均单价同比分别增长18.83%、0.13%。从2008年开始,印染八大类产品出口东盟市场占总出口数量的比重逐年上升,得益于东盟自贸区的建立。出口俄罗斯市场占比2012年达到高峰后,开始逐年下降。出口印度市场占比从2012年达到最低值后,开始逐年上升。

后市预测

2015年是“十二五”的收官之年,也是全面深化改革关键之年,印染行业仍面临复杂的国内外形势,新的问题不断出现,如染料新一轮的涨价潮,新标准中苯胺类、六价铬、硫化物不得检出问题还未解决,新《环保法》的实施等,但行业发展机遇依然存在。预计2015年,印染行业基本保持平稳运行,主要经济指标有望保持增长,淘汰落后、结构调整、转型升级进一步推进。

猜你喜欢

时尚设计与工程(2022年3期)2022-08-10 08:41:54

时尚设计与工程(2021年6期)2021-06-29 07:22:40

化工管理(2021年7期)2021-05-13 00:45:04

玩具世界(2020年3期)2020-09-25 08:46:26

作文大王·低年级(2020年2期)2020-03-13 08:10:04

中国经济周刊(2018年5期)2018-02-01 14:25:45

Coco薇(2016年1期)2016-01-11 20:10:03

家电科技(2014年10期)2014-12-30 05:20:34

河南科技(2014年15期)2014-02-27 14:12:31

电力科学与工程(2010年11期)2010-04-04 11:11:16