指数下行生产规模收缩1月男装行业景气指数分析

2015-12-29 06:04:33

纺织服装周刊 2015年7期

指数

指数下行生产规模收缩1月男装行业景气指数分析

临近春节,男装生产规模同步收缩,批发市场清货为主,销售回落等因素的影响下,1月男装行业景气指数、市场景气指数、生产景气指数都显现出明显的下行趋势。

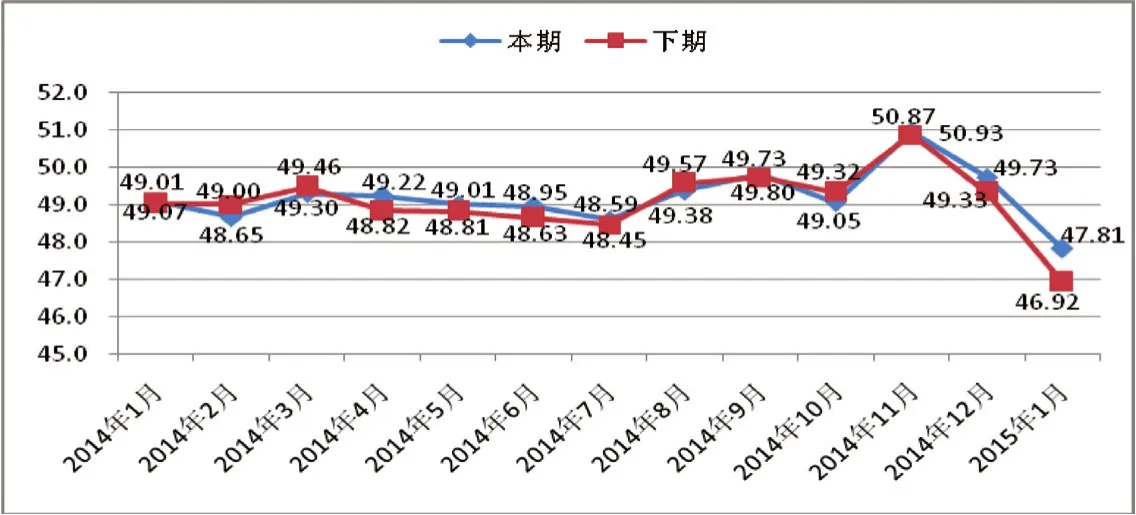

据中国·常熟男装行业景气度指数(图1)显示,1月常熟男装行业景气指数为47.81点,与上月的49.73点相比,下降1.92个百分点;与去年同期相比,下降1.26个百分点。自去年11月以后,冬装市场销量收缩,企业生产规模相应减少,行业景气指数开始下行。临近年关,各地终端商前期备货已完成,批发市场临近春节休市,男装销售规模大幅下降,厂商生产规模同步收缩。行业景气在市场与生产景气同步回落的影响下,1月景气继续下行。

图1 中国·常熟男装行业景气度指数

冬装销售进入尾声,市场景气降至低位

1月中国·常熟男装市场景气指数 (图2) 收于47.67点,较上月下降1.37个百分点;与去年同期相比,下降1.91个百分点。实体商户与电商的景气同步回落,实体商户景气指数收于47.40点,环比下降1.29个百分点;电商景气指数收于48.73点,环比下降1.66个百分点,电商景气环比降幅大于实体批发市场景气降幅。

1月商户将重点放在处理剩余冬装和回收前期货款的目标上。剩余冬装的处理主要以打折促销和低价批量走货的方式进行,截至月底,部分商户的冬装已处理完毕。一些实体商户表示当前回收账款遇到一些困难,一是终端商销售不理想,致使留有库存,没有足够资金支付;二是当前批发市场拖欠的货款缺乏保障机制,风险有所升高。

下期市场预测指数为46.92点,仍低于当前水平。时值春节,批发市场即将休市放假,大部分商户大力促销冬装尾货,由于春冬服装交替的因素,当前春装的销售还不明朗,客商多会选择春节过后备货。此外,目前产品销售回落,资金回笼困难,商户对景气预期下降。

图2 中国·常熟男装市场景气指数

男装生产景气指数单月降幅最大

据中国·常熟男装生产景气指数(图3)显示,1月生产景气指数收于47.94点,与上月相比,下降2.49个百分点,单月降幅最大;与去年同期相比,下降0.62个百分点。当前男装生产景气大跌,进入不景气区间,主要是1月男装企业生产规模大幅减小所致。冬装销售即将结束,厂家不再进行厚款服装的生产,为维持工厂的正常运营,部分厂家开始春装的生产,另有一些厂家对接外贸订单的生产。进入2月,批发市场春节休市,工厂员工陆续放假,生产景气指数将进一步下降。

图3 中国·常熟男装生产景气指数

男装生产企业的二级分类指数具体反映男装生产情况的变化,通过二级指数进一步分析1月常熟男装生产景气度指数走势的主要影响因素以及反映男装企业现状。

表1 2014年12月~2015年1月男装生产二级景气指数的涨跌变化

据(表1)显示,1月产品销售量景气指数收于48.29点,环比下降7.01%;生产总量景气指数收于48.07点,环比下降5.75%;产销指数值皆从景气区进入不景气区。其他二级指标如盈利(亏损)、产品订货、产成品库存周期的景气指数均现下降。多数厂商仍有库存,产库存品的周转时间有所增加,商户开始以处理库存为主要目标,对于前期滞留货品进行打折促销,产品的销售价格景气指数也一度降至47.96点。厂家结合市场反映的实际情况,及时调整相应生产线,生产总量同步下降。

该月企业融资景气指数收于49.40点,上升了0.49个百分点,融资情况较上月有所好转,但仍处于不景气水平。从去年至今,企业融资景气指数一直处在景气值50点以下,体现出企业融资难已成为困扰其发展的问题。随着11月基准利率下调,扶持中小企业的相关政策影响下,企业融资比上月略有好转,但仍然相对紧张。企业应重点做好主营业务,保持合理融资。

1月生产成本景气指数收于49.41点,较上月增加2.05点。生产成本指数上升,反映出当月生产成本较上月开始下降。结合生产景气其他二级指标可见,原材料的采购价格和融资成本较上月均有下降。临近春节,用工人数也有所减少,所以成本下降。冬装销售时期逐渐结束,厂家对于新款产品的用料准备较为充足,将目光瞄向后期的春装生产。本月原材料库存数量景气指数收于51.16点,原材料采购数量收于52.19点,皆处景气水平。反映出原材料库存数量下降,对新的原材料采购上升。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

东坡赤壁诗词(2021年2期)2021-06-01 01:55:28

消费导刊(2018年7期)2018-08-22 03:28:26

消费导刊(2018年10期)2018-08-20 02:56:08

消费导刊(2018年8期)2018-05-25 13:19:21

都市丽人(2017年3期)2017-02-27 17:33:58

扬子江诗刊(2016年2期)2016-11-25 16:05:40

宠物世界·狗迷(2015年3期)2015-05-30 01:23:34

好孩子画报(2014年10期)2014-10-29 06:43:42

女报seaside(2014年12期)2014-04-29 00:44:03