经济增加值理论下电子商务企业价值评估研究—以阿里巴巴公司为例

2015-12-29 13:36邵运川江苏食品药品职业技术学院财会与经济贸易学院江苏淮安223003

商业经济研究 2015年36期

■ 邵运川(江苏食品药品职业技术学院财会与经济贸易学院 江苏淮安 223003)

在资本市场中企业是一种特殊的交易商品,通过市场竞价可以实现其价格。根据马克思的相关观点可知,价格以价值为基础根据市场经济的变化而上下波动,因此,为了体现出企业的价格真实性,需要对企业价值进行评估。根据财务管理理论,企业进行财务管理的作用使实现企业价值(股东财富)达到最高。企业必须根据市场经济情况,采取合理的经营手段,优化财务决策,在考虑风险价值和资金财务价值的情况下,将企业的总价值最大化。通过价值评估,可以对企业价值最大化进行定量描述。因此,采用科学合理的方法对企业价值进行评估成为财务管理中的研究热点。本文采用EVA法对阿里巴巴企业价值进行评估。

EVA 基本理论

EVA(Economic Value Added)也就是经济增加值,是指在调整后税后净经营利润中扣除包括股权和债务的全部投入资本成本后的剩余价值,这部分剩余价值最能体现所有者财富的增减。其内涵是资本投入是有成本的,只有企业的盈利高于成本才会为企业创造价值。它是一种经营业绩考核工具,全面评价企业经营者有效使用资本以及为股东创造价值能力,从而体现企业最终经营目标,也是企业价值管理体系的基础和核心。

如果EVA计算值大于零,说明公司利用资本获得的收益高于为获得此项收益而所有投入的资本成本,也就是公司为所有者创造了新价值;相反则说明所有者投入的财富在减值。如果EVA是正数,则说明公司创造了价值,利用资本获得的收益高于资本的投入,提高了企业的价值,相反则说明投入的资本在减值。EVA 进行企业价值评估,考察企业经营产生的收益是否能弥补且能大于企业的资本成本。对所有者来说,资本投入企业经过企业运作获得的收益至少要等于所有者要承担的风险,EVA可以满足股东财富最大化的要求,是所有者和经营者的目标一致。它的计算公式:

EVA=(NOPAT)企业税后净营业利润(调整后)-(TC)资本投入额×(WACC)加权资本成本率

企业税后净营业利润(NOPAT)是企业的销售收入减去除利息支出以外的全部经营成本和费用后的净值。换句话说,利息支出再加上税后净利润的和就等于税后净营业利润。所以,企业投入的所有投资成本减去投资收益就是企业税后净营业利润,从本质上来讲,它体现出企业具有的资产盈利能力。

企业资本总额(TC)即根据账面计算出的资本之和,包括股本资本和债务资本两部分。其中,债务资本包括债权人的长期借款及债权人的长期借款短期借款;股本资本分为普通股股东权益及少数股东权益。

在对企业价值进行评估时,需要有效衡量被评估企业的全部资本成本,运用WACC可以实现。WACC主要对公司的平均资本情况进行衡量,为投资者的投资提供选择依据。只有回报大于 WACC时,才值得投资。

WACC 的计算公式如下所示:

式(1)中,Ki代表第 i 中融资方法的税后成本;Wi代表第i中融资方法占总融资的比重。

EVA 理论的企业价值评估模型

在对企业价值评估时采用EVA评估模型,EVA 评估模型包括基本模型、单阶段模型、两阶段模型及三阶段模型。

(一)基本模型

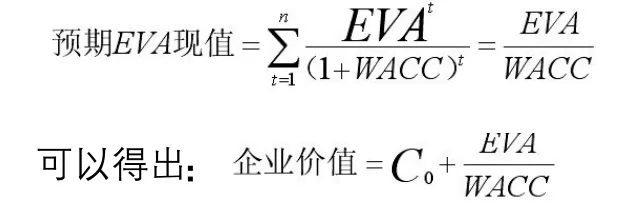

采用 EVA 指标进行企业价值评估时,将企业价值分成两部分:初始投入资本C0 和EVA 的累计折现值,则企业价值=初期投入资本C0+预期EVA现值,可用公式(2)表示。

表1 计算税后净营业利润

表2 投入资本计算过程

表3 计算债务资本成本

由于预期 EVA 现值的折现情况存在差异,一般将模型分成三种具体表达形式。在使用模型对企业价值进行评估时,假设外部市场环境稳定、公司能够永续经营及公司的资本结构稳定。

(二)单阶段模型

采用单阶段模型预测未来EVA 值时,通常从保持零增长趋势和保持增长趋势两种情况进行分析:零增长趋势进行分析就是在未来预测期内EVA 数值保持恒定;稳定增长趋势进行分析就是在未来预测期内增长速度保持常数g不变。

第一,零增长模型。假设在永续经营期间内企业保持每个周期EVA 的数值相等,则:

第二,稳定增长模型。假设在未来预测期中EVA的增长速度保持恒定,设其增长速度为常数 g,这个增长速度包含公司永续经营和EVA能够保值永久增长且增长速度为常数g 两层含义。如果满足上述假设,则:

若WACC

由于上述模型的增长假设条件十分苛刻,企业不能维持永久性的EVA稳定增长,则需要用到两阶段或者是三阶段模型。

(三)两阶段模型

假设企业在第一阶段能够持续增长,持续增长年限为m年,期间的增长率为g,第二阶段从第m+1年开始,企业永续经营,期间企业的增长率为gm,则两阶段模型可用公式(3)表示为:

模型在实际应用时可知,通常运用两阶段模型对企业的价值进行评估时,第一阶段的高增长大部分是由于无形资产如专利权等带来的高额收益,但是无形资产只能保持企业在一段时间内高速增长,因此公司会产生多个经营阶段。如果预测第二阶段能够稳定增长,则使用两阶段模型对企业价值进行评估,如果在这两阶段之间存在增长率下降的情况,则出现了第三阶段,此时需要采用三阶段模型对企业价值进行评估。

(四)三阶段模型

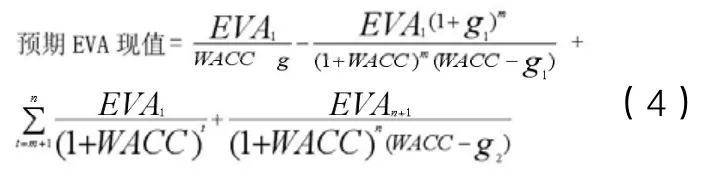

如果企业发展经过了高增长阶段、增长率下降阶段和稳定增长阶段这三个阶段,那么就需要考虑采用EVA 评估的三阶段模型。假设第一阶段内的增长率为 g1,时间为 m年;第二阶段内的增长率从 g1减小至g2,时间跨度为 n-m年;从第 n+1年开始为第三阶段,增长率保持为g2。则三阶段模型可以用公式(4)表示。

如果企业发展经历了三个阶段,分别为高速增长阶段、增长率下降阶段及增长率保持稳定阶段,则此时对企业价值进行评估则采用EVA 三阶段模型。假设第一阶段的增长率为g1、第二阶段、第三阶段的增长率均为 g2(g2<g1),则:

在实际的评估过程中,第三阶段的持续时间一般比要第一、二阶段的时间要长得多。

运用EVA 对阿里巴巴集团价值进行评估

阿里巴巴集团经营综合性的互联网业务,涵盖了B2B网上交易市场、消费者电子商务、网上支付及云计算业务,集团发展势头良好,为社会经济的发展做出了巨大的贡献。

(一)计算税后净营业利润

根据前文税后净营业利润的定义,结合阿里巴巴公司的2012年(2011年4 月1 日-2012年3 月31 日)、2013年(2012年4 月1 日-2013年3 月31 日)、2014年(2013年4 月1 日-2014年3 月31 日)三年的公司财务数据,数据来源于新浪财经阿里巴巴股票板块,对税后净营业利润的计算及会计调整如表1所示。

表4 计算权益资本成本

表5 计算加权平均资本成本

表6 EVA 值

表7 计算EVA 预测值

表8 计算EVA 现值

(二)计算资本总额

结合阿里巴巴公司的2012年(2011年4 月1 日-2012年3 月31 日)、2013年(2012年4 月1 日-2013年3 月31 日)、2014年(2013年4 月1 日-2014年3 月31日)三年的公司财务数据,数据来源于新浪财经阿里巴巴股票板块,对阿里巴巴公司资本总额的计算以及会计调整如下:

资本投入总额 CT 的计算公式,调整后的 CT 计算公式可以表示为公式(5)。投入资本计算过程如表2所示。

(三)计算加权平均资本成本

1.计算债务资本成本。本文以一年期银行贷款利率作为短期借款资本成本,以三年期银行贷款利率作为长期负债资本成本。在实际的债务资本成本中要考虑利息抵税的因素,计算公式为公式(6),债务资本成本计算如表3所示。

2.计算权益资本成本。由风险溢价法可计算得出阿里巴巴公司的权益资本成本。风险溢价法是指以债券报酬率为基础,追加一定的权益投资风险溢价。这种方法主要根据风险与收益理论,股东承担风险的同时自然要求得到相应的回报。通常情况下,权益投资者和债券投资者相比,承担的风险越高。因此,企业的权益投资者的期望权益要高于本公司债券的期望权益。其计算公式为:

式(7)中:Ke代表权益资本成本;Kd代表税前债务资本成本;RPc 代表股票超过债券的期望收益风险溢价。

根据资本市场数据经验,RPc 平均值范围一般在2%-4%之间,本文中RPc 值为3%(见表4)。

3.计算加权平均资本成本

公式(8)中:Ke代表权益资本成本;Kd代表税前债务资本成本;E 代表权益资本;D代表债务资本;V代表企业的资本总额。加权平均资本成本计算如表5所示。

(四)计算历史EVA

根据EVA 公式,可知EVA=NOPATTC×WACC。公式中NOPAT、TC 和WACC值均已求得,据此计算出阿里巴巴2012-2014年的EVA评估值。历年EVA评估值的具体计算过程和结果可以由表6和表7 来说明。

根据 EVA 公式,可知 EVA=NOPATTC×WACC。

根据财经新闻中阿里巴巴企业的利润和营业额增长率,预测企业2015-2020年EVA值,从表6可以看出,阿里巴巴在 2012-2014年的 EVA 均为正值,EVA 值在2012-2014年呈现稳定上升趋势,阿里巴巴的发展势头一直良好,预期未来阿里巴巴的 EVA仍将呈现上升趋势。EVA预测值的计算如表7所示。

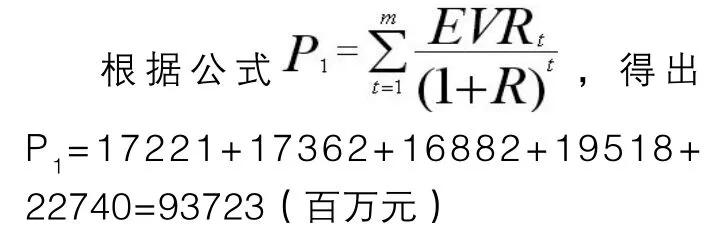

其中,P1代表不稳定增长阶段的企业EVA 现值;EVAt代表未来第t年的预期EVA;R代表折现率;t代表收益预测年期。R 值根据美国五年期国债回报率和美国股市未来5年投资回报率预测得到。

根据世界银行发布的《全球经济展望》中预测全球GDP增长率预计将从2013年的2.4%提高到3.2%,之后逐渐趋稳,2015年和2016年分别达到3.4 和3.5%,发展中国家能达到5%左右,因此可以推测未来是十年以后世界GDP增长率为2%-3%左右,中国经济增长速度预期不会低于世界经济增长速度。设定阿里巴巴企业2020年的恒定增长率g 为5.45%。EVA现值的计算如表8所示。

(五)评定估算阿里巴巴公司企业价值

本文采用 EVA 法评估 BR 传媒的企业价值时适合选取两阶段模型。

快速成长阶段阿里巴巴集团EVA现值:

稳定成长阶段阿里巴巴集团EVA现值:

综上,阿里巴巴集团价值=111549+93723+1092207=1297479(百万元)

本文采用EVA法对阿里巴巴集团的企业价值进行评估,由于获得的数据样本较少,因此,在今后的研究中,应该寻找更多的数据样本。

1.Axel Pierru.WACC and Free Cash Flows:A Simple Adjustment for Capitalized Interest Costs.Elsevier,2010,5

2.Chen,Shimin,James L.Usefulness of Accounting Earnings,Residual Income,and EVA:A Value-Relevance Perspective.Claim University and Drake University,2010,10

3.Debdas Rakshit L.EVA Based Performance Measurement:a Case Study of India.Vidyasagar University Journal of Commerce,2011,3

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

小学生(看图说画)(2019年5期)2019-05-11

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

商业会计(2015年13期)2015-09-17

中国煤层气(2015年2期)2015-08-22

创业家(2015年3期)2015-02-27

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

中国西部(2014年34期)2014-06-04