知识产权质押融资模式及各主体风险分析—以政府参与度为线索

2015-12-29 13:37严鸿雁博士潘玉容北京联合大学管理学院北京100101

商业经济研究 2015年8期

■ 严鸿雁 博士 潘玉容 张 娜(北京联合大学管理学院北京 100101)

相关文献综述

相对于大型企业而言,中小企业的融资渠道窄,资金来源受到层层限制。近年来兴起的知识产权质押融资一定程度上缓解了这一融资压力,但由于知识产权质押融资本身的不确定性及其他固有风险的存在,质押方与金融机构等主体的积极性受挫,导致这一融资方式并未得到广泛应用,中小企业的融资困难仍未得到解决。

苏琰(2010)就北京“展业通”模式、上海浦东模式和湘潭模式,分别描述了其工作流程及利弊,并认为:北京“展业通”模式是银行主导的典型模式,由银行直接定义推出并具体操作;上海浦东模式是由行政机关推动并在具体操作中起主导作用的一种模式;湘潭模式是由自上而下的行政行为推动但政府不参与具体操作的一种模式。丘志乔(2011)描述了广东佛山南海区的知识产权质押融资模式,指出该模式的特点是“政府引导、企业参与、市场化运作”。两篇文章都是逐一描述、分析某种模式,模式之间没有比较。欧晓文(2013)从参与主体的角色、运行过程中的风险和三种模式的利弊三方面对北京“展业通”模式、上海浦东模式和湖北武汉模式展开了比较分析。周丽(2009)基于法律社会学的视野对北京“展业通”模式、上海浦东模式和武汉模式中政府、银行和中介服务机构进行了比较分析。杨晓东、付坚(2012)把知识产权质押融资模式分类成以成都模式为代表的政府推动型知识产权质押融资模式和以北京“展业通”模式为代表的市场驱动型知识产权质押融资模式,并就二者的特点展开了比较分析。

另有学者针对知识产权质押融资模式风险进行深入分析。耿明英(2008)分析了银行开展知识产权质押贷款的主要风险,针对风险以北京“展业通”模式为例解释了银行开展知识产权质押贷款的风险控制创新模式。朱锋(2011)从银行如何防范风险的角度出发,把知识产权质押贷款风险分为贷前风险、贷中风险和贷后风险,并设计相应的风险防范措施,构建一个知识产权质押贷款风险防范框架,使银行防范知识产权质押贷款风险更有可操作性和针对性。刘洁(2012)是前两篇文章的结合,同时结合国际知识产权质押融资的发展现状,认为提高金融机构自身的抗风险能力对推行知识产权质押融资业务至关重要,并对完善金融机构的应对策略提出建议。李增福、郑友环(2010)主要从法律与经济两个层面对知识产权质押贷款的风险进行归类分析,结合我国实际情况构建了“银政企合作”的多方共赢的质押贷款模式。

但是于各知识产权质押融资模式而言,这些文献研究并没有对它们之间的异同做出直观的比较。于风险分析方面而言,并没有以各主体为研究对象,系统比较其可能承担的所有风险的异同。

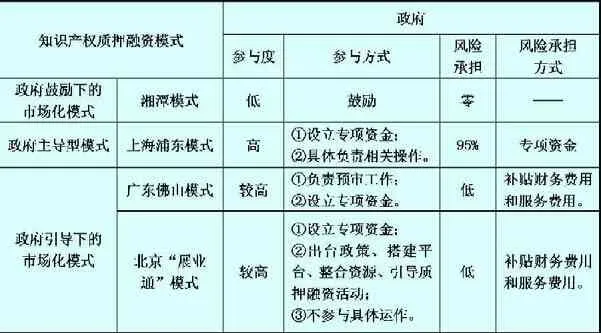

本文以政府的参与度为标准,把知识产权质押融资模式分为三大类——政府鼓励下的市场化模式、政府主导型模式和政府引导下的市场化模式。同时采用图、文、表相结合的方式,对各类模式及各模式中单个主体面临的风险进行了比较研究。总结出风险分散机制相对健全、可行性较强的知识产权质押融资新模式。

知识产权质押融资模式比较分析

(一)政府鼓励下的市场化模式

政府鼓励金融机构和企业进行完全市场化的知识产权质押融资,政府只对知识产权质押融资行为进行鼓励,不提供任何补贴,更不承担任何风险。湘潭模式是政府鼓励下的市场化模式的典型。图1为湘潭市知识产权质押融资模式结构图。

如图1所示,湘潭市的知识产权质押贷款工作是从中国人民银行湘潭中心支行到湘潭市工商行政管理局再到湘潭市知识产权局,自上而下推动的,完全属于行政行为。在具体操作程序中,所有流程均在企业与商业银行之间进行,商业银行直接负责受理、审核、评估等工作。政府部门只是鼓励,不提供任何补贴,不承担任何风险。一旦发生不良贷款,商业银行将直接承担所有的资金风险。

(二)政府主导型模式

该模式主要是设立政府担保基金或成立政策性担保机构。中小企业将知识产权质押给政府指定机构,由政府指定机构为其提供担保。

上海浦东模式和成都模式同为政府主导型模式的典型,两种模式的具体操作部门均为生产力促进中心。二者略有不同:成都模式比上海浦东模式多了知识产权质押融资服务平台。企业将融资相关信息投放在该平台上,银行等金融机构又从服务平台获取投资资讯。这就为融资、投资双方打开了一条绿色通道。在此文章仅以上海浦东模式为例,对政府主导型模式进行深入探究与分析。

图1 湘潭市知识产权质押融资模式结构图

图2 上海浦东知识产权质押融资模式结构图

图3 南海区知识产权质押融资模式结构图

图4 北京“展业通”知识产权质押融资模式结构图

上海浦东模式涉及的主体不仅包括企业、银行,还包括政府机构浦东生产力促进中心。作为政府职能的延伸,浦东生产力促进中心直接介入科技型中小企业知识产权质押贷款业务并承担了95%以上的风险(欧晓文,2013)。上海市浦东新区科学技术委员会每年设立2000万的知识产权质押融资专项资金,存入上海浦东生产力促进中心在银行的专户,由其具体操作。图2为上海浦东知识产权质押融资模式结构图。

如图2,上海浦东生产力促进中心作为具体操作部门,直接受理此类贷款申请。中心收到申请后,审核申请是否符合规定,必要时会组织浦东知识产权中心等单位对企业提供质押的知识产权进行评估。企业以自有知识产权质押和业主信用为反担保,上海浦东生产力促进中心向银行发送担保确认文件,并以其专项资金为通过审批的企业向银行提供担保,银行收到相关文件后,再办理各种贷款手续并发放贷款。上海浦东模式是由行政机关推动并在具体操作中起主导作用的一种模式。

(三)政府引导下的市场化模式

该模式下政府的角色是引导者和推动者,政府除制订政策法规、组织搭建服务平台外,还通过财政资金补贴企业的融资成本,奖励和补贴中介机构,奖励贷款机构并补偿融资服务机构的风险,同时通过提供政府信用担保或者政府信用再担保介入知识产权质押融资。本文以两种模式为例:广东佛山南海区的知识产权质押融资模式和北京“展业通”知识产权质押融资模式。这两种模式的主要区别在于:前者政府具体参与知识产权质押融资的预审工作,起了很大的牵头作用;后者政府为知识产权质押融资提供诸多便利,但不参加具体运作。1.广东佛山市南海区知识产权质押融资模式(见图3)。首先,南海市知识产权交易所、律师事务所通过“南海知识产权交易平台”对企业展开贷前调查,确认无误后将相关材料交由南海市知识产权局预审,然后由南海区知识产权局向银行推荐申请贷款。银行收到申请后,以其认可的专业评估公司对标的物进行评估,同时,律师事务所负责其法律风险的评估。一切评估材料上交银行后,银行经审批同意即可发放贷款。出现不良贷款时,知识产权交易中心负责处置出质权的转让、拍卖等。其中,知识产权局代表政府发挥重要的牵头作用。

佛山市南海区还设立了专项资金,用以冲减知识产权质押融资中所产生的财务费用以及承担知识产权评估环节产生的服务费用。这就降低了企业的贷款成本,拓展了企业的融资渠道,调动了企业与银行的积极性。

2.北京“展业通”知识产权质押融资模式(见图4)。该模式由政府部门积极推动,由中介机构市场化运作,加上严格的风险控制,已成为目前国内最成功的知识产权质押融资模式。

北京市科委设立专项资金,补贴中小企业的贷款利息与其他财务费用,以降低企业的贷款成本。政府出台相关政策、搭建知识产权质押融资平台,整合多方资源,引导和推动知识产权质押融资活动,并不参与具体运作。该模式引入的中介机构通过市场化运作开展相关业务,具体的风险分散机制也是完全市场化的。

在该模式中,贷款风险由律师事务所、资产评估机构、保险公司等市场中介机构共同承担。当出现不良贷款时,评估机构和律师事务所承担无限连带责任,为了分散风险,他们事前就为评估师和律师购买职业责任保险,因此,在贷款违约时,保险公司实际上承担高达90%的赔偿。这一系列市场化的风险控制和风险分散机制,降低了企业的融资成本和商业银行的放贷风险,调动了中小企业知识产权质押融资的积极性。

(四)总结

见表1、表2,以上三类知识产权质押融资模式都有自己的风险分散机制,那么在不同的模式中,不同主体所承担的风险又有何异同之处呢?下面就知识产权质押融资模式各主体的风险进行分析。

知识产权质押融资模式各主体风险分析

(一)知识产权质押融资模式各主体风险共同点

1.质押人承担的风险。质押人承担因企业经营不善而导致知识产权质押融资失败,无法偿还本金,需要支付巨额违约金,知识产权流失,从而造成巨大经济损失的风险。

2.银行承担的风险。从国家政策到银行自身;从知识产权处置难,到不易控制处置的知识产权,银行的贷款风险存在于每一环节。

表1 各知识产权质押融资模式政府参与度比较表

表2 各知识产权质押融资模式优缺点总结表

表3 各知识产权质押融资模式中各主体风险比较表

政策引起的贷款风险。国家政策的不稳定性、不可预测性使银行贷款收益的不确定性增加。银行在贷款中对政策的把握与实际情况会有一定的偏差,增大了其贷款风险。

信贷人员引起的贷款风险。信贷人员利用权力为关系人谋取优惠于他人的贷款;为完成贷款任务,对借款人条件的审查不严格,在担保不足甚至无担保的条件下放贷。

客户风险。主要是信用风险,由于各种不确定性因素,借款人不能按时偿还贷款,造成贷款损失,形成呆账贷款、逾期贷款和呆滞贷款。

时间价值导致的风险。由知识产权的时间性以及技术进步的特性可知,在较长的时间范围内,知识产权价值将在不确定性中呈不断递减的趋势。对银行来说,知识产权时间价值的递减性与货币贷款的时间价值相反,相对其他的贷款,风险较大。

知识产权处置难引起的风险。知识产权的流动性差,处置困难。现阶段知识产权转让市场小,且其处置需聘请专家进行评估,加上严格的处置程序,牵涉了银行太多的人力物力财力,处置成本高。同时,知识产权交易渠道有限,且相关制度建设滞后。据统计,目前在我国国家知识产权局申请通过的各项专利技术已有163万种,但由于各种原因,未能实现市场转让或未能为社会创造财富的专利大约占到50%以上。因此,在贷款人无法偿还本金的情况下,极有可能出现知识产权“砸在商业银行手里”的情况,银行承担着巨大的经济损失风险。

银行不易控制出质的知识产权,难以防范风险。知识产权质押制度未赋予质权人对出质权利的转让、实施享有知情权和收益控制权,这样便存在出质人侵犯质权人利益的可能性,导致贷款银行利益受损,不利于担保债权的实现。而且知识产权质押贷款与银行其他贷款的根本区别在于知识产权的价值具有不稳定性,有的知识产权在使用过程中突然冒出侵权纠纷,其产权归属也成问题,这些因素又是银行难以控制的。

3.担保机构承担的风险。担保使债权实现获得双重保障,使债务人之外的第三人和债务人共同承担债务责任。但知识产权质押融资贷款门槛高、风险大,一旦发生坏账,担保机构将承担巨大的损失。

4.评估机构承担的风险。评估体系的不成熟带来的风险。知识产权的价值要通过先进的评估技术才能确定,而我国欠缺完善的知识产权评估制度及统一的标准,尚未形成系统化、规范化的评估体系。同时对商标权、专利权、著作权中财产权价值的评估随意性又很强。因此,不能科学地进行价值评定也给评估机构带来风险。知识产权价值的不确定性导致的评估困难带来的风险。在技术、经济形势以及权利有效期等诸多因素变化的影响下,知识产权的价值会出现较大的波动性。一旦出现替代技术,用于质押的知识产权可能突然间变为分文不值。因此评估机构承担很大的风险。

(二)各类知识产权质押融资模式中各主体风险的比较分析

各类知识产权质押融资模式中各主体风险的比较分析见表3。

结论

综上所述,结合各知识产权质押融资模式以及模式中各主体的风险,本文认为风险分散机制是否健全是判断一种知识产权质押融资模式是否具有优越性的重要指标。而在这三种知识产权质押融资模式中,北京模式的风险分散机制最健全最可靠而且是最为市场化的,因此我们得出:北京模式是最佳的知识产权质押融资模式。北京模式中一系列市场化的风险控制和分散机制,降低了商业银行的放贷风险,调动了商业银行的积极性,提高了知识产权质押融资项目的可行性。

当然,北京模式还可以进一步完善,它可以借鉴南海模式搭建一个知识产权交易平台,这样更有利于信息资源的整合,使资源的利用率达到最大化。

1.苏琰.安徽省中小企业知识产权质押融资模式新议[J].知识产权,2010(10)

2.丘志乔.广东知识产权质押融资模式探析[J].广东工业大学学报(社会科学版),2011.11(3)

3.杨晓东.中小企业知识产权质押融资比较分析[J].商业研究,2012(10)

4.欧晓文.科技型中小企业知识产权质押融资模式探究—基于北京、上海浦东、武汉模式的比较[J].现代产业经济,2013

5.周丽.我国知识产权质押融资典型模式之比较分析—基于法律社会学的分析视野[J].电子知识产权,2009(11)

6.王蔚洁.“展业通”开启北京知识产权质押贷款新模式[N].中国知识产权报,2007.11.14

7.任继鸿.论商业银行贷款风险之防范[J].长春理工大学学报(社会科学版),2007.20(4)

8.纪学敏.我国商业银行的贷款风险管理探究[J].中国商贸,2013(20)

9.耿明英.银行知识产权质押贷款风险及其控制模式创新[J].风险管理,2008(11)

10.朱锋.知识产权质押贷款风险防范框架研究[J].价值工程,2011(25)

11.刘洁.知识产权质押融资中的风险控制[J].内蒙古社会科学(汉文版),2012.33(2)

12.李增福.中小企业知识产权质押贷款的风险分析与模式构建[J].宏观经济研究,2010(4)

猜你喜欢

绿色包装(2022年12期)2023-01-11

绿色包装(2022年9期)2022-10-12

城市道桥与防洪(2022年7期)2022-08-31

今日农业(2020年20期)2020-12-15

中国外汇(2020年14期)2020-10-28

领导决策信息(2017年9期)2017-05-04

知识产权(2016年5期)2016-12-01

中国外汇(2015年7期)2015-01-01

江苏年鉴(2014年0期)2014-03-11