控制大股东侵占与企业投融资决策研究

2015-12-26 09:05顾乃康邓剑兰

管理科学 2015年5期

顾乃康,邓剑兰,陈 辉

1 中山大学 管理学院,广州 510275 2 广东金融学院 金融系,广州 510275

控制大股东侵占与企业投融资决策研究

顾乃康1,邓剑兰1,陈 辉2

1 中山大学 管理学院,广州 510275 2 广东金融学院 金融系,广州 510275

基于中国上市公司股权高度集中且控制大股东不积极参与权益再融资的现实背景,借鉴动态公司财务的相关研究成果,采用实物期权方法,在理论上构建基于控制大股东侵占并内生化了控制大股东持股比例、破产成本、税收因素的企业投融资决策的动态模型,探索控制大股东侵占对企业投融资决策的内在作用机理。通过设定合理范围的参数,使用Matlab工具对模型进行具体的数值模拟和分析。研究结果表明,控制大股东的侵占行为会导致企业的投资时机和违约时机提前,并引发过度投资和过度负债;与积极的控制大股东相比,消极控制大股东的侵占行为对企业投融资决策的扭曲作用更大。加强对中小投资者利益的保护以及鼓励或者诱使控制大股东积极参与权益再融资是改善控制大股东过度投资和过度负债的有效路径。

投资者保护;控制大股东侵占;投资决策;融资决策;实物期权

1 引言

众多研究发现,世界上许多国家的企业具有股权集中于大股东的特征。在外部投资者利益得不到良好保护的制度背景下,取得控制权的大股东为攫取控制权私利经常会侵占中小股东的利益,并依据其自身私利而不是全体股东的利益最大化做出投融资决策,尤其以新兴市场国家更为突出[1-2]。虽然随着股权分置改革的完成以及对控制大股东的监管不断强化,中国以往严峻的投资者保护不力以及一股独大问题逐渐得以改善,但中国中小股东利益保护不力的局面仍没有得到根本扭转[3-4],中国上市公司股权结构高度集中的局面也仍普遍存在。根据Wind数据库的数据统计,至2013年底中国非金融类上市公司中第一大股东持股比例的均值为36.38%,第一大股东持股比例达30%和50%以上的分别占上市公司总数的84.88%和21.48%。而且,控制大股东还通过是否参与以及参与权益再融资的程度改变着其持股比例。根据Wind数据库的数据统计,从2006年至2014年上半年,在发生的108次公开增发事件中,控制大股东以现金参与认购的占33.33%,不参与认购的占66.67%;在发生的1 510次定向增发事件中,控制大股东以现金或资产参与认购的占41.32%,不参与认购的占58.68%。基于以上的现实背景,本研究探讨在投资者保护不力的局面下,控制大股东的侵占行为是否以及如何扭曲企业的投融资决策且量化的影响程度如何、控制大股东持股比例的改变或者参与权益再融资的程度是否以及如何进一步扭曲企业的投融资决策且量化的影响程度又是如何。

2 相关研究评述

关于控制大股东的侵占行为与投融资决策效率的关系研究及其结论更多地体现在实证研究成果中。学者经实证研究发现,在公司存在控制大股东时,公司的控制权和现金流权分别对企业价值具有侵占效应和激励效应[5-6],控制权与现金流权两权分离度越高的企业越倾向于过度投资[7]。La Porta等[8]、Johnson等[9]和俞红海等[10]实证检验认为,通过加强投资者保护、提高公司治理水平或提高大股东持股比例能够提高控制大股东的投融资决策效率。然而,这些实证研究并没有较好地揭示控制大股东侵占对企业投融资决策的内在作用机理,更难以从理论上指出哪些影响因素以及在何种程度上对抑制控制大股东的无效率投融资决策行为起到关键的作用。

在理论研究方面,现有的针对控制大股东侵占行为的研究多从公司治理的角度展开[11-12],重点探讨公司治理如何影响或者抑制控制大股东侵占行为的内在机理,但却较少在理论上探讨控制大股东的侵占行为对企业投融资决策的作用机理。同时,关于控制大股东侵占行为的理论研究也多从静态视角而较少从动态视角予以讨论。近年来,与本研究主题直接相关的研究成果主要包括Morellec[13]和Lambrecht等[14]基于管理者-股东之间的代理冲突、Wu等[15]和Morellec等[16]基于大股东-中小股东之间的代理冲突分别就实际控制人的侵占行为如何对企业的投融资决策产生影响所进行的理论探索。前两个研究虽然基于管理者-股东之间的代理冲突,但在管理者兼为控制股东或作为控制股东代言人的情形下,这些研究实际上与本研究也具有共通之处。具体地,Morellec[13]在投资是外生的假定下,基于管理者具有自由处置权且通过投资项目可获取额外私利的背景构建管理者的资本结构动态决策模型,认为管理者的代理行为促使管理者会选择较低的负债水平;Lambrecht等[14]基于管理者因具有特定的专业技能而具有机会获得或侵占企业部分利益的假定,经建模发现,破产成本的存在导致投资时机发生扭曲,而当管理者存在个人预算约束时则会导致企业推迟投资且过度负债。在后两个研究中,直接基于控制大股东与中小股东之间的代理冲突,Wu等[15]通过拓展Myers等[17]的静态融资模型考察控制大股东侵占对企业投资决策的具体影响,依据所构建的模型及数值模拟结果,他们认为控制大股东的侵占行为会导致企业过度投资,而提高内部人的持股比例可以缓解这个问题;Morellec等[16]采用实物期权方法建立内生的动态模型,重点考察积极的控制大股东的投融资决策问题,并发现积极的控制大股东其侵占行为会导致企业提前投资,并在新项目融资中采用过少的债务。

从以上研究不难看出,少有研究从动态视角基于控制大股东侵占背景对企业内生的投融资决策行为机理进行深入探讨。有鉴于此,本研究试图在控制大股东侵占的背景下,采用实物期权方法构建控制大股东内生的投融资决策动态模型,并通过设定合理的参数范围对模型进行数值模拟,以进一步揭示各影响因素的作用程度。本研究理论逻辑与Morellec等[16]的基本思路有一致的地方,但不同的是,本研究基于Myers[18]的思路内生化了对初始时刻的最优债务水平的决策,更为重要的是本研究依据参与权益再融资的程度区分了消极或积极的控制大股东情形,并分别探讨这两种情形下投融资决策的差异。

本研究基于实物期权构建的理论模型也体现了当前公司财务理论研究的两大趋势,即理论建模的内生化和动态化。近年来,公司财务的理论研究取得了丰富成果,一方面学者们越来越重视投资和融资的内生影响,并构建了许多不同的内生化了的公司财务模型[19-21];另一方面学者们越来越多地将实物期权的方法应用于企业投融资决策模型的构建中,并逐步将公司财务的理论研究从静态研究推至动态研究。实物期权方法正成为动态的公司财务研究的重要工具。在代理理论的研究方面,基于实物期权方法,Carlson等[22]和Sundaresan等[23]探讨股东与债权人的代理冲突对企业投融资决策造成的影响,Lambrecht等[14]和Morellec等[24]则探讨管理者与股东的代理冲突问题对企业投融资决策造成的影响;此外, Morellec等[25]和Bouvard[26]基于实物期权方法建立信息不对称下的动态投融资模型;Hackbarth[27-28]则采用实物期权方法在管理者非理性假定下建立企业投融资决策的动态模型。本研究在控制大股东侵占背景下基于实物期权方法所进行的企业内生的投融资决策研究及其结果,有助于丰富动态的公司财务理论和代理理论的研究。

3 模型的构建和求解

3.1 模型的假设

假设某企业当前(即初始时刻)拥有一项现有资产和一个投资机会,该企业现有资产将在未来产生永续的现金流Xt,且Xt的变化符合几何布朗运动,即

dXt=μXtdt+σXtdZt

(1)

其中,t为时刻,μ为现金流的增长率,σ为现金流的标准差,dZt为标准的维纳过程增量。企业的投资机会具有不可逆转性和可推迟性,并在实施投资的同时进行融资,且全部使用新增权益来融资。该项目的初始投资为I,一旦投资项目被实施,企业的现金流将增至ΛXt,Λ为投资后现金流增长倍数,Λ>1,也即该项目一经实施将会给企业带来额外的永续现金流(Λ-1)Xt。此外,在理论建模中,假定所有的参与者均是风险中性的并按无风险利率r贴现现金流,且r>μ;还假定存在公司所得税,税率为τ。

假定企业的现有资产部分使用权益、部分使用风险性债务来融资,在初始时刻企业为现有资产融资时所采用的风险性债务是永续的,即企业必须永续地在每个时期支付固定的利息支出c。鉴于所筹措的债务是风险性债务,所以企业将遭受违约破产的可能性,且在违约发生时面临破产成本。本研究设定破产成本为全部由权益融资下的企业价值的λ倍[27],λ为企业的破产成本系数,0<λ<1。

本研究注意到,控制大股东在依据自身利益最大化做出企业投融资决策时,可能与控制大股东是否积极参与投资项目的新增权益再融资以及参与的程度有关,因为这可能会影响控制大股东的侵占利益以及所面临的侵占成本。在企业所面临的投资机会全部由新增权益来融资的假定下,本研究将控制大股东参与权益再融资的积极程度划分为消极的或积极的两种情形分别给予讨论。第一种情形是控制大股东在权益再融资中是消极的,也即投资项目所需要的初始投资I全部由向外部投资者增发股份实现融资,而控制大股东不再新增持股,听任控制权的稀释。假定在初始时刻企业在为现有资产部分使用权益融资时发行了n0股的总股本,在随机的现金流第一次达到某一水平X时实施投资项目,并通过向外部投资者增发股份Δn股而为初始投资I融资,那么企业在X处进行投融资后,消极的控制大股东新的持股比例为

(2)

(3)

鉴于控制大股东具有自身价值最大化的内在要求,通过对(3)式就侵占比例φ求偏导数并令其等于0,得到控制大股东自身价值最大化下的最优侵占比例,即

(4)

进而将φ*代入(3)式可得投融资后消极的控制大股东在其自身价值最大化下的价值函数,即

(5)

另一种情形是控制大股东在权益再融资中是积极的,也即在投资项目所需要的初始投资I全部使用权益融资时,控制大股东积极参与并保持初始的持股比例φ不变,即

α2(X)=φ

(6)

(7)

3.2 投资项目实施后控制大股东的投融资决策

在投资项目实施之后,企业仅面临债务违约的实物期权以及违约时机(即违约阈值)的抉择问题。为了能够与一阶最优状态做出比较,本研究先考虑不存在控制大股东侵占的情形。针对这种基准情形已有诸多研究进行探讨,借鉴Hackbarth[27]的成果,直接给出投资项目实施后全部权益的价值E+(X,c)、债务的价值D+(X,c)和企业的价值V+(X,c)为

(8)

(9)

V+(X,c)=E+(X,c)+D+(X,c)

(10)

(11)

(11)式所揭示的投资项目实施后的违约阈值即为一阶最优违约阈值。

定理1 假定存在控制大股东的侵占行为,且初始的债务利息水平c是既定的。不管控制大股东是消极还是积极的,控制大股东所选择的投资后的违约阈值均为

(12)

定理1表明,在债务利息水平c既定时,无论是否存在控制大股东的侵占行为,也不管控制大股东是消极还是积极的,控制大股东按照其自身价值最大化所做出的投资项目实施后的违约阈值决策与按照全体股东价值最大化所做出的决策一致。也即在债务利息水平c既定时,控制大股东是否存在侵占行为以及控制大股东是消极或是积极的,均不会影响投资项目实施后的违约时机抉择。

3.3 投资项目实施前控制大股东的投融资决策

(13)

定理2 假定存在控制大股东的侵占行为,且债务利息水平c是既定的。在控制大股东是消极的情形下,实施投资项目之前控制大股东的价值函数为

(14)

其中,

且i=1

(15)

其中,

且i=1

(16)

其中,

且i=1。

定理3 假定存在控制大股东的侵占行为,且债务利息水平c是既定的。在控制大股东是积极的情形下,实施投资项目之前控制大股东的价值函数为

(17)

i=2

(18)

i=2

(19)

i=2

(20)

由于无法得到显性解,因此在后文中将采用MATLAB软件对(20)式的最优化问题进行数值模拟。而在最优化的求解过程中,依据定理1、定理2和定理3的结果分别设定控制大股东在消极或积极情形下的约束条件。

4 数值模拟及其结果分析

由于前文构建的模型内生化了控制大股东的投资决策、融资决策以及多种影响因素,所以模型比较复杂且无法直接给出模型显性解的表达式,由此采用数值模拟的方法揭示各关键因素对控制大股东投融资决策的显性量化关系以及模型的经济意义就显得十分必要。

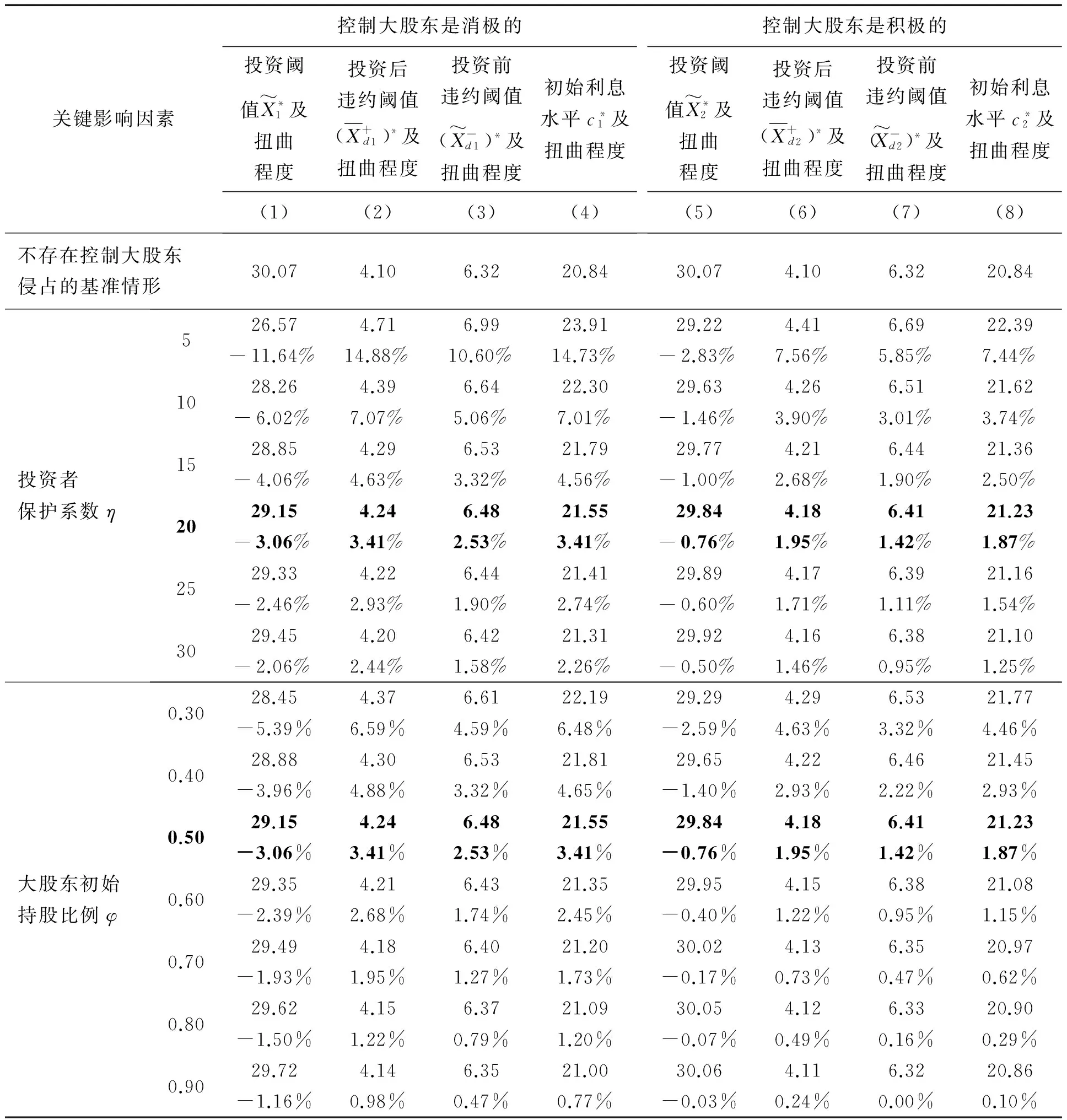

在进行数值模拟时,针对各关键因素设定的基本参数如下:①投资者保护系数η=20;②控制大股东的初始持股比例φ=0.50;③破产成本系数λ=0.40;④公司所得税率τ=0.25;⑤无风险利率r=0.05;⑥现金流增长率μ=0.01;⑦现金流标准差σ=0.25;⑧初始现金流x0=20;⑨初始投资资本I=200;⑩投资后现金流增长倍数Λ=2。投资者保护系数的设定参考Morellec等[16]的研究;公司所得税率的设定参照中国公司制企业的所得税率;借鉴刘星等[30]的成果确定破产成本系数;⑤~⑦的参数设定参照Morellec等[24]的研究;⑧~⑩的参数设定参照Hackbarth[27]的研究。此外,为不失一般性且覆盖现实可能的情形,主要参数均允许在一定的合理范围内变动并测定出其对控制大股东投融资决策的影响程度。如果以a=1(1)10表示在1~10之间每隔1选取一个数赋值给a,在模拟过程中设置的各参数范围以及取值间隔为:η=2.50(2.50)30,φ=0.10(0.10)1,λ=0.10(0.10)0.60,μ=0.01(0.005)0.03,σ=0.15(0.05)0.35,I=200(100)400,Λ=1.50(0.50)2.50。由此,共生成162 000个模拟参数组合及各自结果。此外,对于更特殊的参数情形,如η=200、η=2 000 000以及λ=0.70、λ=0.80、λ=0.90等情形,本研究也进行了补充模拟和结果考察。然而鉴于篇幅原因,在文中仅选取部分参数结果进行报告,其他模拟结果的结论与本研究一致。

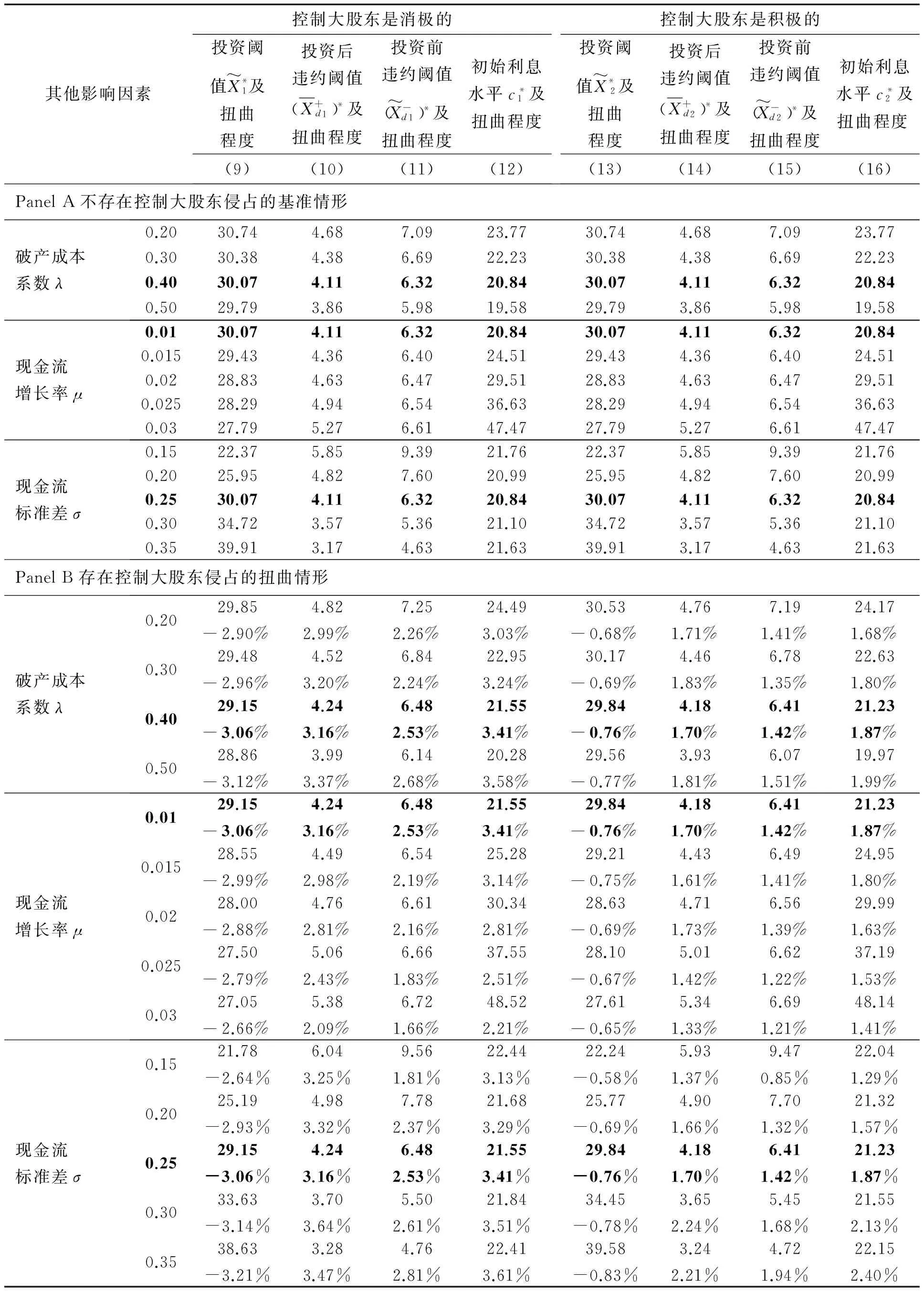

表1 关键影响因素对投融资决策影响的模拟结果Table 1 Simulation Results of the Key Factors That Affecting Investment and Financing Decisions

注:①基本参数设定为:τ=0.25,I=200,r=0.05,μ=0.01,σ=0.25,η=20,λ=0.40,φ=0.50,Λ=2;②按设定的基本参数得出的模拟结果由黑体字表示,存在消极或积极控制大股东侵占下的各阈值相对“不存在控制大股东侵占的基准情形”其扭曲程度用百分数表示。

表2 其他影响因素对投融资决策影响的模拟结果Table 2 Simulation Results of Other Factors That Affecting Investment and Financing Decisions

注:Panel A中列示的是不存在控制大股东侵占下投融资决策的一阶最优值,由于小数点后仅保留两位小数,导致进一步计算得到的各扭曲程度(即表中百分数)在基础参数情形下与表1的结果部分出现偏差。

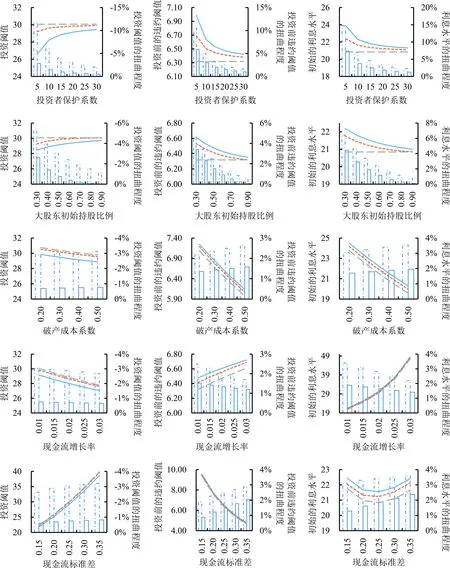

注:①基本参数设定为:τ=0.25,I=200,r=0.05,μ=0.01,σ=0.25,η=20,λ=0.40,φ=0.50,Λ=2。②根据定理1,投资后的违约阈值与初始利息水平呈正相关性,因而他们的结果图相似。鉴于篇幅原因,没有给出投资后违约阈值的结果图。

图1控制大股东侵占与企业的投融资决策:模拟结果及扭曲程度

Figure1ControllingShareholder′sOccupationBehaviorandCompany′sInvestmentandFinancingDecisions:TheSimulationResultsandtheDegreeofDistortion

(2)本研究进一步在存在控制大股东侵占的情形下考察投资者保护系数和大股东初始持股比例两个关键因素在不同参数选取下对控制大股东投融资决策的影响程度。由表1和图1的第1行图和第2行图可知,在存在控制大股东侵占的情形下,无论控制大股东是消极的还是积极的,其投融资决策具有以下特点:①投资阈值随投资者保护系数、大股东初始持股比例的增大而提高,且日趋接近于一阶最优投资阈值,也即投资决策的扭曲程度不断下降。②投资后和投资前的违约阈值、初始利息水平均随投资者保护系数和大股东初始持股比例的增大而下降,且日趋接近于一阶最优水平,也即融资决策的扭曲程度不断下降。造成这样结果的原因是,随着投资者保护系数和大股东初始持股比例的增大,控制大股东的利益与中小股东的利益日趋一致,从而导致投融资决策的扭曲程度不断降低。③值得关注的是,投资者保护严重不力(投资者保护系数过低)或大股东初始持股比例过低将会带来更为严重的投融资决策扭曲,也即更有可能导致投资提前(引致过度投资)和过度负债。例如,在投资者保护系数较低(如为5)时,消极(积极)的控制大股东其投资扭曲程度高达11.64%(2.83%),投资前违约阈值的扭曲程度高达10.60%(5.85%),投资后违约阈值的扭曲程度高达14.88%(7.56%),初始利息水平的扭曲程度高达14.73(7.44%);而在投资者保护系数较高(如为30)时,消极(积极)的控制大股东其投资扭曲程度仅为2.06%(0.50%),投资前违约阈值的扭曲程度仅为1.58%(0.95%),投资后违约阈值的扭曲程度仅为2.44%(1.46%),初始利息水平的扭曲程度仅为2.26%(1.25%)。此外,对比大股东初始持股比例较低(如为0.30)和较高(如为0.90)的情形时也有类似的结果。在图1第1行的柱状图中也显示了相应的直观结果。总之,在破产成本、现金流的增长性和波动性一定下,控制大股东的侵占行为所造成的投融资决策扭曲对投资者的保护程度和控制大股东的初始持股比例较为敏感,特别是当投资者得不到良好保护时,投融资决策的扭曲程度更大。因此,改善投资者保护程度将对提高投融资决策效率起关键作用。进一步地,当投资者保护程度在短期内难有较大的改善时,诱使或者迫使控制大股东提高持股比例也不失为一个重要的手段。

(4)在投资者保护系数和大股东初始持股比例一定下,进一步考察破产成本系数、现金流增长率和现金流标准差(波动性)对存在和不存在控制大股东侵占以及消极或积极控制大股东的投融资决策的影响,模拟结果见表2和图1的第3行图~第5行图。由表2和图1可知,①在不存在控制大股东侵占的情形下,一阶最优的投资阈值、投资后和投资前的违约阈值以及初始利息水平均与破产成本系数呈负相关。这与Hackbarth[27]的结果一致。在存在控制大股东侵占下,这种负相关性也同样存在,只是随着破产成本系数的提高,与一阶最优水平相比投融资决策的扭曲程度不断增大了。这是因为,破产成本系数越高,破产后的清算价值就越低,所选择的初始债务融资水平(初始利息水平)也将越低,由此股东可侵占的债权人的利益也就越少;在这种情况下,控制大股东为了保证自身的利益就具有更大的内在激励侵占中小股东的利益,一方面通过提前投资以获取更多的来自中小股东的侵占利益的冲动提高,另一方面通过提高初始利息水平(相应地提高了投资后和投资前的违约阈值)以减轻侵占成本的冲动也提高,并最终导致投融资决策的扭曲程度增大。②在不存在控制大股东侵占的情形下,一阶最优的投资阈值与现金流增长率呈负相关性,而投资后和投资前的违约阈值以及初始利息水平与现金流增长率呈正相关性。这与Hackbarth[27]的结果一致。在存在控制大股东侵占情形下,这些相关关系也同样成立,只是随着现金流增长率的增大,与一阶最优水平相比投融资决策的扭曲程度不断降低。这是因为,成长性越高的企业,其控制大股东有可能获得更高的侵占收益,由此控制大股东通过提前投资以获得侵占收益的冲动降低,而通过过度负债(相应地提高投资后和投资前的违约阈值)以降低侵占成本的冲动也降低,并最终导致投融资决策的扭曲程度降低。③在不存在控制大股东侵占的情形下,一阶最优的投资阈值与现金流标准差呈正相关,投资后和投资前的违约阈值与现金流标准差呈负相关性,而初始利息水平与现金流标准差呈先下降后上升的趋势。这与Hackbarth[27]的结果也一致。在存在控制大股东侵占的情形下,这些相关关系也同样存在,只是随着现金流标准差的增大,与一阶最优水平相比投融资决策的扭曲程度不断提高。这是因为,现金流的标准差越大(即经营风险越高),控制大股东获得的侵占利益变得越不确定,由此控制大股东通过提前投资以获得侵占收益的冲动提高,而通过提前违约以降低侵占成本的冲动也提高,其结果导致投融资决策的扭曲程度提高。值得注意的是,在存在控股大股东侵占的情形下,即使是在同样的破产成本系数、现金流增长率和标准差下,与积极控制大股东相比,消极控制大股东的投融资决策的扭曲程度均要大。正如前面所述,这是由消极或积极控制大股东所面临的侵占收益和侵占成本不同而决定的。

5 结论

本研究基于实物期权方法,在控制大股东侵占的背景下,构建内生化股权结构(控制大股东持股比例)、破产成本、税收因素以及投资决策和融资决策的动态财务模型。特别地,本研究模型通过将控制大股东的持股比例内生化而着重比较分析了控制大股东在权益增发过程中持消极或积极的态度对投融资决策的扭曲作用。通过数值模拟,本研究进一步量化了投资者保护程度和大股东初始持股比例等关键影响因素对消极或积极控制大股东的投融资决策所产生的具体扭曲程度。

研究结果表明,控制大股东的侵占行为将导致企业的投资时机和违约时机被提前,并引致企业的过度投资和过度负债。而这种由于控制大股东的侵占行为所造成的投融资决策的扭曲程度,将随着投资者保护程度的提升、大股东初始持股比例的增加、破产成本系数的下降、现金流增长率的提高以及现金流标准差的减少而得以改善。特别地,投融资决策的扭曲程度尤其对投资者保护程度和控制大股东初始持股比例较为敏感;投资者保护严重不力或控制大股东初始持股比例很低将会引起较为严重的投融资决策扭曲。尤其值得关注的是,在其他条件不变时,与积极的控制大股东相比,消极的控制大股东侵占行为所引致的投融资决策扭曲程度更大。研究结果表明,在Modigliani等[31]的理想世界中一旦引入投资者保护不力和控制大股东侵占这些制度因素,股权结构就与投融资的动态决策有关,也即控制大股东的持股比例和参与权益再融资的程度将对投融资决策产生内在的影响。这不仅丰富了动态公司财务理论的发展,而且也为与大股东控制有关的实证研究提供了一些新的理论预期。

基于本研究模型和研究结论,可以得出如下的政策性建议。①面对投资者保护程度不高以及普遍存在的大股东控制的局面,中国企业尤其是上市公司更有可能发生由控制大股东侵占行为导致的过度投资和过度负债。因此,加强对中小投资者的保护、提高控制大股东的侵占成本是改善企业投融资决策效率的关键所在。②鉴于消极控制大股东的侵占行为将会导致企业更大程度的过度投资和过度负债,所以在短期内投资者保护程度难以得到改善的情况下,监管机构制定鼓励或者诱使控制大股东积极参与投资项目权益再融资的政策显得十分必要。

从理论贡献看,本研究在控制大股东侵占背景下基于实物期权方法所进行的企业内生的投融资决策研究将有助于丰富动态的公司财务理论和代理理论的研究。但是,值得注意的是,本研究构建的理论模型仅重点考察了控制大股东对中小股东的代理侵占问题,并没有进一步考虑股东与债权人或管理者与股东之间的代理冲突问题及其影响。如果进一步考虑以上的代理冲突问题,那么需要建立更为复杂的理论模型,这是未来需要进一步探讨的方向。

[1]Faccio M,Lang L H P.The ultimate ownership of Western European corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[2]李增泉,孙铮,王志伟.“掏空”与所有权安排:来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-13.

Li Zengquan,Sun Zheng,Wang Zhiwei.Tunneling and ownership structure of a firm:Evidence from controlling shareholder′s embezzlement of the listed company′s funds in China[J].Accounting Research,2004(12):3-13.(in Chinese)

[3]王鹏.投资者保护、代理成本与公司绩效[J].经济研究,2008,43(2):68-82.

Wang Peng.Investor protection,agency cost and corporate performance[J].Economic Research Journal,2008,43(2):68-82.(in Chinese)

[4]陈炜,孔翔,许年行.我国中小投资者法律保护与控制权私利关系实证检验[J].中国工业经济,2008(1):24-31.

Chen Wei,Kong Xiang,Xu Nianhang.An empirical study on legal protection of minority shareholders and private benefits of control in China[J].China Industrial Economics,2008(1):24-31.(in Chinese)

[5]王鹏,周黎安.控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据[J].金融研究,2006(2):88-98.

Wang Peng,Zhou Li′an.Controlling shareholders′ control rights,ownership and corporate performance:Evidence from China′s listed companies[J].Journal of Financial Research,2006(2):88-98.(in Chinese)

[6]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,41(1):90-100.

Xu Liping,Xin Yu,Chen Gongmeng.Ownership concentration,outside blockholders,and operating performance:Evidence from China′s listed companies[J].Economic Research Journal,2006,41(1):90-100.(in Chinese)

[7]刘星,连军.终极控制、公司治理与地方国有公司过度投资[J].科研管理,2011,32(8):105-112.

Liu Xing,Lian Jun.Ultimate control,corporate governance,and overinvestment by local state-owned companies[J].Science Research Management,2011,32(8):105-112.(in Chinese)

[8]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1/2):3-27.

[9]Johnson S,Boone P,Breach A,Friedman E.Corporate governance in the Asian financial crisis[J].Journal of Financial Economics,2000,58(1/2):141-186.

[10] 俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,45(8):103-114.

Yu Honghai,Xu Longbing,Chen Baizhu.The control right of ultimate controlling shareholder and overinvestment of free cash flow[J].Economic Research Journal,2010,45(8):103-114.(in Chinese)

[11] Shleifer A,Wolfenzon D.Investor protection and equity markets[J].Journal of Financial Economics,2002,66(1):3-27.

[12] Almeida H V,Wolfenzon D.A theory of pyramidal ownership and family business groups[J].The Journal of Finance,2006,61(6):2637-2680.

[13] Morellec E.Can managerial discretion explain observed leverage ratios?[J].The Review of Financial Studies,2004,17(1):257-294.

[14] Lambrecht B M,Myers S C.Debt and managerial rents in a real-options model of the firm[J].Journal of Financial Economics,2008,89(2):209-231.

[15] Wu X,Wang Z.Equity financing in a Myers-Majluf framework with private benefits of control[J].Journal of Corporate Finance,2005,11(5):915-945.

[16] Morellec E,Wang N.Capital structure,investment,and private benefits of control[R].Rochester,NY:Simon Business School,2004.

[17] Myers S C,Majluf N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[18] Myers S C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[19] DeAngelo H,DeAngelo L,Whited T M.Capital structure dynamics and transitory debt[J].Journal of Financial Economics,2011,99(2):235-261.

[20] Demarzo P M,Fishman M J,He Z,Wang N.Dynamic agency and theqtheory of investment[J].The Journal of Finance,2012,67(6):2295-2340.

[21] Bolton P,Chen H,Wang N.Market timing,investment,and risk management[J].Journal of Financial Economics,2013,109(1):40-62.

[22] Carlson M,Lazrak A.Leverage choice and credit spreads when managers risk shift[J].The Journal of Finance,2010,65(6):2323-2362.

[23] Sundaresan S,Wang N,Yang J.Dynamic investment,capital structure,and debt overhang[J].Review of Corporate Finance Studies,2015,4(1):1-42.

[24] Morellec E,Nikolov B,Schürhoff N.Corporate governance and capital structure dynamics[J].The Journal of Finance,2012,67(3):803-848.

[25] Morellec E,Schürhoff N.Corporate investment and financing under asymmetric information[J].Journal of Financial Economics,2011,99(2):262-288.

[26] Bouvard M.Real option financing under asymmetric information[J].The Review of Financial Studies,2014,27(1):180-210.

[27] Hackbarth D.Managerial traits and capital structure decisions[J].Journal of Financial and Quantitative Analysis,2008,43(4):843-881.

[28] Hackbarth D.Determinants of corporate borrowing:A behavioral perspective[J].Journal of Corporate Finance,2009,15(4):389-411.

[29] 刘星,付强,郝颖.终极控制人代理、两权分离模式与控制权私利[J].系统工程理论与实践,2015,35(1):75-85.

Liu Xing,Fu Qiang,Hao Ying.Agency of ultimate owner,modes of the separated control rights and private benefits of control[J].Systems Engineering-Theory & Practice,2015,35(1):75-85.(in Chinese)

[30] 刘星,宋小保.控股股东代理对负债代理成本的影响:基于实物期权的分析[J].系统工程理论与实践,2007,27(9):61-68.

Liu Xing,Song Xiaobao.Effects of controlling shareholders agency on debt financing agency costs:Analysis based on real options[J].Systems Engineering-Theory & Practice,2007,27(9):61-68.(in Chinese)

[31] Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment[J].The American Economic Review,1958,48(3):261-297.

ResearchonControllingShareholder′sOccupationBehaviorandtheCompany′sInvestmentandFinancingDecisions

Gu Naikang1,Deng Jianlan1,Chen Hui2

1 School of Business, Sun Yat-Sen University, Guangzhou 510275, China2 Department of Finance, Guangdong University of Finance, Guangzhou 510275, China

Most researches and findings on relationship between controlling shareholder′s occupation behavior and the efficiency of company′s investment and financing decisions are of empirical results. In theoretical researches, the existing researches of the controlling shareholder′s occupation behavior are discussed from the perspective of corporate governance, focusing on the internal mechanism of how corporate governance influences or inhibits controlling shareholder′s occupation behavior. However, there are few researches discussing the influential mechanism between controlling shareholder′s occupation behavior and a company′s investment and financing decisions. Meanwhile, more theoretical studies on the controlling shareholder′s occupation behavior are discussed from the static perspective rather than from the dynamic perspective.

Given the context that the ownership structures of the listed companies in China are highly concentrated and the controlling shareholders do not actively participate in equity refinancing, this paper draws on the related researches on the dynamic corporate finance and uses the real options approach to theoretically construct a dynamic investment and financing model under controlling shareholder′s occupation behavior. In this model, controlling shareholder′s ownership、corporate′s bankruptcy cost and tax benefit are endogenous factors. This research aims to explore the inherent influential mechanism of controlling shareholder′s occupation behavior on corporate investment and financing decisions.

Furthermore, by setting reasonable ranges of parameters we use the tool of Matlab to carry out numerical simulations and expand the detailed analyses so as to quantifiably reveal the influential degrees of the key factors. From the results of dynamic model and numerical simulation, we find that: controlling shareholder′s occupation behavior will lead to early investment and early default, and it will cause over-investment and over-debt; compared with the active controlling shareholders, distortions in investment and financing decisions caused by passive controlling shareholders′ occupation behavior are larger.

However, our results suggest that once we introduced the institutional factors such as inadequate investor protection and controlling shareholder′s occupation behavior into MM′s ideal model, the ownership structure will then influence the company′s dynamic investment and financing decisions. That is, the owner ship of controlling shareholders and the initiative of controlling shareholders to participate in equity refinancing will have influences on the company′s investment and financing decisions. From our findings in this paper, we argue that there are effective methods to reduce the company′s over-investment and over-debt caused by controlling shareholder′s occupation behavior, and the methods include improving the legal protection of investors, encouraging or forcing controlling shareholders to actively participate in equity refinancing.

investor protection;controlling shareholder′s occupation behavior;investment decisions;financing decisions;real options

Date:March 12th, 2015

DateAugust 3rd, 2015

FundedProject:Supported by the National Natural Science Foundation of China(71272203) and the PhD Start-up Fund of Natural Science Foundation of Guangdong Province(S2013040013732)

Biography:Gu Naikang(1965-,Native of Wuxi, Jiangsu), Doctor in Management and is a Professor in the School of Business at Sun Yat-Sen University. His research interests include corporate finance, etc. E-mail:mnsgnk@mail.sysu.edu.cn

F272

A

10.3969/j.issn.1672-0334.2015.05.005

1672-0334(2015)05-0054-13

2015-03-12修返日期2015-08-03

国家自然科学基金(71272203);广东省自然科学基金博士启动项目(S2013040013732)

顾乃康(1965-),男,江苏无锡人,管理学博士,中山大学管理学院教授,研究方向:公司财务等。

E-mail:mnsgnk@mail.sysu.edu.cn

□

猜你喜欢

重庆大学学报(2022年2期)2022-02-28

建材发展导向(2021年19期)2021-12-06

计算机仿真(2021年6期)2021-11-17

智能计算机与应用(2020年4期)2020-08-31

商界评论(2019年8期)2019-09-23

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21