在线供应链金融中银行与B2B平台的激励契约研究

2015-12-26 08:54史金召郭菊娥晏文隽

管理科学 2015年5期

史金召,郭菊娥,晏文隽

西安交通大学 管理学院,西安 710049

在线供应链金融中银行与B2B平台的激励契约研究

史金召,郭菊娥,晏文隽

西安交通大学 管理学院,西安 710049

在线供应链金融业务发展迅猛,银电合作已成主流模式。以电子订单融资为例,基于道德风险识别和防范的视角,采用委托代理理论和博弈论对银行与B2B平台的激励契约进行研究。在联合授信和委托授信两种合作模式下,分别构建道德危害模型,推导并给出银行与B2B平台二者的最优收益分配契约,以防范B2B平台隐藏行动(授信审查过程中努力程度低)的道德风险。在委托授信下,构建银行与B2B平台的博弈得益矩阵,分别给出不同情形下银行对B2B平台的激励策略,以防范B2B平台隐藏信息(向银行推荐低信用融资企业)的道德风险。研究结果表明,委托授信下银行的最优收益分配比例不超过联合授信下的最优收益分配比例,且与联合授信下B2B平台的工作效率和工作有效性趋近于无穷大时的分配比例相等,是银行收益分配的最低水平,揭示了未来大数据时代和数据质押融资背景下,在线供应链金融业务中银行和B2B平台二者主导权的演变规律以及当下中国商业银行纷纷自建B2B平台的内在缘由。委托授信下,当隐瞒信息获得融资企业回扣小于隐瞒行为的成本时,选择推荐高信用融资企业且不隐瞒是B2B平台的占优策略;反之,银行应通过严格控制收益分配比例上限的方式激励B2B平台推荐高信用企业,或通过与供应链核心企业签订回购合约、严格控制质押率上限等方式,提高对融资企业的担保水平,以确保自身收益不受B2B平台隐瞒行为的影响。最后,通过数值模拟对相关结论进行验证。

在线供应链金融;道德风险;激励契约;收益分配比例;银行;B2B平台

1 引言

近年来,中国B2B电子商务市场高速发展,据中国电子商务研究中心数据显示,2014年上半年,全国B2B电子商务交易额为4.5万亿元人民币,同比增长32.4%,占电子商务成交总额的76.9%;B2B电子商务服务网站达1.2万家,中小企业用户规模已近2 000万[1]。同时,B2B电商的高速发展,带动了网商融资的强烈需求,据易观智库的研究观点,B2B小额信贷模式快速发展,供应链金融正在成为B2B电子商务服务网站的核心竞争要素[2]。

实际上,银行与第三方B2B电子商务平台联合开展供应链金融服务、解决网商融资难题的实践由来已久。早在2007年,中国建设银行就与阿里巴巴联合推出网络联保贷款、网络供应商融资等服务。2010年,建行又先后与金银岛、敦煌网等中国知名B2B电商平台签订战略合作协议,推出网络仓单融资、网络订单融资、网络保理融资等一系列在线供应链金融产品。实践表明,与传统线下的供应链金融模式相比,基于B2B电商平台的供应链金融可以将银行、第三方B2B电商平台、物流企业等多方系统对接,实现信息流、物流和资金流的高度聚集和高效协同,在进一步丰富授信依据的同时,为广大网商提供融资便利[3]。

值得注意的是,银电合作并非风平浪静。2011年,阿里巴巴终止了与建行的合作,双方关系由“蜜月到嫌隙”;2012年,建行、交行先后上线“善融商务”、“交博汇”等自营B2B平台,力求摆脱对第三方B2B平台的依赖,但两年多来,“善融商务”等银行自营B2B平台发展相对缓慢。现阶段,随着B2B市场的迅猛发展,与知名B2B电商平台及大宗商品现货交易市场寻求合作仍是银行发展在线供应链金融服务的主要渠道和方式。银行如何设计契约、促进其与第三方B2B电商平台健康、稳定合作,是一个亟待解决的问题。

本研究试图运用委托代理理论、博弈论等工具刻画和研究银行与第三方B2B电商平台的合作关系,揭示大数据时代银行自建电商平台的本质原因,并深入讨论确保双方有效合作、防范道德风险发生的激励契约设计问题。

2 相关研究评述

供应链金融是贸易融资的延伸和深化,是一项被国内外商业银行广泛关注的金融创新业务[4],其早期的业务形态可追溯到美国《统一商法典》颁布之前的存货融资、应收账款融资等[5]。中国自1999年深圳发展银行(现更名为平安银行)率先开展动产和货权质押授信业务以来,于2006年正式推出供应链金融业务[6]。近年来,在互联网金融的热潮下[7],在线供应链金融取得快速发展,新的业务模式层出不穷,业务主体更加广泛[8]。供应链金融正在拓宽中小企业融资渠道、开辟银行新的利润来源、促进供应链协同竞争等方面发挥积极作用[9],因此受到业界包括商业银行、电子商务平台企业、供应链核心企业、物流企业、中小型贸易企业等多方参与主体的追捧。同时,该领域的学术研究也在不断跟进,研究的范畴主要集中在供应链金融的模式、风险管理以及对供应链协调的作用等方面[10]。

供应链金融业务的操作模式多样。学界习惯将传统的供应链金融业务形态划分为存货类融资、应收账款类融资、预付账款类融资(订单融资)3种主要形式[9]。存货类融资可分为仓单质押融资和动产质押融资两类[11-12],应收账款类融资主要包括应收账款质押融资、保理、反向保理等模式[13-14],预付账款类融资以保兑仓融资为主[9]。在线供应链金融业务模式更加复杂、多样,尚缺乏统一的分类标准。根据基本业务形态,在线供应链金融包括电子仓单融资、网络保理(电子票据融资)、电子订单融资等模式,与传统3类线下供应链金融模式在内涵上一致[3]。根据参与主体、资金来源、目标客户等方面的差异,也可将在线供应链金融主要划分为供应链金融web 2.0、电商供应链金融、基于第三方平台的银行供应链金融,其中第三方平台包括但不局限于B2B/B2C/C2C电子商务平台、大宗商品交易平台、物流企业/供应链管理公司/供应链核心企业搭建的平台、政府采购平台等[8]。此外,中国电子商务创新推进联盟在首届在线供应链金融创新奖评选中,将在线供应链金融划分为主金融、主物流、主交易、主服务、主制造和主保理等模式。值得关注的是,目前在线供应链金融逐步进入与其他互联网金融产品融合发展的阶段,如供应链金融与第三方支付、P2P借贷、互联网金融理财产品销售平台等的融合应用已经在业界得到尝试。

多主体、多模式、多流程的特性使供应链金融业务存在多种潜在风险,对风险管理的讨论和研究贯穿整个供应链金融的发展过程。国内外对供应链金融风险管理的研究可概括为风险识别、风险度量、风险控制3个基本角度,风险识别重点分析供应链金融的特点和操作流程,并在此基础上发现业务中的风险要素和风险环节[3];风险度量的研究一般集中在对融资企业的信用风险评估方面,即采用多种风险度量方法和模型对融资企业的信用状况进行估计,为银行信贷决策提供参考,这些方法和模型主要包括层次分析法[15]、Logistic回归模型[16]、智能算法[17]等;风险控制则多研究担保品和担保方式的选择[9]、担保货物质押率(贷款价值比)[18-20]和贷款利率的设定[21]、风险预警策略和机制[22]等方面。

基于供应链协调的视角,在资金约束情形下,研究供应链金融对供应链企业决策行为的影响以及对供应链协调效果的影响具有重要的理论和现实意义。该方面的研究主要包括Buzacott等[23]和Dada等[24]对经销商基于库存、应收账款等流动资产向银行信用融资决策的研究,Jin等[25]和Kleindorfer等[26]对经销商利用供应链贸易合同进行贸易信用融资决策的研究,Jing等[27]和Chen[28]对上述两种供应链融资模式下供应链协调效果的对比研究等。

总结已有研究,发现主要存在以下几点不足。①现有对供应链金融的研究,尤其是中国国内研究多集中在模式研究层面,定量研究相对缺乏。此外,供应链金融领域的研究明显滞后于业界实践,目前在线供应链金融已经在业界掀起热潮,相应的学术研究却严重不足。②对供应链金融的风险管理,多关注对“物”的风控,如研究质押物选择、质押率设定、授信技术选择等,而忽视了对“人”的风险管理研究。近年来爆发的“上海钢贸事件”“青岛港骗贷案”等供应链金融系统性风险事件,无一不是参与主体道德风险频发酿成的后果,因此,对供应链金融中参与主体道德风险的防范不容忽视。虽然部分学者对传统物流金融业务中参与主体的激励和约束机制进行了讨论[29-31],结合目前在线供应链金融实践的背景,对供应链金融参与主体道德风险的研究尚缺乏。③在供应链金融背景下,对供应链协调的研究多集中在考虑资金约束情形下供应商对零售商的激励契约、零售商的融资和订货决策等方面,即集中在供应链内部协调方面,而对融资服务提供商之间的协调和激励研究较少。尤其是随着互联网金融和电子商务的快速发展,供应链金融服务提供商向多元化方向发展,除商业银行外,取得小额贷款牌照的电子商务平台企业(如中国的阿里巴巴、京东等)逐步成为另一支主要力量,银行与电商平台合作为网商提供供应链金融服务在业界已多有实践,对二者之间的协调和激励契约的研究尚缺乏。

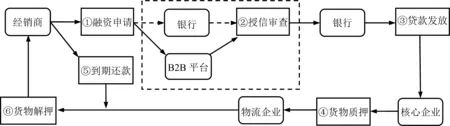

图1 电子订单(下游)融资简化流程图Figure 1 Simplified Flow Chart of Electronic Order Financing of Downstream Firms in Supply Chain

鉴于已有研究存在的不足,本研究以在线供应链金融新模式,即基于B2B平台的电子订单融资为研究对象,采用委托代理理论、博弈论等对融资服务提供商(银行与B2B平台)之间的合作关系进行刻画,研究二者之间的激励契约设计问题,提出新模式中道德风险的防范策略,为促进银电双方健康合作提供决策依据。

3 银行与B2B平台的委托代理关系和道德风险识别

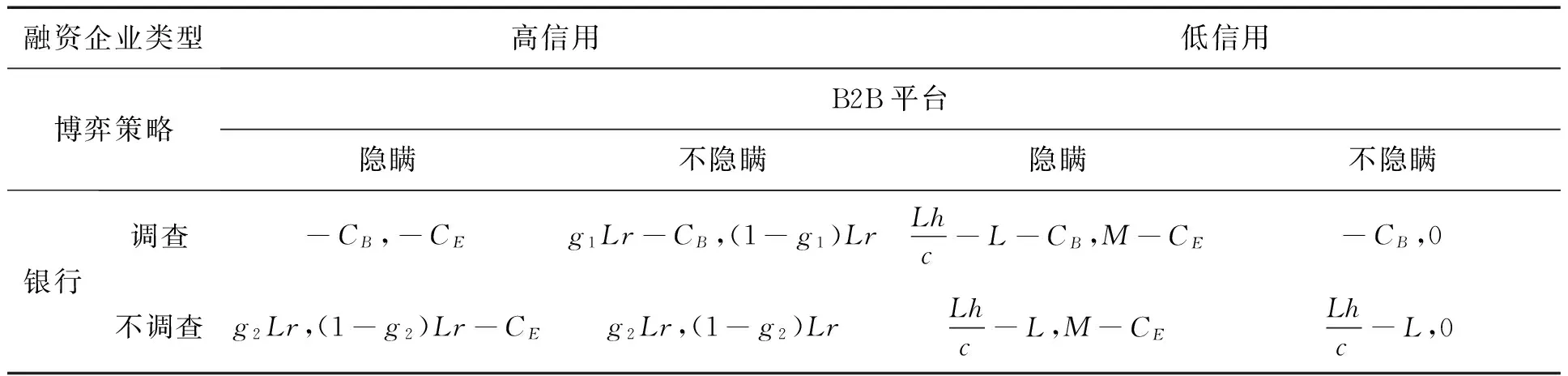

目前中国银电合作开展的基于B2B平台的在线供应链金融业务中,典型的是建行与金银岛、敦煌网等的合作模式,可归为电子仓单融资、电子订单融资和网络保理融资3类。电子订单融资以电子订单下游融资为主,主要解决核心企业下游经销商的资金短缺问题,融资需求量大,是业界主推的模式,该模式的突出特点为涉及参与主体多、流程复杂,且将电子仓单的核心流程涵盖在内,基本涵盖了在线供应链金融中的主要风险环节。郭菊娥等[3]已经给出该模式的详细流程图,为方便研究,本研究给出该模式的简化流程图,见图1。本研究以该模式作为范例,讨论银行与B2B平台的契约设计问题。

如图1所示,在电子订单(下游)融资中,经销商在线向银行提交融资申请,银行和B2B平台共同或银行委托B2B平台独立对经销商进行授信审查(图1中虚线箭头为银行可不参与对经销商的授信审查环节),若经销商达到融资信用标准,银行则进行贷款发放,款项作为经销商的采购款直接支付给供应链上游核心企业,核心企业收款发货,将货物发送至银行指定的物流企业,货物进入质押监管状态,贷款到期时经销商还本付息,银行向物流企业发出货物解压指令,货物解押操作完成后,经销商取得货权,至此整个融资流程结束。由图1可以看出,银行与B2B平台的合作主要集中在授信审查阶段(虚线框所包含的内容)。在传统线下供应链金融业务中,一般采用主体+债项双重授信的方式,综合考量融资企业实力(主要指企业的财务能力)、供应链实力(主要指核心企业实力、供应链的竞争力和合作水平等)、行业因素(主要指行业预期、质押物属性等因素)等,给出对融资企业的综合评价,作为授信依据。而基于B2B电子交易的在线供应链金融进一步丰富了商业银行对融资企业的授信方式,将企业的电子信用一并纳入考量体系,如融资企业在电子交易平台的注册时长、交易次数、交易总额、信用等级、客户评价等都成为重要的授信依据。然而,这些电子信用数据一般为B2B平台私有。此外,与银行相比,B2B平台掌握更多的关于融资企业的交易行为信息和供应链信息(供应链成员信息、物流信息等)。因此,在线供应链金融的授信审查环节一般由银行与B2B平台合作完成,各有侧重、优势互补,即联合授信方式(此类授信方式包含图1所示虚线框内所有授信审查环节)。

大数据时代背景下,加之线上融资企业批量准入、快速融资的业务诉求,在线供应链金融授信主导权将向B2B平台逐步倾斜,数据质押融资指日可待,唐时达等[32]认为,数据质押为核心、线下实际抵押和质押为补充的融资方式将有望替代传统供应链金融的3种质押形式,成为未来供应链金融的主要模式。业界实践方面,建行与金银岛联合推出的在线融资中,已经实现“金银岛推荐,银行特设绿色通道,专人快速审批”[33]。本研究将银行委托第三方B2B平台对线上融资企业进行独立授信的方式称为委托授信方式(此类授信方式仅包含图1所示虚线框内实线箭头所代表的授信审查环节)。

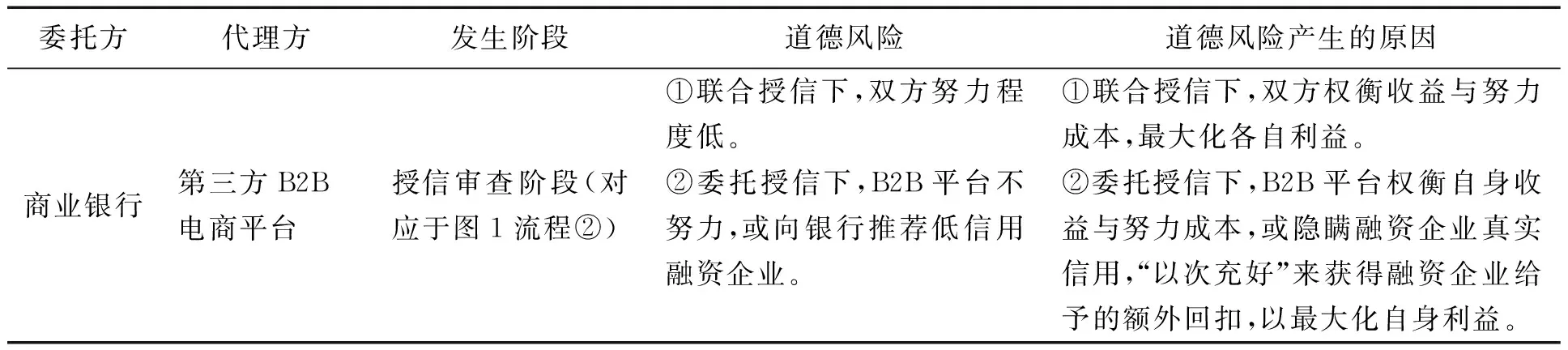

在联合授信和委托授信方式下,银行与B2B平台存在委托代理关系。表1给出二者委托代理关系的发生阶段、可能产生的道德风险以及道德风险产生的原因。下文将分别讨论联合授信和委托授信两种授信方式下,银行与B2B平台的激励契约设计问题,提出防范道德风险发生的对策和建议。

表1 银电双方的委托代理关系和道德风险的识别Table 1 Identification of Principal-Agent Relationship and Moral Hazard between Bank and E-commerce Platform

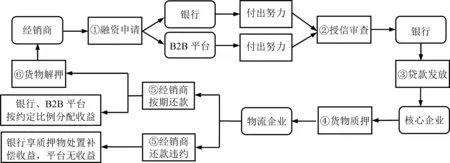

图2 联合授信下的电子订单(下游)融资简化流程Figure 2 Simplified Flow Chart of Electronic Order Financing of Downstream Firms in Supply Chain under Joint Credit Mode

4 联合授信下银行和B2B平台的激励契约设计研究

联合授信方式下,银行和B2B平台都需要付出一定程度的努力,对融资企业进行授信审查,银行审查的重点是企业的财务状况和担保,B2B平台审查的重点是企业的电子信用和供应链实力。由于在授信审查过程中双方付出的努力程度互不可见,可能存在任意一方或双方努力程度低的情况,产生道德风险。因此,建立双向道德危害模型对双方的激励契约设计进行研究。在基础模型的建立中,本研究借鉴Hellmann[34]和晏文隽等[35]对风险投资中风险投资家和创业企业家的委托代理关系研究的框架,将基于B2B平台的在线供应链金融中涉及的保证金、质押率、质押物处置渠道畅通性、贷款利率等新变量纳入模型,刻画银行与B2B平台在供应链金融业务合作中的委托代理关系,并对最优激励契约的设计展开讨论。

本研究中,暂不考虑资金的时间价值,假设银行和B2B平台都是完全理性的,以最大化自身期望效用为决策目标。为研究方便,本研究假设银行和B2B平台均为风险中性,则二者的期望效用函数可以用各自的期望收益表示,即

(1)

(2)

整个电子订单融资过程中,银行和B2B平台二者的期望效用之和应为正数,即

(3)

4.1 参与约束

由(1)式,令UB=0,可求得银行可接受的自身最低收益分配比例gmin,即

(4)

由(2)式,令UE=0,即可求得B2B平台可接受的银行最高收益分配比例gmax,即

(5)

当g

4.2 激励约束

maxS*B(UB)

(6)

maxS*E(UE)

(7)

解(6)式和(7)式,即(1)式和(2)式分别对SB和SE求导,得银行和B2B平台各自的最优努力水平分别为

(8)

(9)

命题1 银行在授信审查过程中的努力程度随贷款总收益、银行收益分配比例、货物质押率的增大而增大,随质押物处置渠道畅通性的增大而减小;B2B平台在授信调查过程中的努力程度随贷款总收益的增大而增大,随银行收益分配比例的增大而减小。

命题1中,贷款总收益、银行收益分配比例对银行和B2B平台双方的最优努力水平的影响容易理解。质押率的减小、质押物处置渠道畅通性的增大,实际上是融资企业担保加强的表现,有利于降低银行面临的风险,因此导致银行的最优努力水平下降。

对质押物处置渠道畅通性做进一步讨论。在现实操作中,银行增加质押物处置渠道畅通性的主要途径有两条,一是融资供应链外的货物再销售渠道增加,如在线供应链金融中银行借助B2B平台可以有效增加质押物处置的畅通性;二是通过与融资供应链内的核心企业签订回购合约,在融资企业无法还款时,由核心企业原价回购质押物。后者通常是银行的一贯做法,因为其他参数保持不变的情况下,当核心企业签订回购合约时,相比其他处置途径,银行处置质押物获得的违约补偿最高,此时可视质押物处置渠道的畅通性为h=1,取得最大值。当核心企业不签订回购合约时,在贷款企业无法还款的情况下,银行需寻找其他途径对质押物进行处置,获得的补偿收益通常低于货物原价,即h<1。由上述分析,结合命题1,给出以下推论。

推论1 在其他参数不变的情况下,核心企业回购合约的签订将减小银行的最优努力程度至最低水平,而不改变B2B平台的努力水平。

值得注意的是,推论1的前提是其他参数不变,而实际操作中核心企业回购合约的签订为融资企业提供了充分担保,一般会为融资企业争取到更加优惠的融资条件,如更低的保证金比例(对应于更高的质押率)、更低的贷款利率等,进而影响银行与B2B平台之间的收益分配比例的调整(定理1将予以说明)。这些变量的初始状态以及联动变化的方向和程度无法确定,因此难以确定考虑参数联动的情况下,核心企业回购合约的签订对银行和B2B平台双方最优努力水平的真实影响。所以,推论1进行了较强的前提假定。

4.3 双向道德危害分析

联合授信下,银行和B2B平台的共同努力将决定贷款项目的成功与否,任意一方都可能存在不努力的情形,因此建立双向道德危害模型对二者的激励契约设计进行分析,即在满足双方的参与约束(PC)B和(PC)E、激励约束(IC)B和(IC)E下,最大化联合利益,模型为

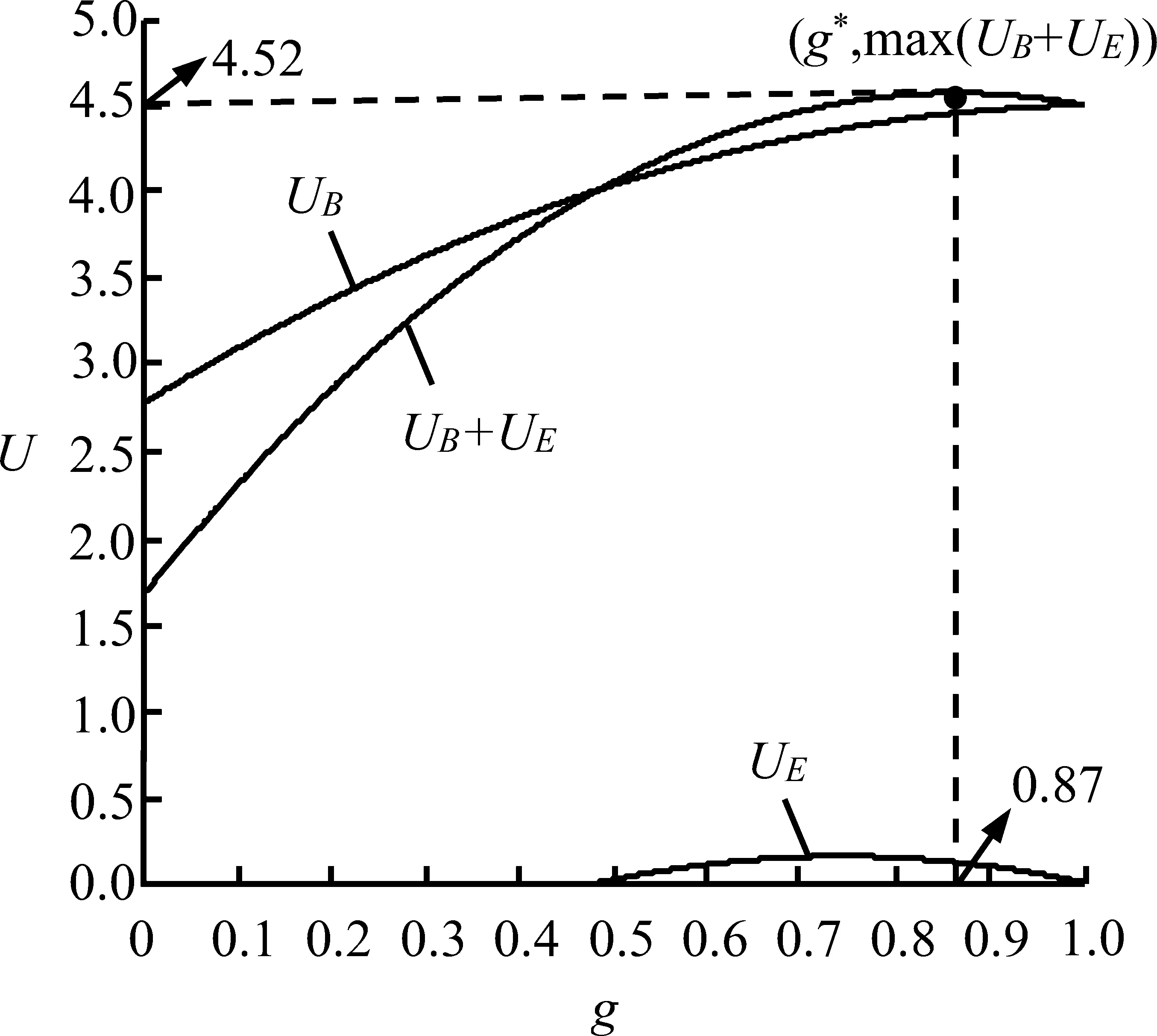

maxg(UB+UE)

s.t. (PC)B:g>gmin

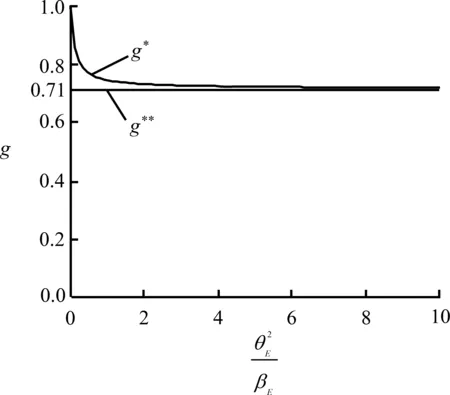

(PC)E:g (IC)B:maxSB(UB) (IC)E:maxSE(UE) (10) 证明:将激励约束满足时银行和B2B平台双方的最优努力水平(即(8)式和(9)式)代入(10)式的目标函数(即(3)式),并对收益分配比例g求导,得 令其为0,即可求得 (11) 推论2 与传统线下供应链金融中银行和物流企业联合对融资企业授信相比,在开展基于B2B平台的在线供应链金融联合授信时,银行的最优收益分配比例将下调,这部分让利将作为对B2B平台(相对于物流企业)在授信过程中工作效率和工作有效性提升的补偿以及对电商平台努力水平的激励。 (12) 在委托授信方式下,B2B平台接受银行的委托,利用其掌握的融资企业的电子信用信息、物流与供应链信息、资金流信息以及其他行为数据信息,对融资企业进行独立授信。在授信过程中,B2B平台一方面可能存在隐藏行动的道德风险[36],如授信工作不努力;另一方面可能存在隐藏信息的道德风险[36],即利益诱惑下隐藏融资企业的真实信用信息,向银行推荐低信用融资企业。下面,将分别讨论这两种情形下的激励契约设计问题。 沿用联合授信时的分析方法,委托授信时贷款项目的成功概率为P,P=min(SEθE,1)。银行和B2B平台的期望收益函数分别为 (13) (14) B2B平台的参与约束仍为(5)式,银行的参与约束如(15)式所示,gmin2为委托授信下银行可接受的自身最低收益分配比例。因此双方共同参与下的约束条件为gmin2 (15) 在委托授信过程中,B2B平台始终会选择最大化自身期望收益的努力水平。由基本假设可知,贷款成功回收的概率P=min(SEθE,1)。当SEθE>1时,P始终取值为1,此时SE的增大只能带来额外的努力成本,导致B2B平台的收益降低(由(14)式易知),因此SEθE>1时,B2B平台的努力程度显然不是最优的,即其努力程度仍有继续减小或优化的空间。当SEθE≤1时,P=SEθE,B2B平台的最优努力水平仍满足(9)式。委托授信过程中,银行不参与授信,因此银行的激励约束不予考虑。 在同时满足双方参与约束和激励约束的条件下,最大化联合利益,建立单向道德危害模型为 maxg(UB+UE) s.t. (PC)B:g>gmin2 (PC)E:g (IC)E:maxSE(UE) (16) 证明:将(9)式、(13)式和(14)式代入(16)式,即可求得银行的最优收益分配比例 (17) 推论3 委托授信下银行获得的最优收益分配比例不超过联合授信下获得的最优收益分配比例,即g**≤g*。 这正是大数据时代和未来数据质押融资下,尤其是发展基于B2B平台的在线供应链金融业务中,银行面临的严峻挑战。同时证明,近年来众多银行“另辟蹊径”,自建B2B平台(如交通银行于2012年1月上线的“交博汇”、建设银行于2012年7月上线的“善融商务”),既是“聪明”为之,也是“无奈”之举。 在委托授信下,银行和B2B平台之间存在严重的信息不对称。B2B平台掌握所有对融资企业授信的信息,银行想要获取这些信息具有很大难度,即便付出一定的信息成本也未必获得B2B平台掌握的关于融资企业的真实信息。因此,B2B平台可能存在隐藏融资企业真实信用信息、向银行推荐“低信用”企业来“以次充好”,从而获取来自融资企业额外回扣的动机。同样以电子订单(下游)融资模式为例,做如下分析。 (1)模型的基本参数 除前面已用到的参数外,模型还引入以下参数。 CB为银行对B2B平台推荐的融资企业进行调查复核的成本; CE为B2B平台对银行隐瞒融资企业真实信息需付出的隐瞒成本; M为B2B平台存在隐瞒行为可从低信用融资企业获得的额外回扣; g1:(1-g1)为在银行对B2B平台推荐的融资企业进行调查复核的情况下银行与B2B平台的收益分配比例; g2:(1-g2)为在银行对B2B平台推荐的融资企业不进行调查复核的情况下银行与B2B平台的收益分配比例。 (2)模型的基本假设 ①博弈参与方银行和B2B平台都是理性决策者,都以自身利润最大化作为决策的目标。 ②委托授信下,融资企业按期还款后双方按约定的收益分配比例分配利润;融资企业违约后银行享有质押物处置的全部补偿收益,B2B平台不分配质押物处置收益。为方便分析,假设“高信用”企业按期还款的概率为1,“低信用”企业按期还款的概率为0,即以能否按期还款作为“高信用”企业与“低信用”企业的划分标准。 ③借鉴蒋伟等[37]的研究,假设银行对B2B平台推荐的融资企业进行调查复核的情况下,银行会对B2B平台形成一定的约束力,获得更高的收益分配比例,即g1>g2。 ④在银行对B2B平台推荐的融资企业不进行调查复核的情况下,无论B2B平台如何选择策略,银行始终选择向被推荐企业发放贷款;在调查的情况下,银行仍难以识别B2B平台付出隐瞒成本而粉饰的虚假信息,从而只能依据B2B平台提供的融资企业信息决定贷款与否,即对“高信用”企业(真实高信用企业+隐瞒后的低信用企业)发放贷款,对“低信用”企业(真实低信用企业+隐瞒后的高信用企业)不发放贷款。 ⑤假设博弈过程中,银行与B2B平台彼此知晓供应链融资业务中的所有参数,包括所有显性参数(如贷款规模、贷款利率、质押率、保证金、双方收益分配比例等)和隐形参数(银行对质押物处置渠道畅通性、银行调查成本、B2B平台隐瞒成本和隐瞒获得融资企业回扣等),从而了解双方在各种情况下的得益。 (3)模型的建立 由模型的第⑤条基本假设可知,银行与B2B平台的博弈可以看作完全信息静态博弈。博弈过程中双方不同策略下的得益矩阵见表2。由表2可知,对于高信用的融资企业,不管银行的策略是调查还是不调查,B2B平台选择“不隐瞒”为占优策略;对于低信用的融资企业,不管银行的策略是调查还是不调查,B2B平台选择“隐瞒”或“不隐瞒”取决于隐瞒成本和隐瞒获得融资企业回扣大小的关系。隐瞒获得融资企业回扣越大、隐瞒成本越小,B2B平台越倾向于“隐瞒”低信用融资企业。 (4)激励契约的设计 定理3 当M 表2 银行与B2B平台博弈的得益矩阵Table 2 Payoff Matrix of the Game between Bank and B2B Platform 表3 银行与B2B平台博弈的得益矩阵(M 表4 银行与B2B平台博弈的得益矩阵(M>CE)Table 4 Payoff Matrix of the Game between Bank and B2B Platform(M>CE) 实际上,定理5表明,当B2B平台隐瞒获得融资企业回扣大于隐瞒成本时,为确保B2B平台隐瞒行为不对银行期望收益造成损失,银行可通过与核心企业签订回购合约、严格控制质押率上限等方式,加强核心企业对融资企业的担保,或提升融资企业自身担保能力。反过来讲,这些担保能力的提升有利于增强融资企业获取银行贷款的“硬信用”,降低融资企业向B2B平台提供额外回扣的意愿。长此以往,将影响B2B平台获得低信用融资企业的回扣,使其逐渐失去隐瞒真实信息、推荐低信用企业的动力。这也恰恰揭示了在现实操作中银行倾向于与核心企业签订回购合约的动因,即通过担保增加融资企业的“硬信用”,减小对B2B平台委托授信的依赖,从而增加银行在双方合作中的话语权,又可起到防范B2B平台道德风险的作用。 图3给出联合授信时银行和B2B平台双方的收益情况。UB为银行的期望收益曲线,UE为B2B平台的期望收益曲线,(UB+UE)为二者的联合收益曲线,为防止双向道德风险,使双方均达到最优努力水平,应最大化二者的联合收益。图3数值分析结果显示,联合授信下银行的最优收益分配比例为0.87,与定理1给出的银行最优收益分配比例表达式的计算结果相等。此时,双方的联合收益达到最大值4.52。 图3 联合授信下的最优收益分配比例g*求解Figure 3 The Process of Solving the Optimal Assignment Proportion of Gross Benefit g* under the Joint Credit Mode 图4 增大下g*和g**的动态关系Figure 4 The Dynamic Relationship between g* and g**under an Increasing 图5 不同h取值下g*随的变动趋势Figure 5 The Change Trend of g*with an Increasing under Different Values of h 图6 不同c取值下g*随的变动趋势(h=1)Figure 6 The Change Trend of g*with an Increasing under Different Values of c(h=1) 上述对防止授信过程中银行和B2B平台隐藏行动的道德风险(授信调查过程中努力程度低)的最优契约设计进行数值仿真分析,验证本研究相关结论的正确性,委托授信下防范B2B平台隐藏信息的道德风险(向银行推荐低信用融资企业)的契约设计不存在最优解,且结论推导过程较为简便,故不再采用数值分析进行赘述。 本研究以电子订单下游融资为例,在联合授信和委托授信两种方式下,对比研究在线供应链金融业务中银行与第三方B2B电商平台的委托代理关系和激励契约设计问题,主要研究结论如下。 (1)委托授信下银行获得的最优收益分配比例不超过联合授信下获得的最优收益分配比例,且与联合授信下B2B平台的工作效率和工作有效性趋近于无穷大时的分配比例相等,是银行收益分配的最低水平。这表明,在大数据时代和未来数据质押融资的背景下,B2B平台因掌握更多的授信信息,将争取到更高的授信主导权,加之在线供应链金融快速授信、批量准入的融资诉求,银行只能逐步被动接受委托授信的事实,从而在双方合作中取得最低的收益分配水平。结论同时揭示了2012年以来,建行、交行纷纷搭建自营B2B平台的内在原因,正是旨在摆脱未来在线供应链金融竞争中对第三方B2B平台的过度依赖,为自身争取更多的主导权和利益分配话语权。 (2)当隐瞒获得融资企业回扣小于隐瞒成本时,选择推荐“高信用”融资企业且“不隐瞒”为B2B平台的占优策略,银行进行调查与否取决于调查对B2B平台形成约束力所带来的银行收益分配比例的增加值与调查成本和贷款项目总收益比值之间的大小关系。当调查对B2B平台形成较强约束力,并给银行带来收益分配比例的较大幅度提升时,银行选择对被推荐企业进行调查;当隐瞒获得融资企业回扣大于隐瞒成本时,银行应通过严格控制收益分配比例上限的方式激励第三方平台推荐“高信用”企业,或通过与供应链核心企业签订回购合约、严格控制质押率上限等方式,加强对融资企业的担保水平,以确保自身收益不受B2B平台隐瞒行为的影响。实践中,建行和金银岛联合推出的在线融资,已经实现“金银岛推荐,银行快速审批”的委托授信方式。 (3)数值模拟的结果进一步表明,联合授信下,在B2B平台的授信审查能力提升初期,银行的最优收益分配比例受到较大冲击,骤然下降,其下降的幅度受质押物处置渠道畅通性的影响较为敏感,提高质押物处置渠道畅通性水平(如与核心企业签订回购合约等)可为银行在未来银-电合作中赢取更多主导权。在签订回购合约下,银行的最优收益分配比例下降幅度受质押率的影响敏感,银行应在与融资企业谈判过程中争取到更低的质押率或更高的保证金比例,以有效减小对B2B平台授信审查能力提升的依赖,从而争取到更高的收益分配比例和更多的话语权。 在研究银行与B2B平台的委托代理关系中,本研究假设二者的授信努力水平决定贷款回收成功的概率,暂不考虑融资企业、物流企业、核心企业等其他在线供应链金融参与方对贷款项目成功概率的影响,显然是不全面的,这也是本研究最大的局限性。后续研究中,可探索对贷款回收成功概率的更细致刻画,并将融资企业面临的不确定性市场风险等因素纳入模型。此外,本研究假设银行和B2B平台都具有完全理性,以最大化自身利润为决策目标,与现实情况存在一定的偏差,下一步可放松假设,在有限理性的假设下研究双方的“竞合”关系和激励问题。 [1]中国电子商务研究中心.《2014(上)中国电子商务市场数据监测报告》核心数据[EB/OL].(2014-09-27)[2014-12-18].http:∥www.100ec.cn/detail--6194210.html. CECRC.The core data of China′s e-business market in the first half of 2014[EB/OL].(2014-09-27)[2014-12-18].http:∥www.100ec.cn/detail--6194210.html.(in Chinese) [2]易观智库.易观分析:2013年中国电子商务B2B市场新增长周期元年[EB/OL].(2014-02-25)[2014-12-18].http:∥www.enfodesk.com/SMinisite/newinfo/articledetail-id-401409.html. Enfodesk.The year of 2013 is the first year of the new growth cycle of China′s B2B e-commerce market[EB/OL].(2014-02-25)[2014-12-18].http:∥www.enfodesk.com/SMinisite/newinfo/articledetail-id-401409.html.(in Chinese) [3]郭菊娥,史金召,王智鑫.基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J].商业经济与管理,2014(1):13-22. Guo Ju′e,Shi Jinzhao,Wang Zhixin.Research on the mode evolution and risk management of the online supply chain finance based on the third-party B2B e-commerce platform[J].Journal of Business Economics,2014(1):13-22.(in Chinese) [4]胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].金融研究,2009(8):194-206. Hu Yuefei,Huang Shaoqing.A study of supply chain finance:Its economic background,innovation and conception[J].Journal of Financial Research,2009(8):194-206.(in Chinese) [5]Koch A R.Economic aspects of inventory and receivables financing[J].Law and Contemporary Problems,1948,13(4):566-578. [6]雷蕾,史金召.供应链金融理论综述与研究展望[J].华东经济管理,2014,28(6):158-162. Lei Lei,Shi Jinzhao.Theoretical review and research prospects on supply chain finance[J].East China Economic Management,2014,28(6):158-162.(in Chinese) [7]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22. Xie Ping,Zou Chuanwei.A study on internet based finance model[J].Journal of Financial Research,2012(12):11-22.(in Chinese) [8]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报:社会科学版,2015,35(4):10-16. Shi Jinzhao,Guo Ju′e.Study on the development and domestic practice of supply chain finance from the perspective of the internet[J].Journal of Xi′an Jiaotong University:Social Sciences,2015,35(4):10-16.(in Chinese) [9]冯耕中,何娟,李毅学,汪寿阳.物流金融创新:运作与管理[M].北京:科学出版社,2014:12-14. Feng Gengzhong,He Juan,Li Yixue,Wang Shouyang.Logistics financial innovation:Operation and management[M].Beijing:Science Press,2014:12-14.(in Chinese) [10] 李毅学,汪寿阳,冯耕中.一个新的学科方向:物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,30(1):1-13. Li Yixue,Wang Shouyang,Feng Gengzhong.Practical development and theoretic review of logistics finance:A new discipline direction[J].Systems Engineering-Theory & Practice,2010,30(1):1-13.(in Chinese) [11] 冯耕中.物流金融业务创新分析[J].预测,2007,26(1):49-54. Feng Gengzhong.Analysis of logistics financing business innovation in China[J].Forecasting,2007,26(1):49-54.(in Chinese) [12] Hofmann E.Inventory financing in supply chains:A logistics service provider-approach[J].International Journal of Physical Distribution & Logistics Management,2009,39(9):716-740. [13] Klapper L.The role of factoring for financing small and medium enterprises[J].Journal of Banking & Finance,2006,30(11):3111-3130. [14] 刁叶光,任建标.供应链金融下的反向保理模式研究[J].上海管理科学,2010,32(1):47-50. Diao Yeguang,Ren Jianbiao.Research on reverse factoring service model in supply chain finance[J].Shanghai Management Science,2010,32(1):47-50.(in Chinese) [15] Shi J,Guo J,Wang S,Wang Z.Credit risk evaluation of online supply chain finance based on third-party B2B e-commerce platform:An exploratory research based on China′s practice[J].International Journal of u- and e-Service,Science and Technology,2015,8(5):93-104. [16] 熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,12(4):92-98,106. Xiong Xiong,Ma Jia,Zhao Wenjie,Wang Xiaoyan,Zhang Jin.Credit risk analysis of supply chain finance[J].Nankai Business Review,2009,12(4):92-98,106.(in Chinese) [17] 胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究:基于SVM与BP神经网络的比较研究[J].管理评论,2012,24(11):70-80. Hu Haiqing,Zhang Lang,Zhang Daohong.Research on SMEs credit risk assessment from the perspective of supply chain finance:A comparative study on the SVM model and BP model[J].Management Review,2012,24(11):70-80.(in Chinese) [18] Jokivuolle E,Peura S.Incorporating collateral value uncertainty in loss given default estimates and loan-to-value ratios[J].European Financial Management,2003,9(3):299-314. [19] 李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策[J].管理科学学报,2011,14(11):19-32. Li Yixue,Wang Shouyang,Feng Gengzhong.Decision of loon-to-calue katios of seasonal inventon/pledge financing based on logistics finance[J].Journal of Management Sciences in China,2011,14(11):19-32.(in Chinese) [20] 李毅学,冯耕中,张媛媛.委托监管下存货质押融资的关键风险控制指标[J].系统工程理论与实践,2011,31(4):587-598. Li Yixue,Feng Gengzhong,Zhang Yuanyuan.Key risk control indicator of inventory pledge financing under consigning supervision[J].Systems Engineering-Theory & Practice,2011,31(4):587-598.(in Chinese) [21] Cossin D,Hricko T.A structural analysis of credit risk with risky collateral:A methodology for haircut determination[J].Economic Notes,2003,32(2):243-282. [22] Diercks L A.Identifying and managing troubled borrowers in asset-based-lending scenarios[J].Commercial Lending Review,2004,19(3):38-41. [23] Buzacott J A,Zhang R Q.Inventory management with asset-based financing[J].Management Science,2004,50(9):1274-1292. [24] Dada M,Hu Q.Financing newsvendor inventory[J].Operations Research Letters,2008,36(5):569-573. [25] Jin Y,Wang S,Hu Q.Contract type and decision right of sales promotion in supply chain management with a capital constrained retailer[J].European Journal of Operational Research,2015,240(2):415-424. [26] Kleindorfer P R,Wu D J.Integrating long-and short-term contracting via business-to-business exchanges for capital-intensive industries[J].Management Science,2003,49(11):1597-1615. [27] Jing B,Seidmann A.Finance sourcing in a supply chain[J].Decision Support Systems,2014,58:15-20. [28] Chen X.A model of trade credit in a capital-constrained distribution channel[J].International Journal of Production Economics,2015,159:347-357. [29] 林沧海.双重委托代理下物流金融服务创新及其激励机制研究[D].天津:南开大学,2012:107-148. Lin Canghai.A study on the innovation of logistics finance service and its incentive mechanism based on the dual principal-agent mode[D].Tianjin:Nankai University,2012:107-148.(in Chinese) [30] 张权.存货质押融资中物流企业的激励研究[D].成都:西南交通大学,2014:23-39. Zhang Quan.The study of incentives for logistics enterprises in inventory pledge financing[D].Chengdu:Southwest Jiaotong University,2014:23-39.(in Chinese) [31] 徐鹏,王勇,杨金.基于委托模式融通仓的银行对第三方物流激励和监督[J].管理科学,2008,21(1):108-114. Xu Peng,Wang Yong,Yang Jin.Study of incentive and supervision mechanism of banks based on FTW of principal-agent mode towards TPL[J].Journal of Management Science,2008,21(1):108-114.(in Chinese) [32] 唐时达,李智华,王硕,李晓宏.供应链金融以“数据质押”为核心大势所趋[EB/OL].(2014-11-10)[2014-12-16].http:∥b2b.toocle.com/detail--6209677.html. Tang Shida,Li Zhihua,Wang Shuo,Li Xiaohong.“Data pledge” which represents the general trend will become the core of supply chain finance[EB/OL].(2014-11-10)[2014-12-16].http:∥b2b. toocle.com/detail--6209677. html.(in Chinese) [33] 金银岛.“在线融资”业务与传统货押业务的对比 [EB/OL].(2012-07-17)[2014-12-21].http:∥loan.315.com.cn/help.html. Jin Yindao.Comparison between online financing and traditional hypothecated loan [EB/OL].(2012-07-17)[2014-12-21].http:∥loan.315.com.cn/help.html.(in Chinese) [34] Hellmann T.IPOs,acquisitions,and the use of convertible securities in venture capital[J].Journal of Financial Economics,2006,81(3):649-679. [35] 晏文隽,郭菊娥.风险投资主体、银行和创业企业家三方委托代理研究[J].管理科学,2009,22(2):91-98. Yan Wenjun,Guo Ju′e.The study on principal agent relationship among venture capitalist,bank and enterpriser[J].Journal of Management Science,2009,22(2):91-98.(in Chinese) [36] 张维迎.博弈论与信息经济学[M].新1版.上海:上海人民出版社,2012:235-237. Zhang Weiying.Game theory and information economics[M].New 1st ed.Shanghai:Shanghai People′s Publishing House,2012:235-237.(in Chinese) [37] 蒋伟,李蓉.风险投资与创业企业的博弈分析[J].金融论坛,2014,19(9):35-39,56. Jiang Wei,Li Rong.An analysis of the game of venture investment and start-up enterprise[J].Finance Forum,2014,19(9):35-39,56.(in Chinese) [38] 金银岛.在线融资帮助中心常见问题解答[EB/OL].(2015-05-02)[2015-05-03].http:∥www1.315.com.cn/help/doc_n/help_997007001.html#. Jin Yindao.Answers to common questions in the online financing help center[EB/OL].(2015-05-02)[2015-05-03].http:∥www1.315.com.cn/help/doc_n/help_997007001.html#.(in Chinese) StudyontheIncentiveContractbetweenBanksandB2BPlatformsBasedontheOnlineSupplyChainFinance Shi Jinzhao,Guo Ju′e,Yan Wenjun School of Management, Xi′an Jiaotong University, Xi′an 710049, China In recent years, with the rapid development of electronic commerce and internet finance, online supply chain finance is growing rapidly worldly. In China, banks and third-party B2B e-commerce platforms jointly providing short-term financing for the online traders has become the main pattern of online supply chain finance. Taking electronic order financing as an example, this paper investigates the design of incentive contract between the banks and the third-party B2B e-commerce platforms, and presents strategies of preventing two kinds of moral hazards, i.e. hidden action (low-level effort in the process of reviewing credit awarding) and hidden information (recommending low-credit borrowing enterprises to the bank) of B2B platforms. Based on the principal-agent theory, we build two moral hazard models under “joint credit awarding mode” and “entrusted credit awarding mode” respectively and derive the optimal income distribution contracts between the banks and the B2B platforms. Through comparative study, we find that the optimal income distribution ratio obtained by the banks in “entrusted credit awarding mode” is no higher than the ratio obtained in “joint credit awarding mode”, and it is equal to the distribution ratio in “joint credit awarding mode” when the work efficiency & effectiveness of B2B platforms approach to infinity. It means that the banks can only obtain the lowest income distribution ratio under the “entrusted credit awarding mode”, which is the common mode in big data era and in the context of “data pledge-based” financing age. The results reveal the evolvement law of leadership between banks and B2B platforms under online supply chain finance, as well as the hidden reason why commercial banks in China are struggling to build their own B2B platforms. Under the “entrusted credit awarding mode” and based on the game theory, we adopt the game benefit matrixes between the banks and the B2B platforms to analyze the banks′ incentive strategies to the B2B platforms given the different context. When the kickback from the hiding behavior is less than its cost, recommending high-credit enterprises is the dominant strategy for B2B platforms. Otherwise, the banks should stimulate the B2B platforms to recommend high-credit enterprises by means of strictly controlling the upper limit of income distribution ratio. In order to ensure their profits not to be affected by the hiding behavior of B2B platforms, the banks can also take measures to strengthen the guarantee towards the borrowing enterprises, such as signing buy-back contract with core supply chain enterprises and controlling the upper limit of the pledge rate. Finally, the relevant conclusions of the paper are verified on the basis of a numerical simulation analysis. online supply chain finance;moral hazard;incentive contract;income distribution ratio;banks;B2B platforms Date:December 25th, 2014 DateJune 14th, 2015 FundedProject:Supported by the National Natural Science Foundation of China(71403031,71473193) and the Fundamental Research Funds for the Central Universities(skz2014010) Biography:Shi Jinzhao(1990-,Native of Zhangqiu, Shandong), is a Ph.D candidate in the School of Management at Xi′an Jiaotong University. His research interests cover investment and financing decision and risk management, supply chain finance and internet finance, etc. E-mail:shi901226@stu.xjtu.edu.cn F832.4 A 10.3969/j.issn.1672-0334.2015.05.007 1672-0334(2015)05-0079-14 2014-12-25修返日期2015-06-14 国家自然科学基金(71403031,71473193);中央高校基本科研业务费专项资金(skz2014010) 史金召(1990-),男,山东章丘人,西安交通大学管理学院博士研究生,研究方向:投融资决策与风险管理、供应链金融与互联网金融等。E-mail:shi901226@stu.xjtu.edu.cn □

5 委托授信下银行和B2B平台的激励契约设计研究

5.1 隐藏行动的道德风险模型

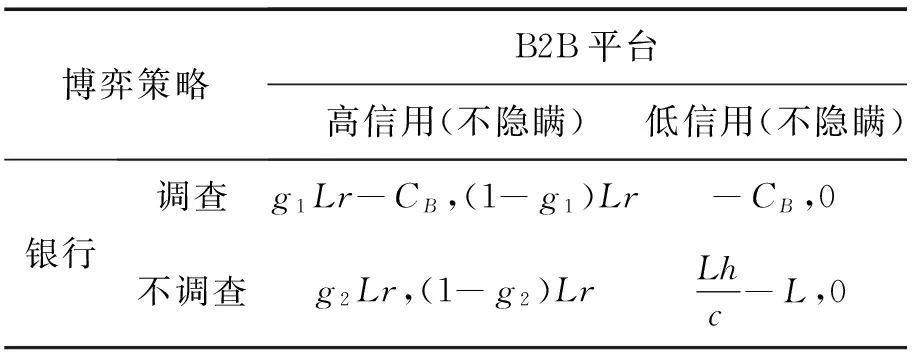

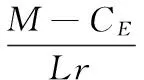

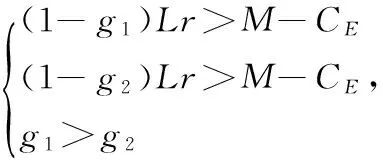

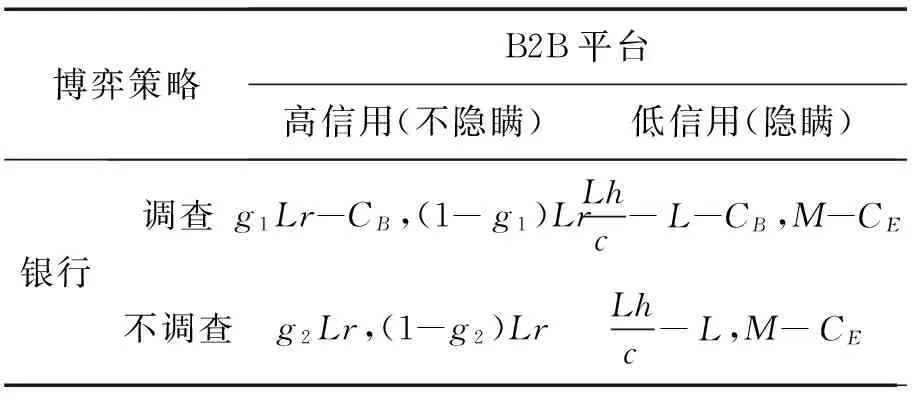

5.2 隐藏信息的道德风险模型

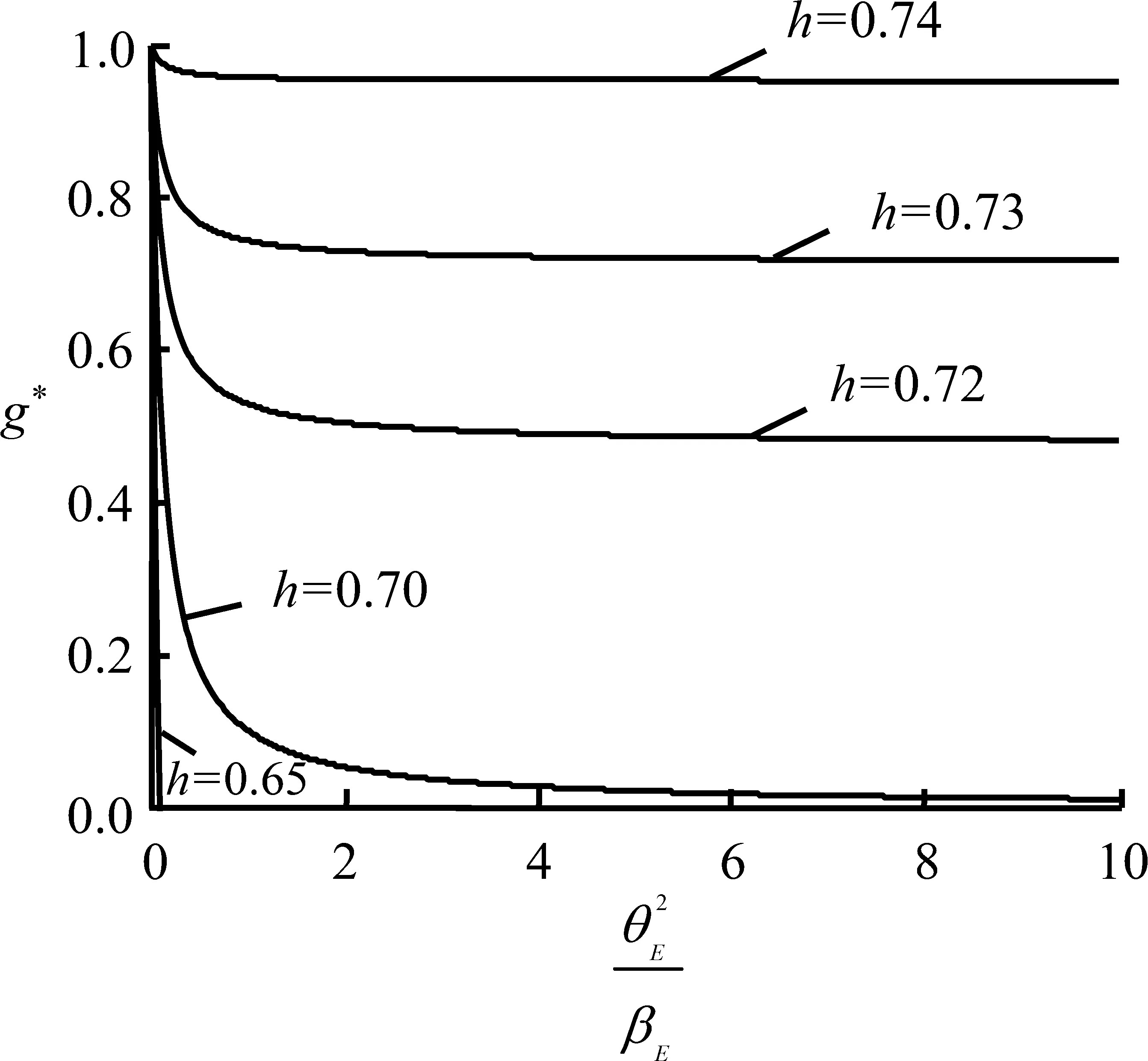

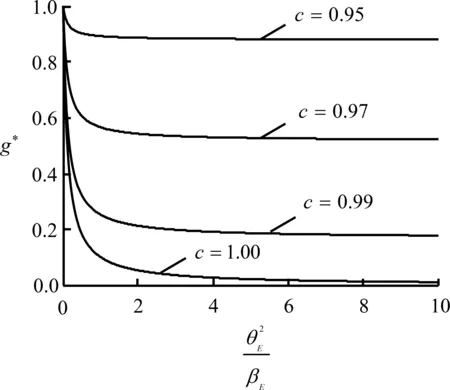

6 数值分析

7 结论

猜你喜欢

今日农业(2022年16期)2022-09-22汽车实用技术(2022年13期)2022-07-19法制博览(2021年6期)2021-11-25科学与财富(2021年36期)2021-05-10进出口经理人(2021年8期)2021-02-12课堂内外(高中版)(2021年6期)2021-01-17英语文摘(2020年9期)2020-11-26股市动态分析(2019年45期)2019-11-28中国高新技术企业(2016年32期)2016-12-27理论导刊(2016年12期)2016-12-27