人民币升值背景下中国OFDI对出口影响实证研究

2015-12-25 10:37:00肖志坚

沿海企业与科技 2015年6期

肖志坚

人民币升值背景下中国OFDI对出口影响实证研究

肖志坚

在经济全球化和后金融危机时代背景下,对外直接投资和国际贸易成为当代国际社会中最重要的两种经济活动。对外直接投资会对出口贸易带来一定的影响,这一问题的研究对于近年来迅速从贸易大国和引资大国走向对外投资大国的中国来说至关重要。文章主要研究在人民币持续升值背景下,中国对外直接投资、有效汇率和GDP等相关变量对于出口贸易的影响关系,并为中国对外直接投资和出口贸易协调发展提出相关政策和建议。

人民币升值;对外直接投资;出口;实证研究

我国对外直接投资可追溯至改革开放初期,但直至1992年,我国对外直接投资才开始逐渐增长。1992-2000年期间,我国对外直接投资每年维持在20亿美元左右。自2000年开始,我国实施“走出去”战略,随后于2001年加入WTO,借助经济全球化带来的机遇,我国对外直接投资开始急剧扩张。特别是,自2005年7月,我国开始实施以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,对外直接投资流量呈明显上升趋势,年流量已由2004年的54.98亿美元增长至2013年的1078.44亿美元,短短10年时间增长了近20倍,成为稳居世界第三的对外直接投资国。与此同期,我国出口也呈现激增态势,货物出口总额已由2004年的5933亿美元增长至2013年的22090亿美元,年平均增长率达到37%,已经连续多年稳居全球首位。

然而,从理论上看,一国对东道国的对外直接投资,同时也将对母国的出口贸易产生一定影响,这里主要存在两种截然相对的观点:替代论和互补论。在当前人民币持续升值背景下,我国对外直接投资与出口贸易的关系又是怎样?替代关系和互补关系的影响程度又有多大?因此,围绕上述问题进行理论研究和实际探索就显得十分有意义。

一、国内外研究综述

(一)国外研究综述

对外直接投资理论起源于20世纪60年代的欧美国家。早在1962年,荷兰学者丁伯根(Tinbergen)就提出了贸易引力模型理论,他认为两国之间的贸易量与两国的GDP成正比,与两国之间的距离成反比。在随后的研究中,大多数学者逐步添加了新的因素作为解释变量,并对模型进行了适当的修正,变量包括人口数量、人均GDP、汇率、是否共享边界、是否签订贸易协定、是否有共同的语言,等等。随后,美国哈佛大学教授Vernon(1966)根据企业垄断优势和东道国区位因素,结合产品生命周期特点,分析企业对外直接投资的发展过程,提出了产品生命周期理论。根据这一理论,随着跨国公司产品按照创新、成熟、标准化三个阶段的发展,对外直接投资会逐渐替代原有的出口。

日本学者小岛清(1978)以日本对外直接投资为对象,从国际贸易角度提出了优势理论,通过比较投资国和东道国在自然资源、生产要素等方面的成本,投资国对具有比较优势的东道国进行对外投资并扩大两国贸易。跨国公司海外子公司的生产销售一方面会替代部分跨国公司母公司的出口贸易,另一方面比较优势产业在海外的投资会缩小母国与东道国之间的比较成本差距,结果就是两国潜在的贸易基础被打破。

进入20世纪90年代,Froot和Stein(1991)研究认为汇率变化通过“财富效应”对外投资产生影响。当本币贬值时,外国企业以该国货币计价的财富相对国内企业增加,有利于外国对本国企业的并购,从而增加对本国的投资流入。Goldberg和Kolstad(1995)则认为风险厌恶型投资者在跨国公司选择生产地点时会受汇率与出口需求的影响。在预期成本相同时,如果本币升值会促使跨国公司增加海外生产能力。他们通过研究1978-1991年期间美国与英国、加拿大、日本的双边对外直接投资数据,发现汇率波动与对外直接投资正相关。也有一些学者认为对外直接投资与出口贸易的关系是复杂的或者是并不确定的。Head和Ries(2001)认为,对外直接投资通过3种方式影响出口贸易:对最终产品出口的替代效应,对中间产品出口的促进效应,以及对东道国的需求扩大效应。

(二)国内研究综述

上述国外理论研究主要基于发达国家对外投资及贸易数据,而对于没有资本和技术优势的发展中国家的解释力显得不足。随着我国对外直接投资和出口贸易的迅速发展,国内学者近年来也逐渐开始关注对外直接投资与贸易的关系问题。

邢予青(2003)以日本对中国直接投资为背景研究了汇率与对外直接投资的关系。研究发现,人民币贬值带来生产成本效应和财富效应,日元对人民币的双边真实汇率和日本对中国直接投资之间存在显著的正相关关系,即日元升值刺激了日本对外投资的增长,而日元贬值则导致日本对外投资的减少。王凤丽(2008)研究了汇率改革前后(1994-2006年期间),人民币汇率波动对我国对外直接投资的长短期关系,并重点指出汇改以来较短时间内汇率的波动并没有对对外直接投资产生明显的影响。乔琳(2011)利用VAR模型进行脉冲响应分析,研究表明,2005年汇改以来,汇率与对外直接投资的流出负相关,人民币升值在短期和长期内都有利于对外直接投资的流出,GDP对外直接投资的流出具有长期、持续且平衡的促进作用。

项本武(2009)通过2000-2006年间中国对50个国家的投资和贸易的面板数据,认为对外直接投资与进出口贸易之间存在长期稳定的关系。从长期来看,对外直接投资对于进出口有明显促进作用,但是,短期内对外直接投资对进出口的调节效用并不明显。綦建红和陈晓丽(2011)基于2003-2009年中国对外直接投资和出口的面板数据,研究认为对外直接投资对出口贸易有促进作用,对发达国家表现为替代关系,而对于发展中国家则表现为促进了出口的增长。

综上所述,国内外学者对汇率、对外直接投资和出口贸易的研究已经形成一系列理论,但由于理论研究角度不同,引用数据来源及时间点的不同,目前还没有形成一个统一的答案,这些理论往往只能解释特定时期、特定国别或者特定产业的相关问题。对于分析目前我国的现状及问题,还是存在一定局限性。

二、实证研究分析

(一)数据说明与模型设计

1.样本选择

根据实际对外经济数据统计,我国OFDI的范围遍及全球近200个国家(地区),综合考虑实际对外出口情况,本研究选择了具体代表意义的23个国家(地区)作为研究样本。在2013年,这23个国家(地区)的OFDI占到我国总OFDI的75.59%,货物出口占到总出口的67.11%。2005-2013年共9年,合计9×23=207组观测值。由于我国对于发达国家和发展中国家OFDI的动机、类型和发展阶段不同,本研究将这两类国家(地区)分成两组样本进行对比研究,即13个发达国家(地区)和10个发展中国家。具体国家(地区)的分布、发达国家与发展中国家个数统计如表1:

表1 样本选择统计分析表

2.变量说明及数据来源

基于可获得的面板数据,本研究选取的变量说明及数据来源如表2所示。

3.模型设计说明

根据国内外相关的理论,为了全面考察我国的OFDI对于出口的影响,本研究建立经济计量模型如下:

EXP=a*REER+b*OFDI+c*GDP+d*PGDP+e*G DPC+f,其中f表示常量。

同时,为了消除这四个变量的样本数据的异方差性,在直接获得或者通过计算得到这六个变量的样本数据后,研究通过取这六个变量的自然对数形式对模型修正如下:

LnEXP=a*LnREER+b*LnOFDI+c*LnGDP+d*L nPGDP+e*LnGDPC+f,其中f表示常量。

(二)数据统计分析

表2 变量说明与数据来源表

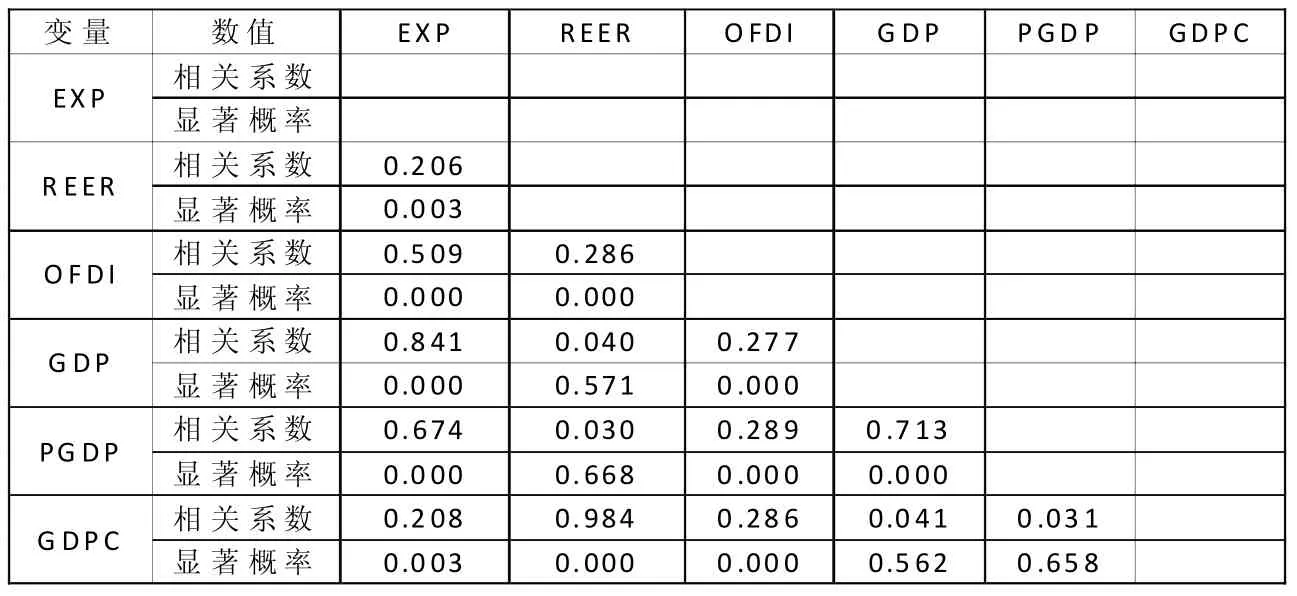

表3 相关分析表

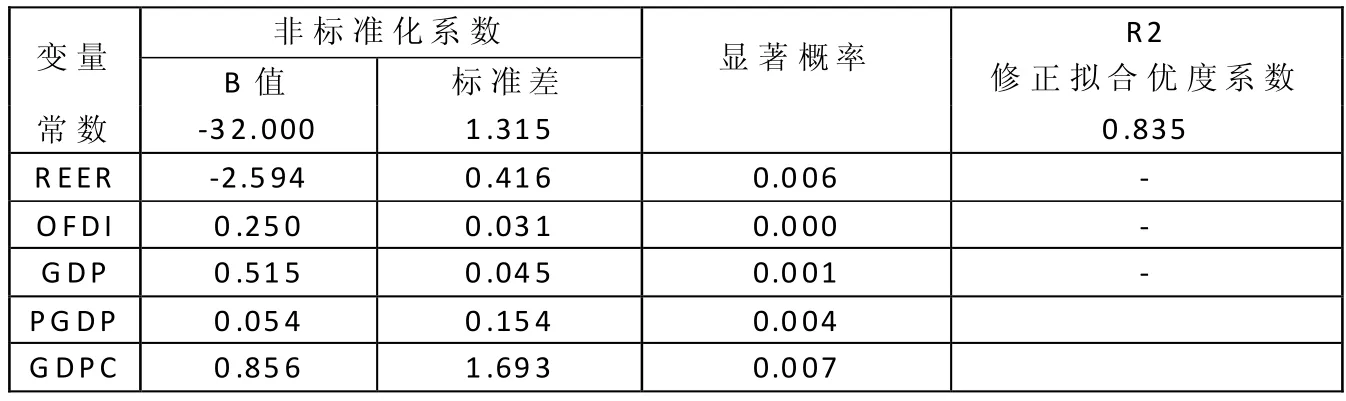

表4 总样本回归分析表

1.相关分析

为了了解和验证变量之间的相关方向及相关程度,研究需要对模型中各变量进行了相关性分析。SPSS统计软件的输出结果如表3所示。

相关分析的皮尔逊值(Pearson Correlation)和双尾显著(0.01的显著性概率)表明,各变量之间的相关关系显著,大部分相关系统的绝对值都超过0.5,且大部分显著性概率都小于0.01。

2.回归分析

考虑到模型中自变量之间有一定的相关性,上述相关分析可能不能完全真实反映变量之间的实际相关方向和相关程度,本研究接下来将从总样本、发达国家样本和发展中国家样本3个角度进行回归分析。

(1)总样本回归分析,如表4所示。

总样本回归方程:

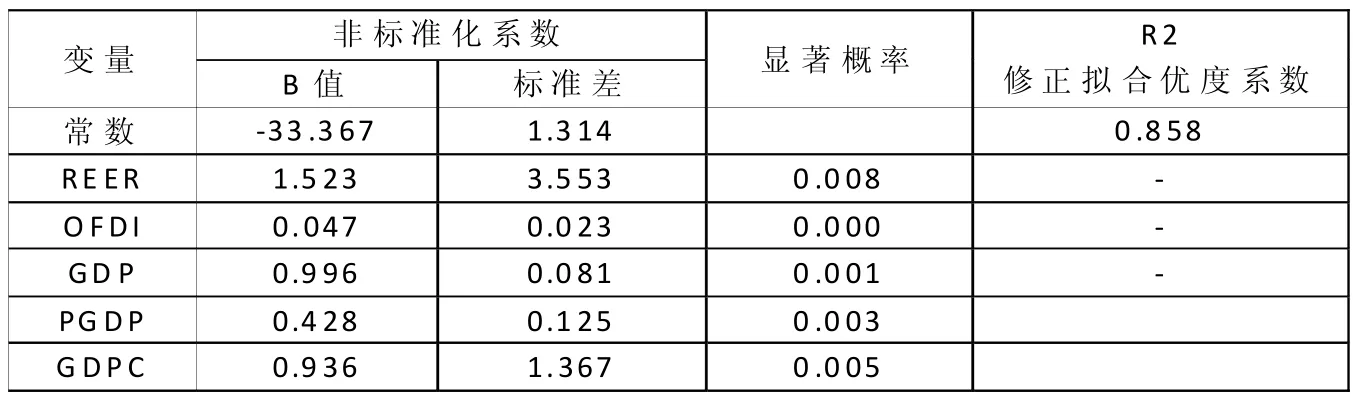

(2)发达国家样本回归分析,如表5所示。

发达国家样本回归方程:

(3)发展中国家样本回归分析,如表6所示。

发展中国家样本回归方程:

综合对比上述3个回归分析结果,可以发现不同的样本分组,自变量对于因自量的影响方向和程度各不相同。从整体情况来看,人民币升值对于出口有着一定的抑制作用(有效汇率REER上升1%,出口EXP将减少0.017%),这一点在对抑制发达国家的出口情况上更为明显(有效汇率上升1%,出口EXP将减少2.594%),但是,这一点却无法在发展中国家的样本数据上得到支持。OFDI对于出口有一定的促进作用,整体OFDI上升1%,出口EXP增加0.157%,其中对于发达国家出口EXP增加效应相对较大(达到0.250%),而对于发展中国家出口EXP增加效应相对较小(只有0.047%)。另外,从东道国 GDP和人均 GDP(PGDP)角度来看,对发展中国家出口影响系数(0.996和0.428)明显高于对发达国家(0.515和0.054),主要原因可以理解为,GDP和PGDP较低的国家主要为亚非拉的发展中国家,我国对这些国家出口的工业制成品、电子产品和高新技术产品等高附加值产品占比较高,低附加值产品(如农副产品、原材料等)占比较低。最后,无论是对发达国家,还是对发展中国家,GDPC对出口的影响都是正向的(系数分别达到0.856和0.936),即我国的国内生产总值对于出口都有积极的推动作用。

表5 发达国家样本回归分析表

表6 发展中国家样本回归分析表

三、研究启示与政策建议

(一)研究启示

随着经济全球化不断深入,一国对外直接投资与出口贸易之间的关系也在不断复杂化。中国作为世界第一的出口贸易大国和重要的对外投资大国,在人民币持续升值的背景下,实际对外经济贸易数据显示,对外直接投资对出口贸易存在着促进效应,但是这种贸易效应还是比较小。毕竟,对外直接投资的发展依然落后于国民经济的整体发展水平,与吸引外资的规模相比还有很大的差距。

从实际对外投资情况来看,我国对于发达国家和发展中国家的投资动机有所不同,对于发展中国家的直接投资是自然资源寻求型,而对于发达国家则是战略资源寻求型。中国对发展中国家的直接投资更关注东道国的经济增长率,也就是东道国的市场前景,而对发达国家的投资则更关注东道国的经济规模和人均收入水平。

(二)政策建议

第一,加快推进人民币国际化进程,保持人民币缓慢小幅升值。在市场供求平衡的基础上,人民币缓慢小幅升值,可以降低企业跨国投资的相对成本,增加其在本国的财富,进而增强企业进行跨国投资的信心,使企业在对外投资过程中具备较强的竞争力。

第二,从政府决定层面来看,虽然无论对于发达国家还是发展中国家,对外直接投资对出口贸易的促进作用都是无可争议的,但是政策决策部门需要看到国别差异对出口贸易的影响,针对不同国家(地区)的特点,制定相应的对外直接投资政策,以进一步提高投资质量。

第三,立足长远,正视对外直接投资中面临的问题。目前,对部分国家的投资集中于低附加值产业,从长远来看,对出口贸易的带动作用有限,也不利于出口产品的产业结构升级。所以,后续需要着眼于战略资源寻求型投资,引导和鼓励国内企业到发达国家投资,学习和借鉴国外先进的技术和管理经验,进而推进产业结构升级。

[1]Froot,Kenneth A.,Jeremy C.Stein.Exchange Rates and Foreign Direct Investment:An Imperfect Capital Markets Approach[J].The Quarterly Journal of Economics,1991,(4).

[2]Goldberg,Linda s.,Charles D.Kolstad.Foreign Direct Investment,Exchange Rate Variability and Demand Uncer tainty[J].International Economic Review,1995,(4).

[3]Head,Ries.Overseas investment and firm exports[J]. Review of International Economics,2001,(1).

[4]Kojima,K.1978.International trade and foreign direct investment:substitutes or complements.In K.Kojima(ed.),Direct foreign investment:A Japanese Model of Multination al Business Operations[M].New York:Praeger Publishers.

[5]Vernon,Raymond.International investment and internatio nal trade in the prodect cycl[J].Quarterly Journal of Econo mics1966,(80).

[6]綦建红,陈晓丽.中国OFDI的出口效应——基于东道国发展水平差异的实证分析[J].学海,2011,(3).

[7]乔琳.我国人民币汇率与OFDI、IFDI的互动效应实证研究[J].中央财经大学学报,2011,(8).

[8]王凤丽.人民币汇率对我国对外直接投资的影响——基于ECM模型的检验[J].经济问题探索2008,(3).

[9]项本武.中国对外直接投资的贸易效应研究——基于面板数据的协整分析[J].财贸经济,2009,(4).

[10]邢予青.汇率与日本对华直接投资[J].世界经济文汇,2003,(6).

广东外语外贸大学南国商学院科研资助项目

肖志坚,广东外语外贸大学南国商学院讲师,研究方向:国际贸易理论、政策、跨国公司等,广东,广州,510545

F832.48

A

1007-7723(2015)06-0003-0004

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45