实例分析如何做好保税加工贸易中的海关报备准备业务

2015-12-25 09:04李彦荣

对外经贸实务 2015年12期

李彦荣

保税加工贸易货物,要经过前期备案阶段、中间进出境阶段和后期核销阶段。在前期备案阶段中,核心内容是向主管海关领取加工贸易手册,该手册是加工贸易经营企业开展加工贸易的通行证,而海关核准的手册内的的原料进口数量、成品出口数量以及成品与原料的单耗关系必须由经营企业在向海关备案(简称报备)时准确核算,如实申报。

在实际业务中,许多开展加工贸易的经营企业对于如何做好海关报备业务仍有许多困惑,特别是关于成品用料及损耗等的确定相对比较复杂。本文结合山西太原兴华玩具有限公司的一笔保税区的加工贸易业务进行具体分析,以期为开展加工贸易企业做好海关报备工作提供有益的借鉴。

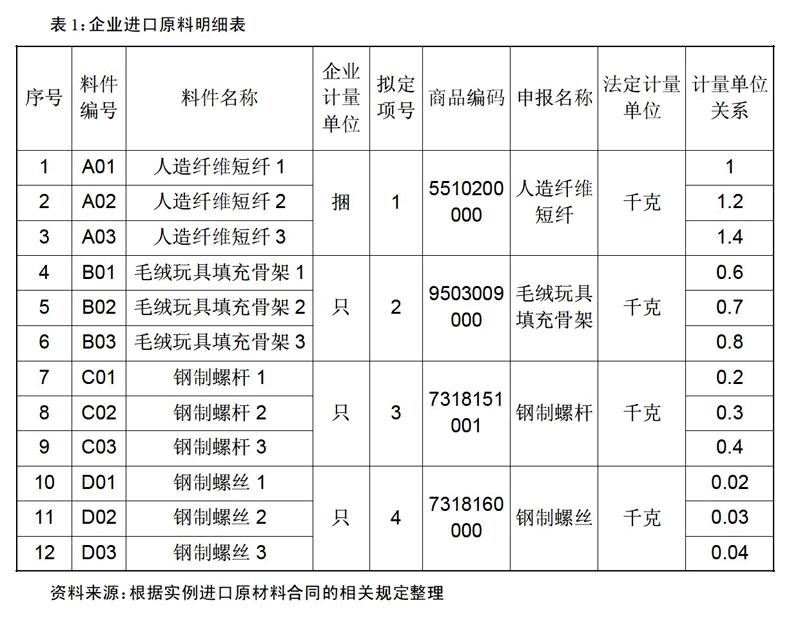

一、编制企业进口原料与出口成品明细表

山西太原兴华玩具有限公司从韩国购进人造纤维短纤、毛绒玩具填充骨架,钢制件等原材料,加工成毛绒玩具包括小猫、小牛、小熊三种,玩具返销到台湾地区。根据合同,该公司首先要分别与韩方公司确定进口原料及出口产品的名称、数量、单价,并根据合同的规定,进行海关报备业务工作。由于山西太原兴华玩具有限公司与外商签订的进出口合同中对于进口原料、出口产品的分类比较细化,因此在向主管海关报备前,企业需要按照海关的归并原则对原料及成品进行商品归并,并且需要编制进口原料与出口成品明细表。

(一)编制企业进口原料明细表

本案例涉及的进口原料虽然有四种商品,其H.S 编码及法定计量单文等申报要素基本相同,所以可以将料将编号为A01、A02、A03的料件合并为人造短纤维,其它原料合并原理相同。也就是将12种原料按照H.S 编码相同合并为四大类,见表1。

需要注意的是,一般情况下,只有H.S编码相同、申报计量单位相同、中文商品名称及规范申报要素相同、价格相近的商品可以归并为一项进行申报。如果商品之间不符合以上海关的归并原则要求,则不得进行合并申报,必须单独申报。

由于本案例报备商品企业计量单位和海关要求的申报计量单位(即法定计量单位)不一致,因此需要计算出企业计量单位和法定计量单位之间的换算关系,也就是每个企业计量单位等于多少法定计量单位的值,简称计量单位关系。

本案例中计量关系单位可以通过天平从称量来确定。以人造纤维短纤1为例,通过称量一捆人造纤维短纤1,可以得知它的重量为1千克,也就是1捆人造纤维短纤1为1千克法定计量单位。据此编制归并后的企业进口原料明细表,见表1。

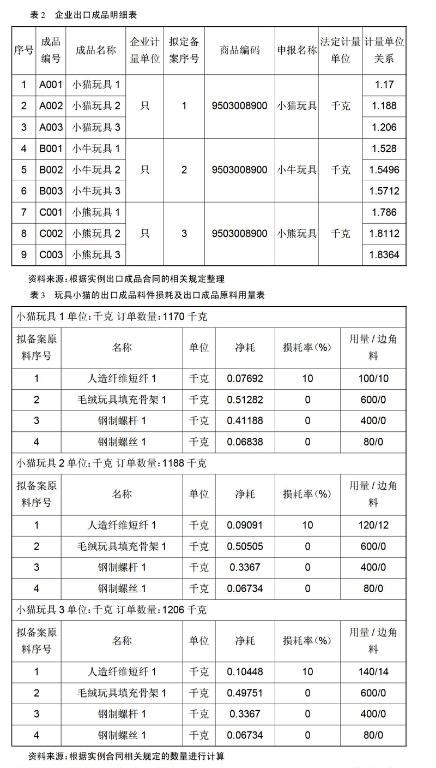

(二)编制企业出口成品明细表

同进口料件的归并原则一样,对出口成品进行合理归并。但需要注意的是,同进口料件不同的是,进行归并的成品的单耗必须相同或接近。如果单耗相差超过海关规定范围,则不能进行同一产品归并。

因为本案出口合同计量单位同法定计量单位不一致,同理,也需通过天平称量确定不同种类的毛绒玩具的计量单位关系,这样就形成了归并后的企业出口成品明细表,如表2。

二、确定备案料件与成品的耗损

(一)确定出口成品的损耗率

由企业用料情况可知,加工一只毛绒玩具耗用对应原料人造纤维短纤的量分别为0.1捆、0.12捆、0.14捆;1只毛绒玩具填充骨架1,2只钢制螺杆1,4只钢制螺丝1。

本文以小猫玩具为例,来确定小猫玩具的损耗率。加工一只小猫玩具1需要0.1捆人造纤维短纤1,1只毛绒玩具填充骨架1,2只钢制螺杆1,4只钢制螺丝1。由表3《企业进口原料明细表》可以得知所需原料的计量单位关系,通过如下计算,可以算出一只小猫玩具1的耗用原料重量:1千克×0.1捆+1×0.6千克+2×0.2千克+4×0.02千克=1.18千克。但由表4《企业出口成品明细表》可知小猫玩具1需要的计量单位关系为1.17,由此可以确定小猫玩具1的损耗率为:[(1.18-1.17)÷(1千克×0.1捆)]×100%=10%。小猫玩具2和3的损耗率计算通小猫玩具1的计算方法相同。

同样,经过计算,可得到不同毛绒玩具的损耗率。现仍以小猫玩具1为例,来计算加工1000只小猫玩具1需要每种原料的用量及对应的净耗。

人造纤维短纤1的用量为1千克×0.1捆×1000只=100千克,毛绒玩具填充骨架1的用量为1×0.6千克×1000只=600千克,可以算出其净耗为100千克×(1-10%)÷1170=0.07692。同理,钢制螺杆和螺丝的用量分别为400千克和80千克,其净耗也可以通过计算得出(具体数据件下表3)

经过对各产品的料件损耗进行分析,小猫玩具1、2、3为同种产品,所用进口料件基本相同,损耗基本相近。按照归并规则,可以归将其归并为一个备案项号进行申报。

需要注意的是,虽然小牛玩具、小熊玩具与小猫玩具H.S编码相同,但料件损耗相差超出海关规定范围,因此需要分别申报。

这样成品备案时备案商品合并为三种商品小猫玩具、小牛玩具、小狗玩具,其出口数量采用法定计量单位计量分别为3564千克、4684.8千克、5733.6千克,单价均为每只3美元。

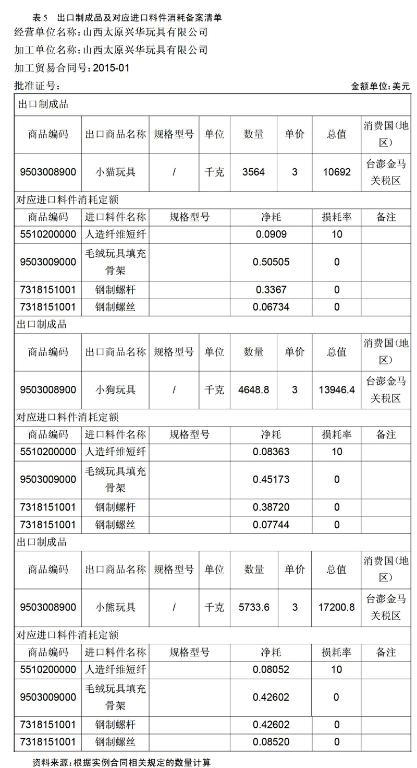

(二)确定备案料件与成品的耗损

由于企业进口原料与出口成品进行了归并,因此需要将该类出口成品所耗用的报备原料总净耗量,除以出口成品报备总数量,才能算出该进口原料的海关申报净耗与损耗率。方法如下:

进口原料净耗总量=进口原料总用量-边角料总量

净耗=进口原料净耗总量÷成品总数量

损耗率=(边角料总量÷进口原料总用量)×100%

仍以加工小猫玩具为例,小猫玩具成品出口数量总计为3564千克,按计算公式,可得到该备案成品的备案净耗与损耗。以人造纤维短纤为例,进口原料总用量为360千克,边角料总量为36千克,净耗=(360-36)÷3564=0.0909。同理,通过计算,可以得出毛绒玩具骨架、钢制螺杆、钢制螺丝的净耗费分别为0.50505、0.3367、0.06734。

按照同样的计算方法,完成其他的成品的备案净耗与损耗,制作企业出口成品完成情况表(见表4)。

(三)汇总备案进口原料

将表4进行汇总后生成可知备案原料人造纤维短纤为1295.96025千克,毛绒玩具填充骨架为6300.02743,钢制螺杆为5400.04088千克,钢制螺丝为1079.98555千克。

三、填制备案申报表格

按照主管海关要求的格式填写“出口制成品及对应料件消耗备案清单”(见表5)、“进口料件申请备案清单”和“出口成品申请备案清单”及其它有关资料。由于“进口料件申请备案清单”和“出口成品申请备案清单”内容和表7对应部分内容相同,在此不再重复。读者可自行按照海关制定的规范表格格式进行填制。

需要注意的是,向主管海关报备时,“出口制成品及对应料件消耗备案清单”“进口料件申请备案清单”和“出口成品申请备案清单”上必须加盖申报单位(即经营单位)的公章,否则,海关不予受理。同时,“出口制成品及对应料件消耗备案清单”、“进口料件申请备案清单”和“出口成品申请备案清单”必须严格按照海关规定的格式填制,申报单位不得随意自行设计表格格式。

可见,只有准确填制相关表格,按照海关规定的归并管理合理进行原料与成品的归并,分析各数据之间的逻辑关系并确定单耗、净耗与损耗率,才能够快速准确完成加工贸易海关合同备案的准备工作。▲

参考文献:

[1]互联网. 2014报关水平测试业务技能教材第二篇二单元重点知识 [CP/OL].http://club.topsage.com/ thread-3678388-1-1.html.

[2] 互联网. 《进口料件申请备案清单》[CP/OL].http://www.docin.com/p -1011072514.html.

[3]封永梅,邓海涛. 广西“未设关区”民营加工贸易企业报关路径探析 [J]. 柳州师专学报,2014(5):45-47.

[4]吕伟红,李亚萍. 加贸管理新概念[J]. 中国海关,2004(6):4.

[5]李锋. 保税物流通关效率研究[C]. 上海交通大学,2008.

[6][互联网. 关于外贸企业进口料件委托加工相关问题[CP/OL].http://www.cnnsr.com.cn/cswd/show_ 93640.shtml.

猜你喜欢

红领巾·萌芽(2022年10期)2022-11-24

红领巾·萌芽(2022年9期)2022-11-24

红领巾·萌芽(2022年6期)2022-06-27

上海建材(2021年4期)2021-02-12

山西教育·招考(2019年8期)2019-09-10

世界热带农业信息(2017年5期)2017-10-23

世界热带农业信息(2017年4期)2017-07-28

世界热带农业信息(2017年3期)2017-07-13

世界热带农业信息(2017年3期)2017-07-13

新课程(2016年3期)2016-12-01