市场化进程、金融危机与民营上市公司的现金持有水平

2015-12-24 06:26:52李南海

重庆科技学院学报(社会科学版) 2015年11期

李南海

企业为什么持有现金?众多学者进行了分析并形成关于现金持有水平的信息不对称理论、权衡理论和代理理论。信息不对称理论认为,信息不对称导致公司筹资成本升高;为降低信息不对称带来的高融资成本,公司持有更多水平的现金具有较高价值[1]。权衡理论认为当公司持有现金的边际收益和边际成本相等时,现金持有便达到最佳水平[2],公司需要在其面临的风险水平、现金持有预期收益水平和持有成本之间进行权衡以确定现金的最佳持有水平。代理理论认为最佳的现金持有水平是刚好满足公司管理的投资需要,但企业所有权与经营权的分离导致管理层与股东的利益分化,管理层持有大量现金来追求自己的目标将影响公司现金的持有水平[3]。此外,多元化经营[4-6]、股东保护及公司治理机制[7-9]、增长机会、现金流量变动性、企业规模和信用等级[10]也影响了公司的现金持有水平。

笔者结合中国市场化进程的制度背景,以2007—2009年中国民营上市公司A股为样本,采用樊纲等人编写的《中国市场化指数》分区域检验市场化进程与民营上市公司现金持有水平的相关关系,并从市场化指数中选择市场中介组织发育和法律制度环境进一步探讨其对民营上市公司现金持有水平的影响。

一、市场化与现金持有水平

市场化水平是一系列经济、社会、法律和政治体制的综合量度,由于资源禀赋、地理位置及国家政策不同,各地区市场化程度存在明显差异,政府侵害私有产权程度、私有产权法律保护环境及金融业市场化水平等也存在明显地域差异性并影响了公司行为[11]。随着市场化推进,政府监管部门的独立性增加,企业所面临的竞争越强,信息不对称问题也越低。因此,市场化增加了对公司的监督并影响了公司治理效率[12],市场化还导致债务治理作用增强[13],国有企业经理薪酬与企业业绩敏感性上升[14]。市场化程度较高地区相对完善的法律保护与监管体系提高了强制披露的信息质量[15],有利于机构投资者治理作用的发挥[16],也使媒体的治理作用更加有效[17];市场化进程不同地区的公司还有着不同的筹资行为、债务期限结构与股利政策等[18-20]。

市场化也影响了公司现金持有水平。市场化程度高的地区,企业与政府构建各种政治关系的效率下降,致使公司不得不增加现金持有水平[21];良好的外部治理环境要求公司提供更透明的财务报告,也影响了公司现金持有水平[22]。另一方面,伴随市场化发展而日益完善的资本市场也可能降低公司的现金持有水平,如辛宇等认为市场化与上市公司超额现金持有水平显著负相关[23],杨兴全等也认为市场化程度降低了公司的现金持有水平[24]。

上述分析表明,市场化程度对公司现金持有水平影响不明确。从代理理论看,市场化程度越高,公司所面临的外部治理环境越好,代理成本就越低,管理层持有现金也越低。从交易成本与信息不对称理论看,市场化程度越高,资本市场的规范性越强,企业通过与银行或政府间政治关系的融资效率下降,面临更强的外部融资约束,使市场化程度高地区的上市公司持有更高的现金水平。因此,市场化对公司现金持有水平的影响是复杂的。在代理理论下,市场化程度降低了公司的现金持有水平;在信息不对称下,市场化则提高了公司的现金持有水平。相对其他上市公司所存在的代理问题,笔者所选择的实际控制人为家族控制或自然人控制的民营上市公司,大股东和管理层存在更少利益分化问题,代理问题相对没那么突出。因此,区域市场化与现金持有水平的相关性将更多地体现为信息不对称理论的观点而呈现出正相关关系。但在金融危机时期,一方面,市场化程度高地区的民营上市公司经历更严重的财务风险,公司的现金持有水平下降更明显,加上市场化程度高地区的企业无法通过各种政治关系缓解融资约束,因而市场化程度越高,现金持有水平越低;另一方面,在市场化程度低的地区,由于政治关系对融资效率的缓解作用,能更有效地帮助企业度过难关,企业更容易获得资金提升公司的现金持有水平。基于上述分析提出如下假设:

假设H1:限定其他条件,区域市场化程度越高,民营上市公司的现金持有水平也越高;在金融危机时期,区域市场化程度越高,则现金持有水平越低。

在市场化透过代理问题或信息不对称问题对公司现金持有水平产生影响的各因素中,市场中介组织发育和法律制度环境为其重要方面。马克斯·韦伯认为稳定的法律和司法制度是现代企业发展的保障。法律制度的不同导致不同国家对投资者保护程度不同,法律制度还对上市公司股权集中、股利支付、公司价值[25]和公司债务结构[20]产生影响,并透过股权性质对公司现金持有价值产生影响[26]。

企业发展需要外部融资,与国有企业相比,私有企业外部融资的效率依赖于高效的司法体系[27]。在经济转型及发展中国家中,这些制度的不成熟阻碍了私有企业的成长。完善的法律司法制度降低了公司政治关系的融资效率,促使公司寻求更高的现金持有水平。但在金融危机时期,市场中介组织发育和法律制度环境较好地区的民营上市公司所经历的财务风险大于市场中介组织发育和法律制度环境较低地区的民营上市公司,也无法通过政治关系获得更多融资;而在市场中介组织发育和法律制度环境程度低地区的民营上市则可以通过各种政治关系缓解融资约束,提升公司现金持有水平。为此,笔者提出假设2。

假设H2:限定其他条件,由于信息不对称,市场中介组织和法律制度环境越好,其所在地民营上市公司的现金持有水平也越高;在金融危机时期,政治关系能有效缓解公司财务风险,使市场中介组织和法律制度环境低地区的民营上市公司能获得更高现金持有水平。

二、数据来源与模型选择

(一)数据来源

以2007—2009年沪深民营上司公司的A股为初始样本,并进行如下筛选:剔除ST类公司;剔除财务状况异常的公司;删除数据不完整的公司;删除金融保险类公司;只保留实际控制人为自然人或家族的公司;删除有并购重组行为的公司。笔者共获得符合条件的样本数345个。为防止个别特异性数据的影响,所有数据均进行2%的Winsorised缩尾处理。文章数据来自CSMAR数据库并使用SPSS17.O进行分析。

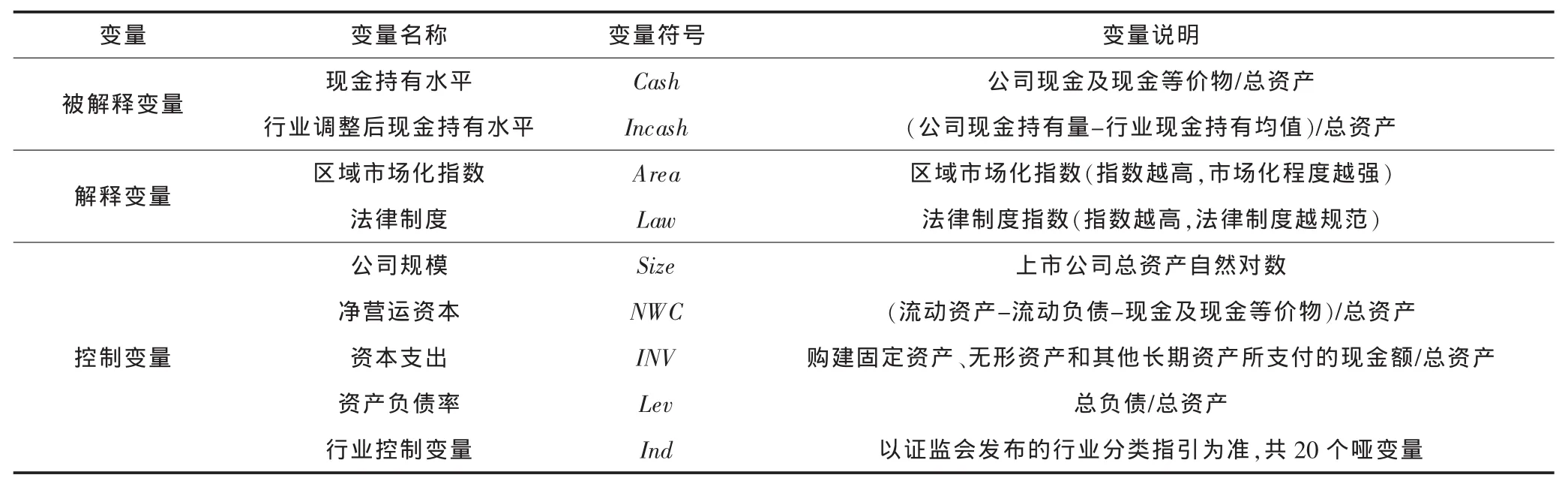

笔者采用樊纲、王小鲁提供的各地区市场化指数来衡量企业所面临外部制度环境的差异。由于樊纲和王小鲁实际所提供的数据只截止至2009年,因此,样本选取也截止2009年。用公司期初期末现金及现金等价物的均值与年度总资产均值的比例来衡量公司现金持有水平,考虑到不同行业对现金持有水平的影响,将公司现金持有水平进行行业调整。各变量定义见表1。

表1 变量定义表

(二)模型与变量设计

影响民营上市公司现金持有水平的因素包括外部和内部因素。内部因素是反映企业自身特征的变量,如NWC、INV、Size和Lev等;外部因素主要指区域市场化进程、市场中介组织和法律制度环境因素。综合影响公司现金持有水平的内外部因素构建模型1和模型2如下。

三、结果及分析

(一)基本结果及分析

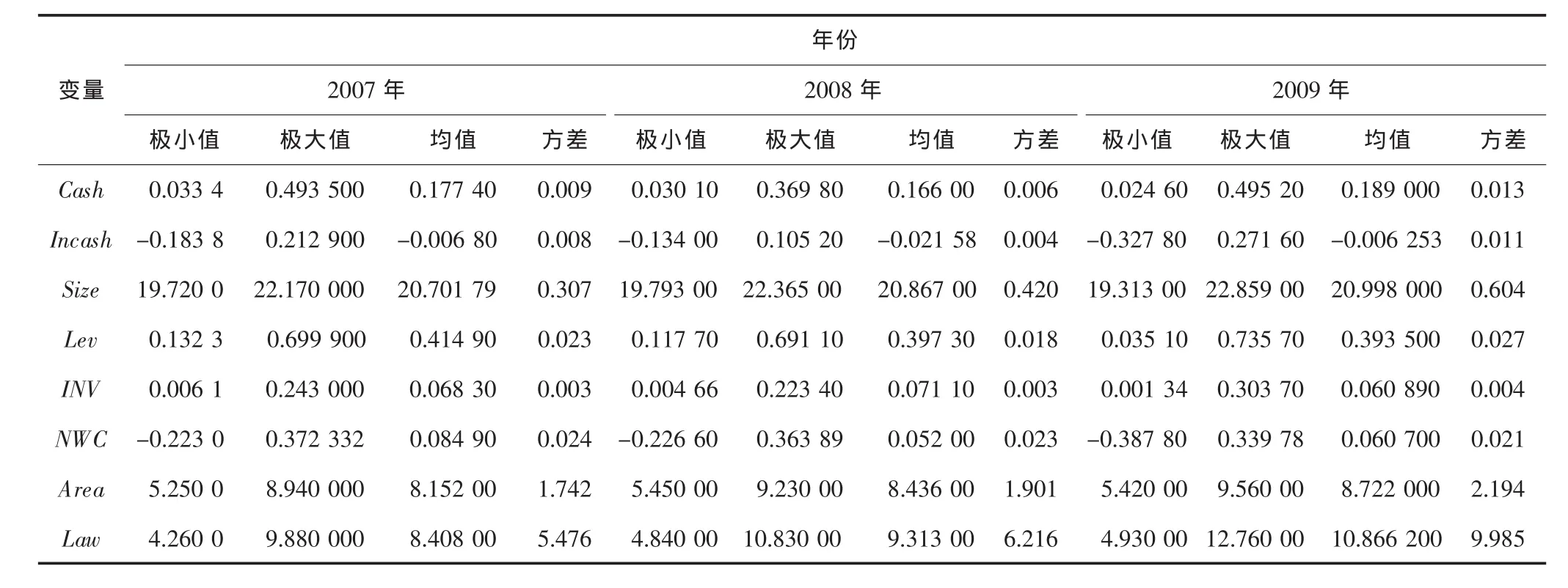

主要变量的年度描述统计数值见表2。从表2得知,2008年金融危机中民营上市公司的现金持有水平下降,2009年后上升并超过了危机前的现金持有水平,说明在危机后的恢复期,民营上市公司采取更稳健的财务政策以防范风险。资产负债水平的变化也体现了这种变化趋势。净营运资本在2008年跌至3年中的最低点,投资却升至最高点,这与各上市民营公司要在金融危机中通过增加投资以尽快恢复经济,维系与地方政府良好关系的观点相符。

表2 主要变量的年度描述统计数值

在区域市场化进程与现金持有水平方面,2008年不存在显著相关性,2007年的Cash和Incash与区域市场化进程都存在10%水平的显著正相关,相关系数同为0.013;2009年的Cash和Incash与区域市场化进程则存在系数为-0.01的相关性,显著水平分别为10%和5%。拟合度方面,Cash的拟合度在2007年和2009年分别为38.6%和40.3%,Incash则下降为25.9%和30.7%,整体拟合度较高。其他控制变量方面,Lev与Cash和Incash在2007年和2009年各存在1%水平上的显著负相关,与Cash的相关系数分别为-0.273,-0.355,与Incash的相关系数分别为-0.274,-0.361;INV 与 Cash和 Incash在 2008存在1%水平上的显著负相关,相关系数为-0.186。测算结果部分支持研究假设。

(二)进一步分析

市场中介组织发育和法律制度指数较高地区为企业提供了更具市场化特质的外部环境,民营上市企业为防范各种市场风险需持有更多现金。市场中介组织发育及法律制度环境与民营上市公司的现金持有水平在2007年度呈现10%水平上的显著正相关,相关系数为0.007,拟合度为0.383。经过行业调整后的现金持有水平与市场中介组织发育程度及法律制度环境也呈现出显著水平为10%及相关系数为0.007的正相关关系,拟合度为0.255。在金融危机时期,由于民营上市公司在市场中介组织发育和法律制度环境指数较高地区所遭受的风险比在市场中介组织发育及法律制度环境指数程度低的地区所遭受的风险要高,使民营上市公司的现金持有水平与市场中介组织发育及法律制度环境在2009年度呈现出显著水平为5%的负相关性,相关系数为-0.005,拟合度为0.405。经过行业调整后的现金持有水平与市场中介组织及法律制度环境也呈现显著水平为5%负相关,相关系数同为-0.005,拟合度为0.310。市场中介组织发育与法律制度环境和现金持有水平、经过行业调整后的现金持有水平在2008年不存在显著相关。同样,在用市场中介组织发育和法律制度环境指数与民营上市公司现金持有水平的控制变量中,资产负债水平在三个年度都呈显著水平为1%的负相关关系,相关系数分别为-0.271、-0.187和-0.358,说明外部因素对上市民营企业的现金持有水平具有显著影响。上述分析部分支持我们的研究假设。

(三)稳健性检验

为防止行业类型对市场化进程、市场中介组织和法律制度环境与现金持有水平关联性的影响,将样本缩小为制造业重新检验假设1和2,结果与前述分析一致。

四、结语

一定的现金持有水平是企业防范财务风险的重要保障。现金持有水平越高,面临的财务风险也越低。企业现金持有水平也受各种因素制约,代理理论、信息不对称理论及权衡理论从不同角度对企业持有现金水平及动机进行解释。笔者选择樊纲和王小鲁所构建的中国市场化指数,分区域探讨区域市场化程度、市场中介组织发育和法律制度环境对民营上市公司现金持有水平的影响。结果表明,市场化程度越高,市场中介组织和法律制度环境越好,民营上市公司持有的现金水平也越高;市场化程度越低,市场中介组织和法律制度环境越差,现金持有水平也越低。两者间的正相关关系验证了信息不对称理论关于现金持有水平的解释。但在金融危机时期,市场化程度越高、市场中介组织发育和法律制度环境越好地区的民营上市公司,其现金持有水平越低;市场化程度越低、市场中介组织发育和法律制度环境越不好地区的民营上市公司,其现金持有水平越高,检验结果支持了市场化进程和企业政治关系的融资效率负相关的观点。

虽然文章对区域市场化与民营上市公司的现金持有水平验证了信息不对称理论和市场化对政治关系融资效率有影响的观点,但下述领域没有进行解释。第一,由于笔者所选样本民营上市公司的实际控制人和公司管理层的特殊关系使公司代理问题没那么突出,因此,代理问题在公司现金持有水平的关系是否因实际控制人的不同而不同。第二,考虑民营上市公司的产权性质与国有企业的区别,在区域市场化与公司现金持有水平的关系中,政治关系是否因企业产权性质的不同而导致政治关系对公司融资效率的区别。第三,在一个较长的经济周期中,代理问题、信息不对称问题、权衡理论和政治关系在市场化进程与现金持有水平中是否体现不同特点。这为今后进一步的分析提供了研究方向。

[1]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Haveinformation that Investors Do Not Have[J].Journal of Financial Economics, 1984(13).

[2]杨兴全,孙杰.企业现金持有量:文献综述与启示[J].当代财经,2006(9).

[3]Harford J, Mansi S A,Maxwell W F.Corporate Governance and Firm Cash Holdings in the US[J].Journal of Financial E-conomics, 2008(3).

[4]Duchin R.Cash Holdings and Corporate Diversification[J].Journal of Finance, 2010(3).

[5]Subramaniam V, Tang T T,Yue H Z.Firm Structure and Corporate Cash Holdings[J].Journal of Corporate Finance,2011(3).

[6]Tong Z.Firm Diversification and the Value of Corporate Cash Holdings[J].Journal of Corporate Finance, 2011 (3).

[7]张人骥,刘春江.股权结构、股东保护与上市公司现金持有量[J].财贸经济,2005(2).

[8]辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界,2006(5).

[9]杨兴全,孙杰.企业现金持有量影响因素的实证研究[J].南开管理评论,2007(6).

[10]Opler T,Pinkowitz L,Stulz R,Williamson R.The Determinants and Implications of Cash Holdings[J].Journal of Financial Economics, 1999(52).

[11]樊纲,王小鲁.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[12]夏立军,方轶强.政府控制、治理环境与公司价值:来自中国证券市场的经验证据[J].经济研究,2005(5).

[13]唐松,杨勇,孙铮.金融发展、债务治理与公司价值:来自中国上市公司的经验证据[J].财经研究,2009(6).

[14]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11).

[15]程新生,谭有超,廖梦颖.强制披露、盈余质量与市场化进程:基于制度互补性的分析[J].财经研究,2011(2).

[16]伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励[J].经济理论与经济管理,2011(10).

[17]醋卫华,李培功.媒体监督公司治理的实证研究[J].南开管理评论,2012(1).

[18]孙铮,刘风委.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5).

[19]梅波.行业周期、市场化进行与债务期限选择[J].山西财经大学学报,2012(10).

[20]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为[J].管理世界,2007(7).

[21]高雷,张杰.公司治理、政府控制与现金持有[J].中大管理研究,2008(1).

[22]张照南,杨兴全.治理环境、现金持有量与公司价值:来自我国上市公司的证据[J].经济与管理研究,2009(2).

[23]辛宇,徐莉萍.上市公司现金持有水平的影响因素[J].中国会计评论,2006(2).

[24]杨兴全,张丽平,吴昊旻.市场化进程、管理层权力与公司现金持有[J].南开管理评论,2014(2).

[25]林勇,连洪泉,谢军.外部治理环境与公司内部治理结构效应比较[J].中国工业经济,200(l).

[26]杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008(12).

[27]Claessens S, Laeven L.Financial Development, Property Rights and Growth[J].Journal of Finance, 2003(58).

猜你喜欢

法律方法(2021年3期)2021-03-16 05:57:02

中国外汇(2019年18期)2019-11-25 01:41:50

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

新农业(2017年2期)2017-11-06 01:02:23

山东青年(2016年1期)2016-02-28 14:25:30

中国卫生(2015年1期)2015-11-16 01:05:56

天津商业大学学报(2015年4期)2015-02-28 17:02:54