基于四维度评价体系的中小企业融资绩效研究

2015-12-22 12:51杨毅侯雁

中南大学学报(社会科学版) 2015年3期

杨毅,侯雁

(广西科技大学财经学院,广西柳州,545006)

基于四维度评价体系的中小企业融资绩效研究

杨毅,侯雁

(广西科技大学财经学院,广西柳州,545006)

破解中小企业融资困境与融资绩效低下问题一直是学术界、政府部门和企业界所关注的重点。文章基于融资难度、资金成本、时间效率和企业因为银行贷款支持不足而采用民间融资方式进行融资补偿的程度等四个评价维度对中小企业融资绩效进行综合定义和考量,通过构建包含企业融资绩效因素、企业基本情况因素、企业负责人情况因素、政策支持情况因素、企业融资状况因素、企业财务状况因素、供应链金融因素和企业管理层情况因素等多组变量的中小企业融资绩效评价指标体系,利用对西部地区中小企业实地问卷调研所得数据,对中小企业融资绩效提升问题进行了研究。研究发现,除了传统的企业基本状况、财务状况和抵押担保因素外,政府的政策支持、银企关系、企业的供应链、企业管理层结构等因素也对中小企业融资绩效具有关键影响。为改善融资绩效,依据研究结果,对政府部门、银行业金融机构和中小企业分别提出了相应建议。

中小企业;融资绩效;银行贷款;融资难度;民间融资

一、引言

中小企业是促进社会经济发展、技术创新和创造就业岗位的最主要力量,在国民经济发展中居于不可替代的重要地位,是经济发展的支柱。然而,中小企业融资问题却长期以来是经济社会中的一大难题,中小企业所获得的融资支持与其在经济中的地位远远不能匹配,融资绩效长期低下。破解中小企业融资困境与融资绩效低下的问题一直是学术界、政府部门和企业界所关注的重点。

融资绩效低下是制约中小企业发展的主要问题已成为共识。考量中小企业融资绩效低下的原因,主要源于:一方面,从内部因素看,中小企业规模小,资产少,在银行业仍然主要基于传统贷款技术发放贷款的情况下,可提供的抵押品通常较少,而能够获得的担保支持也少;中小企业相对于大企业而言,管理的规范程度、财务制度的健全与透明程度、企业运作的监督机制等各方面都不完善,构成了其获得融资支持的重大障碍。另一方面,从外部因素看,中小企业经营的外部环境长期以来并没有得到显著改善,中小企业的融资渠道仍然十分有限,融资难度的改善程度并不明显。这都造成了中小企业经营的不稳定性较大,经营不能持续下去的情况时有发生。

支持中小企业发展已经成为国家层面的重要战略问题,而中小企业融资问题是中小企业发展的核心问题,有效提升中小企业融资绩效是解决这一问题的关键。本文将以创新性的视角,基于全新设计的四维度综合评价指标体系,全局性和多方面地来研究和探讨中小企业融资绩效的提升问题。

二、相关文献回顾

对中小企业融资问题的研究由来已久,众多的研究从影响中小企业发展的主因、融资的来源、融资的可获得性影响因素等方面进行了研究。Beck,Bond,Brown等[1−3]认为,在阻碍中小企业发展的众多问题比如资金、股权、资本结构、发展战略、客观经济环境、产业未来发展等问题中,资金问题高于其他问题,是最重要的影响因素。Berger等[4]通过广泛调研发现,在中小企业的融资来源中,银行贷款占据了最重要地位。银行贷款占中小企业总融资额的比例超过三分之一,可见银行贷款这一融资途径对于中小企业的重要程度。而在中国,中小企业对银行贷款的需求程度往往比国外更甚。但是,中国的商业银行仍广泛依赖传统的信贷技术,规避中小企业信贷风险的手段都是通过采用抵押担保贷款方式来实现,而中小企业恰好在获得抵押担保方面存在欠缺。这就在很大程度上造成了中小企业获得银行信贷支持的不足,限制了中小企业的成长发展。[5]

Peterson和Rajan[6],Berger和Udell[7]等从企业本身研究了影响中小企业贷款可得性的因素,其发现的具有实质影响的因素包括企业的信息透明度、企业资金需求特质、企业规模和盈利能力、企业向银行提供抵押品和获得担保的能力等。同时,De Mello[8],Berger[4],Black和Strahan[9]也从银行方面研究了影响中小企业贷款可得性的因素,其发现的具有实质影响的因素包括银行具有的资金供给能力、信贷技术和方式、市场影响因素、交易成本等。而从宏观经济环境来看,金融市场发达程度、所处的经济周期、技术发展水平、产权保护、法律和司法制度完善程度等因素也会影响中小企业获得贷款的难易程度[10,11]。

近年来,也有不少学者从融资效率的视角对中小企业融资问题进行了研究。已有的研究一般把中小企业融资绩效的影响因素归为三类,包括资金成本、时间成本和融资风险等。基于这些因素,不同的学者以不同的技术手段和方法进行了研究。刘克、王岚[12]基于关系网络视角对中小企业融资绩效进行了研究,发现网络合法性对中小企业融资绩效的提升具有促进作用。Moritz[13]利用EVA模型,基于供应链金融理念和技术对中小企业融资绩效进行了研究。宋华等[14]同样基于供应链金融理念,提出相应融资模型,进行了类似的研究。马媛[15]对大企业和中小企业的融资效率进行了对比分析,发现中小企业融资成本显著高于大企业,长期债务负担能力显著弱于大企业,银行对中小企业还款能力存在不信任等因素导致中小企业长期融资效率显著低于大企业。李志刚等[16]研究了融资结构对中小企业融资效率的影响,并选取了净资产收益率、利润率、总资产收益率等财务指标一并进行分析,其发现了融资结构对中小企业融资效率的负作用。颜白鹭[17]从关系型信贷视角对中小企业融资绩效进行了研究,指出了新型的关系型信贷技术对于提升中小企业融资绩效的重要作用。杨毅[18]基于关系型信贷技术、软信息与硬信息的划分等,研究了其对中小企业融资绩效的影响。苑梅[19]从政府政策扶持的视角对提升中小微企业融资绩效政策措施进行了探讨。崔杰等[20]对非上市中小企业融资效率的影响因素进行了研究,发现企业自身素质和主营业务情况影响较大,而商业信用融资成本方面影响不显著。张权[21]对中国上市中小企业融资效率进行了比较研究,发现东部、中部和西部的上市中小企业的融资效率呈依次递减的趋势。

以上研究从不同方面对中小企业融资困境和融资绩效问题进行了有益的探索,但存在的不足是,研究的方向往往较为单一。或者从融资可得性(融资难度)方面进行研究,或者从融资资金成本、时间效率、某项融资技术对融资绩效的影响等单个方面进行考察,而综合各层次视角来进行研究的尚为鲜见,特别是能够将国内中小企业由于从银行获得的贷款支持不足而被迫广泛采用的融资补偿方式——民间融资纳入中小企业绩效评价研究范围,综合定义和考量评估中小企业融资绩效问题的文献更是未曾见到。

基于对已有研究的改进,本文研究在以下方面具有创新性:一是以全局性的高度,多维度的视角,对中小企业融资绩效进行了综合和更为全面的定义和考量,丰富了对中小企业融资绩效考察的方面。二是对融资可得性(融资难度)这一研究维度进行了进一步的划分,将其分为主观难度和客观难度两个层面,并对客观难度进一步细分。三是将民间融资这一国内中小企业广泛采用的融资方式纳入中小企业融资绩效的考察范围,并在使用中对其进一步细分。国内中小企业由于从银行获得的贷款支持普遍不足,被迫广泛而大量地采用民间融资的方式解决资金不足的问题。而中小企业采用民间融资的成本往往大大高于银行贷款融资的成本,并且由于成本的提升,急剧增加了企业还款的难度、企业经营风险和破产倒闭风险。所以,民间融资方式的大量采用事实上从资金成本和融资所带来的风险两个方面显著降低了中小企业融资绩效,将民间融资方式所采用的程度纳入对中小企业融资绩效的评价评估范围十分必要。四是对已有的中小企业融资绩效评价指标体系进行了丰富和扩展,加入了融资主客观难度、政策支持情况、民间融资情况、供应链金融和企业管理层情况等相关评价指标。

三、基于四评价维度的中小企业融资绩效分析

(一) 数据来源

2013年7~9月,本文课题组对西部地区中小企业融资绩效问题进行了专题调研,调研对象为西部地区中小企业,其中大部分企业位于广西。此次调研共发放问卷1 000份,调研了中小企业1 000家,回收调研问卷1 000份。问卷内容涉及企业和企业负责人基本情况、企业融资情况、企业经营情况和企业财务状况等多个可能会对企业融资绩效产生影响的方面。问卷设计吸取了前人相关调研问卷的经验,并进行改进增补,对企业融资绩效相关情况覆盖较为全面。由于问卷所包含的内容较多,涉及维度较多覆盖面较广,因此提高了获得填写较为完备的有效问卷的难度,使得回收的有效问卷率并不高。本次调研回收的有效问卷共416份,有效问卷率为41.6%,本文研究数据均来源于本次调研所得。

(二) 指标体系构建

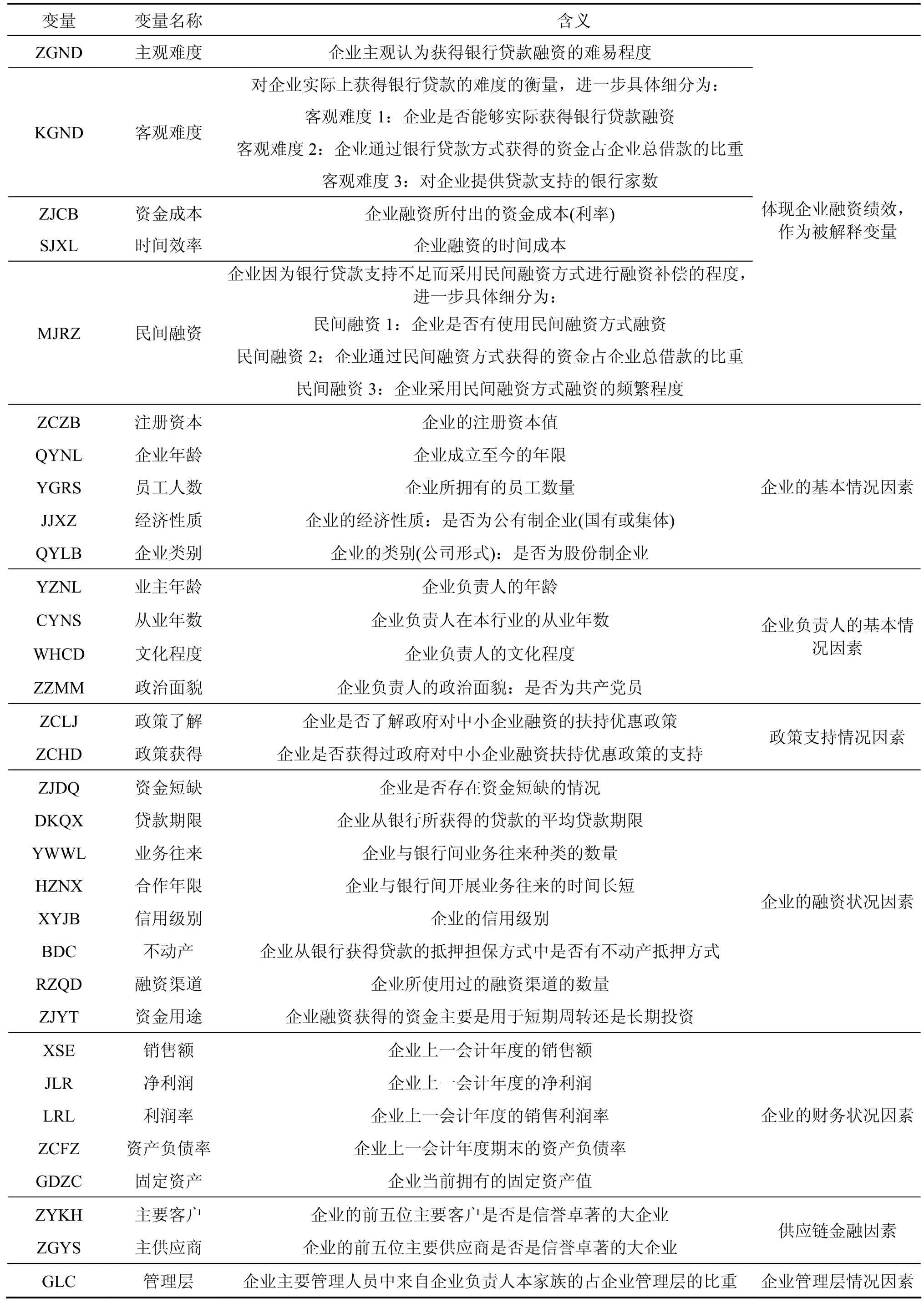

本文研究将使用Logistic回归和线性回归方法,从融资难度、资金成本、时间效率和企业因为银行贷款支持不足而采用民间融资方式进行融资补偿的程度等四个维度来综合评价评估中小企业融资绩效,其中,融资难度这个维度又分为主观难度和客观难度两个层面。为此,基于已有的研究成果和本文研究所创设的研究视角,依据调研问卷所设计的问题,相应设计如表1所示的包含体现中小企业融资绩效情况和诸多可能对中小企业融资绩效产生影响的因素的绩效评价指标体系。

本指标体系经重新设计,既具备了已有研究所涉及的企业和企业负责人基本情况、企业融资情况、企业财务状况等相关指标,又加入了融资主客观难度、政策支持情况、民间融资情况、供应链金融和企业管理层情况等相关评价指标,丰富和扩展了对中小企业融资绩效的考量,配合本文创设的四维度综合评价思想,能更全面有效地评价评估中小企业融资绩效。

本文研究将使用Logistic回归和线性回归方法,基于以上构建的中小企业融资绩效评价指标体系进行研究。在进行数据分析前,需要对部分评价指标进行量化(另外一部分指标由于本身即具有具体数值,所以不需要量化),具体的指标量化情况如表2所示。

(三) 评价维度一:融资难度

在当前的中小企业融资渠道中,银行贷款仍然是最主要的融资渠道,中小企业在能够获得银行贷款融资支持的情况下,都会优先考虑使用银行贷款的方式进行融资。因为在中小企业的各种外部融资来源中,银行贷款的成本是最低的。所以,是否能够获得银行贷款和是否能够获得充足的银行贷款以满足融资需求,体现了中小企业融资绩效的高低。

基于以上认识,在本评价维度中,将融资难度整体解释为企业获得银行贷款融资的难易程度,分为主观难度和客观难度两个层面,融资难度越高则融资绩效越低。本维度研究的被解释变量设计如下:

主观难度变量(ZGND):企业主观上所认为的获得银行贷款融资的难易程度,分为容易、较容易、一般、较困难和困难五个程度。越困难则意味着企业融资绩效越低。

客观难度变量1(KGND1):企业是否能够实际获得银行贷款融资。能够获得则企业融资绩效较高。

客观难度变量2(KGND2):企业通过银行贷款方式获得的资金占企业总借款的比重。该比重越高则意味着银行贷款方式满足企业融资需求的程度越高,企业融资绩效越高。

客观难度变量3(KGND3):对企业提供贷款支持的银行家数。对企业提供贷款支持的银行家数越多,则意味着企业获得银行贷款融资的来源越多,贷款融资需求更容易得到满足,企业融资绩效越高。

本研究的解释变量则为表1中所列出的企业基本情况因素、企业负责人的基本情况因素、政策支持情况因素、企业的融资状况因素、企业的财务状况因素、供应链金融因素和企业管理层情况因素等变量。表1中的资金成本、时间效率、民间融资等变量在本评价维度中也作为解释变量出现,其中民间融资细分为MJRZ1、MJRZ2、MJRZ3三个变量,其含义如表1中所示。

以下使用Logistic方法进行回归分析,由于解释变量很多,为避免解释变量间可能出现的多重共线性,将解释变量分组进行回归,同组解释变量间不存在明显的多重共线性。回归结果如表3所示。

从表3的评价维度一:融资难度的Logistic回归和线性回归分析结果中,可以看出:

对于主观难度变量(ZGND),即企业主观上所认为的获得银行贷款融资的难易程度这一被解释变量而言,在企业融资绩效因素组中,时间效率变量(SJXL)显著,且为正相关,表明融资的时间成本(即从申请贷款到贷款实际到位的时间长短)越高的企业,主观感觉融资难度也较大。在企业的基本情况因素组中,企业类别变量(QYLB)显著,且为负相关,表明股份制企业主观感觉获得银行贷款的难度要显著低于非股份制企业。在企业负责人的基本情况因素组中,文化程度变量(WHCD)显著,且为负相关,表明企业负责人的文化程度越高,则企业感觉获得银行贷款融资的难度越低,文化程度越高一般也意味着知识越丰富能力越强,有利于企业主寻求融资支持。在政策支持情况因素组中,政策获得变量(ZCHD)显著,且为负相关,表明获得过政府对中小企业融资扶持优惠政策的支持企业,贷款融资的难度会显著降低,这说明了政府融资扶持政策的有效性和必要性。在企业的融资状况因素组中,

多个变量因素显著,包括:资金短缺变量(ZJDQ)显著且为正相关,表明自我感觉资金短缺的企业同时也会感觉从银行贷款融资的难度较高,从银行贷款难度大也使得企业更感资金不足;业务往来变量(YWWL)显著且为负相关,表明企业与银行间业务往来种类的数量越多的企业,获得银行贷款融资的难度越低;合作年限变量(HZNX)显著且为负相关,表明企业与银行间开展业务往来的时间越长,企业获得银行贷款融资的难度越低,业务往来和合作年限变量表征了银行与企业之间的相互了解与合作的关系密切程度,可视为银企关系变量;信用级别变量(XYJB)显著且为负相关,表明拥有银行信用评级和获得银行更高的信用评级,有利于降低企业融资难度。在企业的财务状况因素组中,净利润变量(JLR)因素显著,且为负相关,表明净利润越高的企业,感觉获得银行贷款融资支持的难度也越低;在供应链金融因素组中,两个变量主要客户(ZYKH)和主供应商(ZGYS)均显著,且为负相关,表明如果企业的主要客户和主要供应商是优质大企业的话,则该企业更易于获得银行贷款融资支持;优质大企业代表了更高的信用、更可靠的经营运作与投资回报、更低的风险,其优质信用和可靠性可以通过供应链延伸到中小企业身上,提升中小企业的融资绩效。最后,企业的管理层变量(GLC)同样显著,且为正相关,表明企业主要管理人员中来自企业负责人本家族的占企业管理层的比重越高,则企业感觉获得银行贷款融资的难度越大;家族企业管理模式是否适合企业发展这一问题在管理学界中争论已久,有不同的结论,但这一传统管理模式不符合企业现代管理制度与发展方向已毋庸置疑。本文的研究结果表明,在融资绩效这一方面,传统的家族企业管理模式是不适合中小企业融资状况改善和企业发展的。

表1 中小企业融资绩效评价指标体系

表2 中小企业融资绩效部分评价指标量化表

对于客观难度变量1(KGND1),即企业是否能够实际获得银行贷款融资这一被解释变量而言,在企业融资绩效因素组中,资金成本变量(ZJCB)、民间融资1和2变量(MJRZ)因素显著,表明愿意付出更高融资成本的企业更易于获得银行贷款支持,而使用了民间融资渠道的企业,因其融资来源更多,也有利于降低获得银行贷款的难度,同时银行贷款的获得也使得企业降低了对民间融资方式的依赖。在企业的基本情况因素组中,注册资本变量(ZCZB)、企业年龄(QYNL)和员工人数(YGRS)变量显著,且均为正相关,表明规模更大和经营更久的企业更易于获得银行融资。在企业负责人的基本情况因素组中,从业年数(CYNS)和政治面貌变量(ZZMM)显著,且均为正相关,表明企业负责人更丰富的从业经验有利于提升企业融资能力,同时其是共产党员的政治背景也有利于企业融资改善(一般来说,共产党员中是社会精英和上层人士的比例较非党员中的情形更高)。在政策支持情况因素组中,政策获得变量(ZCHD)显著,且为正相关,同样表明了政府融资扶持政策对中小企业融资改善的有效性和必要性。在企业的融资状况因素组中,业务往来变量(YWWL)、合作年限变量(HZNX)显著,同样表明了银企关系对企业融资改善的重要性;不动产(BDC)和融资渠道(RZQD)变量显著,且为正相关,表明了可以提供不动产作为抵押的企业,和融资渠道较多的企业,也相应拥有更低的银行融资难度;资金用途变量(ZJYT)显著且正相关,表明企业申请短期贷款较长期贷款而言更易于获得银行批准。在企业的财务状况因素组中,净利润变量(JLR)依然显著,同时资产负债率变量(ZCFZ)显著,表明较易于获得银行贷款的企业其资产负债率也较高,这样的企业盈利能力也更强,因此此变量可视为企业盈利能力的一个表征;固定资产变量(GDZC)显著且正相关,表明固定资产高的企业,其更强的抵押担保能力也带来了更低的融资难度。此外,供应链金融变量组和企业管理层情况变量在这里也同样显著,与对主观难度回归时的情形和解释一致。

表3 评价维度一的Logistic回归和线性回归分析结果

由表3的结果情况同样可见,在对客观难度2 (KGND2)和客观难度3(KGND3)这两个被解释变量的回归中,解释变量的显著情况与相应解释与前述回归中的情形类似。

综上可以看出,更大的企业规模、经营更久和更规范的企业运营管理机制(股份制企业)、愿意付出更高的融资成本、更有能力的企业负责人(更丰富的从业经验、更高的文化程度和拥有共产党员身份)、政府给予对中小企业的融资扶持优惠政策、更优良的银企关系(业务往来更多、合作年限更长)、获得信用评级和拥有更高的信用评级、能提供不动产作为抵押担保、拥有更多的融资渠道、申请短期贷款而非长期、更优良的财务状况(更高的销售额和净利润、更强的盈利能力、更多的固定资产)、更强的供应链情况(主要客户和主要供应商是优质大企业)、更优化的企业管理层结构(更低的企业负责人本家族人员占比)有利于降低中小企业银行融资难度,提高企业融资绩效。而体现政府政策支持的政策获得变量、体现企业财务状况的净利润变量、体现企业供应链情况的主要客户变量和体现企业管理模式的管理层结构变量这几个因素在对融资主观难度和三个客观难度的回归中均显著,这体现了这几个因素对中小企业融资绩效改善影响的更重要的地位。

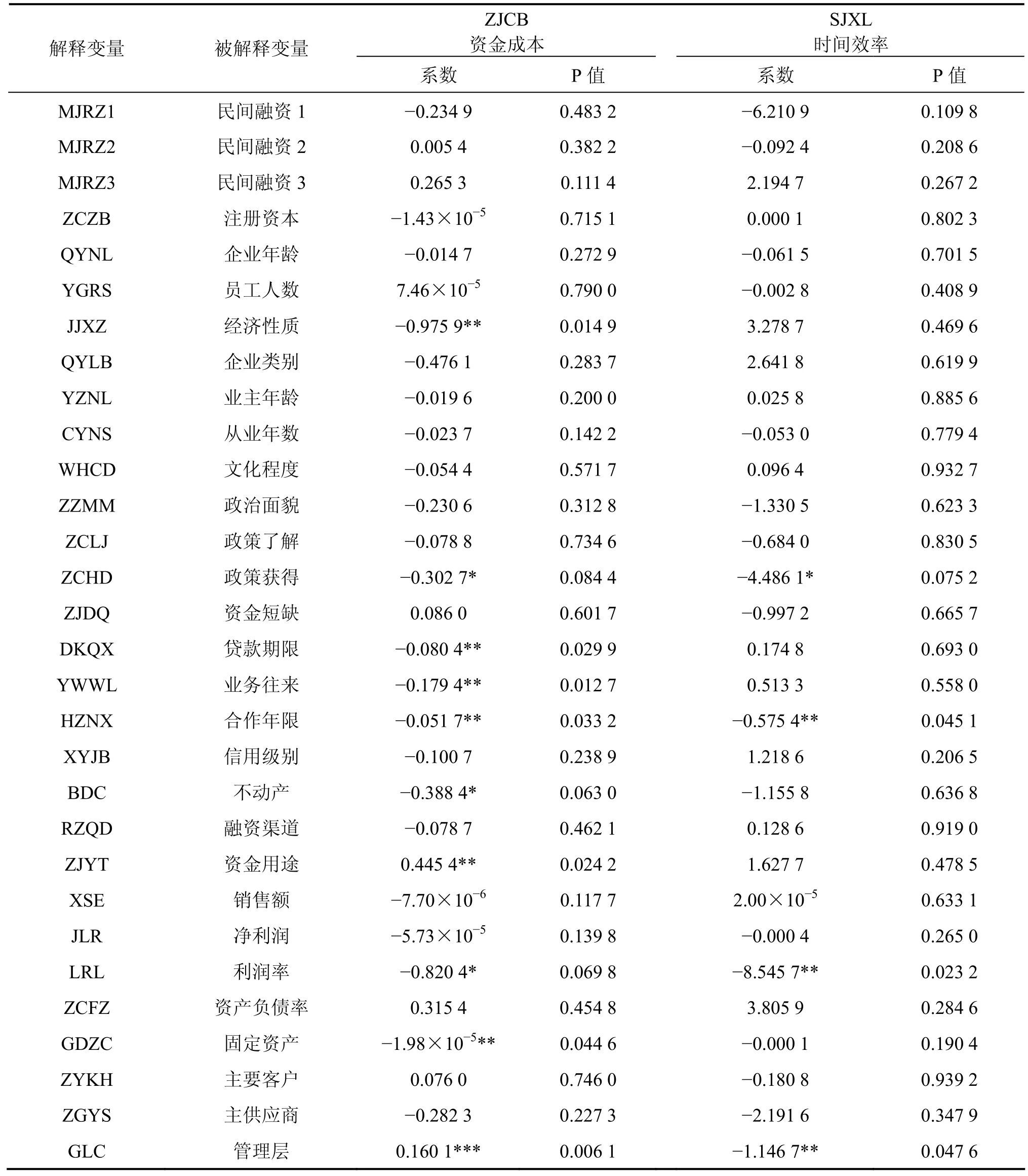

(四) 评价维度二和三:资金成本和时间效率

中小企业在能够获得银行贷款融资支持的情况下,都会优先考虑使用银行贷款的方式进行融资,因为在目前中小企业的各种外部融资来源中,银行贷款的成本是最低的。所以,除了是否能够获得银行贷款以满足融资需求体现了中小企业融资绩效的高低外,从银行贷款融资的资金成本(即贷款利率)的高低,以及贷款能否及时到位(即从企业申请贷款到贷款资金实际到账的时间长短)所体现的时间成本,也是表征中小企业融资绩效高低的关键因素。

基于以上认识,在第二和第三评价维度中,将资金成本和时间效率变量作为体现企业融资绩效高低的被解释变量,设计如下:

资金成本变量(ZJCB):企业从银行贷款融资所付出的资金成本,具体体现为贷款利率水平(年利率)。利率水平越高则意味着企业融资成本越高,企业融资绩效越低。

时间效率变量(SJXL):企业从银行贷款融资所付出的时间成本,具体体现为企业从到银行申请贷款至贷款资金实际到账的时间长短(单位:工作日),资金到账快时间短,意味着企业的融资需求能迅速得到满足,则企业融资绩效较高。

此两个维度研究的解释变量依然为表1中所列出的企业基本情况因素、企业负责人的基本情况因素、政策支持情况因素、企业的融资状况因素、企业的财务状况因素、供应链金融因素和企业管理层情况因素等变量。表1中表征民间融资的三个变量在本评价维度中也作为解释变量出现。

在以下回归分析中,由于解释变量很多,为避免解释变量间可能出现的多重共线性,将解释变量分组进行回归,同组解释变量间不存在明显的多重共线性。回归结果如表4所示。

从表4的评价维度二和三:资金成本和时间效率的线性回归分析结果中,可以看出:

对于资金成本变量(ZJCB),即企业从银行贷款融资所付出的资金成本(贷款利率)这一被解释变量而言,在企业基本情况因素组中,经济性质变量(JJXZ)显著,且为负相关,表明企业如果为公有制企业,则能够获得较低利率的银行贷款。这说明了在西部地区,银行系统授信时传统的所有制歧视现象可能仍然存在,或者是非市场化的行政手段对银行贷款决策仍然存在干扰。在政策支持情况因素组中,政策获得变量(ZCHD)显著,该变量同时也对时间效率变量(SJXL)(企业从银行贷款融资所付出的时间成本)这一被解释变量显著,且均为负相关,表明获得政府扶持优惠政策支持的中小企业,不仅易于获得银行贷款,并且同时能够获得较低贷款利率和较快的批准速度,这进一步体现了政府扶持政策对于中小企业提高融资绩效的重要性。在企业融资状况因素组中,贷款期限变量(DKQX)显著且负相关,表明短期贷款的利率也相对较低,这符合一般常识;表征银企关系的业务往来(YWWL)和合作年限(HZNX)变量显著且负相关,合作年限(HZNX)变量同时也对时间效率变量(SJXL)这一被解释变量显著且负相关,表明与银行业务往来更多和合作年限更长的企业,易于获得较低的贷款利率,合作年限较长的企业还能够获得较快的资金到位时间,进一步证实了银企关系对于企业融资绩效的重要性;不动产变量(BDC)显著且为负相关,表明提供不动产抵押能够降低企业在银行获得贷款的资金成本。在企业财务状况因素组中,利润率变量(LRL)同时对资金成本变量和时间效率变量显著,且均为负相关,表明若企业的利润率高盈利能力强,则能显著降低企业的贷款融资资金成本和时间成本;固定资产变量(GDZC)显著且负相关,表明拥有较多的固定资产(代表更强的抵押担保能力)可以降低企业融资资金成本。管理层变量(GLC)亦同时对资金成本变量和时间效率变量显著,且均为负相关,进一步表明现代化的企业管理模式在资金成本和时间成本方面同样有助于提高企业融资绩效。在前面回归中显著的供应链金融因素两个变量在本回归中均不显著,这提示了银行在推进供应链金融模式时可参考拓展的方向,即在贷款利率和审批时间上是否也可以进一步依据企业供应链情况而优化。

表4 评价维度二和三的线性回归分析结果

综上可以看出,是公有制企业、政府给予中小企业的融资扶持优惠政策、更优良的银企关系(业务往来更多,合作年限更长)、能提供不动产作为抵押担保、申请短期贷款而非长期、更优良的财务状况(更高的利润率、更强的盈利能力、更多的固定资产)、更优化的企业管理层结构(更低的企业负责人本家族人员占比)有利于降低中小企业银行融资的资金成本或时间成本,提高企业融资绩效。

(五) 评价维度四:民间融资

中小企业在能够获得银行贷款融资支持的情况下,都会优先考虑使用银行贷款的方式进行融资。虽然民间融资方式在众多中小企业中经常被使用,但由于企业采用民间融资的资金成本往往大大高于从银行贷款融资的资金成本,增加了企业还款的难度、企业经营风险和破产倒闭风险,所以一般情况下企业只有在无法获得银行贷款,或获得的银行贷款支持不足的情况下才会采用民间融资方式进行融资补偿。因此,使用民间融资,以及较大程度地使用民间融资方式从成本和风险两方面均意味着企业较低的融资绩效。

基于以上认识,在第四评价维度中,将企业是否采用民间融资方式融资,以及使用民间融资方式的程度作为被解释变量,设计如下:

民间融资变量1(MJRZ1):企业是否有使用民间融资方式融资。使用则意味着较低的融资绩效。

民间融资变量2(MJRZ2):企业通过民间融资方式获得的资金占企业总借款的比重,即企业使用民间融资的深度。该比重越高则意味着企业使用民间融资方式的程度越深,对民间融资的依赖越强,则融资绩效越低。

民间融资变量3(MJRZ3):企业采用民间融资方式融资的频繁程度。使用民间融资方式融资越频繁,同样意味着企业使用民间融资方式的程度越深,对民间融资的依赖越强,则融资绩效越低。

此维度研究的解释变量依然为表1中所列出的企业基本情况因素、企业负责人的基本情况因素、政策支持情况因素、企业的融资状况因素、企业的财务状况因素、供应链金融因素和企业管理层情况因素等变量。表1中表征企业银行贷款融资难度、资金成本和时间效率的变量在本评价维度中也作为解释变量出现。

在以下回归分析中,由于解释变量很多,为避免解释变量间可能出现的多重共线性,将解释变量分组进行回归,同组解释变量间不存在明显的多重共线性。回归结果如表5所示。

从表5的评价维度四:民间融资的Logistic回归和线性回归分析结果中,可以看出:

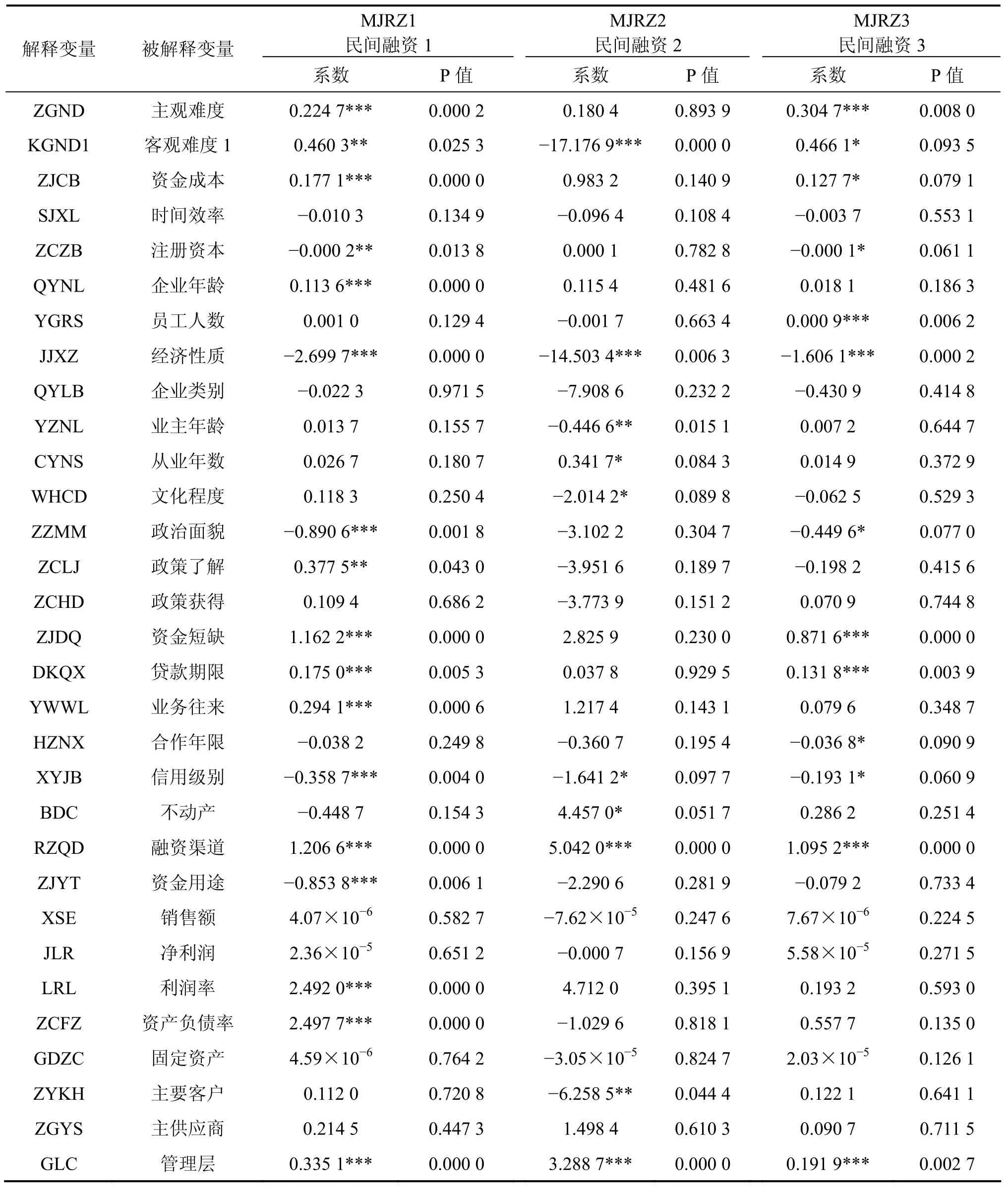

对于民间融资变量1、2、3(MJRZ1、2、3),即企业使用民间融资及使用的深度和频繁度这三个被解释变量而言,在企业融资绩效因素组中,融资主客观难度变量(ZGND、KGND1)整体上显著,表明企业在从银行贷款融资困难的情况下,会被迫采用民间融资方式进行融资补偿,并且从银行融资越困难的企业,采用民间融资的程度越深;资金成本变量(ZJCB)整体显著,且均为正相关,表明在银行贷款成本越高的企业,也会越多地使用民间融资。在企业的基本情况因素组中,注册资本变量(ZCZB)整体显著且为负相关,表明注册资本较高的企业,即规模较大的企业,对民间融资的依赖程度更低;经济性质变量(JJXZ)整体显著,且均为负相关,表明公有制企业很少使用民间融资,民间融资方式较多的为私有制企业所使用。在企业负责人的基本情况因素组中,政治面貌变量(ZZMM)整体上显著,且均为负相关,表明若企业负责人是共产党员,则该企业使用民间融资的倾向较低,这也与负责人是共产党员的企业更易于获得银行贷款融资有关。在企业的融资状况因素组中,资金短缺变量(ZJDQ)整体显著且为正相关,表明银行贷款不足而资金缺乏的企业会更倾向于使用民间融资方式弥补资金不足的情况;合作年限变量(HZNX)整体显著且均为负相关,表明良好的银企关系有助于企业获得银行贷款而降低对民间融资的依赖;信用级别变量(XYJB)整体显著且为负相关,表明有银行信用评级的企业因较易于获得银行贷款,因而会减少对民间融资的需求;融资渠道变量(RZQD)整体显著且均为正相关,是因为对资金需求较大的企业,在银行融资不足的情况下,会多方寻找其他融资渠道,而民间融资正是主要渠道之一;资金用途变量(ZJYT)整体显著且均为负相关,表明在银行能获得较多短期贷款支持能较大满足短期流动资金需求的企业,则能够减少对民间融资的依赖,因为民间融资主要也是短期的借款。在企业的财务状况因素组中,对民间融资的采用提高了企业的短期利润率(LRL),同时也提高了资产负债率(ZCFZ),即增加了企业利润的同时也增加了企业的运营风险,这是一把双刃剑;整体上来看,企业的财务状况优良与否,对企业采用民间融资的程度而言未见有明显的影响。在供应链金融因素方面,整体上对企业民间融资没有确定的影响。值得注意的是,管理层情况因素(GLC)整体上显著且均为正相关,表明家族式企业更倾向于和更多地使用民间融资,而管理层结构更分散的现代管理制度企业则明显不依赖民间融资而拥有较高的融资绩效。

表5 评价维度四的Logistic回归和线性回归分析结果

综上可以看出,更易于获得银行贷款融资支持、银行贷款资金成本更低、企业资本规模更大(注册资本更多)、是公有制企业、更有能力的企业负责人(是共产党员、文化程度更高)、更优良的银企关系(信用级别更高、合作年限更长)、能够获得较多银行短期贷款支持、更优化的企业管理层结构(更低的企业负责人本家族人员占比,即非家族式企业)有利于中小企业减少对民间融资的依赖程度,提高企业融资绩效。

四、结论与建议

(一) 结论

本文基于融资难度、资金成本、时间效率和企业因为银行贷款支持不足而采用民间融资方式进行融资补偿的程度等四个评价维度对中小企业融资绩效进行综合定义和考量,通过企业基本情况因素、企业负责人基本情况因素、政策支持情况因素、企业融资状况因素、企业财务状况因素、供应链金融因素和企业管理层情况因素等多组变量,利用问卷调研所得数据实证研究了西部地区中小企业融资绩效问题,主要结论为:

评价维度一:融资难度。更大的企业规模、经营更久和更规范的企业运营管理机制(股份制企业)、愿意付出更高的融资成本、更有能力的企业负责人(更丰富的从业经验和更高的文化程度以及拥有共产党员身份)、政府给予对中小企业的融资扶持优惠政策、更优良的银企关系(业务往来更多和合作年限更长)、获得信用评级和拥有更高的信用评级、能提供不动产作为抵押担保、拥有更多的融资渠道、申请短期贷款而非长期、更优良的财务状况(更高的销售额和净利润以及更强的盈利能力加上更多的固定资产)、更强的供应链情况(主要客户和主要供应商是优质大企业)、更优化的企业管理层结构(更低的企业负责人本家族人员占比)有利于降低中小企业从银行贷款融资的难度,提高企业融资绩效。

评价维度二和三:资金成本和时间效率。是公有制企业、政府给予对中小企业的融资扶持优惠政策、更优良的银企关系(业务往来更多和合作年限更长)、能提供不动产作为抵押担保、申请短期贷款而非长期、更优良的财务状况(更高的利润率和更强的盈利能力以及更多的固定资产)、更优化的企业管理层结构(更低的企业负责人本家族人员占比)有利于降低中小企业银行融资的资金成本或时间成本,提高企业融资绩效。

评价维度四:民间融资。更易于获得银行贷款融资支持、银行贷款资金成本更低、企业资本规模更大(注册资本更多)、是公有制企业、更有能力的企业负责人(是共产党员以及文化程度更高)、更优良的银企关系(信用级别更高和合作年限更长)、能够获得较多银行短期贷款支持、更优化的企业管理层结构(更低的企业负责人本家族人员占比,即非家族式企业)有利于中小企业减少对民间融资的依赖程度,提高企业融资绩效。

整体上,除了传统的企业基本状况、财务状况和抵押担保因素外,政府的政策支持、银企关系、企业的供应链、企业管理层结构等因素也对中小企业融资绩效具有关键影响。相对于已有的研究,本文研究发现和确认了政府的政策支持、企业的供应链和企业的管理层结构所具有的重要作用。

(二) 建议

中小企业融资问题是中小企业发展的核心问题,有效提升中小企业融资绩效是解决这一问题的关键。融资绩效的提升不仅是中小企业自身需要面对的问题,更需要中央和地方政府部门的政策引导和支持以及银行等金融机构的共同配合来予以解决。依据本文实证研究所获得的结论,分别建议如下:

1. 对政府部门的建议

(1) 本研究证实政府所给予的对中小企业的融资扶持优惠政策能够有效降低中小企业从银行贷款融资的难度、资金成本和时间成本,提升企业融资绩效,凸显了政策支持的重要性。因此,政府应进一步在政策上拓展和深化对中小企业的融资扶持,加大扶持力度,推出更多的扶持和优惠措施,进一步拓展扶持政策制度的惠及面,加大宣传和推广,使得更多的中小企业受益,使政策措施能成为推动中小企业融资绩效全面提升的中坚力量。

(2) 研究发现抵押品在降低企业融资成本中的重要性,因此政府部门在对中小企业给予融资担保的扶持方面应有更多的考虑和措施,促进和协同金融机构推出能有效服务于缺乏有效抵押品和有效担保的中小企业的扶持政策(可参考下面第三点所提出的政策措施),以政策推进金融机构扩大对中小企业信用贷款的比重,同时推出措施促进银行业金融机构更多地开发针对中小企业的信贷产品。

(3) 创建政银企合作新模式。本研究已经证实了政府政策支持的重要性和有效性,因此,要从整体层面上推动中小企业融资绩效提升,需要政府来牵头引导,并将银行业金融机构和中小企业一起划入合作框架,创建政府、银行和中小企业合作的新模式。创新中小企业发展资金扶持方式,可考虑将原有的政府各类中小企业发展和融资扶持资金合并,成立中小企业融资发展基金,以该基金作为保证金,与金融机构合作。金融机构以该基金为基础,在资金量上放大若干倍数,针对性地对经审核合格的中小企业发放无需抵押担保的信用贷款,帮助中小企业克服其普遍较为缺乏抵押品或缺乏有效担保的缺陷,使得更多的中小企业能够获得融资支持,提升融资绩效。

(4) 全面推进中小企业信用评级工作。本研究已经发现了信用评级非常有利于中小企业获得融资支持提升融资绩效。但在实践中,中小企业的信用评级主要由银行信贷部门作出,并且只会对部分中小企业作出信用评级,该信用评级也只能在该银行内部使用,这都大大限制了中小企业信用评级的普及范围、有效性和可被接受性。因此,政府部门应出台措施引导中小企业广泛参加由第三方专业机构主持的信用评级,以政策保证评级的权威性,使得该评级能够广泛被各级各类金融机构所接受,推动有融资需求的中小企业都能参加此种信用评级,提升其融资能力。并且,为了使更多的中小企业能够参与到信用评级中来,进行信用评级所需支付的费用,应由政府设立专项资金支出,而不应由中小企业支付。这同样能从整体上全面促进中小企业融资绩效的提升。

2. 对银行业金融机构的建议

(1) 本研究发现银行金融机构仍较依赖企业规模、财务状况、抵押品等传统信贷技术发放贷款,而中小企业在这些方面普遍较为欠缺。因此,银行业发展和更新信贷技术势在必行,应弱化对传统信贷模式的依赖。而研究所发现的银企关系对于提升企业融资绩效的重要性也说明关系型信贷技术是可考虑的方向。

(2) 有效的抵押品可显著降低中小企业获得银行贷款的难度以及贷款成本,因此,扩展有效抵押品的范围可为银行与政府部门共同研究推进支持中小企业发展的方向。由于大部分中小企业是租用土地和厂房进行生产经营,缺乏传统意义上的有效抵押担保,所以,除传统的不动产和动产抵押品外,如专利、发明、软件著作权、新技术等都是银行可考虑的新型抵押品,一些技术初创型的企业和成长型的企业缺乏不动产,但具有较多此类抵押品。有些地方的银行已在试行企业拥有的专利等新型抵押品品种,是非常有益的进步,而更多各类型新型非传统抵押品都应该积极地予以探索和尝试。

(3) 继续推进供应链金融信贷技术在银行的进一步推行和普及。本研究发现供应链因素已经在中小企业银行贷款融资中发挥的显著作用,证明了供应链金融模式的有效性。银行业金融机构除了应进一步推行外,还应考虑一些推进供应链金融模式时可参考拓展细化的具体措施方向,在贷款利率和审批时间上也可以进一步依据企业供应链情况而优化,以更有效促进中小企业融资绩效提升。

3. 对中小企业的建议

(1) 企业应努力经营,维持良好的财务状况,努力扩大企业规模。在银行业信贷技术仍基于传统模式为主的情况下,企业自身素质的提升仍是企业提升融资绩效的关键,更大的企业规模、更多的资产及抵押品、更好更规范的财务状况和盈利能力等仍然是中小企业提升融资绩效的重要因素。

(2) 本研究发现了银企关系的重要性,因此,中小企业应发展和保持与银行的合作关系,开展更多的业务合作关系和维持与银行更长久的合作关系,争取参与和获得银行信用评级。这都是提升银企关系而提升融资绩效从而降低对民间融资依赖的有效途径。

(3) 本研究证实了供应链金融模式的有效性,因此中小企业在供应链上应尽量争取与优质大企业合作,通过与大企业的合作提升自身的经营状况和信用状况,也相应提升了自身的融资绩效。

(4) 本研究发现了企业管理层结构因素在四个中小企业融资绩效评价维度中均对企业融资绩效有显著影响,更优化的企业管理层结构(更低的企业负责人本家族人员占比,即非家族式企业)有利于提升企业融资绩效。因此,中小企业应在发展中不断优化管理层结构,在努力扩大企业规模的同时向现代企业管理模式与制度发展,逐步摆脱传统的家族式企业管理模式。

[1] Beck T, Demirguc-Kunt A, Maksimovic V. Bank competition and access to finance: international evidence [J]. Journal of Money, Credit, and Banking, 2006, 36(3): 627−648.

[2] Bond S, Harhoff D, Van Reenen J. Investment R & D and financial constraints in Britain and Germany [J]. Annales d’Économie et de Statistique, 2006(7): 167−183.

[3] Brown J D, Earle J S, Lup D. What makes small firms grow? finance, human capital, technical assistance, and the business environment in Romania [J]. Economic Development and Cultural Change, 2005(10): 33−70.

[4] Berger A, Saunders A, Scalise J, etc. Does market size structure affect competition? the case of small business lending [J].Journal of Banking & Finance, 2007(1): 11−33.

[5] 徐晓萍, 李晓杰. 小企业信贷缺口、信贷技术缺陷与政府干预——基于2008年上海地区经济园区小企业调查[J]. 上海财经大学学报, 2009(4): 65−72.

[6] Peterson M A, Rajan R. The benefits of lending relationships: evidence from small business data [J]. Journal of Finance, 1994, 49: 3−17.

[7] Berger A, Udell G F. Small business credit availability and relationship lending: the importance of bank organizational structure [J]. Economic Journal, 2002, 112: 32−53.

[8] De Mello J M P. Market power and availability of credit: an empirical investigation of the small firms [J]. Review of Finance, 2007,13(2): 309−340.

[9] Black S E, Strahan P E. Entrepreneurship and bank credit availability [J]. Journal of Finance, 2002, 57: 2807−2833.

[10] La Porta R, Lopez-de-Silances F, Shleifer A, et al. Law and finance [J]. Journal of Political Economy, 1998, 106: 1113−1155.

[11] Atanasova C V, Wilson N. Corporate bank lending in a disequilibrium model: a panel estimation of borrowing constraints [J]. Journal of Banking & Finance, 2004(3): 595−614.

[12] 刘克, 王岚. 产业集群中中小企业外部融资效率研究: 制度理论的视角[J]. 当代经济科学, 2010(2): 11−19.

[13] Moritz Leon Gomm. Supply chain finance: applying finance theory to supply chain management to enhance finance in supply chains [J]. International Journal of Logistics: Research and Applications, 2010(8): 105−121.

[14] 宋华, 王岚, 史晓盟. 基于EVA的供应链融资模型与绩效衡量[J]. 当代经济管理, 2014(5): 20−26.

[15] 马媛. 灰色关联度分析法下西安市中小企业融资效率研究[J].财会月刊, 2010(12): 66−68.

[16] 李志刚, 迟宪良, 穆春舟. 中小企业融资效率实证分析[J]. 工业技术经济, 2008(9): 64−66.

[17] 颜白鹭. 关系型信贷与中小企业融资绩效[J]. 金融监管研究, 2013(1): 80−92.

[18] 杨毅. 关系型信贷“软信息”与中小企业融资绩效[J]. 财会月刊, 2012(8): 26−28.

[19] 苑梅. 提高中小微企业融资扶持绩效的政策研究[J]. 财政监督, 2014(23): 33−36.

[20] 崔杰, 胡海青, 张道宏. 非上市中小企业融资效率影响因素研究——来自制造类非上市中小企业的证据[J]. 软科学, 2014(12): 84−88.

[21] 张权. 中国上市中小企业融资效率比较研究[J]. 金融理论与实践, 2014(4): 42−45.

Study on the financing performance of SMEs based on the four-dimension evaluation system

YANG Yi, HOU Yan

(School of Finance and Economics, Guangxi University of Science and Technology, Liuzhou 545006, China)

To solve the financing difficulties and the low performance problem of small and medium-sized enterprises (SMEs) has been the focus concerned by the academia, the government sector and enterprise sector. This article aims to offer a comprehensive definition and consideration to the financing performance of SMEs based on the four dimensions: financing difficulty, capital costs, time efficiency and private financing. Based on this understanding and also data obtained from a field survey on SMEs in western China, the problem of financing performance in SMEs is studied by constructing variable factors such as enterprise financing and performance, the basic information of the enterprise, the basic information of the enterpreneur, policy support, the financing situation, corporate financial status, financial supply chain and corporate management and other variables. More findings show that in addition to the traditional factors of the corporate basic situation, corporate financial status and mortgage guarantee, key effect on the financing performance of SMEs also derives from the government’s policy support, the relation between the banks and the enterprise, the supply chain, the enterprise management structure. The article finally puts forward some suggestions to the government, the bank and the enterprise in order to improve the financing performance of SMEs.

SMEs; financing performance; bank loans; financing difficulty; private financing

F832.4

A

1672-3104(2015)03−0107−13

[编辑: 苏慧]

2014−12−25;

2015−02−06

国家社会科学基金项目“西部地区中小企业融资绩效研究”(11XJL016)

杨毅(1977−),男,广东南海人,广西科技大学财经学院教授,经济学博士,主要研究方向:产业金融与公司金融;侯雁(1968−),男,广西柳州人,广西科技大学财经学院教授,主要研究方向:产业经济与金融

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

爆笑show(2016年4期)2016-06-17

爆笑show(2016年2期)2016-04-11

爆笑show(2015年5期)2015-07-09

爆笑show(2015年1期)2015-03-26