第一节冷水机组市场分析

2015-12-19 08:49

机电信息 2015年4期

第一节冷水机组市场分析

本部分主流机型市场分析报告,还是延续以往的分类,对冷水机组(包括离心机、风冷螺杆、水冷螺杆、模块机)、冷媒变流量机组(包括变频多联机组、数码涡旋机组)、溴化锂机组、水地源热泵机组(包括分体式水环热泵机组、整体式水环热泵机组)单元机组以及末端这六大类产品的整体市场发展进行分析。其中,对冷媒变流量机组和水地源热泵机组的分析将不再延续以往对产品进行细分。

2014年,中国中央空调市场的发展没有延续了2013年的发展势头,整体市场明显放缓。不过,在当前经济下行形势的压力下,中央空调市场依然保持了8.5%的增长。从各个产品的市场表现来看,多联机、单元机和末端产品的增长率均超过10%。多联机的增长率高达15.3%,成为整个系列产品中增长率最高的产品,单元机其次,增长率达到12%,末端产品增长幅度达10%。就其他产品方面,除了离心机和模块机分别有6.3%和9.5%的增长率外,风冷螺杆、水冷螺杆、溴化锂、水地源热泵产品均较2013年有不同程度的下滑。水地源热泵产品下滑幅度达9.5%,溴化锂机组下滑6.5%,而风冷螺杆和水冷螺杆下滑均在7.7%左右(表1)。

表1 2012—2014年各主流机型市场规模对比

2014年是冷水机组市场发展或喜或悲的一年。在整个行业走势并不明朗的市场环境下,冷水机整体市场销量同比2013年出现小幅度的提高,整体市场实现了163亿元的销量(图1)。但是从增长率来看,冷水机组的全线产品的增长率与2013年相比均出现了不同程度的降低,特别是2014年冷水机组的市场占有率也同比下滑了近1.6%。其中水冷螺杆占有率下滑最为明显,同比下滑1.2个百分点,此外,离心机、风冷螺杆、模块机占有率分别下滑约0.16%、0.3%、0.07%。

图1 2012—2014年冷水机销售量对比

从区域市场表现来看,华东、华北和华南是冷水机组的重要市场,市场占有率共计高达71.2%。除了华北市场占有率下滑、华中市场持平之外,华东、华南、西南、西北、东北地区冷水机组的市场占有率均有小幅提升。不过,从销量上看,虽然占有率的小幅上升但是各大区的冷水机组的市场销量却没有因此而出现太过明显的增长(图2)。

1 离心机组市场分析

在2014年中,离心机是在冷水机组中为数不多的增长机型之一。整体市场规模实现了51亿元,同比2013年的48亿元,增幅了6.3%,虽然与2013年的增长水平有明显地回落,但是在2014年的市场环境中无疑是带给了行业一剂定心丸(图3)。因此,离心机的增长使得整个离心机市场上呈现了以下几个显著特点:

(1)大项目平稳,促进离心机销量稳增。在大型项目上,大冷量的离心机产品有着不可替代的优势性。因此2014年离心机销量的增长在很大程度上依然来自于大项目。在政府对楼堂馆所的严格管控依然持续的背景下,与民生类相关的科教文卫、轨道交通项目有了明显的发展,这从而弥补了离心机市场的下滑。另一方面,随着城市区域建设水平的逐步加快和不断完善,大型的商业综合体项目明显抬头,即便是受资金状况的影响,但是从项目数量上看,大型商业综合体项目依然有所发展,这也是离心机在2014年呈现出小幅增长的重要原因之一。

(2)离心机使用领域和范围的扩大化。在之前的很长一段时间,离心机产品的大冷量是其他机型无法超越和取代的。随着厂家对离心机研发投入的不断加强,小型化的离心机相继被推出市场。以往,离心机在项目的实际应用中因制冷量的差异需要螺杆机等产品的配合使用,但是如今离心机产品制冷量范围的多元化,使得小型离心机产品在特定的条件下替代以前的部分螺杆机产品。另外,小型离心机产品还在抢占了部分中型项目市场,这就导致了离心机的小型化对螺杆机市场形成一定的冲击。

(3)离心机产品多元化趋势明显加强。在2014年度,离心机厂家相继推出离心机新品。如美的推出超高效气浮直流变频离心机、格力推出光伏直驱变频离心机组和磁悬浮变频离心式冷水机组、海尔推出大型离心式冷水机组和模块式磁悬浮离心机组、麦克维尔推出磁悬浮变频离心式冷水机组、开利推出鼎酷TM系列19XR双级离心式机组、烟台荏原推出RTVF超高效离心式冷水机组、LG推出H系列高效离心式冷水机组、广州日立冷机推出HFC134a离心式冷水机组、顿汉布什推出DCLC-M 磁悬浮变频离心式冷水热泵机组和DCLC-D双级压缩离心式冷水机组、堃霖推出磁浮变频离心式冷水机组等。此外,三菱重工的国产首台离心机也在年底面世,使得整个离心机产品市场变得多样化的同时,厂家在产品技术上的竞争也变得越来越激烈化。

图3 2012—2014年离心机市场销售量对比

(4)离心机的市场认知度显著提高。以往,离心机产品的市场推广主要以设计院为主。如今,随着离心机市场的不断发展,离心机产品在多元化的同时,厂家逐渐加大了对离心机推广力度,形式和规模的不断突破使得市场上对离心机的产品接受程度大幅度提高。例如,2014年美的中央空调举办的“突破科技,成就梦想”为主题的全国新品推广会,离心机成为重点推介产品;格力还举办了光伏直驱变频离心机全国巡回发布会;海尔相继在全国范围内开展磁悬浮普及风暴等。此外,江森自控约克、麦克维尔、开利、麦克维尔、特灵、LG、荏原、广州日立、三菱重工、顿汉布什、盾安等品牌也不断通过各种形式推广离心机产品。这些都在很大程度上让离心机产品的概念能够更深入的灌输到渠道乃至消费者的意识中。

品牌方面,2014年离心机品牌的市场销量均有不同程度的提升。目前,离心机的主要份额依然掌握在美系五大品牌江森自控约克、开利、特灵、麦克维尔和顿汉布什手中,市场占有率达到了82.3%,其中江森自控约克市场占有率遥遥领先,也是2014年离心机销量增幅较大的品牌之一。不过,与2013年相比,五大美系品牌离心机市场占有率下滑了0.9%。这与其他品牌不断加大对离心机市场投入和推广有很大关系。除了国产品牌美的、格力在离心机销量上稳步增长之外,LG的离心机产品在2014年也取得了不错的市场业绩(图4)。

在区域市场方面,大部分区域的离心机市场依然处于平稳的状态。除了在华北有较大幅度下滑之外,离心机在华东、华南、西南、西北和东北地区市场占有率均有小幅度提升。华中离心机市场占比没有增加但是基数的提升给销量带来一定的增长。从各大区的占比上看,华北市场虽有下滑,但是依然以22.4%的占有率仅次于华东市场。由于基数低,西南离心机市场增量明显(图5)。

图4 2014年离心机主要品牌市场占有率对比

图5 2012—2014年离心机各大区域市场占有率分布

2 模块机组市场分析

2014年,模块机以9.5%的增长率继续成为冷水机组市场中增幅最大的机型,市场容量首次超过离心机产品,整体市场已经实现了52亿元。虽然模块机同比2013年的增长率有大幅度下滑,但是可以看出,模块机依然保持强劲的市场竞争力(图6)。2014年模块机市场具有以下几个特点:

(1)品牌发展参差不齐。作为冷水机组中的重要组成部分,由于产品技术门槛要求相对较低,且产品本身所具有的一系列优点等因素使得模块机成为多数中央空调生产厂家都有所涉及的产品之一。他们甚至将模块机作为进军冷水机组市场的一个重要跳板,使得产品在发展中的多元化趋势十分明显,特别是产品的能效标准也有所差别。进而导致了产品在市场竞争中的激烈化程度不断加深,价格变得非常透明。因此在市场竞争中,价格竞争成为模块机市场的显著特征,尤其是2014年项目资金的受限使得这种价格竞争趋势愈发明显。

(2)广泛的应用领域保证了模块机销量增长。模块机组以高效、低噪音、结构合理、操作简便、运行安全、安装维护方便等优点,广泛应用于宾馆、商场、办公楼、展览馆、机场、体育馆等领域,并能满足电子、制药、生物、轻纺、化工、冶金、制药、电力、机械等行业的不同使用要求。因此,产品受到了市场的普遍亲睐,这是模块机销量提高的重要因素之一。

(3)产品的替代性趋势明显。一般情况下,制冷量在16~100 RT的模块机是市场主流产品。但是随着厂家不断推出大冷量模块机产品使得模块机的冷量范围与部分小型化螺杆机产品的冷量相当,这就导致了模块机也侵蚀了部分螺杆机市场份额。

品牌方面,国产品牌在模块机中占有明显的优势(图7)。国产品牌在模块机的市场占有率已经超过了50%。这也是冷水机组中国产品牌唯一占优势的机型。格力在模块机占领先位置,占有率同比2013年有明显的增长。这是因为在市场上格力凭借渠道优势,其模块机产品在中小型项目上有了较大的突破。美的模块机产品占有率随格力之后已经达到11.5%,市场销量有一定增长。国产其他品牌如海尔、盾安、志高、奥克斯、天加等品牌均有一定的增长。值得一提的是,扬子的模块机在2014年市场上十分活跃,各地中标频频,取得了不错的市场销量。另一方面,外资几大品牌如江森自控约克、麦克维尔、EK等品牌均保持稳定的市场销量。

图6 2012—2014年模块机市场销售量对比

图7 2014年模块机主要品牌市场占有率对比

区域方面,模块机的市场分布除了受经济水平的影响之外,还呈现出明显的地域性。华东是主战场,市场占有率已经达到30%,华南、华北、华中市场占有率均在14%以上,市场销量均有一定提高。西南地区模块机市场有所抬头市场有明显发展。西北和东北地区市场保持平稳的发展(图8)。

图8 2012—2014年模块机各大区域市场占有率分布

3 风冷螺杆机组市场分析

2014年,风冷螺杆机组的下滑已经成为不争的事实,市场容量已剩12亿元,相比2013年下滑7.7%,其在整个冷水机组中的占比减少了0.7个百分点。可以说风冷螺杆的边缘化趋势越来越明显(图9)。

与水冷螺杆相比,风冷螺杆使用的地域和气候条件的限制使得其整体销量与之相差甚远。另外,风冷螺杆在初期投资成本相对较高,也是很多在价格上有敏感的甲方选择水冷螺杆的重要原因之一。此外,能耗高和性能差也是影响风冷螺杆在量上始终没有办法突破的一大原因。不过,风冷螺杆能够在特定的场合发挥其本身所具有的优势性,如产品的稳定性和较小的占地面积等使得其在市场上能够保持一定的市场份额。从产品的发展方向看,提升产品的性能、产品的变频化和初期投资成本是风冷螺杆市场发展的重要趋势。特别是2014年江森自控约克推出的YSPA风冷螺杆式热泵机组在风冷螺杆变频化趋势的发展中最具代表性。另外,LG、顿汉布什品牌也在2014年相继推出风冷螺杆新产品。

品牌方面,风冷螺杆机组的市场占比有56.2%的份额掌握在江森自控约克、麦克维尔、开利、特灵和顿汉布什这五大美系品牌手中。除了麦克维尔在占有率上保持遥遥领先之外,其他几大美系品牌的市场占比差距逐渐缩小。另外,国产品牌以美的、格力为代表的风冷螺杆机组的市场占比也有所提升,广州日立、克莱门特、富田等品牌销量没有明显的波动,在特定的市场中保持相对稳定的销量(图10)。

图9 2012—2014年风冷螺杆机市场销售量对比

从区域市场分布来看,风冷螺杆的市场分布呈现出明显的地域性。华东占风冷螺杆整体市场销量的42.7%。其次华北、华南和华中、西南市场均保持10%以上的占有率。不过,从占有率看,华北下滑明显。与之成鲜明对比的华南和西南地区风冷螺杆机组占比有很大提升(图11)。

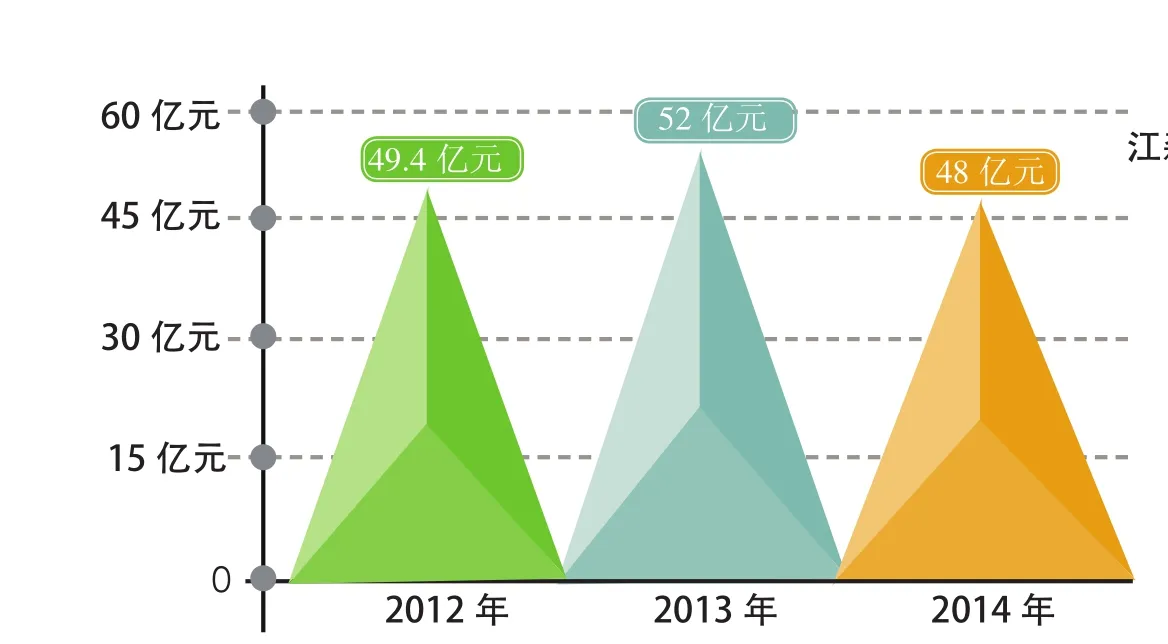

4 水冷螺杆机组市场分析

2014年水冷螺杆的整体市场形势一反2013年的增长状态,市场销量由2013年的52亿元下滑至48亿元,市场下滑了7.7%。水冷螺杆在整个冷水机组中的占有率下滑了3个百分点(图12)。

2014年,水冷螺杆机组的下滑主要体现在以下几点:

(1)资金紧张,项目数量下滑。2014年受整体市场经济环境的明显影响,市场上的项目数量回落或者项目工期的延迟都直接导致水冷螺杆产品销量的下滑。

(2)产品的替代愈发明显。多联机的增长对水冷螺杆产品之间形成一定的竞争关系,尤其是多联机产品的组合匹数的增大,在制冷量上与螺杆机相当,再加上多联机的一系列优势,在很大程度上抢占了水冷螺杆机组的部分市场。

(3)低价中标现象影响销量规模提升。首先水冷螺杆机产品因技术门槛相对较低,在市场上拥有该技术和产品的厂家较多。这就造成了市场上的螺杆机产品质量参差不齐,价格也有很大的差别。另外,资金的紧张使得甲方尤其是一些私人项目在选择产品时多会考虑价格因素。这就造成了水冷螺杆市场的价格竞争愈发激烈,从而导致一些品牌在水冷螺杆的出货减少,进而直接影响了整个水冷螺杆市场的放量。

图10 2014年风冷螺杆机主要品牌市场占有率对比

图11 2012—2014年风冷螺杆机各大区域市场占有率分布

区域方面,2014年水冷螺杆的整体市场形势没有呈现出太大的改变。华东、华北和华南依然是水冷螺杆的主要市场。与2013年的市场占有率对比中可以发现,这三个地区的占比均有不同程度的下滑,其中华北下滑最为明显。华中、东北和西南市场销量有所上升(图13)。

品牌方面,江森自控约克、开利、麦克维尔均保持10%以上的占有率,再加上特灵和顿汉布什在内的五大美系品牌在水冷螺杆市场上有46%的占有率,与2013年相比略有下降。与之成对比的是,美的、格力、海尔、天加、国祥为代表的国产品牌在水冷螺杆的占比上有所抬头。除此之外,广州日立、大金、EK、东元等品牌在华南地区保持较高的占有率,其水冷螺杆机占比保持相对稳定的状态。盾安、博世、堃霖也有不同程度的发展(图14)。

图14 2014年水冷螺杆机主要品牌市场占有率对比

图12 2012—2014年水冷螺杆机市场销售量对比

猜你喜欢

汽车实用技术(2022年12期)2022-07-05

防爆电机(2022年1期)2022-02-16

少儿画王(3-6岁)(2021年2期)2021-09-13

交通科技与管理(2021年13期)2021-09-10

上海节能(2020年3期)2020-04-13

装备制造技术(2019年12期)2019-12-25

电子制作(2018年23期)2018-12-26

中国三峡(2016年11期)2017-01-15

电测与仪表(2015年5期)2015-04-09

河南化工(2013年13期)2013-08-15