新常态经济背景下我国环境审计目标设置与实施研究

2015-12-19 08:50时军

中国注册会计师 2015年12期

时 军

新常态经济背景下我国环境审计目标设置与实施研究

时 军

环境审计目标是构建环境审计理论结构的重要组成部分,对环境审计的本质要求能够予以充分反映。在以可持续发展为目标的新常态经济背景下,对环境审计目标的设置提出更多新的要求。本文在此研究背景下,对已有环境审计目标研究发展现状进行评述,提出在新常规经济背景下,如何更科学、合理地设置我国的环境审计目标,并对其有效、顺利地实施提出相应的对策与建议。

环境审计可持续发展 新常态经济 审计目标

一、问题的提出

新常态经济中GDP增长方式逐步转向为再生型增长,注重经济发展和社会全面进步,以价值机制取代市场为主的核心机制,关注市场经济的可持续发展。在此背景下,2014年中央经济工作会议明确指出,为保证我国经济向更高级、分工更复杂、结构更加合理的阶段转化,势必要注重环境保护,针对环境资源价值评估核算的会计和审计领域研究日益受到人们关注。

我国环境审计理论研究始于20世纪90年代,环境审计目标是环境审计理论结构的重要组成部分,指引环境审计基础理论和实践活动的发展方向。但已有文献针对环境审计目标的研究成果数量并不丰富。随着环境保护问题日益受到关注,新常态经济发展战略在我国逐步发展,为环境审计理论的深入拓展提供了机遇,研究我国环境审计目标的设置并实施具有重大理论意义和实践价值。

二、环境审计目标研究现状分析

(一)环境审计目标研究主要内容比较

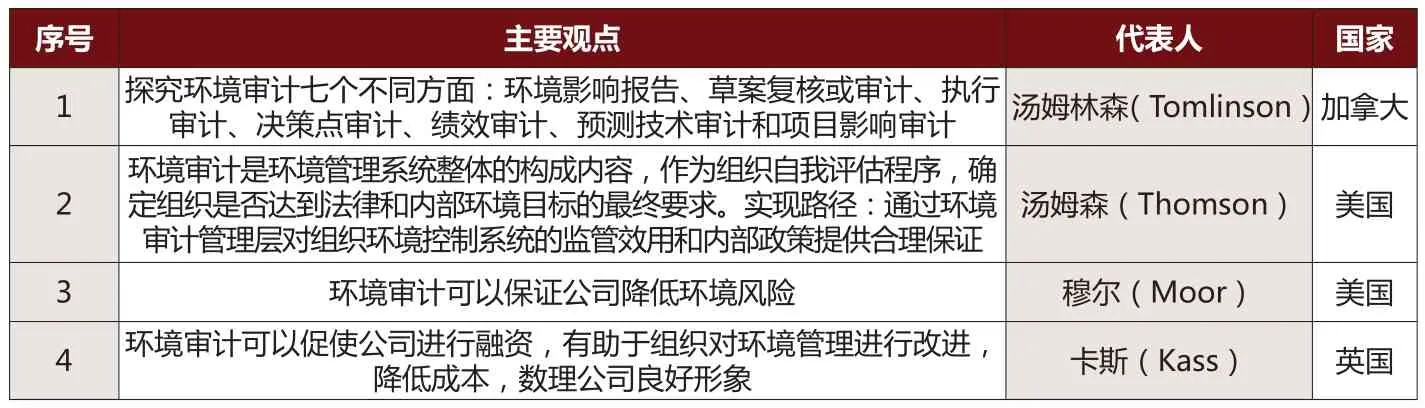

审计目标是指审计最终完成的目标和要求,是审计理论重要组成部分。国外针对环境审计目标的观点主要列示如表1。

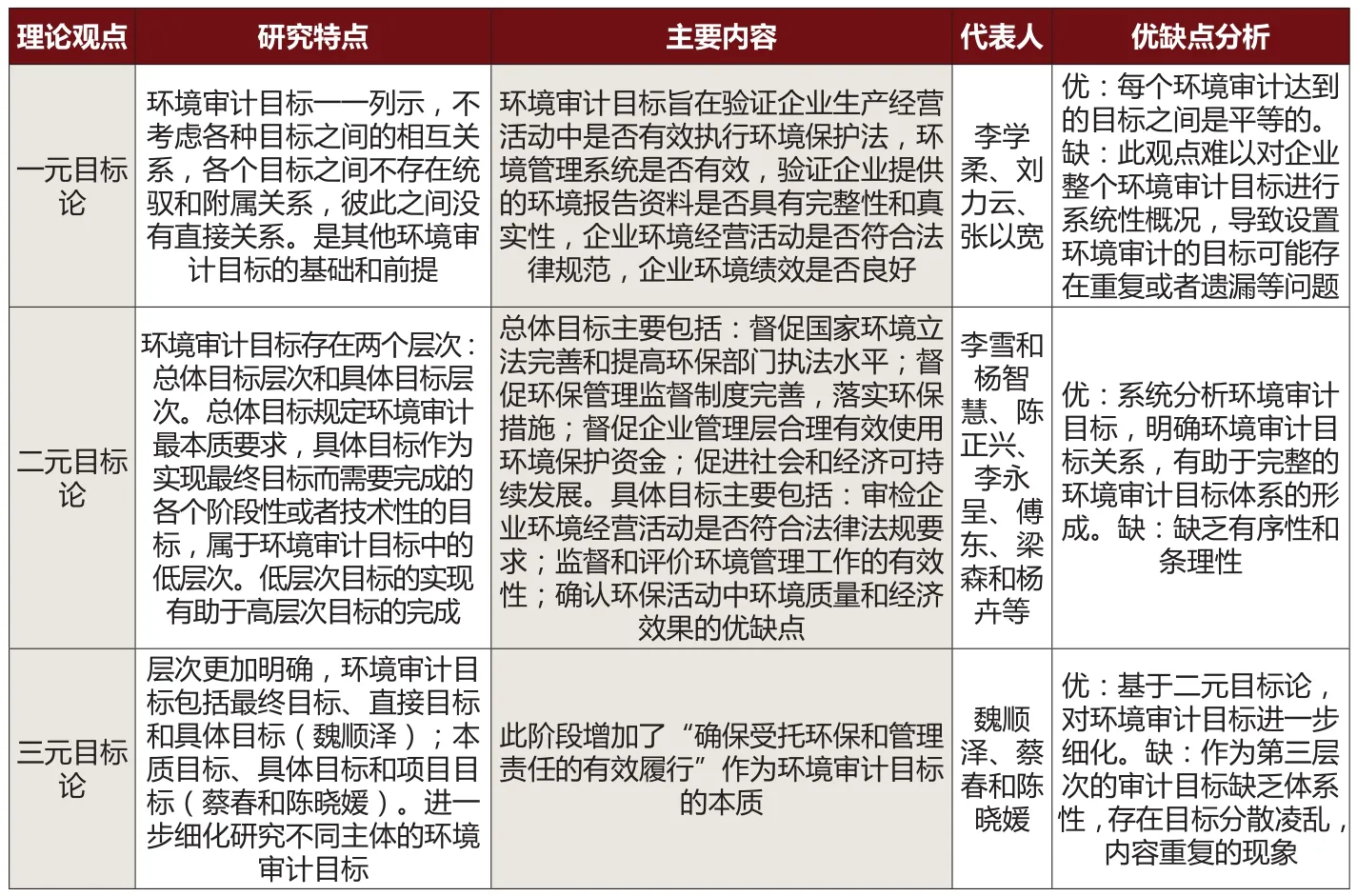

国内学者对环境审计目标主要内容研究成果体现为三方面:即一元目标论、二元目标论和三元目标论,三者主要内容及优缺点分析见表2。

通过上述环境审计目标研究的文献总结,可以发现:国内学者对环境审计目标研究已经取得一些成果,但仅仅从理论方面探讨环境审计目标,缺乏实际案例的探讨,大部分是从整个环境审计视角探讨环境审计目标,没有针对环境审计主体进行研究。此种现象容易导致审计主体认识审计目标模糊,难以划分职责,不利于环境审计持续发展。

国内针对环境审计目标的研究成果不仅仅体现在上述内容,还集中研究了环境审计目标的重要性,指出环境审计目标是环境审计理论结构的逻辑起点,充分肯定环境审计目标在环境审计理论和实践中发挥的重要作用。还有部分学者研究环境审计目标的影响因素,其中陈正兴(2001)认为:环境审计目标的影响因素包括环境审计对象、属性、职能、技术手段。蔡春(2006)指出:环境审计目标制定收到环境审计本质和社会客观政治经济环境因素的影响,以及受人的主观因素干扰。张庆安(2009)以注册会计师环境审计作为研究对象,采用调查问卷方式验证环境准则、人员能力会影响环境审计目标的实现。

(二)环境审计目标研究存在的不足之处

我国环境审计目标已有研究还存在一些局限,具体体现为以下几方面:

1.不同层次目标缺乏必要合理地衔接

我国学者大部分认为“可持续发展”可以作为环境审计目标的构成内容,但是如果将其列做最高层次的目标,低层次目标在确定时应当紧密围绕“可持续发展”,并制定具体实施细则。但从目前研究成果发现,低层次的目标仅仅是注重“环境报告的可靠性、环境法规政策的规范性、环境管理工作的效益性”开展,高层次目标是“实现社会和经济可持续发展”,两者没有有效的衔接,对实践工作缺乏可操作性的指导。

2.实务操作指导性不强

环境审计目标研究偏重理论研究,实证领域研究成果不多。我国学者大部分从理论方面界定环境审计目标,缺乏实务操作性。同时,环境审计目标研究中没有结合环境审计实践的案例,必然导致理论脱离实际,应用价值有限。

三、新常态经济背景下我国环境审计目标设置与实施对策

(一)新常态经济下我国环境审计目标设置原则

新常态经济的发展的实质是价值的创造、转化和实现过程,以先进生产力的快速发展满足人类物质文化生活的需要。同时,新常态经济发展是以改革开放、人民幸福和社会可持续发展作为总体发展目标,因此,环境审计目标的设置应该遵循如下原则:

1.预见性原则

环境审计目标的设置应该充分考虑环境问题的多样性和复杂性,保证环境审计目标具有预见性,即环境审计目标在可预见的未来能够实施,不会频繁发生波动。因此,在设置环境审计目标时,全面考虑环境审计目标适用于当前不同环境的类型,结合我国社会未来政治环境、经济环境的预期变化,顺应新常态经济发展特点,制定符合当前发展要求的环境审计目标。

2.可操作性原则

环境审计目标是进行实际行动的指南,是联系审计理论和环境审计实践的中间环节,具有理论性和实践性的双重特征。因此,环境审计目标的设置应当和具体实践工作相结合,能够对企业环境经营活动具有一定的指导作用。因此,设置环境审计目标时可以借鉴国外环境审计理论研究成果,结合我国环境保护的现状、相关法规和我国审计人员的整体素质,保证设置的环境审计目标切实可行,具有实务操作性。

3.特定性原则

表1 国外学者研究环境审计目标主要观点

表2 国内环境审计目标主要内容差异分析

表3 不同审计主体环境审计目标设置内容比较

按照审计主体的不同,环境审计包括国家环境审计、民间环境审计和内部环境审计,不同的审计主体,对环境审计关注的内容和实际操作工作必然有所差异。因此,设置环境审计目标时,应当区分不同审计主体,遵循特定性原则,具体审计目标设置参考表3所示:

4.明晰性原则

环境审计目标的设置应当考虑明晰性原则,所设定的目标不能含糊不清,尽可能清楚地表述环境审计目标的内容,明确实际可操作的工作环节,设定定量或者定性的衡量指标,具体化环境审计目标,保证环境审计目标的实际操作性。

(二)新常态经济下我国环境审计目标设置层次分析

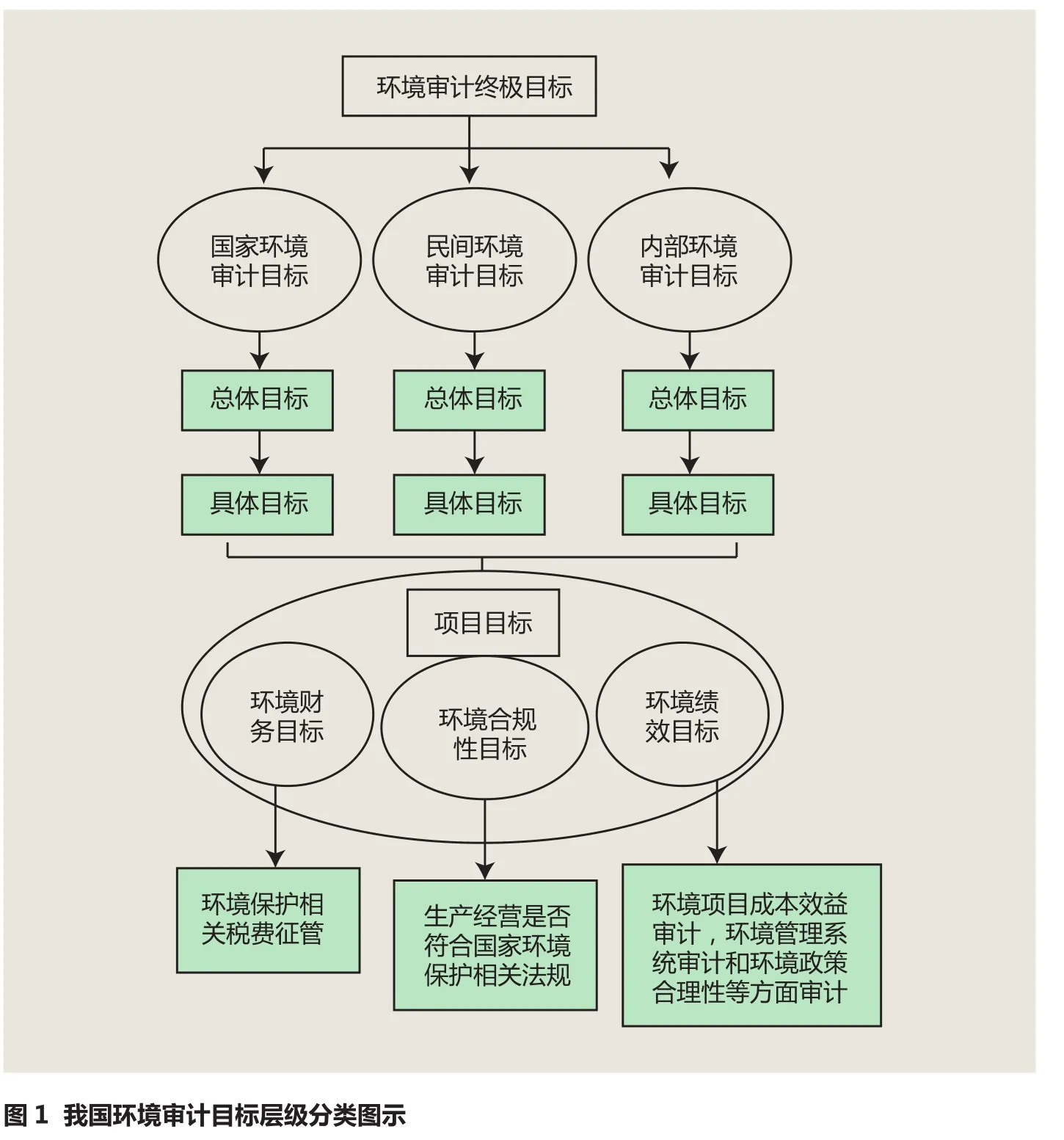

我国环境审计目标设置考虑上述原则和存在的问题,按照国家环境审计、民间环境审计和内部环境审计设置相应的审计目标,在各自主体目标下分别设置总目标、具体目标,最终按照项目目标设置环境财务审计、环境合规性审计和环境绩效审计,具体层级关系见图1所示。

环境审计终极目标为:在新常态经济背景下,建立和完善环境保护管理体系,保证企业能够实施有效的环境保护管理,促进社会和经济可持续发展,全面、有效地履行环境管理责任,为维护人与自然的和谐健康的环境提供保障,最终促进社会经济可持续发展。

在终极目标下分别按照审计主体的不同类型设置国家环境审计目标、民间环境审计目标和内部环境审计目标,对应之前不同主体关注对象设立相应总体目标和具体目标,考虑经济性、效益性和合法性设置项目目标,其中涵盖了环境审计的所有类型,即环境财务审计、环境合规性审计和环境绩效审计。

环境财务审计主要针对环境保护专项资金筹集和占用的真实性、环境资产确认和计量、环境成本费用支出,审查环境会计记录是否完整,金额是否正确,相关事项是否披露完整。 同时,在新常态经济背景下,环境保护和可持续发展观念深入人心,西方发达国家已开始征收环境税,我国财政部于2011年同意适时征收环境税。因此,环境财务审计目标中还应当注重环境税收征管方面的审计。

环境合规性审计主要审查环境保护资金来源和支出是否符合国家相关法律法规,企业发生的排污费支出、对污染物运输和储存等进行审计,旨在确保企业环境资源经营管理行为合规性,通过监督和评价企业生产经营活动是否符合环保法规的程度,确保企业环境受托责任的有效履行。

环境绩效审计包括政府环境绩效审计和企业环境绩效审计两方面内容,前者针对政府是否有效执行环保法规进行审计,审计与政府相关的项目的效益性,对政府与环境相关的计划的政策和项目进行监督。后者审计企业环境管理系统,包括企业环境政策制定的合理性、环境项目成本效益等方面进行审计。

(三)我国环境审计目标实施对策

1.建立健全企业环境法律依据

环境审计目标的顺利实施,有必要对环境审计进行立法,不断完善相关的配套法律法规。法律规范中应当明确环境审计内容、审计部门和审计人员在企业环境审计过程中所处的环节、享有的权力和履行的义务。同时,制定环境审计制度,保证环境会计信息的可靠性,为环境审计工作顺利开展提供法律依据。建立统一的环境审计评估标准,对各类污染及其防治的审计评价指标体系进行科学、合理的构建,保证实务工作能够查到对应定量和定性的评判标准。

2.注重不同层次环境审计目标的衔接

本文提出环境审计目标包括终极目标、总体目标、具体目标和项目目标,各个不同层级的目标应当注重设置的明晰性原则,在进入下一层级过程中,应当注意两层级目标的衔接关系,有助于环境审计目标实务工作的开展。

3.加强理论联系实际

从我国学者对环境审计目标研究成果分析,绝大多数都是规范研究,很少有进行实证分析和运用实际案例探讨环境审计目标的成果,这样势必会导致理论研究与实务工作脱节。因此,应当加强实证研究领域的成果跟踪,关注案例研究,增强实地调查、统计分析等方法的运用,进一步拓展环境审计目标的研究范畴。

4.积极学习各国先进经验

从西方发达国家已有的研究成果中,结合我国实际国情,学习其中可借鉴的先进经验,减少环境审计理论研究方面的重复工作,推动我国环境审计目标更深入的实施。

5.提高环境审计人员整体素质

环境审计人员应当具备一定的环境审计专业知识,能够对被审计的项目的合理性、合规性方面做出相应的判断。但由于环境问题复杂多变,对环境审计人员的专业判断能力和知识的灵活运用能力提出更高要求。因此,应当对审计人员定期进行业务培训,不断提升其理论基础和专业知识的应用能力,有效保证环境审计目标的顺利实施。

目前,为了能够保证我国环境审计目标的有效实施,注册会计师可以拓展审计业务范围,对企业环境信息披露进行审计,更好地为我国经济发展提供必要的服务。在进行具体环境审计程序之前,注册会计师可以制订一份科学、合理的环境审计计划,从而保证审计成本的可靠,提高环境审计工作的质量。同时,注重与被审计单位进行沟通,确保企业管理部门对企业环境事项的计量方法、环境信息披露完整和可靠性等方面进行相应书面声明,降低审计风险。

1.AaronWildavsky.Accunting for the Environment Accounting[J].1994.Organizations and Society.19

2.Bushman.K.A.Smith,Jeeph D.2004.Trotski What Determines Corporate Transparency[J].Journal of Accounting Research.42.

3.Dennis W. Taylor,MaliahSulaiman,Michale Sherman.2001. Auding of Environmental Management Systems:A Legitimacy Theory Perspective[J].Managerial Auditing Journal,16

4.Gary R.,Bebbfngton J.1995.Accounting for Enivironment[M].Sage Publication of London,2001

5.JschChristen.Environment Performance Evaluation and Indicators[M].Journal of Cleaner Production.

6.MargaretLightbody.EnvironmentalAuditing:The Audit Theory Gap[J].Accounting bliForum.2000.24

7.MortDittcnhofer.Environmental Accounting and Auditing[J]. Managerial Auditing Journal.1995.(4):43-51

8.Pattern,Dennis.2002,The Relation between Environmental Performance and Environmental Disclosure:A Research Note[M].Accounting, Organization, and Society.

9.Sherer,M.and David Kent.Auditing and Accountability[M]. Pitman Books Limited.1983.1-5

10.Undsd.2001.Environmental Management Accounting. Procedures and Principles[M].Springer Publishing Company,Incorporated

11.袁广达.中国上市公司环境审计理论与应用.经济科学出版社. 2013(12)

12.蔡春,陈晓媛.环境审计论.中国时代经济出版社.2000

13.傅东.试论环境审计.浙江经济高等专科学校学报.1997(4)

14.蔡春.审计理论结构研究.东北财经大学出版社.2001

15.陈思维.环境审计.经济管理出版社.1998

16.梁森、杨卉.关于环境审计几个问题的探讨.山东审计.2000(8)

17.王凤敏.低碳经济视角下环境审计目标及其实现机制研究.中国海洋大学.2014(9)

18.李雪,石玉,王纪瑞.对环境审计目标的再认识.财会月刊.2011(6)

19.许全军.环境审计目标及内容探讨.焦作大学学报.2008(4)

20.李明辉、刘笑霞.我国环境审计研究回顾与展望.学海.2012(1)

21.李明辉、张艳、张娟.国外环境审计研究述评.审计与经济研究.2011(4)

22.彭驰,刘虹秀.环境审计目标新论:基于利益相关者视角的探讨.现代商业.2014

23.王芳.中美环境审计比较研究.东北财经大学.2006(9)

24.谢赞春.前瞻性视角下的环境审计研究.会计之友.2014(8)

25.毛洪涛,张正勇.我国环境审计目标研究:评估与展望.财会通讯.2009(11)

26.石玉,罗国磊.我国环境审计目标研究述评.新会计.2011(8)

27.华强.注册会计师环境审计的理论与实践.首都经济贸易大学.2008(9)

28.张庆安.注册会计师环境审计目标及其实现方式研究.西南财经大学.2009(9)

29.汤姆林森.探索GIS:用地理信息系统进行规划.北京测绘出版社

30.李学柔,秦荣生.国际审计.中国时代经济出版社.2002

31.李雪,杨智慧.环境审计理论结构逻辑起点研究.中国海洋大学学报.2004

32.陈正兴.环境审计.中国审计出版社.2001

33.陈东.环境审计若干理论问题初探.财经从论.1999(3)

34.天津市审计学会.关于环境审计基本理论的探讨.审计理论与实践.2000(1)

吉林财经大学会计学院

猜你喜欢

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

少先队活动(2021年4期)2021-07-23

湘潮(上半月)(2021年4期)2021-07-20

水上消防(2020年5期)2020-12-14

汕头大学学报(自然科学版)(2020年4期)2020-12-14

摄影之友(影像视觉)(2019年3期)2019-03-30

汽车维修与保养(2015年12期)2015-04-18

专用汽车(2015年2期)2015-03-01

中国火炬(2014年6期)2014-07-24