我国精炼铜行业现状及发展趋势浅析

2015-12-18 08:47:32冯碧涛

有色金属材料与工程 2015年2期

关键词:消费结构

我国精炼铜行业现状及发展趋势浅析

冯碧涛

(中国铝业公司, 北京100082)

摘要:综述了近几年我国铜冶炼行业的生产、分布、贸易及供需平衡情况;阐述了国内产能规模在40万t以上的大型精炼铜生产商情况及发展动态;分析了过去10年中国精铜的价格走势及主要影响因素,对未来一段时期内的铜冶炼行业发展及价格趋势进行了初步预判,指出中短期内,我国铜冶炼行业将始终处于供大于求的态势,原料对外依存度提高、环保要求日趋严格、完全成本上涨等将成为制约我国铜冶炼行业发展的主要因素,预计未来一段时期内铜价将继续保持震荡走低的态势.

关键词:精炼铜; 发展动态; 供需分析; 消费结构; 铜价走势

收稿日期:2015-01-30

作者简介:冯碧涛(1983—),女,硕士,工程师,主要从事铝、铜及稀有稀土等行业的固定资产项目投资管理工作.E-mail:bt_feng@chalco.com.cn

中图分类号:TF 811文献标志码: A

Analysis on the Current Situation and Development Trend of Refined Copper Industry in ChinaFENG Bitao

(Aluminum Corporation of China, Beijing 100082, China)

Abstract:A review of the current situation of refined copper and main large-scale producers in China has been given in the paper.By analyzing the prices in refined copper and influential factors in the past ten years,the paper forecasts the development and price trend of copper smelting industry.The oversupply of refined copper will continue in the short term.Owing to high dependence on foreign raw materials,strict requirements for environmental protection and rising copper cost,the development of refined copper industry will be restricted.It is estimated that the copper price will maintain at a lower level.

Keywords:refined copper; development trend; supply-demand analysis; consumption structure; copper price trend

0 引 言

近年来,我国铜冶炼行业长期保持供大于求的态势,面对原料对外依存度高、节能减排压力等多重问题,冶炼成本上涨的压力增大,行业竞争日趋激烈.2013年以来,受铜价下跌和上游原料供应商的影响,铜冶炼加工费的利润空间进一步缩减,国内部分大型铜企业选择阶段性减产或停产检修,以缓解加工费低位期间的亏损压力,因此近两年国内铜冶炼企业的开工率普遍较低.

1 我国精炼铜生产及分布现状

据有色金属工业协会统计,2013年我国精炼铜总产量为684万t,同期精炼铜产能约达896万t[1],全国平均产能利用率仅为76%.2013年在建精炼铜项目产能合计约180万t,其中铜陵有色金冠铜业的铜冶炼工艺技术升级改造项目、广西金川防城港铜冶炼项目等已于当年建成投产,其余在建项目预计将于2015年全部建成[2].

我国精炼铜产量主要分布在华中、华东及西部等一些铜矿产资源较丰富的地区.2013年,精炼铜产量较高的主要省区有(按产量排名):安徽121.14万t(占比17.71%)、江西120.25万t(占比17.58%)、山东82.67万t(占比12.09%)、甘肃77.96万t(占比11.40%)、湖北50.25万t(占比7.35%)、云南48.02万t(占比7.02%)、江苏29.69万t(占比4.34%)、浙江26.22万t(占比3.83%)、内蒙古24.54万t(占比3.59%)9个.

2 我国精炼铜生产商及发展情况

我国铜冶炼的产业集中度相对较高.随着国家产业政策中《铜冶炼行业准入条件》对新建项目及企业现有的规模、工艺技术、装备水平等要求逐步提高,我国精炼铜生产的集中度也逐年提升.目前我国精炼铜年产能超过10万t的企业约十余家,其中产能规模达40万t以上的特大型铜企业有6家,分别为:江西铜业集团公司、铜陵有色金属集团控股有限公司、金川集团股份有限公司、大冶有色金属集团控股有限公司、云南铜业(集团)有限公司、山东祥光集团有限公司.上述6家大型铜企业2013年精铜产量为437.9万t,约占全国精铜总产量的64%.

随着铜粗炼和精炼加工费的逐年走低,硫酸价格长期低迷,我国铜冶炼行业的利润空间得不到有效支撑,铜冶炼业务板块的整体盈利水平相对较低.因此,国内大型铜企业重视产业链延伸和多元化业务整合的发展趋势日益明显.近几年,越来越多的国内铜企业开始向产业链上游延伸资源开发业务,以提高原料自给率;向产业链下游延伸拓展铜材加工业务,通过完善产业链、增加产品附加值等方式提高企业盈利能力.同时,近年我国铜企业实施相关业务多元化战略的苗头已逐步显现,其业务领域已开始拓展到相关有色、黑色金属品种,如江西铜业集团有限公司等大型铜业集团已开始涉入稀土加工和铅锌冶炼行业.

3 我国精炼铜贸易情况

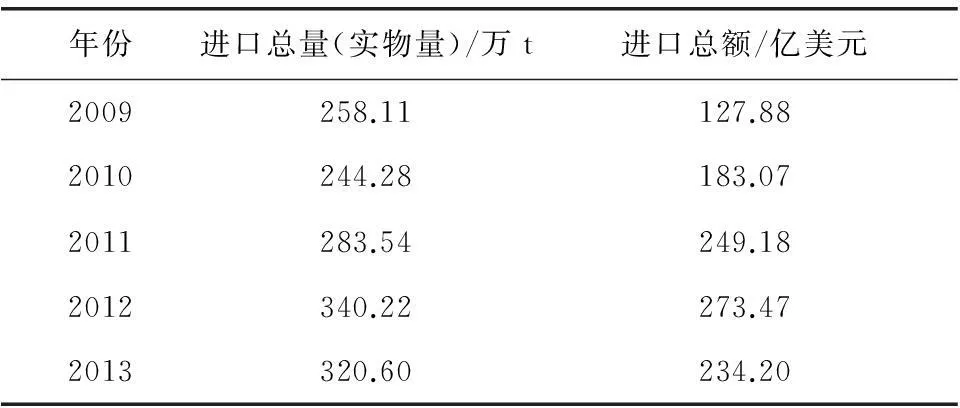

由于我国精铜消费的快速增长,国内铜矿资源无法满足冶炼生产需求,因此每年需要进口大量铜原料.目前我国已成为全球最大的铜产品进口国家.据中国海关统计显示,2013年我国精炼铜进口总量320.6万t,出口总量29.34万t,净进口量达到291.26万t,同比降低7%.2013年我国精炼铜进口平均价格7 305美元/t,同比下降12%.近5年我国精炼铜进口情况见表1.

表1 近5年中国精炼铜进口情况

我国精炼铜进口量最大的来源国为智利,2013年从该国进口精炼铜107.49万t,占进口总量的33.53%;其次为澳大利亚(占比9.01%)、印度(占比7.70%)、日本(占比7.30%)、哈萨克斯坦(占比6.18%)、赞比亚(占比5.05%)等国家.我国精炼铜的主要销售国家及地区包括马来西亚、中国台湾、日本和韩国等.

4 我国精炼铜的消费情况

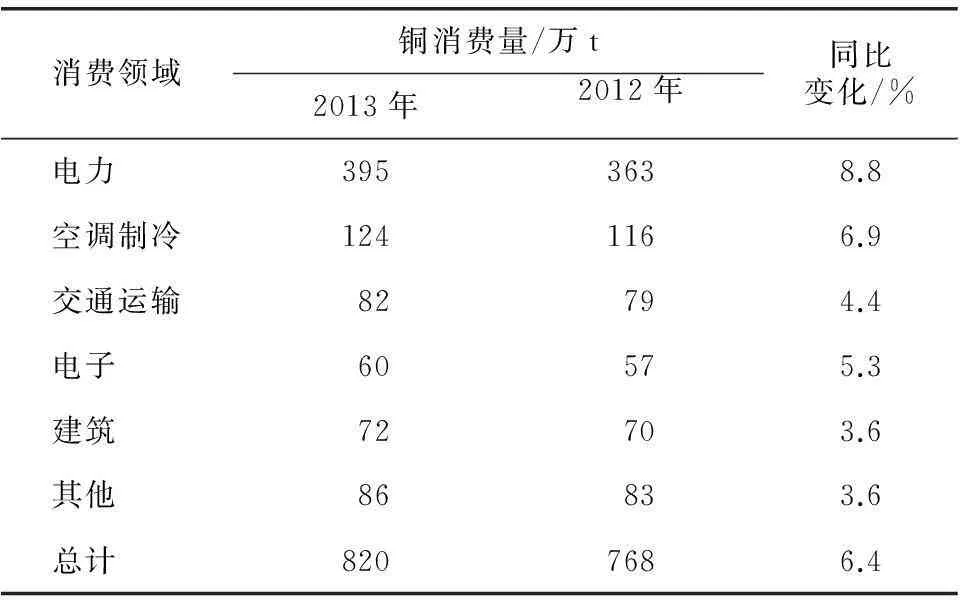

表2为近两年我国精炼铜消费结构的变化情况.从表2中可以看出,2013年我国精炼铜消费量为820万t,同比增长6.4%.消费地区主要集中在东南部沿海地区,特别是长江三角洲及珠江三角洲地区.

从消费结构来看,我国精铜的主要消费市场集中在电力、空调制冷、交通运输、电子和建筑等领域.其中电力行业消费量最高,达395万t,约占全国精铜消费总量的48%;另外,空调制冷和电子行业的消费量近两年呈上升态势,2013年上述领域精铜消费同比增速分别为6.9%和5.3%.

表2 我国精炼铜消费结构变化情况

5 中国精炼铜供需分析

2013年我国精炼铜供应量975万t,消费量820万t,供应过剩较严重,过剩量达155万t(同比增加21.6%).精铜过剩量增幅较大的主要原因是由于国内在建的铜陵有色金冠铜业、广西金川防城港、东营方圆等冶炼项目陆续投产,导致国内铜精炼产能释放较快.随着国内在建项目的陆续投产,加之中国经济下行压力的影响,预计我国铜冶炼行业供大于求的矛盾在短期内仍无法缓解[3].表3为近5年来中国精炼铜供需平衡情况.

表3 近5年中国精炼铜供需平衡情况

6 中国精炼铜价格走势分析

图1为近10年中国精炼铜价格走势变化.我国精炼铜供应长期过剩,导致中长期内铜价走势不容乐观.2013年上海期货交易所期铜平均价格52 980元/t,同比下降7.57%.随着2014年、2015年国内在建铜冶炼产能的加速释放,预计未来一段时期内供应过剩对铜价走势的影响将逐步体现.据初步预测,2015年铜价将在4.5万元/t左右波动[4],未来3年内,国内铜价将继续下行至4.1万~4.3万元/t,直到2017年以后,铜价才有望恢复上涨势头.

7 结 论

目前制约我国铜冶炼发展的“瓶颈”问题是国内资源的严重不足,铜原料对外依存度逐年提高.加之我国对铜冶炼工业环保标准的要求日趋严格,节能减排压力也间接抬高了冶炼加工成本[5].从我国铜冶炼行业的发展特点可以看出,提高原料自给率和降低生产成本将成为提升盈利能力的有效途径,建议国内铜冶炼企业进一步加大海外优质资源的获取力度,不断优化工艺技术指标,降低生产成本,提升冶炼环节的利润空间.

参考文献:

[1]何笑辉,张宏.铜市场分析及展望[J].中国铜业,2014(1):2-15.

[2]佚名.2013年有色金属工业固定资产投资完成情况分析[J].有色金属信息,2014(1):8-9.

[3]赵武壮.中经有色金属产业月度景气指数解读:有色金属产业仍面临一定的下行压力,但走势基本平稳[J].有色金属信息,2014(4):37-38.

[4]吴任.2014年铜市场评述及2015年预测[J].中国铜业,2015(1):27-35.

[5]吴育能,叶羽钢.中国铜产业结构调整与产业政策变化[J].铜业工程,2014(5):1-4.张宏.铜市场分析及展望[J].中国铜业,2014(1):2-15.

[2]佚名.2013年有色金属工业固定资产投资完成情况分析[J].有色金属信息,2014(1):8-9.

[3]赵武壮.中经有色金属产业月度景气指数解读:有色金属产业仍面临一定的下行压力,但走势基本平稳[J].有色金属信息,2014(4):37-38.

[4]吴任.2014年铜市场评述及2015年预测[J].中国铜业,2015(1):27-35.

[5]吴育能,叶羽钢.中国铜产业结构调整与产业政策变化[J].铜业工程,2014(5):1-4.

猜你喜欢

福建轻纺(2022年4期)2022-06-01 06:26:06

——基于省级数据的经验分析

商业经济研究(2020年10期)2020-05-23 03:59:18

煤化工(2019年3期)2019-08-06 02:30:12

武汉冶金管理干部学院学报(2018年3期)2018-11-15 08:15:48

智富时代(2017年10期)2017-11-22 19:13:55

消费导刊(2016年5期)2016-06-30 21:39:10

湖南行政学院学报(2016年3期)2016-04-16 05:18:21

人间(2015年22期)2016-01-04 12:47:40

杭州(2015年9期)2015-12-21 02:51:48

大连民族大学学报(2015年4期)2015-02-27 08:28:31