金融发展差异、资本错配与中美经济失衡

2015-12-14 09:04:14陈继勇

湖北社会科学 2015年5期

吴 越,袁 威,陈继勇

(武汉大学经济管理学院,湖北 武汉 430072)

一、引言

随着美国金融危机和欧洲债务危机的爆发,探寻全球经济失衡的内在根源和制定全球经济再平衡的解决方案已成为世界经济治理的核心议题。为何全球经济会出现如此规模的失衡呢①Chinn(2011)指出,全球经济失衡问题并不在于失衡本身,而在于全球经济失衡的巨大规模。?学者从美国过低的储蓄率、全球储蓄过剩、汇率人为贬值、美国经济/生产率增速优势和美国金融发展优势等方面(王栋贵,2013[1](P152))进行了解释,但仍欠完美。近年来,主要失衡国家的金融发展差异,尤其是金融体系内部的结构性失衡吸引了越来越多的关注(例如 Song et al,2011[2](P198);谭之博、赵岳,2012[3](P57)等)。一些研究结论和经验事实诱发我们从金融发展差异和资本错配的角度重新审视中美经济失衡问题。

一般而言,发展中国家在融入全球化的过程中倾向于吸收长期资本。但是,金融发展滞后又会导致资本回流至发达国家,从而使得发展中国家的对外净资产增加。进入21世纪以后,亚洲新兴国家由持续贸易顺差积累的巨额美元外汇储备回流至美国为美国长期提供低成本融资,而美国又以外商直接投资的形式向亚洲新兴国家输出长期资本,这种跨境资本流动实质上是美国向亚洲新兴国家输出“金融中介”服务(祝丹涛,2008[4](P35)),由此获得的收益是美国充当“世界银行家”管理全球资本配置的风险回报。事实上,金融发展和外商直接投资均是优化资本配置的重要渠道。两者在优化资本配置中的关系取决于一国经济所处的发展阶段、市场竞争强度、技术进步以及资本/劳动比例等。在中国,长期实施的外资优惠政策和本土企业对外资技术与管理能力的“崇拜”使得外商直接投资在很长一段时间内成为指导四大国有商业银行配置金融资源的“市场信号”(罗长远,2007[5](P383)),这导致外商直接投资占据了大量优质市场机会和信贷资源,进而大大缩小了金融发展改善本土资本配置的空间。本土资本只能过度集中于低效率或限制外资进入的领域,从而导致储蓄无法向投资有效转化和向外部需求寻求平衡。在美国,发达的金融市场和金融服务业使得美国能够高效率地跨境配置资本,然而全球对美国金融资产的巨额需求很快超出了美国的供给能力,美国只能通过向金融服务业配置更多的资本和提高资本杠杆来填补需求缺口。这直接导致美国实体经济投资不足和商品需求更加依赖外国供给,而金融市场的过度繁荣最终酝酿成全球金融危机。

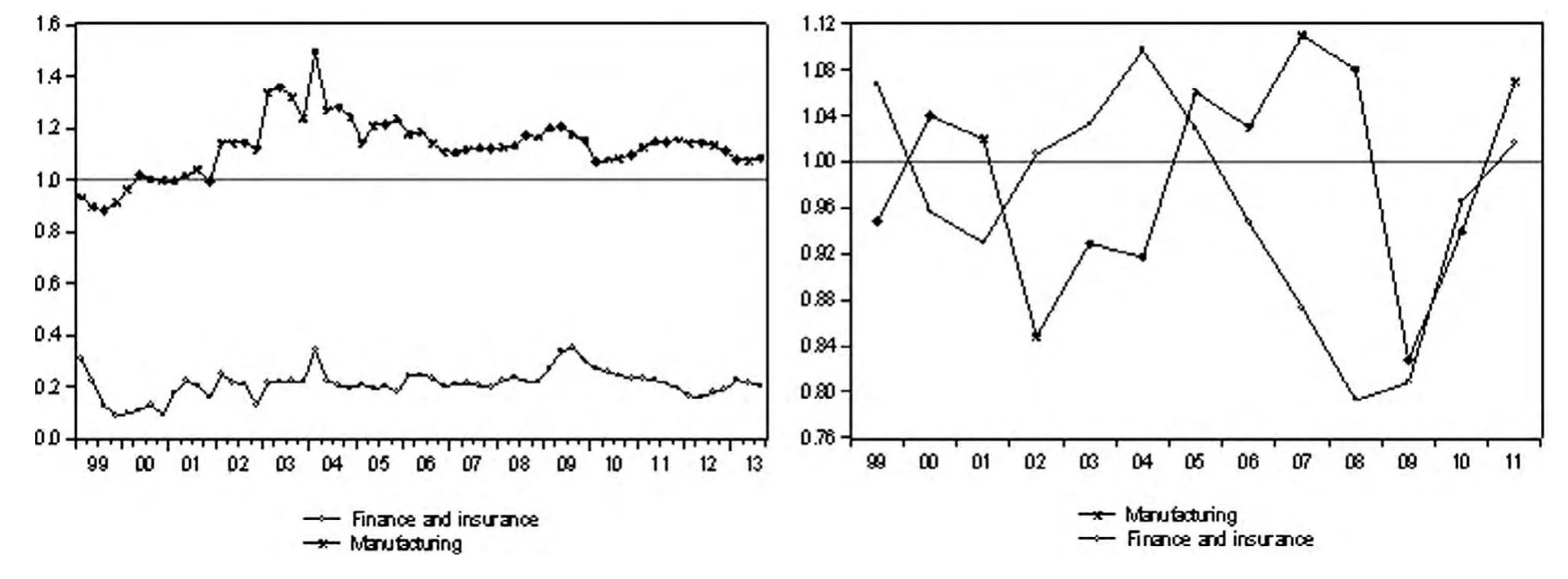

图1给出了近年来中美金融服务业与制造业资本配置效率的变动趋势。观察图1,可以得到以下二点直观认识①在完全竞争市场中各行业的资本配置效率应趋于相同,因而金融服务业与制造业的资本错配可理解成两者资本配置效率的变动趋势明显不一致,或者一方长期显著大于1而另一方长期显著小于1。:(1)中国金融服务业和制造业存在明显资本错配,体现为金融服务业的资本配置效率长期远小于1和制造业的资本配置效率长期大于1。(2)美国金融危机前,美国金融服务业与制造业的资本错配也较为明显,体现为金融服务业的资本配置效率大于1时制造业的资本配置效率小于1、金融服务业的资本配置效率小于1时制造业的资本配置效率大于1。美国金融危机后,随着全球经济在G20安排下进入再平衡进程,金融服务业与制造业资本配置效率的变动趋于一致,资本错配得到了缓解。从实际情况来看,中美资本错配较为明显时,中美经常账户顺差和资本账户顺差持续增长;中美资本错配得到缓解时,中国对美国的“双顺差”在区间内波动。基于此,可以不太严格地认为,金融发展差异和资本错配对中美经济失衡产生了重要影响。然而,金融发展差异和资本错配对中美经济失衡的影响方向以及影响程度到底如何?本文将对上述问题做出回答。

图1 中国(左)和美国(右)金融服务业与制造业的资本配置效率

二、文献综述

目前,从金融发展的视角解释全球经济失衡日益成为新的研究热点。既有研究主要从以下三个方面展开,分别是金融资产总量、金融市场效率以及体现金融发展的结构性因素。

部分研究集中于实证检验用金融资产总量度量的金融发展水平对一国经常账户的影响。由于研究对象、样本等方面的差异,这些实证研究存在较大分歧。例如,Chinn&Ito(2007)[7](P552)使用私人信贷总量与GDP的比率度量金融发展程度,实证结果表明:东亚国家的金融发展程度越高(体现为更加完善的法律制度和更高的金融市场开放度),经常账户顺差越小;东亚国家金融发展水平的提高导致了更高的储蓄率,因而经常账户顺差似乎是投资不足驱动而非过度储蓄。Cruber& Kamin(2007,2008)[8](P512)[9](P201)使用私人信贷总量、银行资产总额、非银行金融资产总额、股票市值总额、股票交易总额等与GDP的比率来度量金融发展程度,实证结果表明:金融发展通常无法解释发展中国家对发达国家的经常账户失衡。

部分研究集中于探讨金融市场效率差异对全球经济失衡的影响。金融市场效率差异引起全球经济失衡的内在逻辑也逐渐清晰:即金融市场效率较高的国家,储蓄向投资转化的效率也较高,因而具有低储蓄率和高投资率,进而容易出现经常项目逆差,反之则反是。从美国与其它国家的经济失衡来看,发达的金融市场降低了美国国内的储蓄需求,导致储蓄净流入;而金融市场欠发达国家的国内储蓄需求很大,导致储蓄净流出(王栋贵,2013[1](P158))。金融市场效率差异在发展中国家体现为信贷配给和金融抑制程度较高,在日本和德国则体现为金融制度差异。相比金融资产总量,金融市场效率更加能够体现金融发展的“质”。鉴于对金融市场效率差异的不同理解,既有研究可分为两类:一是国际分工新形态下金融市场的比较优势。其认为,一国金融市场的比较优势决定其经常账户的长期状态。例如,美国和英国的金融市场具有比较优势而容易出现经常账户逆差,东亚新兴国家、日本和德国的制造业具有比较优势而容易出现经常账户顺差。徐建炜、姚洋(2010)[10](P7-9)通过构造金融市场——制造业的显示比较优势指标实证分析了45个国家的数据,结果证实了金融——制造业的比较优势对经常账户的重要性。二是增长率差异下提供“无风险资产”的能力大小。Caballero et al(2008)[11](P363)强调了资本产出能力和生产资产能力的不匹配对全球经济失衡的影响。具体表现为,美国比同是资产生产国的日本和欧盟的经济增长快,但又比“资产短缺”的新兴市场经济体和石油输出国家的经济增长慢,这两方面因素共同导致世界对美国“无风险资产”的需求增加和全球剩余储蓄大量流入美国。

随着研究的进一步深入,体现金融发展的结构性因素得到了更多关注。Song et al(2011)[2](P202)指出,制造业信贷资源在私营企业和国有企业之间的不合理配置导致中国积累了大量贸易盈余。一方面,高效率的私营企业主要依靠内部积累来满足投资增长;另一方面,低效率的国有企业由于能够更容易地进入信贷市场而生存下来。随着具备融资优势的国有企业萎缩,国内剩余储蓄被迫流出。谭之博、赵岳(2012)[3](P62)考察了银行集中度这一结构性因素对全球经常账户失衡的影响,研究发现:银行集中度越高,企业获得信贷资源的难度越大从而储蓄越多;由于企业储蓄与经常账户显著正相关,银行集中度很高的国家通常经历经常账户顺差(或较小的逆差)。

总体而言,既有研究从金融发展的“量”到“质”不断深入,仍存在以下两点不足:(1)忽视了金融发展与主要失衡国家内部失衡之间的联系,尤其是金融发展对资本错配的影响。(2)没能有效结合金融因素与实体经济因素,进而不能从“资金流”和“实物流”两方面对全球经济失衡做出全面解释。

三、实证模型、变量选取与数据说明

(一)实证模型。

本文的实证模型使用中美相关变量的相对值作为解释变量,这使得单一模型能够纳入尽可能多的信息。本文设定的实证模型如式(1)所示:

其中,t=1,2,……,T;被解释变量 Y 为 CA 或NFA①既有研究基本上使用经常账户余额或对外净资产头寸来衡量一国外部失衡状况。经常账户余额属于流量范畴,而对外净资产头寸属于存量范畴。相比经常账户余额,对外净资产头寸可能更加适合,因为对外净资产头寸的变动涵盖了更多信息,包括经常账户余额变动、国际资本流动、资产价格波动以及汇率波动等。,CA表示中国对美国的经常账户顺差占美国GDP的比重;RFD为中美两国金融发展水平的相对值;NFA表示中国持有的对美净资产占美国GDP的比重;MSA为中美金融服务部门与实体经济部门资本错配比率的相对值;Xt为其它决定中美经济失衡的重要因素;Zt为控制变量;εt为随机扰动项。

(二)变量选取与数据说明。

本文的数据样本期间为1999Q1-2014Q4。模型的变量选取与数据来源分别如下:

2013年IMF提出的外部失衡评估方法指出,经常账户的决定因素可分为传统基本面因素、金融因素、周期性因素和政策因素四类。结合CGER模型(Lee et al,2008[12](P34))和既有实证文献的一般做法,本文选取人口结构、财政赤字、初始对外净资产头寸、人均GDP作为其它决定中美经常账户失衡的重要因素。同时,在肖立晟、王博(2011)[13](P84)的基础上,本文选取人口结构、财政赤字、人均GDP和中美利差作为其它决定中美对外净资产失衡的决定因素,选取贸易开放度和金融一体化程度作为控制变量,其中,贸易开放度的替代变量为进出口总额与GDP的比率、金融一体化程度的替代变量为Chinn&Ito(2006)编制的 KAOPEN 指数(该指数值越高,表示金融开放度越高)①详细数据见http://web.pdx.edu/~ito/Chinn-Ito_website.htm。。

关于金融发展水平的度量,目前仍存在较大争议,主要集中在金融发展对储蓄的影响上,高投资收益率和低金融风险会同时产生增加储蓄的收入效应和减少储蓄的替代效应。传统观点认为,金融发展能够通过降低交易成本和促进风险管理来刺激储蓄。但是假定“资本逆流”(Ju&Wei,2006[14](P48))和全球“过度储蓄”成立(Bernanke,2005[15](P94)),金融发展水平提高能够通过金融中介的扩张降低预防性储蓄。Cheung et al(2010)[16](P67)归纳了既有研究常用的替代变量,包括私人信贷占GDP的比重、股市市值占GDP的比重、股市交易额占GDP的比重、股市市值占GDP比重的增长率、私人债券市值占GDP的比重以及流动性负债占GDP的比重等。Vermeulen&Haan(2014)[17](P99)和Beck et al(2010)[18](P79)等提出了商业银行存贷比作为补充。总体而言,既有研究使用最多的是私人信贷占GDP的比重,其它替代变量多用于稳健性检验。鉴于此,本文选取私人信贷占GDP的比重、股市市值占GDP的比重、广义货币总量M2与狭义货币总量M1的比例以及商业银行中长期贷款与短期贷款的比例作为金融发展的替代变量。

关于资本错配的度量,本文借鉴Wurgler(2000)[6](P190)思路,使用行业固定资产净值增长率与行业增加值增长率的比值来表示行业资本配置效率,进一步地,使用制造业与金融业资本配置效率的比值来衡量金融服务部门与实体经济部门的资本错配程度。资本错配远高于1或远低于1均表示金融服务部门与实体经济部门的资本错配程度较高。中国制造业、金融业的增加值和固定资产投资数据来源于中国国家统计局数据库。

关于对外净资产的度量,Lane&Milesi-Ferretti(2001)[19](P78)将其界定为净外商直接投资存量、净债务性资产存量、净股本证券投资存量以及储备资产的加总。目前,很多国家依据IMF(1993)公布的方法和估值调整原则计算国际投资头寸与对外净资产存量。然而,中国仅公布了2004年至今的国际投资头寸数据,并且股本头寸未按照股权期末价值进行市值重估。因此,中国对外净资产数据由Lane&Milesi-Ferretti(2001)[19](P78)估算的 1996-2011年数据②详细数据见http://www.philiplane.org/EWN.html。和中国外汇管理局公布的2012-2013年数据构成。

使用的数据主要来源于世界银行金融部门数据库,中国国家统计局、中经网、IFS、BEA和美联储等数据库。

四、实证结果与分析

由于广义矩(GMM)方法不要求知道扰动项的确切分布信息并且允许扰动项存在异方差和序列自相关,GMM方法的参数估计结果比极大似然法和最小二乘法更加可靠,因此,本文选择GMM方法进行估计。

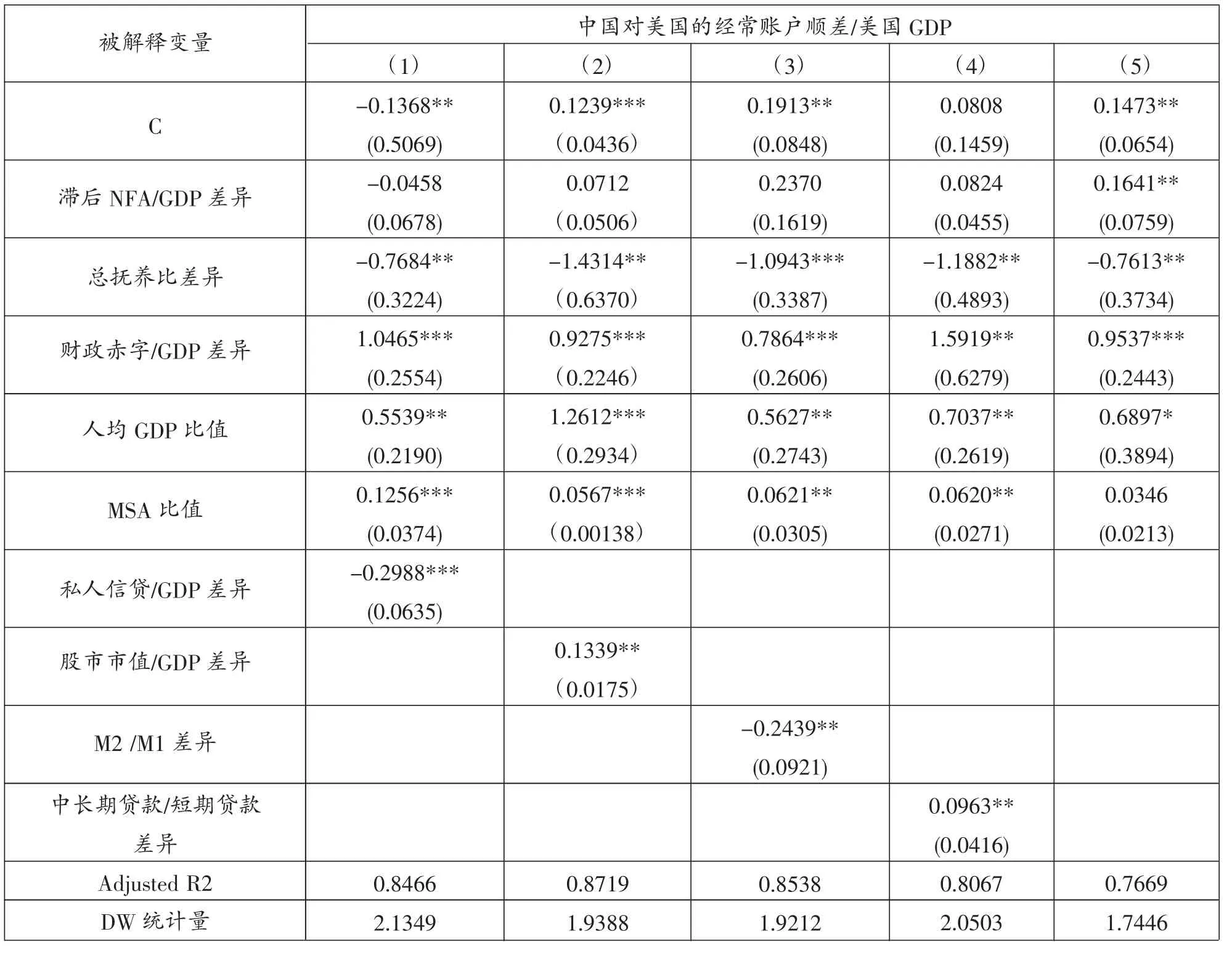

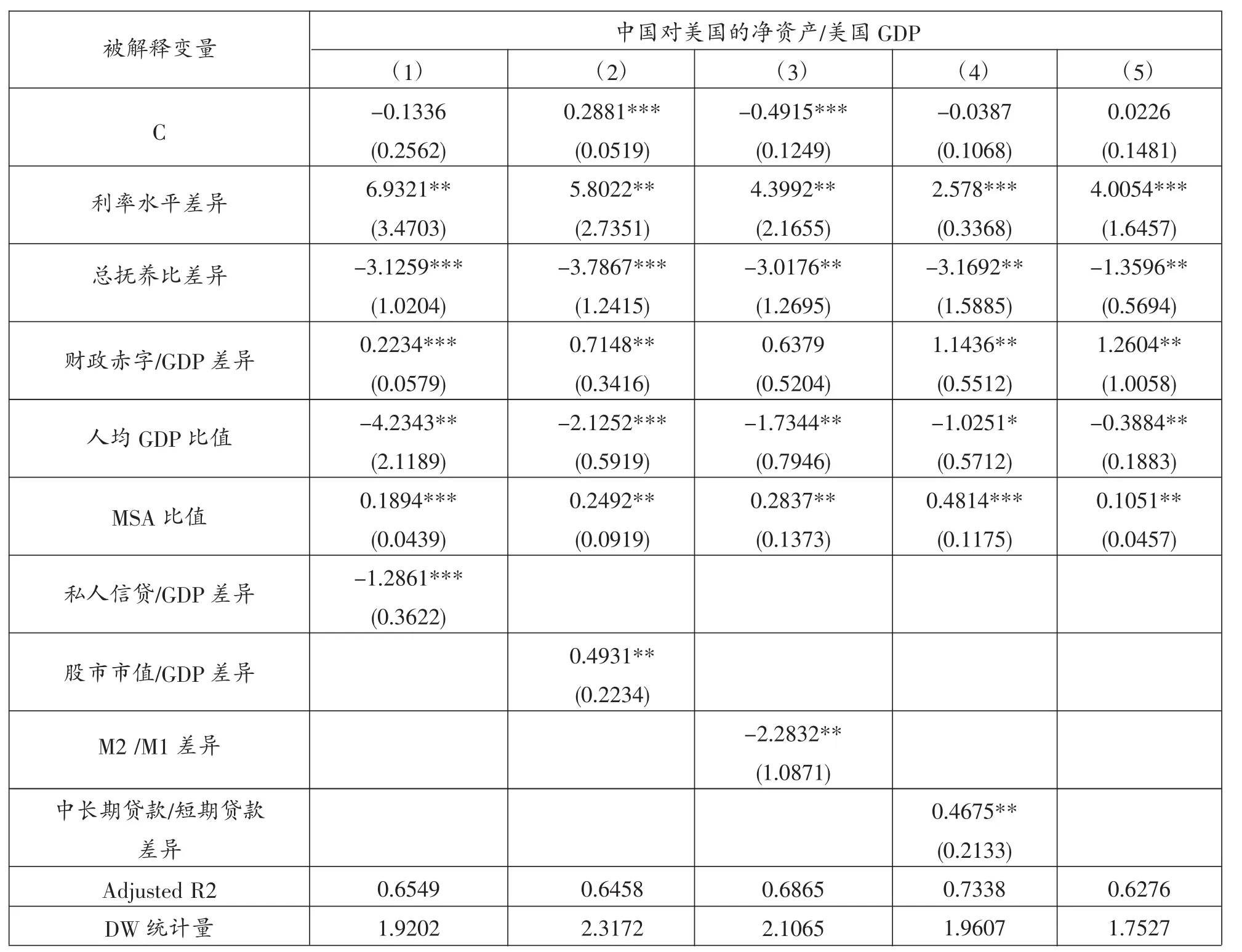

GMM估计结果如表1和表2所示。模型中部分解释变量用中美相对差异表示,部分解释变量用中国与美国的比值表示。从表1和表2可以看出:

(一)滞后NFA/GDP差异和总抚养比差异对中美经常账户失衡存在负向影响,而财政赤字/GDP差异、人均GDP比值和MSA比值对中美经常账户失衡存在正向影响。在影响程度方面,总抚养比差异、财政赤字/GDP差异和人均GDP比值占主导地位。其中,总抚养比差异每增加1%将导致中美经常账户失衡减少0.76%~1.43%;财政赤字/GDP差异每增加1%将导致中美经常账户失衡增加0.78%~1.59%;人均GDP比值每增加1%将导致中美经常账户失衡增加0.55%~1.26%,上述估计系数均在5%水平上显著。这意味着中美人口结构、财政状况与经济发展阶段的相对变化解释了大部分中美经常账户失衡。

(二)中美利差、财政赤字/GDP差异和MSA比值对中美对外净资产失衡存在正向影响,而总抚养比差异和人均GDP比值对中美对外净资产失衡存在负向影响。在影响程度方面,中美利差、总抚养比差异、财政赤字/GDP差异和人均GDP比值占主导地位。其中,中美利差每增加1%将导致中美对外净资产失衡增加2.58%~6.93%,总抚养比差异每增加1%将导致中美对外净资产失衡减少3.02%~3.79%,财政赤字/GDP差异每增加1%将导致中美对外净资产失衡增加0.22%~1.14%,人均GDP比值每增加1%将导致中美对外净资产失衡减少1.03%~4.23%,上述估计系数均在5%水平上显著。这意味着中美利差、人口结构、财政收支与经济发展阶段的相对变化解释了大部分中美对外净资产失衡。

(三)引入金融发展变量后,资本错配比值对中美经常账户失衡的影响变得显著,同时,资本错配比值对中美对外净资产失衡的影响程度明显变大。其中,资本错配比值每增加1%,中美经常账户失衡和对外净资产失衡分别增加0.057%~0.125%和0.189%~0.481%,上述估计系数均在5%水平上显著。这表明控制金融发展变量以后,金融发展差异及其引致的资本错配导致中美经济失衡持续扩大。样本期间,中国实体经济部门与金融服务部门的资本错配比率基本上高于美国。由于中国金融发展滞后,国内金融市场无法满足实体经济部门的融资需求。当利率较高时,大量剩余储蓄很容易导致实体经济投资过度而出现产能过剩和资本错配,这些过剩产能在人民币汇率被人为低估的情形下转化为对美国的经常账户顺差。在实施外汇管制的情形下,中国剩余储蓄主要以官方外汇储备的形式存在,并形成对美净资产。中国官方外汇储备经过美国高效的金融市场转化为美国对华直接投资。美国对华直接投资的主要目的是调整国内产业结构和实现国际产业转移,其主要流入了制造业领域。美国长期股权资本流入在缓解中国实体经济部门融资约束的同时,进一步加剧了中国实体经济部门的产能过剩和资本错配。

表1 中国对美国经常账户失衡的检验结果

本文从金融发展差异和资本错配的角度解释中美经济失衡不同于“美国充当世界银行家和中国迂回地实现储蓄向投资转化”的观点。后者认为中国剩余储蓄作为美国对华直接投资的一种融资渠道实现了中国国内储蓄的“体外循环”,这似乎是在事后对一种经济现象进行描述,而没有回归到中美经济失衡的根源,即仍然需要回答中国为何储蓄过剩和中国剩余储蓄通过何种机制为美国对华直接投资提供融资。显然,这种观点无法解释1992-1998年期间中国对外净资产负头寸。此外,样本期间,美国正处于新经济结束后产业结构的调整优化阶段,而中国成为美国制造业国际转移的主要承接地具有一定程度的必然性。尽管中国金融发展严重滞后,但由于1997年亚洲金融危机后大多数亚洲国家深陷其中而中国金融市场表现得最为稳定,美国和其它亚洲国家的制造业只能向中国转移(雷达、赵勇,2009[20](P63))。比较而言,金融发展差异和资本错配为准确理解中美经济失衡提供了更好的逻辑起点。

(四)无论选用哪一种替代变量,金融发展差异对中美经常账户和对外净资产失衡的影响都在5%水平上显著。这表明金融发展“量”与“质”上的差异在中美经济失衡的形成与发展过程中均起到了重要作用。然而,金融发展差异对中美经济失衡的影响方向严重依赖于替代变量的选取。同为反映金融发展“量”上差异的指标,私人信贷/GDP差异对中美经济失衡的影响是负向的而股市市值/GDP差异是正向的;同为反映金融发展“质”上差异的指标,M2/M1差异对中美经济失衡的影响是负向的而中长期贷款/短期贷款差异是正向的。这可能与金融发展对一国外部失衡的影响比较复杂有关。Cheung et al(2010)[16](P72)的研究表明:当使用私人信贷和金融监管效率作为金融发展替代变量时,全样本估计结果显示金融发展对经常账户存在显著影响,而发展中国家和发达国家子样本的估计结果却显示金融发展对经常账户不存在显著影响。此外,四个替代变量难以准确反映中美金融发展水平。例如,中国私人信贷大部分投向了非政府部门的国有企业,美国私人信贷/GDP很高更多地代表了金融过度和“财富效应假说”而非金融市场效率。

表2 中国对美国净资产失衡的检验结果

为谨慎起见,本文仅对反映金融发展“质”上差异的替代变量做出分析。一般而言,M2/M1越高表示居民潜在消费能力越大和即期消费能力越小,其在某种程度上也反映了该国金融市场效率低下,导致居民难以将潜在消费转化为即期消费。样本期间中国M2/M1一直低于美国并且在美国金融危机前中美M2/M1差异持续扩大,而这段时间内中美经济失衡也是持续扩大的。这说明金融发展滞后使得中国居民消费相对美国而言严重不足。在这个意义上,似乎不难理解M2/M1差异在样本期间与中美经济失衡负相关。与短期贷款相比,中长期贷款的发放更能够反映商业银行收集处理信息与优化金融资源配置的能力,因此,中长期贷款/短期贷款上升通常意味着金融市场效率的提升,对银行主导型国家而言更是如此。样本期间中美中长期贷款/短期贷款差异基本上呈持续上升趋势。美国金融危机前,中长期贷款的快速增长为中国制造业融资提供了强有力支持,这强化了中国制造业的比较优势和促进了中美经济失衡。然而,金融结构优化和金融体系市场化程度同样是金融发展的重要内涵。美国金融危机后中国推出了“四万亿”财政刺激计划,商业银行的信贷决策并非完全市场化而是在很大程度上附属于各级政府意愿。大量中长期信贷投向了低效率、产能过剩行业,中长期贷款比重的又一次快速提高反而反映了中国信贷结构的失衡和金融市场效率的降低,这可能是中长期贷款/短期贷款差异对中美经济失衡影响系数偏小的主要原因。

五、结论与政策建议

本文实证分析了1999Q1-2013Q4期间金融发展差异和资本错配对中美经济失衡的影响,实证结果主要如下:

(一)人口结构、财政收支、经济发展阶段、资本错配以及金融发展等方面的差异是中美经济失衡的重要决定因素。其中,人口结构、财政收支以及经济发展阶段占主导地位,总抚养比差异对中美经济失衡存在负向影响,财政赤字/GDP和人均GDP差异对中美经济失衡产生负向影响。

(二)样本期间,中国资本错配比率长期高于美国导致中美经济失衡的规模持续扩大。中美资本错配比值每增加1%,将导致中美经常账户失衡和对外净资产失衡分别增加0.057%~0.125%和0.189%~0.481%。

(三)金融发展差异对中美经济失衡的影响方向严重依赖于替代变量的选取,具有不确定性。其中,私人信贷/GDP和M2/M1差异对中美经济失衡产生负向影响,股市市值/GDP和中长期信贷/短期信贷差异对中美经济失衡产生正向影响。

在实证结论的基础上,本文提出以下三点建议:一是着力实现实体经济部门与金融服务部门的均衡发展,这要求对产能过剩行业进行市场化调整和深化金融改革以实现金融服务部门各个子行业的均衡发展与安全资产供给的增加。二是在条件具备时有序放开资本项目管制,解决好国内低效率行业的资本无法流出和本土高新技术企业缺乏长期稳定资金的问题。三是加大财政支出力度和优化财政支出结构,尤其是大幅增加教育、健康医疗和养老等民生领域的支出。

[1]王栋贵.全球经济失衡原因论争综述——被忽视的基于美国视角的解释[J].经济评论,2013,(01).

[2]Song Z.,Storesletten K.and Zilibotti F.Growing like China [J].American Economic Review,2011.

[3]谭之博,赵岳.银行集中度、企业储蓄与经常账户失衡[J].经济研究,2012,(12).

[4]祝丹涛.金融体系效率的国别差异和全球经济失衡[J].金融研究,2008,(08).

[5]罗长远.FDI与国内资本:挤出还是挤入[J].经济学(季刊),2007,(02).

[6]Wurgler J.Financial markets and the allocation of capital[J].Journal of Financial Economics,2000.

[7]Chinn M.D.and Ito H.Current account balances,financial development and institutions:Assaying the world “saving glut” [J].Journal of International Money and Finance,2007.

[8]Cruber J.and Kamin S.B.Explain the global pattern of current account imbalances[J].Journal of International Money and Finance,2007.

[9]Cruber J.and Kamin S.B.Do Differences in financial development explain the global pattern of current account imbalances?[R].Board of Governors of the Federal Reserve System,Discussion Papers,No.923,2008.

[10]徐建炜,姚洋.国际分工新形态、金融市场发展与全球经济失衡[J].世界经济,2010,(03).

[11]Caballero R.J.,Emmanuel F.,Gourinchas P.O.An Equilibrium Model of Global Imbalances and Low Interest Rates[J].American Economic Review,2008.

[12]Lee J.G.et al.Exchange rate assessments:CGER methodologies[R].IMF Occasional Paper NO.261,2008.

[13]肖立晟,王博.全球失衡与中国对外净资产:金融发展视角的分析[J].世界经济,2011,(02).

[14]Ju J.,Wei S-J.A Solution to Two Paradoxes of International Capital Flows[R].NBER Working Papers 12668,2006.

[15]Benanke B.The global saving glut and the US current account[R].Remarks at Sandridge Lecture,Virginia Association of Economics,Richmond,2005.

[16]Cheung C.,Furceri D.and Rusticelli E.Structural and cyclical factors behind current account balances[R].OECD Economics Department Working Papers,No.775,OECD Publishing,2010.

[17]Vermeulen R.and Haan J.Net foreign asset position:Does financial development matter?[J].Journal of International Money and Finance,2014.

[18]Beck T.,Demirguc-Kunt A.and Levine R.Financial institutions and markets across countries and over Time:the updated financial development and structure database[J].World Bank,Economic Review,2010.

[19]Lane P.R.and Milesi-Ferretti G.M.The external wealth of nations measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001.

[20]雷达,赵勇.中美经济失衡的性质及调整:基于金融发展视角[J].世界经济,2009,(01).

猜你喜欢

环球人物(2022年3期)2022-03-07 06:35:39

外语学刊(2021年1期)2021-11-04 08:08:12

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

艺术品鉴(2019年9期)2019-10-16 08:57:44

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

社会科学(2016年6期)2016-06-15 20:29:09

声屏世界(2014年6期)2014-02-28 15:18:08