其他综合收益对盈余质量影响的实证分析

——基于深市房地产行业的数据

2015-12-14 11:00:40王名利陈辉

国际商务财会 2015年12期

王名利 陈辉

(中南财经政法大学会计学院)

其他综合收益对盈余质量影响的实证分析

——基于深市房地产行业的数据

王名利 陈辉

(中南财经政法大学会计学院)

本文以2011~2013年深市房地产行业的数据作为样本数据,从盈余的可靠性和相关性两个角度出发,提出了本文的两个基本假设,然后构建了相应的模型,采用实证研究的方法验证其他综合收益的列报对盈余质量的影响。关于盈余质量的可靠性,通过修正的Jones模型中可操纵性应计利润的大小来衡量;同时,采用价格模型的相关系数和拟合优度的大小,检验分析盈余质量的相关性。最后,实证检验发现其他综合收益的列报降低了房地产行业盈余管理的程度,增加了盈余质量的相关性,进而提升了会计信息的透明度。

其他综合收益盈余质量可靠性相关性

一、选题背景

我国的学者们在其他综合收益和盈余质量方面进行了大量的研究。贺宏(2014年)通过实证检验发现在利润表附注中披露的其他综合收益的价值相关性更高;施璐敏(2013年)从盈余持续性的角度衡量盈余质量,并分析了应计利润和盈余持续性之间的关系。但针对房地产行业中其他综合收益对盈余质量影响方面的研究却有待进一步加强。房地产市场与宏观经济密切相关,一直是我国居民关注的热点行业。房地产的走势,受到宏观经济形势的影响;反过来,房地产的变化,在一定程度上也影响了整个经济运行。正是基于这样的考虑,本文以深市房地产行业的数据作为样本,结合统计学、综合收益会计和管理会计学等学科领域的理论知识,实证分析了房地产行业中其他综合收益的列报对盈余可靠性和相关性的影响。

二、研究设计

(一)假设提出

其他综合收益的列报在一定程度上能够指导投资者做出正确的投资决策,即其他综合收益的披露和列报使盈余信息的质量在一定程度上得到了改进。本文从盈余的可靠性和价值相关性的角度探讨房地产行业中其他综合收益的列报对盈余质量的影响,提出了本文的两点假设:

假设1:其他综合收益的列报使房地产行业盈余的可靠性逐年上升。

假设2:其他综合收益的列报使房地产行业盈余的价值相关性逐年增强。

(二)变量定义

为了准确衡量其他综合收益对盈余价值相关性的影响,特别选取了净利润、营业利润和综合收益三个盈余指标加以衡量。本文采用的主要变量的符号和说明如表1所示。

表1 变量定义表

(三)模型建立

1.检验盈余可靠性的模型

盈余信息的可靠性体现为盈余管理的程度,基于前人的研究成果,盈余管理程度采用修正的Jones模型计算确定的可操纵性应计利润衡量。具体的步骤如下:

(1)计算总的应计利润(TA)

TAi,t=OIi,t-CFOi,t

说明:TAi,t表示第t期i样本公司总的应计利润;QIi,t表示第t期i样本公司的营业利润;CFOi,t表示第t期i样本公司经营活动现金净流量。

(2)估计行业特征参数(β1,β2,β3)

说明:ΔREVi,t表示样本公司i在第t期和第t-1期的主营收入差额;ΔRECi,t表示样本公司i在第t期和第t-1期的应收账款差额;PPEi,t表示样本公司i在第t期的固定资产原值;Ai,t-1表示样本公司i在第t-1期的资产总额;β1,β2,β3表示有待计算的行业特征参数。

(3)计算不可操纵性应计利润(NDA)

说明:NDAi,t表示在第t期样本公司的不可操纵性应计利润表示步骤(2)计算的行业特征参数。

(4)计算可操纵性应计利润

说明:DAi,t表示在第t期样本公司可操纵性应计利润。

为了检验假设1,本文将通过修正的Jones模型计算得出2011~2013年三年期间的可操纵性应计利润,并通过比较三年可操纵性应计利润的平均值和标准差的大小,进而衡量盈余管理的程度,分析2011~2013年期间盈余可靠性的变化趋势。

2.检验盈余相关性的模型

在对盈余的价值相关性进行检验时,主要借助的模型是价格模型。价格模型的因变量是股票价格,主要是分析股票价格与每股净资产和每股收益的相关性。

说明:Pi,t表示第t期样本公司i的股票价格;BVPSi,t表示第t期样本公司i的每股净资产;EPSi,t表示第t期样本公司i的每股收益。

本文价格模型设计如下:

为了检验假设2,本文选取如下三个盈余指标来衡量其他综合收益列报后对盈余相关性的影响,这三个指标分别是净利润、综合收益和营业利润。计算出2011~2013年价格模型的拟合优度和回归系数的大小,然后对比价格模型在样本期间的拟合优度和回归系数,进而分析样本期间盈余相关性的变化趋势。

三、实证检验及分析

(一)描述性统计分析

本文借助SPSS软件对2011~2013年三个年度的可操纵性应计利润(DA)、股票价格(P)、股票收益率(R)、每股净资产(BVPS)、每股净利润(NIPS)、每股营业利润(OIPS)和每股综合收益(CIPS)7个主要变量进行描述性统计分析,选取的关键指标包括均值和标准差。各个变量的描述性统计分析情况详见表2。

表2 变量的描述性统计分析

由表2可知,在3个样本年度内,其他综合收益的均值分别为-0.014 1、-0.010 5、0.015 7,虽然均值的数值较小,但是逐年递增;其他综合收益的标准差分别为0.083 5、0.082 4、0.081 7,逐年递减,说明房地产行业的其他综合收益有逐年集中的趋势。其他综合收益的均值和标准差在样本期间的变化趋势,说明列报其他综合收益在一定程度上增强了房地产行业盈余信息的可靠性,抑制了企业盈余管理的行为。

(二)变量间相关性分析

本文借助SPSS分别对股票价格、股票收益率与所选取的3个盈余指标——营业利润、净利润和综合收益之间的线性关系进行分析。通过相关系数来衡量变量之间相关性的强弱。

表3 2011年价格模型相关性分析汇总表

表4 2012年价格模型相关性分析汇总表

表5 2013年价格模型相关性分析汇总表

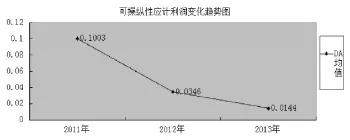

图1 DA均值变化趋势图

结合表3、表4和表5,其他综合收益列报后的2011~2013年3个样本年度内,本文所选取的三个盈余指标——每股净利润(NIPS)、每股营业利润(OIPS)和每股综合收益与股票价格(P)的相关性逐年增强,而且没有出现多重线性。同时,本文所构建价格模型中的各变量之间相关性在一定程度上较为显著。

(三)盈余可靠性的检验及分析

可操纵性应计利润(DA)作为衡量盈余可靠性的指标,图1为2011~2013年可操纵性应计利润(DA)均值的变化情况。

可操纵性应计利润(DA)的均值在样本期间2011~2013年的均值分别为0.100 3、0.034 6、0.014 4,呈现逐渐下降的趋势,从数值上能够基本判断,列报其他综合收益在一定程度上增强了房地产行业盈余信息的可靠性。因此,验证了假设1成立。

(四)盈余相关性的检验及分析

为了检验其他综合收益列报后对房地产行业盈余信息价值相关性的影响,本文构建了价格模型,选取了3个盈余指标(每股净利润、每股综合收益和每股营业利润),进行回归分析,求出股票价格分别与3个盈余指标的相关系数和拟合系数,然后进行详细的分析。

本文所选3个盈余指标与股票价格的相关系数逐年增大,并且3个模型的拟合系数均呈现逐年递增趋势,说明盈余相关性在样本年度内逐年增强,因此价格模型验证了假设2成立。

表6 价格模型回归分析

四、研究结论及政策建议

(一)结论

针对本文提出的有关盈余质量相关性和可靠性两个方面,最后实证分析的结果归纳成如下结论:

1.在利润表中列报其他综合收益后,降低了房地产行业盈余管理的空间,增强了盈余的可靠性。2011~2013年,可操纵性应计利润的均值逐年下降,说明房地产企业的盈余管理程度降低,盈余信息的可靠性逐年上升。

2.列报其他综合收益后,房地产行业盈余的相关性增强。

(二)建议

其他综合收益在我国的列报时间还不是很长,实施程序的可操作性还不是很强,为了充分显现其他综合收益的列报作用,结合归纳出的两点结论,提出几点建议:

1.将“规定条件”明晰化。2014年是我国会计的改革年,其中一项改革就是重新修订了财务报表列报准则。虽然准则从“以后期间是否可以重分类”的角度将其他综合收益分为了两大部分,但准则中只是采用举例的形式分别说明了可以重新分类、不能重新分类的几种情形,并未具体说明其他综合收益重新分类进损益必须符合的条件。相关准则制定机构应当在后续的工作中对“规定条件”予以明确,一方面,有利于可操作性的加强;另一方面,便于提升其他综合收益的可靠性。

2.规范和完善房地产行业内部控制体系构建。一方面,盈余质量与企业内部控制信息的披露之间呈现正相关关系,规范企业内部控制对提升企业盈余质量有帮助;另一方面,完善的内部控制体系可以降低解读成本。

3.企业应注重对员工的培训。首先,我国会计发展正呈现国际趋同的趋势,随着信息技术的不断改进、相关准则的不断修订,相关会计账务处理也在不断更新,这就要求企业内部财务人员不断学习新知识。其次,内部财务人员的个人特征也会影响企业披露的盈余质量,不断的学习有助于提升企业内部财务人员的知识与技能,进而增强企业盈余质量的可靠性。

[1]贺宏.信息披露制度与其他综合收益的价值相关性[J].财政研究,2014(1):73-76.

[2]孔庆林,武妍妍.改进其他综合收益列报的思考[J].财会月刊,2013(1):25-26.

[3]施璐敏.基于盈余持续性和应计利润视角的盈余质量研究[J].财会通讯,2013(8):44-46.

[4]汤锦.其他综合收益列报国际趋同最新进展及对我国的启示[J].会计研究,2011(12):06-10.

[5]Mark W.Nelsonmai l to:mwn2@cornel l.edu,Douglas J. Skinner.How should we think about earnings quality?A discussion of"Earnings qual ity:Evidence from the field"[J].Journal of Accounting and Economics.2013(56):2-3.

F233/F224

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

中国外汇(2019年10期)2019-08-27 01:58:00

商业会计(2018年18期)2018-11-25 04:59:17

湖南农业(2016年3期)2016-06-05 09:37:36

中国市场(2016年48期)2016-05-25 00:37:28

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:12

现代企业(2015年2期)2015-02-28 18:45:07

财会通讯(2014年5期)2014-03-21 04:47:35