利率市场化对企业融资的影响

2015-12-14 11:00:39曹红辉

国际商务财会 2015年12期

曹红辉

利率市场化对企业融资的影响

曹红辉

(常州市伟泰电子科技有限公司)

随着我国金融行业的发展,利率市场化已变成了现实。那么面对利率市场化,企业以及商业银行将做出怎样的调整呢?本文将从利率市场化的原因、利率市场化对中小企业的影响、对商业银行的影响以及各自对这一变化所选择的一些对策出发,并对商业银行进行横向和纵向的分析,得出对商业银行的具体影响。然后在对利率市场化后出现的一些问题进行描述并提出有关建议,最后对我国利率市场化的发展前景进行一些展望与预测。

利率市场化企业融资

一、利率市场化的原因

利率市场化是指将利率的决定权交给市场,由市场自主决定利率的过程。实际上,他就是将利率的决策权交给金融机构,由金融机构来自主调节利率水平,最终形成以中央银行基准利率为基础,以货币市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率体系和利率形成机制。

(一)利率市场化的进程

从1996年6月1日银行间同业拆借市场的建立开始实行利率市场化,到2013年7月20日全面放开对金融机构的贷款利率管制,实行全面利率市场化,我国利率市场化改革走过了漫长的道路。2015年10月,中国人民银行宣布放开存款利率浮动上限,是中国金融改革乃至经济体制改革新的重大进展。历经近20年努力,存贷款利率管制终于基本放开,我国基本步入利率市场化时代。

(二)利率市场化的原因

1.存在的问题

(1)前期是由央行对金融机构进行利率管制,这使得我国面临着金融压抑的危险。

(2)随着发展规模的扩大,企业必须获得外部融资来充实资本,这时对于没有上市的中小企业来说,往往会向“地下钱庄”这类的机构借款。但一旦这些企业经营不善,就容易出现为了躲避债务问题纷纷选择“跑路”的现象。

2.利率市场化的优势

一方面,企业融资的成本就相对变小,不用向“地下钱庄”借款。另一方面,能够优化企业的融资结构,使企业在长期融资和短期融资方面能够合理配置。

利率市场化不仅影响到一些实体经济,而且对一些虚拟经济也有存在影响。它平衡了实体经济与金融机构的获利差,就拿国有四大银行来看:

从表1数据可以看出,虽然各行的净利润都有所增长,但是他们的增长率都在放缓,金融行业的利润正在一点点被其他行业所夺取。所以,实行利率市场化还是有必要的。

表1 单位:亿元

二、利率市场化对中小企业融资的影响

根据2011年的数据,以独资企业等形式存在的中小企业和以个体户登记的企业合起来数目接近5 000万家,占中国企业数目的98%以上,中小企业对国家经济的发展和转型方面起着至关重要的作用。

(一)有利影响

(1)利率市场化使得银监会放松了监管和考核的尺度,从而使更多的资金流向了实体经济和中小企业。(2)由于利率市场化,各银行必须向中小企业发放贷款,中小企业就由原来的寻求贷款变成了选择贷款银行。同时企业为获得贷款,也会不断改善企业内部管理,使企业管理更加高效、资产更多、信誉更加好。

(二)不利影响

(1)从短期来看,由于利率市场化以后,中小企业较难获得贷款,或者会使中小企业贷款的成本增高。(2)利率市场化以后,由于银行与中小企业存在信息不对称的情形,这会影响到银行放款的热情,不愿放款给一些中小企业,或者利率会偏高。(3)银行可能会针对中小企业的现状而出台专门的对策,采取明码标示利率的方法来使自己获利,这就产生了一种商业银行变相剥削中小企业的现象。

但从长远角度来看,利率市场化不仅给企业提供了良好的金融环境,而且可以更多地获得银行的贷款,同时会促进企业自身进行改革。

三、利率市场化对商业银行的影响

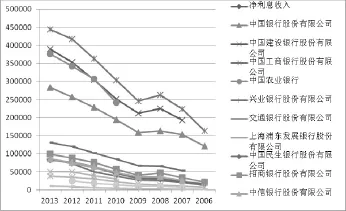

(一)对企业存贷款利差的影响

图1是根据上市的15家银行从2006~2013年合并报表中的净利息收入绘制的(数据来自国泰安数据库)

图1

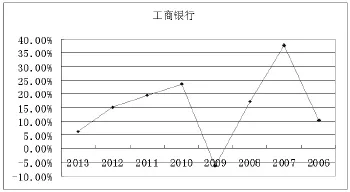

图2 表明,在金融危机中,银行业收入有所下降,但危机过后,银行业收入又开始了高速增长,但是增长的速度有所减慢。

表2

图2

以工商银行为例,将工商银行每年的利息净收入为研究对象,求出其增长率(增长率=(当年的利息净收益-去年的利息净收益)/去年的利息净收益),如表2数据所示。可以发现,自2009年以后,利息净收入一直呈现上升的态势,但是利息增长率在近两年呈现下降的趋势。由此可见,利率市场化压缩了银行传统的存贷款利差增长空间。

从图2可以看出到2014年末,工商银行净利息收入将出现负增长,银行面临的盈利空间被压缩的形势越来越严峻,所以银行业必须推出金融创新。

(二)对银行金融创新的影响

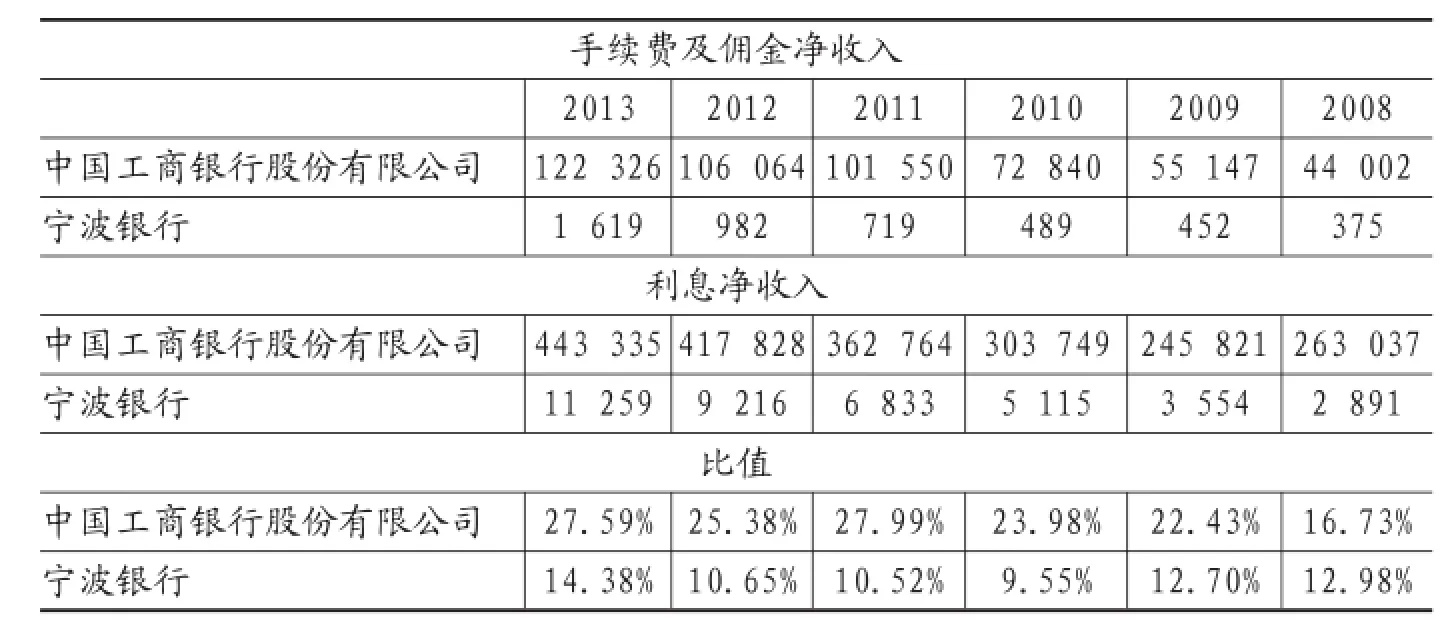

银行的金融创新主要是指银行的中间业务,本文是将银行中间业务收入与存贷款利息收入作为衡量银行金融创新高低的标准。由于中间业务收入主要来自手续费及佣金收入,所以最终将手续费及佣金净收入占净利润的比重作为银行金融创新的标准。本文选择了工商银行和宁波银行来进行对比,首先分析工商银行2007~2013年的手续费及佣金净收入变化情况,然后再以两家银行作为国有大银行和小银行代表,分析大银行和小银行在金融产品创新方面的情况。

表3

表4

从表3数据可以看出,银行的手续费及佣金收入在近几年不断上升。这说明了利率市场化以后,银行业开始由传统的存贷款利差模式转向多元化的盈利模式。但是从两者手续费及佣金净收入与利息净收入的比值大小可以看出,宁波银行虽然手续费及佣金净收入与利息净收入比值较小,但是增长速度却很快,这说明了小银行在面对政策改变时,做出的决策很灵活并且及时。总体而言,利率市场化推动了银行业的金融创新。

当利率市场化以后,银行业将主要面临利率风险。在我国研究利率风险大小时,一般运用利率敏感性缺口分析法。具体公式为:

GAP=ISA-ISL(GAP表示利率敏感性缺口;ISA表示利率敏感性资产;ISL表示利率敏感性负债。)利率敏感性资产是指在一定期限内将要到期或重新定价的资产。利率敏感性负债是指在一定期限内将要到期的短期贷款或即将重新定价的浮动利率贷款。

敏感性缺口反映的是利率敏感性资产总值与利率敏感性负债总值之间的差额。一般情况下敏感性缺口越大,银行的利率风险也就越大。然而,利息净收入的变化往往与利率敏感性缺口相联系。根据利率敏感性缺口分析法,

△NII=△R×GAP(△NII表示商业银行净利息收入变动;△R表示利率的一致变动。)

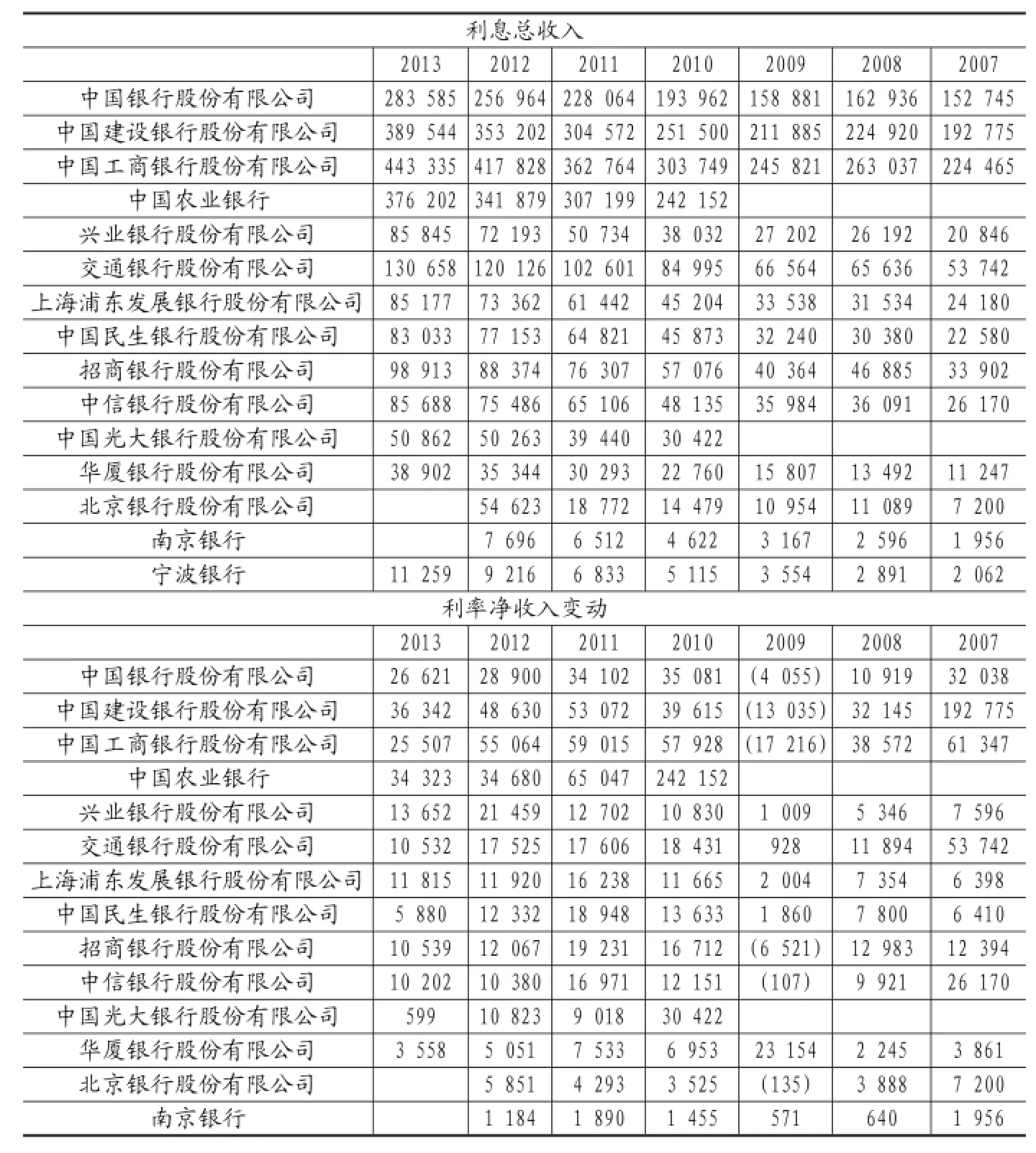

在已知利率变动和银行净利息收入变动的情况下,计算出银行的利率敏感性缺口,从而看出银行的利率风险情况。表4表示的是15家上市银行从2007~2013年的利息净收入和利息净收入变动情况的数据。由于2013年以前,每年利率变动的次数较多且不固定,所以取每年的利率平均值,其中利率为贷款基准利率6个月至1年(含1年),数据如表5所示。

根据表4和表5的数据可以计算出,利率敏感性缺口的大小。从图3可以看出,利率敏感性缺口呈现周期性正负交替的变化,周期大概为两年,并且周期性波动的幅度在不断变大。利率市场化以后,利率敏感性缺口总体呈现增长的趋势,从而利率风险也在不断增长。但是从中国银行在2009~2011年的图形中可以看出国有四大银行在处理利率风险时,明显没有中小银行处理得好。

在面对利率风险不断增大时,我国银行业应该通过引进先进的技术和工具,或者通过合作来学习其先进管理方式来加强利率风险管理。但这种方式的依赖性较强,为了以后更好的发展,进行彻底改革的道路将不可避免。

四、利率市场化后企业融资出现的问题及展望

利率市场化的道路还很长,不仅在制度和管理体制上还存在欠缺,在大的市场环境上还存在很多的不足,利率市场化是一个长期而艰巨的任务。从宏观方面来看,利率市场化优化了我国的金融环境,刺激新兴的企业发展,增长了经济增长活力;从微观来说,推动了中小企业及银行业的发展。

总的来说,利率市场化在不断改善我国的经济发展,如果我国解决好了上述的这些问题,我国将在50年内实现经济的爆发式的增长。但到底我国在利率市场化以后是否像一只脱缰野马到处狂奔还是会按部就班一步一步实现既定的目标,还需我们在接下来“走着瞧”。

值得注意的是,完全的利率市场化,尤其是2015年10月之后实行的存款利率市场化,这是否会引起银行为“吸储”而过度竞争,进而引发金融风险?另外,因为存款利率的市场化,银行是否会将提高的吸储成本转嫁给中小企业,增加企业负担,这是我们在未来的研究中需要关注的。

表5

图3

[1]应千凡,易振华,焦琦斌,游碧芙.利率市场化、商业银行信贷与企业融资行为[J].南方金融,2012,07:8-12.

[2]龚慧.利率市场化对企业融资策略的分析[J].现代商业,2008.

[3]高炯.利率市场化给企业融资带来的影响[J].现代经济信息,2013,17:324.

[4]李奕.贷款利率市场化对实体经济的影响及对策[J].经济师,2014,03:194-195.

[5]马俊.中小企业占中国企业数量的98%以上,新浪财经资讯,2012,04.

[6]刘秀菲.中小企业融资困境与对策[J].合作经济与科技,2010,02:73-75.

[7]陈奕天,李静.试论利率市场化对中小企业融资的影响[J].企业研究,2013,10:143

[8]李文华.利率市场化对农发行影响及其对策分析[J].农业发展与金融,2014,01:39-42.

[9]陈宗胜,董飞跃,任重.利率市场化条件下的商业银行利差:2000—2008[J].学习与探索,2009,06:137-140.

[10]张健华.利率市场化的全球经验[M].机械工业出版社,2012(07).

[11](美)安东尼·G.科因.利率风险的控制与管理[M].经济科学出版社.

[12](英)布赖恩·科伊尔.利率风险管理[M].中信出版社.

[13]吴敏,王玉洁,胡倩.商业银行利率风险度量方法的比较研究[J].长江大学学报(自然科学版),2009,06.

[14]关沁晖.利率市场化对商业银行的影响及风险控制的对策[J].湖北经济学院学报(人文社会科学版),2014,02.

[15]STUART L.GILLAN,JAY C.HARTZELL,and ROBERT PARRINO,Explicit versus Implicit Contracts:Evidence from CEO Employment Agreements,THE JOURNAL OF FINANCE·VOL.LXIV,NO.4·AUGUST 2009.

F832/F276

猜你喜欢

草原歌声(2019年3期)2019-10-17 02:20:08

浙江经济(2019年16期)2019-10-08 10:27:52

中国石油石化(2019年14期)2019-08-27 09:41:02

中国有色金属学报(2018年2期)2018-03-26 07:58:26

新农业(2017年2期)2017-11-06 01:02:23

焊接(2016年1期)2016-02-27 12:55:37

新闻传播(2015年8期)2015-07-18 11:08:24

天津商业大学学报(2015年4期)2015-02-28 17:02:54

肿瘤预防与治疗(2014年2期)2014-11-24 08:56:50

世界橡胶工业(2014年2期)2014-04-26 09:03:26