国际资本流动模式及其国际经济影响模拟研究

2015-12-10 01:27:48顾高翔

财经研究 2015年11期

顾高翔,王 铮

(1.华东师范大学 人口研究所,上海 200241;2.中国科学院 科技政策与管理科学研究所,北京 100190;3.华东师范大学 地理信息科学教育部重点实验室,上海 200241)

一、引 言

在全球经济一体化的背景下,中国正在成为世界经济发展的重要动力。这一力量通过国际资本流动正在改变着世界的地缘政治与经济结构,并影响着世界的未来发展。国际资本流动已经成为影响世界各国经济和社会发展的重要因素,而针对国际资本流动趋势变化对各国经济的影响也成为学界的热点问题(Cheng,2008)。另外,如何吸引外部资本流入以及更好地进行投资是各国政府关注的重点,而这也是各国纷纷参与创建“亚投行”的原因。到2014年,作为发展中国家的中国尽管已经成为世界上最大的FDI流入国,但就国际资本流动而言,中国自1981年以来长期保持双顺差,造成经济发展不平衡(路风和余永定,2012)。当前,这种现象还在继续,这对中国发起建立“亚投行”的战略会有重要影响,因此需要进一步研究。

对于资本的国际流动,历来存在两种认识:一方面,在开放经济条件下,由于资本稀缺的发展中国家具有较高的资本回报率,因此资本倾向于从发达国家流动到发展中国家(Bosworth等,1999),这构成了国际经济分析中常用的资本自由流动以实现各地的资本回报相等的假设(Feldstein,1983)。这一结论常见于标准的开放经济学模型中(Backus等,1994),而相当一部分的后续研究直接将其作为模型假设(Devereux和Sutherland,2008)。另一方面,Lucas(1990)发现,在不考虑劳动力之间技术差异的情况下,印度的资本回报率比美国高出58倍,但现实中并没有出现美国资本大量流入印度的现象。Jin(2012)提出,国际资本流动格局由“趋同效应”和“结构效应”的共同作用决定,而当各产业间要素集中度差距较大时,“结构效应”将占主导地位,出现资本从发展中国家向发达国家流动的情况。

在方法上,现有研究大致可分为:经验实证模型(Alfaro等,2008;Warnock和Warnock,2008)和一般均衡模型(Devereux和 Sutherland,2008;Tille和van Wincoop,2010;Jin,2012)。在现实的多国世界中,受到各国储蓄行为与经济政策的影响,国际间的资本流动呈现出复杂的格局,即使经济状况相似的国家,其资本流动状况也可能存在极大差别。这一现象在传统的两国模型中往往难以表达,而单纯地使用实证模型又难以反映国际资本流动的内在机制,也无法评估国际资本流动对经济的影响效果。

针对上述研究中存在的问题,本文在Jin(2012)的两国模型的基础上构建了一个多国多部门的全球经济一般均衡模型,将全球经济细分到具体的国家与部门层面。为反映多国间资本流动的复杂性,本文设计了两种基于不同假设的资本流动模式(投资回报率均衡模式和资本吸引力模式),并以两者加权复合的形式刻画国家与部门间的资本流动,进而对不同资本流动模式下各国的经济发展、国际分工地位和产业结构演化进行研究。

根据模型校验的结果,本文可得到如下结论:当前国际资本流动是投资回报率均衡模式和资本吸引力模式的混合形式;当国际资本流动模式转变为资本吸引力模式时,资本更倾向于流动到发展中国家,在此情景下中国的经常账户顺差有所减小,但仍将长期维持资本净流出状态。也就是说,在资本自由流动的背景下,流动模式的转变不足以逆转中国资本净流出的状况。因此,中国在未来对资本流动进行适当的管制和引导仍然是必要的。

二、模型与数据来源

本文构建的多国多部门经济的一般均衡模型是对Jin(2012)的模型的改进,将世界划分为若干个国家或地区,记为j;每个国家或地区都包含了若干个生产部门,记为i。各部门都具有生产、贸易、消费与投资等多种行为,而全球经济的一般均衡就是建立在这些国家与部门供求关系的平衡之上。模型还假设:各国家或地区之间的资本和商品是自由流动的,不存在贸易壁垒;一个国家的各个生产部门具有相同的工资率和生产技术(劳动力);所有国家的贴现率一致。①由于篇幅有限,本文只介绍与资本流动相关的部分,与技术进步以及气候环境相关的部分详见Wang等(2015)。

(一)经济模块

本文以Leontief函数和Cobb-Douglas函数嵌套的方式描述各生产部门中劳动力、固定资本、增加值和总产出之间的关系,并在Cobb-Douglas函数中引入了知识资本的概念。其中,部门总产出由增加值和中间投入构成,而增加值由劳动力、固定资本和知识资本构成。表达如下:

其中,Xji,tpi,t表示国家j的部门i在第t期的增加值,Mjk,i,t表示部门i在生产过程中实际投入的部门k产品的数量,ak,j,i,t表示对各部门产品的中间需求系数,Kji,t为固定资本存量,Lji,t为劳动力数量,Ajt为劳动力的技术水平,αi为固定资本产出弹性,Zjt为知识资本存量,βZj,t为知识资本产出弹性,pk,t为产品k的价格,Ωi,j,t为环境变化对经济的影响因子。

由于劳动者在一个国家内具有完全流动性,因此同一国家内各部门的工资率wji,t相同,也即:

根据Jin(2012)的设定,产品的复合价格指数由产品价格pi,t和各部门产品在全球产出均衡中的份额参数γi复合而成,且复合价格为1,可表示为:

而价格的均衡方程可以表示为:

由式(4)和式(6)可以得到整个市场的总工资数为总增加值的固定份额,也即:

(二)储蓄模块

本文沿用Jin(2012)的做法,以一个世代交叠模型来刻画消费行为。消费者被划分为劳动组和退休组:劳动组为企业提供劳动力,其收入为当期工资;退休组的收入来源为先前工作时期的储蓄和利息,每期将收入全部用于消费。为简化模型,我们假设劳动者的工资收入只用于当期消费和退休后的消费,则其跨期效用为:

其中,Ut(wt)表示第t期工资wt的效用,β为贴现率,ρ为消费者的时间偏好,cwt为当期消费,crτ为退休后的消费,τ-t表示从第t期到退休后储蓄使用时间τ的时间跨度。为了简化模型,本文忽略各国劳动力的年龄结构,将退休与工作之间的时间差简化为一个固定常数Δτ,则消费的预算约束可以表示为:

其中,Rs表示第s期的资本回报率。

根据Jin(2012)的做法,令ρ=1,将消费者效用函数简化为:

对式(10)中的cwt求导,得到消费者效用最大化的当期劳动者消费数量为:

则当期消费者的最优储蓄率为:

假设劳动者开始劳动的年龄为20岁,退休的年龄为60岁,期望寿命为75岁。本文取劳动组的平均年龄(40岁)和退休组的平均年龄(67岁)计算退休与工作之间的时间差,则Δτ=27。由于消费者不会完全按照最优储蓄率来做出消费比例决策,而各国真实的储蓄率与最优储蓄率之间存在一定的差异,因此,本文采取一种真实储蓄率和最优储蓄率加权复合的方式,通过控制权重使各国储蓄率随着时间的推移向最优储蓄率靠近,用公式表示为:

其中,SRj表示2007年各国的真实储蓄率(Ma和Yi,2010);ζt∈0,1(),表示真实储蓄率与最优储蓄率之间的权重。随着t的增加,ζt逐渐趋近于0。

(三)投资模块

本文引入了两种不同的国际资本流动模式,即投资回报率均衡模式和资本吸引力模式,并以加权复合的形式得到各国中各部门最终获得的投资占全球总投资数的比例为:

其中,R1和R2分别为投资回报率均衡模式和资本吸引力模式下的投资占比;μ∈0,1[]为权重系数。当μ=1时,国际资本完全按照投资回报率均衡模式流动;当μ=0时,国际资本则完全按照资本吸引力模式流动。

根据Jin(2012)的做法,R1的表达式可写为:

从式(15)的形式来看,R1是一种以部门增加值占比划分投资的资本分配模式,s~t+1为第t+1期全球总储蓄点总增加值之比。在模型的计算过程中,我们用模拟前期得到的平均值代替原式中下期的期望。

Jin(2012)构建的两国模型很好地解释了由于部门自身性质差异导致的资本从发展中国家向发达国家流动的现象;但是,现实中资本的流动并不是完全遵循投资回报率均衡的。当模型拓展到多国之后,国家间的资本流动变得更加复杂,只使用R1难以对其进行解释。因而,本文引入了基于资本吸引力的国际资本流动模式(R2),用于表现非均衡状态下资本受到资本吸引力作用而在国家与部门间的流动。

R2的表达式是从Caniëls和Verspagen(2001)的知识溢出强度模型发展而来的。由于本文关心的是地区间的资本流动,因此使用资本存量、工资总数和资本边际产出作为资本吸引力强度的影响因子,使用地区间的产出差代替原模型中的知识资本差。本文采用王铮等(2007)的指数形式表示地区间的产出差,得到地区间的资本吸引力强度公式为:

其中,TKx,yi,j表示国家y中部门x对国家j中部门i的资本吸引力强度,υ表示两国产出比值对资本吸引力的影响系数,αxXyx,tpx,t表示资本回报率。进一步地,可以得到各国内各部门在资本吸引力模式下获得的投资占全世界总投资的比例为:

其中,φsytwytLyx,t表示国家y中部门x的储蓄生成的投资。这样,各国内各部门所获得的投资数为:

我们采用经常账户差额来反映各国的资本净流入或流出情况。经常账户差额可表示为一国的国内储蓄减去国内投资得到的差值,用于衡量一个国家是资本净输出国还是净输入国(余永定,2007)。各国的经常账户差额可以表示为:

(四)数据来源

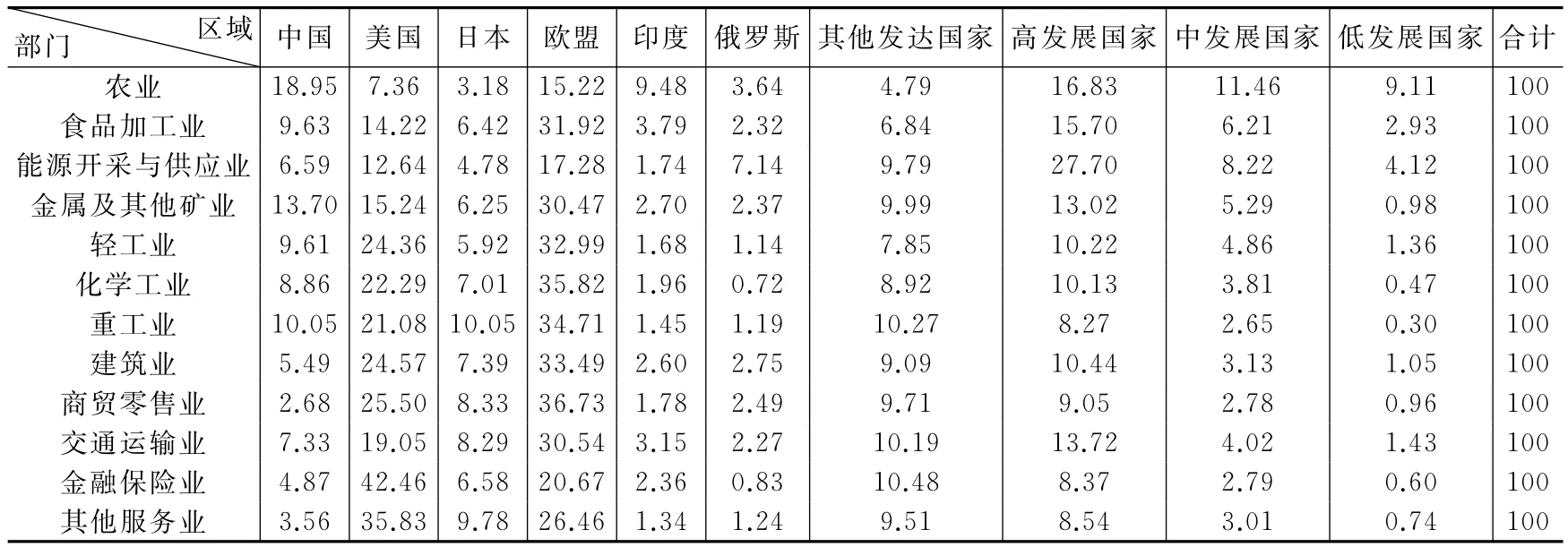

本文采用的经济参数主要来源于GTAP-7数据库。各部门的资本产出弹性根据GTAP-7数据,由增加值与工资总数相除得到(见表1)。根据各部门的产业特征,将GTAP中的57个部门合并为12个,分别为:农业、食品加工业、能源开发与供应业、金属及其他矿业、轻工业、化工业、重工业、建筑业、商贸零售业、交通运输业、金融保险业和其他服务业;并将全世界划分为以下10个国家或地区:中国、美国、欧盟、日本、俄罗斯、印度、其他发达国家、高发展国家、中发展国家和低发展国家。

表1 各部门的资本产出弹性值

三、情景模拟与分析

在模型的基础上,本文从国际资本流动的角度出发,分情景模拟了不同的资本流动模式对世界各国经济发展的影响。模拟期间为2007-2050年,每一期为一年。

(一)当前国际资本流动与各国产业结构

表2显示了各国2007-2011年经常账户差额占GDP百分比的情况,这验证了在多国情况下国际资本流动错综复杂的格局。从中可以看到,发展程度相近的国家或地区呈现出截然不同的资本流动情况:同为发达国家的美国和日本,其资本净流入或流出状况相反;而同为发展中国家的中国和印度,其资本的净流入或流出状况也大相径庭。

表2 2007-2011年各国经常账户差额占GDP百分比(%)①数据来源:http://www.imf.org/external/pubs/ft/weo/2014/02/。

表3和表4分别显示了2007年各国的国际分工地位和产业结构。从中可以看到,各部门的国际分工格局层次清晰,与其资本产出弹性存在一定的相关性(见表1)。其中,资本产出弹性较低的部门(如农业等劳动密集型产业)主要集中在发展中国家,而资本产出弹性较高的部门(如金融保险业等资本密集型产业)主要集中在发达国家;发达国家和发展中国家的产业结构同样存在明显不同,发达国家第三产业的GDP占比均超过60%,而发展中国家第三产业的GDP占比较低,发展中国家的农业和第二产业的GDP占比则较高。

表3 2007年各行业的国际分工格局(%)

表4 2007年各国的产业结构(%)

(二)情景设计与校验

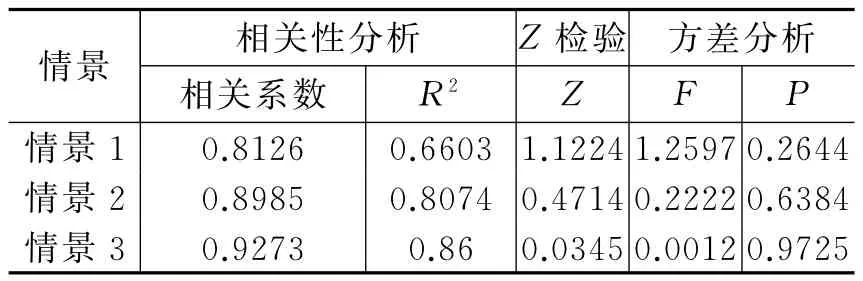

本文设计了3种情景,分别是:情景1(μ=1),投资分配完全由R1决定;情景2(μ=0),资本在国际间的流动完全由资本吸引力来决定;情景3为混合情景,μ取值为0.34,这是通过多次尝试后采用模拟结果与现实数据最贴近的值。由于本文的重点是通过刻画国家和部门间的资本流动影响世界经济的发展情况和各国产业结构的变化情况,因此,我们使用经常账户差额来检验模拟情景与实际情况的拟合程度。

针对三种情景下各国2007-2011年经常账户差额占GDP百分比的模拟结果,采取回归分析、Z检验和方差分析分别对比真实数据进行校验。从表5可以看到,情景3的检验结果最佳,这表明混合情景下的模拟结果最能反映现实的国际资本流动情况。因此,当前国际资本流动是介于投资回报率均衡模式与资本吸引力模式之间的混合模式;从μ的取值来看,投资的驱动力大约1/3来自于投资市场均衡机制,2/3来自于资本吸引力。

表5 三种情景下经常账户差额占GDP百分比的模拟结果校验

(三)三种情景下国际资本流动的模拟情况

图1-图3显示了三种情景下各国经常账户差额占GDP百分比的变化情况。在情景1下,各国的经常账户差额占GDP百分比基本处于下降趋势。中国、俄罗斯、印度等国为资本净流出国家;而美国、欧盟则属于资本净流入地区。中国的经常账户差额占GDP百分比在模拟过程中呈现稳定的下降趋势,这表明中国在模拟过程中对资本的吸引力在逐渐提高,但并没有改变中国的资本净流出状态。这种情景对发展中国家来说是不利的。

图1 2007-2050年情景1下各国经常账户差额占GDP百分比的变动情况

情景2下各国的经常账户差额占GDP百分比的变化趋势与情景1有较大不同。中国的经常账户差额占GDP百分比呈现先快速下降后上升的趋势,美国等发达国家则呈现先上升后小幅下降的趋势,而印度等发展中国家则出现较大幅度的下降。俄罗斯的经常账户差额占GDP百分比的变化趋势与情景1完全相反。较之情景1,情景2下发展中国家可以获得更高的资本流入,而发达国家和俄罗斯则面临着资本大量流出的危险情况。显然,发展中国家更乐意接受这种国际资本流动模式。

图2 2007-2050年情景2下各国经常账户差额占GDP百分比的变动情况

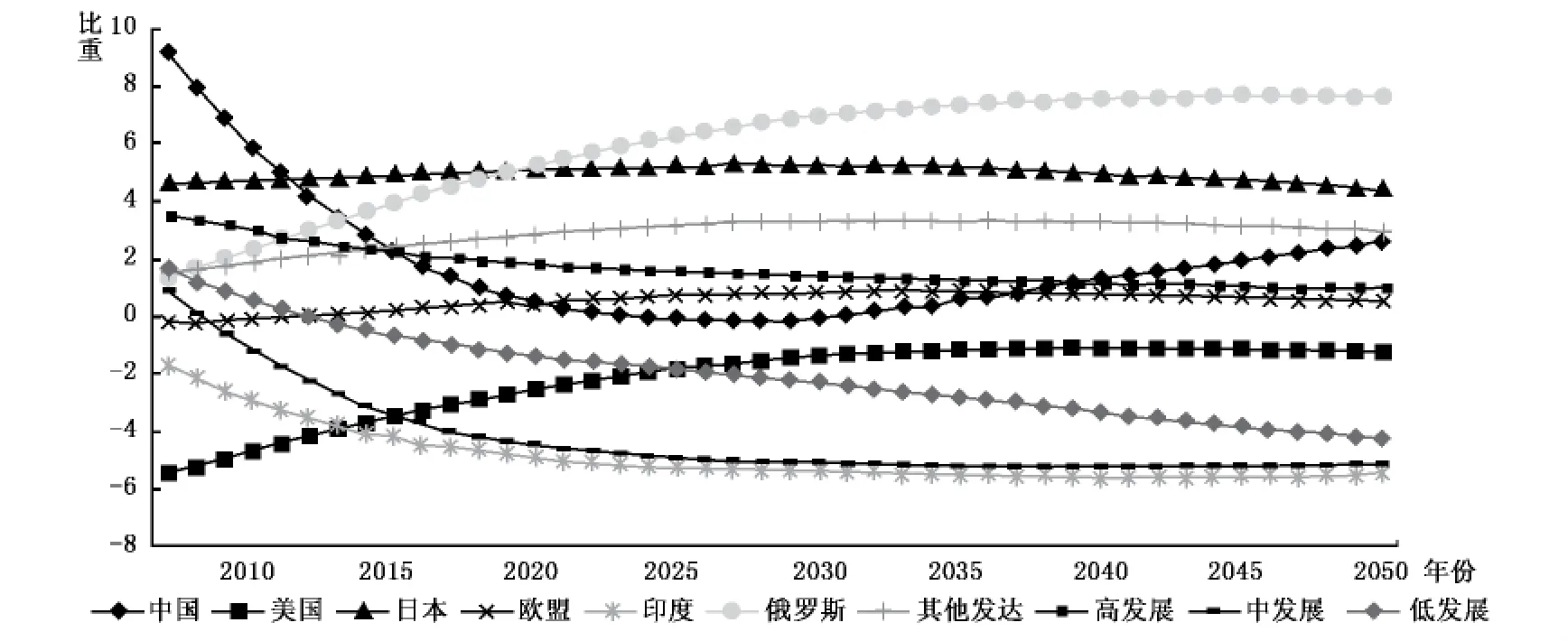

混合情景下各国的经常账户差额占GDP百分比的变化趋势介于情景1和情景2之间且更接近于情景2。中国的经常账户差额占GDP百分比在2025年之前会出现大幅下降,随后缓慢上升,但其下降幅度不及情景2。欧美发达国家的经常账户差额占GDP百分比仍然呈现先上升后下降的趋势,其变化幅度小于情景2。其他国家或地区经常账户差额占GDP百分比的变化趋势与情景2一致,其变化幅度同样较小。

图3 2007-2050年混合情景下各国经常账户差额占GDP百分比的变动情况

从模拟结果可以看到,当国际资本完全按照投资回报率均衡模式流动时,资本更倾向于流动到市场份额较大的国家或地区;而资本吸引力模式则使资本倾向于流动到劳动力充裕且资本回报率较高的发展中国家。我们还注意到,三种情景下中国在未来均将长期维持经常账户顺差的状态,这意味着在资本自由流动条件下中国将难以实现资本流动状态的逆转。

(四)混合情景下各国经济发展、产业结构与国际分工格局的变化

不同的国际资本流动模式下,各国得到的投资数量会发生变化,导致各国在不同情景下具有不同的经济增长路径,同时各国的产业结构和各部门的国际分工格局也将改变。

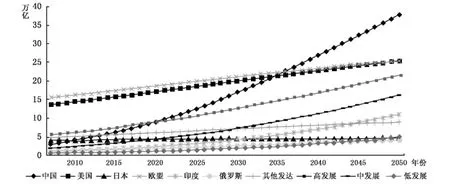

图4显示了混合情景下各国GDP的增长状况。从中可以看到,发展中国家具有较高的经济增长速度。中国在2035年前后分别超越了美国和欧盟,成为世界上最大的经济体;印度、高发展国家等同样具有较快的经济发展速度,其中,印度到2050年将超过俄罗斯、日本和其他发达国家;而俄罗斯和日本在一定程度上受制于不断下降的人口,经济发展速度较为缓慢。需要说明的是,本文采用折算到2005年平价美元的真实GDP,而没有采用购买力平价法(PPP法),这使得模拟得到的中国GDP总量超过美国的年份比较靠后。

图4 2007-2050年混合情景下各国GDP增长趋势的比较(美元)

表6显示了2050年混合情景下各部门的国际分工格局。将其与表3比较后可以看到,随着发展中国家经济的快速发展,各产业都存在从发达国家向发展中国家转移的趋势,其中,金融保险业等资本密集型产业的国际分工格局变化明显小于农业等劳动力密集型产业。欧美等发达国家的农业、重工业和建筑业的GDP份额都存在较大幅度的下降,而能源业和金融保险业的降幅较小。中国各部门中GDP份额增幅较大的是建筑业、重工业和轻工业;而金融保险业增幅最小。与中国类似,印度和中、低发展中国家GDP份额增幅较大的是建筑业和重工业,而能源业和金融保险业的GDP份额增幅较小。

表6 2050年混合情景下各部门的产业分工格局(%)

表7显示了2050年各国的产业结构。较之表4,其基本变化趋势是各国第三产业的GDP占比上升,而第二产业和农业的GDP占比下降。其中,美国、欧盟、日本等发达国家第三产业GDP的占比都达到了70%左右,而第二产业则都低于30%,农业更是低于1%;中国、印度、俄罗斯和中低发展中国家的第三产业GDP占比上升到了55%左右,但仍明显低于发达国家,而第二产业的GDP占比则下降到40%左右。从中还可以看出,发达国家产业结构变化的幅度小于发展中国家,尤其是美国,而欧盟、日本和其他发达国家的产业结构则与美国趋近,表现出产业结构演化的趋同性。

表7 2050年各国的产业结构(%)

(五)情景1和情景2下各国经济发展和产业结构的比较

国际资本流动模式受到国际经济与政治格局变化以及各国相关政策的影响,在未来仍然具有较大的不确定性。因此,分析国际资本流动模式的改变对各国的经济发展、产业结构和国际分工地位变化的影响,对未来世界经济格局的预测具有参照作用,对各国经济政策的制定也具有一定的现实意义。

表8显示了情景1和情景2下2050年各国的GDP值。在情景1下,由于资本更倾向于流动到发达国家,因此发达国家明显受益,而发展中国家的经济增长速度则放缓。2050年中国的GDP只有32.05万亿美元,略高于美国和欧盟。印度、高发展国家、中发展国家和低发展国家的经济增长速度同样低于混合情景;而到2050年,欧美发达国家的GDP均高于混合情景。在情景2下,受资本大量流入的影响,中国、印度等发展中国家明显受益,其经济发展速度较混合情景和情景1下都有所提高,而发达国家面临资本流失的危险境地,其经济增长速度较混合情景下有所放缓。

表8 2050年情景1和情景2下各国GDP比较(万亿美元)

表9与表10显示了2050年两种情景下各国的产业结构格局。在情景1下,中国的能源业、商贸零售业、金融保险业和其他服务业的GDP占比较混合情景下有所下降,而重工业、金属业、农业和建筑业的GDP占比则有明显上升。印度和中低发展中国家的产业结构变化与中国类似,也是农业和第二产业GDP占比较混合情景上升,而第三产业GDP占比下降。欧美发达国家的产业结构变化与中国、印度等发展中国家的情况相反,其农业和第二产业GDP占比较混合情景普遍出现下降,而第三产业中的商贸零售业和其他服务业的GDP占比则出现上升。

在情景2下,2050年各国的产业结构较混合情景的变化与情景1相反。发达国家的第三产业,尤其是商贸零售业和其他服务业的GDP占比有所下降,而第二产业的GDP占比却出现上升;发展中国家第三产业的GDP占比则普遍上升,而第二产业的GDP占比出现下降。其中,中国的商贸零售业的GDP占比上升了2.33个百分点,印度的其他服务业的GDP占比上升了1.71个百分点;俄罗斯的其他服务业的GDP占比则上升了2.3个百分点;而美国的其他服务业的GDP占比下降了3.21个百分点,且第三产业的GDP占比有所下降,出现“再工业化”的现象。

表10 2050年情景2下各国的产业结构(%)

从模拟结果可以看出:在情景1下,由于资本倾向于流动到本部门市场份额较高的国家或地区,这降低了第三产业国际转移的速度,发达国家则因获得了更多的投资而得以维持第三产业占比较高的产业结构,进而减缓了各国总体的产业结构变化速度;而在情景2下,由于流向发达国家第三产业各部门的投资减少,发达国家难以维持其原有的产业结构,第三产业加速转移到发展中国家,从而加快了各发展中国家的产业转型。显然,在改变国际资本流动模式之后,发展中国家的经济增长和产业转型的速度将有明显提升。正因为如此,“亚投行”的建立将会减少亚洲发展中国家的资本流向发达国家,从而对其经济发展起到推动作用。

四、结论与启示

本文基于经济全球化下的一般均衡原理,建立一个多国多部门的国际资本转移与投资模型,设计了两种基于不同假设的国际资本流动模式,进而模拟研究了不同国际资本流动模式下各国的经济发展、产业分工地位和产业结构的变化趋势,可以得到以下结论:

(1)当前的国际资本流动模式是一种介于投资回报率均衡模式与资本吸引力模式之间的混合模式,其权重约为0.34,这表明当前国际资本流动的驱动力大约1/3来自于市场均衡机制,而2/3来自于资本吸引力。在此情景下,中国仍将长期处于资本净流出的状态。

(2)在混合情景下,中国有望在2035年左右成为世界第一大经济体;各部门都存在产业重心从发达国家向发展中国家转移的趋势,劳动力密集型产业的转移幅度普遍高于资本密集型产业;各国的产业结构均呈现第三产业的GDP占比上升而农业和第二产业的GDP占比下降的趋势。

(3)国际资本流动模式对于国家间经济关系和经济地位具有显著影响,这表现在:当资本流动完全遵循投资回报率均衡假设时,资本倾向于流动到发达国家,这降低了各国的产业结构变化的幅度,在一定程度上维持了发达国家的经济地位;当资本完全按照资本吸引力模式流动时,资本倾向于流动到发展中国家,这加速了第三产业的国际转移,加快了发展中国家的产业结构转型,而发达国家的经济增长则更加缓慢,其中美国将出现明显的“再工业化”现象。

因此,对中国而言,采取一定的措施突破当前的国际资本流动格局,对未来经济发展具有重要意义。我们还注意到,在资本自由流动的前提下,中国将难以逆转当前经常账户大量顺差的状态。因此,采取措施对资本流动进行适当的管制和引导,同时提高自身的资本吸引力,突破当前国际资本流动模式的束缚,是中国维持经济快速发展、促进产业转型的关键,也是确立自身地缘政治经济地位的关键。

当前,“亚投行”的成立将有助于中国构建一个理想的融资和投资平台,解决当前“缺乏有效的投资出路”的问题(余永定,2007;路风和余永定,2012)。从行业投资的角度来看,“亚投行”在注重基础设施建设的同时,可以考虑加大对第三产业的投资。这不仅有利于加快中国的产业转型,同时也能增强中国第三产业的国际竞争力,进而提升中国在国际经济体系中的地位。

由于本文仍以国际资本的自由流动为前提,因此,引入汇率、关税等因素以构建更加完善的模型并对政府的决策行为进行建模是值得进一步拓展的方向。

[1]鲍银胜,刘国平.购买力平价理论在国际经济发展中的运用缺陷及其改进对策[J].国际金融研究,2013,(9):56-63.

[2]路风,余永定.“双顺差”、能力缺口与自主创新——转变经济发展方式的宏观和微观视野[J].中国社会科学,2012,(6):91-114.

[3]王铮,葛昭攀,廖悲雨.知识溢出下增长收敛的复杂性[J].财经研究,2007,(10):131-143.

[4]温建东.人民币购买力平价研究[J].金融研究,2005,(4):44-56.

[5]余永定.全球不平衡条件下中国经济增长模式的调整[J].国际经济评论,2007,(1):5-11.

[6]Alfaro L,Kalemli-Ozcan S,Volosovych V.Why doesn’t capital flow from rich to poor countries?An empirical investigation[J].The Review of Economics and Statistics,2008,90(2):347-368.

[7]Backus D K,Kehoe P J,Kydland F E.Dynamics of the trade balance and the terms of trade:The J-Curve?[J].American Economic Review,1994,84(1):84-103.

[8]Bosworth B P,Collins S M,Reinhart C M.Capital flows to developing economies:Implications for saving and investment[J].Brookings Papers on Economic Activity,1999,1999(1):143-180.

[9]Caniëls M C J,Verspagen B.Barriers to knowledge spillovers and regional convergence in an evolutionary model[J].Evolutionary Economics,2001,11(3):307-329.

[10]Cheng S.How can western China attract FDI?A case of Japanese investment[J].The Annals of Regional Science,2008,42(2):357-374.

[11]Devereux M B,Sutherland A.A portfolio model of capital flows to emerging markets[J].New Approaches to Financial Globalization,2008,89(2):181-193.

[12]Feldstein M.Domestic saving and international capital movements in the long run and the short run[J].European Economic Review,1983,21(1-2):157-159.

[13]Jin K.Industrial structure and capital flows[J].American Economic Review,2012,102(5):2111-2146.

[14]Lucas R E.Why doesn’t capital flow from rich to poor[J].The American Economic Review,1990,80(2):92-96.

[15]Ma G,Yi W.China’s high saving rate:Myth and reality[J].International Economics,2010,122(2):5-39.

[16]Tille C,van Wincoop E.International capital flows [J].Journal of International Economics,2010,80(2):157-175.

[17]Wang Z,Gu G,Wu J,et al.CIECIA:A new climate change integrated assessment model and its assessments of global carbon abatement schemes[J].Science China:Earth Sciences,accepted,2015.

[18]Warnock F E,Warnock V C.International capital flows and U.S.interest rates[J].Journal of International Money and Finance,2009,28(6):903-919.

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07 08:50:30

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:16

阅读(低年级)(2020年10期)2020-01-07 14:02:49

劳动保护(2019年3期)2019-05-16 02:37:38

小天使·一年级语数英综合(2017年3期)2017-04-25 03:30:15

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

小天使·五年级语数英综合(2016年9期)2016-10-09 20:22:05

故事作文·高年级(2015年5期)2015-09-08 08:27:33

小天使·一年级语数英综合(2015年8期)2015-07-06 06:14:25

江苏年鉴(2014年0期)2014-03-11 17:09:29