实物期权视角下的跨国企业从华撤资“迟滞”研究——来自日本跨国企业从华撤资的证据

2015-12-10 01:27:52刘洪儒谢家平

财经研究 2015年11期

刘洪儒,谢家平,马 洁

(1.上海财经大学 国际工商管理学院,上海 200433;2.河南师范大学 商学院,河南 新乡 453007)

一、引 言

海外撤资指跨国企业出售或关闭在东道国内的分支机构(Benito,2005)。①从跨国企业的海外撤资历史来看,当东道国经济条件不利时,跨国企业并不一定会立即从东道国撤资,甚至会推迟从东道国内撤出绩效差的分支机构,因此存在撤资“迟滞”现象(Berry,2013;Song,2014)。随着中国投资环境的变化,跨国企业从华撤资的行为屡有发生,并且存在上述撤资“迟滞”现象。现有研究将跨国企业从华撤资的外部动因归结为中国的成本上升、竞争和政策变化等(佟东,2011),将内部动因归结为分支机构销售收入和利润率下降、母公司全球战略调整和全球利润率下降以及管理者的投资偏好与代理冲突等(宋纪宁,2010;Xu等,2014;Tong等,2015)。但以往研究对跨国企业的从华撤资“迟滞”现象却鲜有关注,缺乏针对跨国企业从华撤资行为的微观分析,而且也很少关注分支机构类型与地位对跨国企业从华撤资行为的影响。

关于跨国企业海外撤资的实物期权研究认为,不确定性扩大了跨国企业不采取任何行为的“无为”区域,而且投资不可逆性提高了跨国企业所持有的推迟期权价值,因此使跨国企业从东道国撤资时发生“迟滞”(O’Brien和Folta,2009)。而关于跨国企业对华投资模式选择的实物期权研究认为,合资性分支机构比独资性分支机构具有更高的灵活性(Li和Li,2010),但这种灵活性是否体现在跨国企业的从华撤资决策中,尚需实证检验。此外,从实物期权角度来看,在华具有多个分支机构的跨国企业可被视为在华持有实物期权组合,但在华具有多个分支机构与在华仅有唯一分支机构的跨国企业的撤资决策有何差异尚不清楚。因此,本文基于实物期权理论,通过Cox比例风险模型,以日本跨国企业的从华撤资行为为研究对象,探讨需求不确定性、投资不可逆性、分支机构冗余性以及分支机构灵活性对跨国企业从华撤资“迟滞”的影响。

本文的主要贡献如下:第一,通过研究不确定性和投资不可逆性对跨国企业从华撤资“迟滞”的影响,本文拓展了关于跨国企业对华投资的实物期权研究,而且证明了实物期权理论的推迟期权逻辑适用于跨国企业的从华撤资行为。第二,本文证实了灵活的投资模式便于跨国企业在中国经济条件不利时行使卖出或放弃期权的观点,即灵活的投资模式(东道国进入模式)便于跨国企业在中国经济条件不利时更容易撤出分支机构。第三,实物期权理论强调在期权组合层面对投资、撤资和期权价值进行评估,而本文则说明了分支机构冗余性对跨国企业在华分支机构的实物期权组合价值具有影响。因此,本文的研究有助于跨国企业着眼于实物期权组合对东道国国内的分支机构进行管理,通过实物期权组合价值的优化来合理确定在东道国国内的分支机构数量,以实现分支机构的优化配置。

二、理论分析与研究假设

(一)不确定性对跨国企业从华撤资“迟滞”的影响

实物期权理论认为不确定性为企业创造(或扩大)了一个“无为”区域,企业最好是在获得更多信息之后再采取进一步行动(O’Brien和Folta,2009;Song,2014)。不确定性的升高不仅意味着未来结果的可能分布变宽了,而且意味着行业条件发生改善的潜在可能性也增加了。企业退出后,再次进入时必须再次遭受全部或至少部分因沉淀成本而造成的投资不可逆性。因此,为了保持在行业条件改善时进行获利性经营的期权,企业将会愿意承担一些损失,只有当损失超过这种期权所带来的价值时,企业才应该选择退出行业(Dixit,1992)。推迟退出并采取等待行为可能是对业务单位环境不确定性的理性反应,这有助于企业保持灵活性(Belderbos和Zou,2009)。当面临不确定性时,采取阶段性的撤资模式比不撤资创造了价值更低的实物期权,因而企业更倾向于不撤资(Damaraju等,2015)。而当东道国宏观经济不确定性越高时,跨国企业越不可能撤出绩效差、沉淀成本更高的相关性海外分支机构(Berry,2013)。

企业撤出业务单位时,可能会失去某些有价值的有形资产和无形资产而处于劣势地位(Smit和Ankum,1993)。当不确定性以有利方式消解时,从东道国撤出分支机构的跨国企业就失去了从好转的经济条件中获益的机会。因此,我们提出如下假设:

假设1:在华分支机构所在行业的不确定性越高,跨国企业就越会发生撤资“迟滞”。

(二)投资不可逆性对跨国企业从华撤资“迟滞”的影响

新古典模型认为,在考虑沉淀成本的情况下制定的项目放弃决策是有偏的,是一种非理性行为。违反这一规则将被贴上“沉淀成本谬误”标签。如果新古典模型描述了经济理性,那么沉淀成本与企业撤资之间的关系只能是建立在非理性假设的基础上(Shimizu和Hitt,2005)。实物期权理论则认为,如果不能确定行业的未来状态,那么制定撤资决策时考虑沉淀成本是非常合乎理性的(Dixit,1989)。

沉淀成本确实会影响企业的撤资决策(O’Brien和Folta,2009;黄建康,2010),由沉淀成本造成的投资不可逆性提高了企业的撤资“迟滞”倾向。如果企业已投入巨大的沉淀成本并且行业获利性存在改进的可能,那么继续留在行业中并承受一定程度的损失则是一种理性行为(Dixit,1989)。如果行业条件确实好转,已退出的企业不仅要遭受已发生的沉淀成本的不可逆性所造成的损失,而且重新进入时还要再次投入不可逆的沉淀成本。因此,已退出行业的企业可能会因已做出的退出决策而后悔,而未退出的企业则保留了未来在行业中进行获利性经营的期权且具有先动优势。因此,在制定撤资决策时,管理者应当考虑(再次)进入行业所必须发生的沉淀成本和行业未来条件的改善如何使“无为”成为最佳选择。实物期权理论的这一经济学逻辑得到了认可。相关研究表明,当企业不退出行业的行为带来的损失高于带来的期权价值时,退出行业才是理性的(O’Brien和Folta,2009)。因此,我们提出如下假设:

假设2:跨国企业在华分支机构所在行业的投资不可逆性越高,就越会发生撤资“迟滞”。

(三)投资不可逆性的调节作用

不确定性放宽了与企业当前投资相关的“无为”区域(O’Brien和Folta,2009;Song,2014)。当企业放弃当前投资后,如果市场形势发生有利变化,那么企业将会因其退出行为而遭受巨大的损失。因此,由于环境的波动性和改变现状需要高昂成本,企业倾向于等待更长的时间并保持现状。

由于投资区位或者投入资产的专有性,国际化投资具有不可逆特征(Brouthers等,2008),而且投资不可逆性与更高的不确定性水平正相关(Bulan等,2009)。在跨国企业的东道国进入决策研究中,不可逆性通常被认为提高了推迟期权的价值(Li和Li,2010)。而在跨国企业从华撤资的情境中,不确定性同样赋予了跨国企业推迟撤出分支机构的(推迟)期权。当沉淀成本造成的投资不可逆性越高时,如果跨国企业不采取从华撤资行为,而是采取等待行为,那么其不仅持有更高的推迟期权价值,而且保留了在经济条件好转时迅速把握增长机会,从而进行获利性经营的增长期权。因此,我们提出如下假设:

假设3:跨国企业在华分支机构所在行业的投资不可逆性强化了不确定性对撤资“迟滞”的正向影响。

(四)跨国企业在华多元化程度的调节作用

不确定性对跨国企业从华撤资决策的影响还受其在华多元化程度的影响。当跨国企业通过产品多元化进行海外扩张时,海外分支机构更可能遇到困难,不熟悉的市场条件和产品与技术方面的不确定性,都会加速母公司撤出这些海外分支机构。跨国企业的多元化提高了海外活动的失败风险(Bane和Neubauer,1981),在不同于母公司的产品领域进行多元化的海外分支机构更有可能被撤出(Li,1995)。虽然企业多元化具有降低经营风险以及利润水平大幅波动的作用(朱江,1999),但跨国企业在东道国的多元化,必将降低各个分支机构之间的相关性。而当各个分支机构之间的相关性越低时,其中一个分支机构被撤出,对其他未被撤出的分支机构的影响就越小。据此,一种合理的推测是,尽管不确定性对跨国企业的东道国撤资行为具有阻碍作用,但当分支机构之间的相关性越低时,这种阻碍作用将会更低。因此,我们提出如下假设:

假设4:跨国企业在华的多元化程度弱化了不确定性对撤资“迟滞”的正向影响。

(五)分支机构冗余性对跨国企业从华撤资“迟滞”的影响

从实物期权视角来看,在东道国具有多个分支机构的跨国企业保持着增长期权和转换期权组合,并且在分支机构组合层面而不是孤立的分支机构层面上对投资、撤资以及期权价值进行评估。当企业拥有实物期权组合时,如果增长期权或转换期权由于不确定性的结构和期望结果的相关性而彼此重叠,那么组合的期权价值就被降低了,组合中个体期权的价值具有不可叠加性(Vassolo等,2004)。不可叠加性的基本思想是,如果A和B分别表示两项投资的期权价值,则A和B的不可叠加性被定义为V(A,B)<V(A)+V(B)。当期权组合中的期权数量越多时,各个期权之间越可能存在不可叠加性,存在冗余性期权的可能性也就越高。

不同的跨国企业在华分支机构的数量存在差异,分支机构数量越多时,由多个分支机构组成的期权组合中期权之间越有可能存在重叠性,从而造成期权冗余。因此,在跨国企业从华撤资的情境中,必须对跨国企业在华的唯一性分支机构与非唯一性分支机构作出区分。唯一性分支机构有效地充当着跨国企业在华进行扩张的平台,非唯一性分支机构虽然也可充当扩张平台,但其平台角色被其他非唯一性分支机构所共享,每一个非唯一性分支机构均可充当业务扩张的角色(Belderbos和Zou,2009);而撤出一个非唯一性分支机构后,跨国企业在华仍然保留着日后进行扩张的平台。因此,我们提出如下假设:

假设5:跨国企业从华撤出唯一性分支机构时更会发生“迟滞”。

(六)分支机构灵活性对跨国企业从华撤资“迟滞”的影响

战略联盟或国际合资企业比完全收购或独资子公司具有更低的不可逆性和更高的灵活性(Tong等,2008),使跨国企业在撤出分支机构时更为容易(Kumar,2005;Song,2014)。这种灵活性的特点是,在合资企业中持有较小股权,而在尚未进行的投资中持有较大的买入期权和较小的卖出期权(被限定在已做出的投资中),企业持有业务单位的所有或更多股权可被概念化为在业务单位中占据着更大的卖出期权。采取完全所有权模式(独资性分支机构)进入东道国时,需要独自承担具有不可逆性的投资(Kumar,2005),而采取部分所有权模式(合资性分支机构)进入时,跨国企业所需的投资规模更小,并且对不可逆投资(沉淀成本)的承担比例也会更小。因此,撤出分支机构时,合资性分支机构中的各合作方构成了内部市场。其中一方退出时,即使所投入的沉淀成本不可恢复,但由于合资各方相对了解其他合作方投入的资产情况,因而更容易对资产价值做出较为客观的评估,这使跨国企业合作方对于要出售的资产更容易找到现成买家,因此所受损失会更少。而当跨国企业撤出独资性分支机构时,只能到外部市场寻求买家,这提高了买方与卖方之间的信息不对称程度,从而使交易条款更难达成一致。因此,我们提出如下假设:

假设6:跨国企业从华撤出合资性分支机构时更不会发生“迟滞”。

三、模型、变量与数据

(一)模型构建

跨国企业在华建立和撤出分支机构的时间存在差异,并不一定遵循正态分布,可能存在非对称性,而传统的线性回归(OLS)对此并不稳健。在这种情况下,选择无需对时间做出假设的方法来研究跨国企业从华撤资的“迟滞”现象对于结论的有效性至关重要。因此,本文通过生存分析方法对跨国企业的从华撤资行为进行研究,采用Cox比例风险模型对假设进行检验。Cox比例风险模型通常定义一个“失败”事件,在跨国企业的从华撤资情境中,“失败”对应着跨国企业的分支机构被撤出这一事件的发生,分支机构被撤出的风险始于跨国企业在华建立该分支机构的时间。在每一个“失败”时间上,Cox比例风险模型将所有跨国企业从华撤出与不撤出分支机构这两种结果结合起来进行分析。跨国企业从华撤出分支机构的风险设定为:

其中,h0t()是跨国企业从华撤出分支机构的基准风险,UNC和IRR分别表示分支机构所在行业的不确定性和投资不可逆性,SOL_AFF表示分支机构是否为唯一性分支机构,JNT_AFF表示分支机构是否为合资性分支机构;UNC×IRR和UNC×DIV分别表示不确定性与投资不可逆性、不确定性与跨国企业在华多元化程度的交互项;X表示其他控制变量的向量,β是待估系数。

Cox比例风险模型不需对跨国企业从华撤出分支机构的基准风险h0(t)的具体形式做出设定,其基本假设是:在同一时间,跨国企业从华撤出每个分支机构的基准风险都一样,在每个“失败”时间上对撤出与不撤出分支机构这两种行为进行比较分析时,基准风险h0(t)将会被消掉。因此,在不能对跨国企业从华撤出分支机构的基准风险做出合理假设时,依然可以对β做出一致估计。

(二)变量选取与度量

1.因变量。因变量用虚拟变量“是否撤资”表示。如果在某一年度一个日本跨国企业的在华分支机构被撤出,则取值为1,否则为0。因此,因变量“是否撤资”表示分支机构是否从华撤出这一结果,而非生存时间(投资持续时间)。

2.自变量。(1)不确定性。关于跨国企业海外投资的实物期权研究常关注需求不确定性,需求量常采用海外分支机构所在东道国的行业销售额来度量,这是因为需求不确定性导致了价格波动,而价格波动又影响着企业的盈利能力,导致企业获利性发生波动(Brouthers等,2008)。因此,本文以日本跨国企业的在华分支机构所在行业的销售额为基础来计算不确定性。采用与前人类似的方法(Li和Li,2010),本文利用制造业二分细分行业前5年的需求量和一个时间趋势对细分行业当年的需求量进行预测,①制造业二分细分行业是指对制造业进行进一步的分类,三分细分行业则是对每一个二分细分行业再进一步分类。取当年需求量预测值的回归标准误,以此作为需求不确定性的代理变量。其中,需求量用细分行业当年的销售额度量。

(2)投资不可逆性。固定资产比率更高的行业需要更高的沉淀成本,因此会导致更高的投资不可逆性(Li和Li,2010),使企业撤资更加困难。本文计算了制造业二分细分行业中固定资产占总资产的比例,以此作为投资不可逆性的度量值。

(3)分支机构唯一性。如果分支机构是日本跨国企业在华的唯一分支机构,则分支机构唯一性取值为1,否则为0。

(4)分支机构合资性。现有研究常将跨国企业持有95%以下股权的分支机构定义为合资性分支机构(Li和Li,2010;Chang等,2013)。因此,如果日本跨国企业在分支机构中所持股权小于95%,则分支机构合资性取值为1,否则为0。

3.调节变量。调节变量包括投资不可逆性和多元化程度。投资不可逆性的度量与前文相同。另外,本文根据日本制造业识别了一个日本跨国企业的所有在华分支机构所涉及的制造业三分细分行业的数量,以此来度量日本跨国企业在华的多元化程度。

4.控制变量。汇率波动对日本的海外投资具有影响(赵刚和曹阳,2007;郭志芳和林季红,2013),为反映汇率波动对日本跨国企业从华撤资行为的影响,本文控制了中日汇率的不确定性。

本文控制了日本跨国企业的在华分支机构所在行业的竞争程度。行业竞争程度常通过行业中每一家企业或者前若干家企业市场份额的平方和构建“赫芬达尔-赫希曼”指数来计算。从《东洋经济》提供的日本制造业跨国企业在华分支机构数据来看,一些日本跨国企业在中国改革开放后很快就在中国建立了分支机构,但又在较短的时间内从华撤出了分支机构,而我们较难获得较早时期中国制造业企业层面的数据,因此,对于较早的时期来说,难以通过“赫芬达尔-赫希曼”指数来计算行业集中度,也就无法衡量其所对应的行业竞争程度。鉴于此,本文通过制造业二分细分行业中企业的平均市场份额来计算“赫芬达尔-赫希曼”指数,由此获得制造业二分细分行业的竞争程度。为说明行业经营状况对日本跨国企业从华撤资行为的影响,本文控制了日本跨国企业的在华分支机构所在制造业二分细分行业的收益,并将之取对数,以降低异方差的影响。为反映行业中企业的盈利情况对日本跨国企业从华撤资行为的影响,本文控制了制造业二分细分行业中企业的平均利润。

劳动力成本对跨国企业东道国撤资决策的影响并不确定,因此,本文控制了日本跨国企业的在华分支机构所在地区制造业的平均劳动力成本,并以中国各个省区制造业就业人员的平均工资作为平均劳动力成本的代理变量。考虑到日本跨国企业在华生产经营的目的之一是为了利用中国廉价丰富的劳动力,本文控制了日本跨国企业的在华分支机构所在地区的劳动力数量。

国际化经验有助于提高跨国企业的分支机构在东道国内的生存概率(Mudambi和Zahra,2007)。因此,本文控制了日本跨国企业的国际化经验(以日本跨国企业的海外东道国数量度量)。在实物期权理论中,下方风险(即企业绩效低于行业平均绩效的情况)通常被作为企业绩效的度量方式。在分支机构层面上,本文控制了日本跨国企业的在华分支机构的销售额和员工数量。

此外,本文通过行业虚拟变量和地区虚拟变量控制了不可观测的行业和地区效应对日本跨国企业从华撤资行为的影响。

(三)样本选取与数据说明

关于跨国企业海外投资的实物期权研究通常利用制造业企业数据进行实证检验(Fisch,2008;Li和Li,2010)。中国是日本跨国企业的主要海外投资对象国,而日本跨国企业是中国外资的主要来源之一,对华投资也主要集中在制造业。因此,本文选择日本制造业企业的对华投资数据进行实证检验。本文根据《东洋经济》获得了日本跨国企业在华分支机构的相关信息,如分支机构在华的建立时间、所在地区与行业等。对于《东洋经济》中没有明确给出撤出时间的分支机构,遵循传统的撤资计算方式:如果一个分支机构在其观测期结束后,连续两年没有再次出现在《东洋经济》数据库中,则被视为从华撤出。本文的样本共包括823个日本跨国企业在华的2 439个分支机构和627个撤出案例,共15 111个观测记录。由于众多日本跨国企业的在华分支机构在其观测期内并未从华撤出,因此,本文存在数据删失情况。

行业划分细致有助于保证研究结果的精确程度,但易使分支机构发生错误行业归属,而行业分类粗略一些则更能突出跨国企业的在华分支机构所在的行业差异。中国制造业和日本制造业行业细分不完全一致,中国制造业三分行业类别比《东洋经济》的制造业三分行业类别更加细致,按照三分行业类别对中国制造业和《东洋经济》提供的日本制造业进行对接时,将造成一些制造业三分行业类别找不到匹配对象,而在二分细分的情况下可以得到良好的匹配。因此,本文根据《中国国家统计数据库》和《中国统计年鉴》获取了行业与地区层面的数据,按照二分细分行业分类对中国制造业与日本制造业进行比较对接后,将日本跨国企业的在华分支机构进行了行业归属,并在此基础上对不确定性、投资不可逆性、行业竞争程度等变量进行计算。

四、实证检验

(一)实证结果

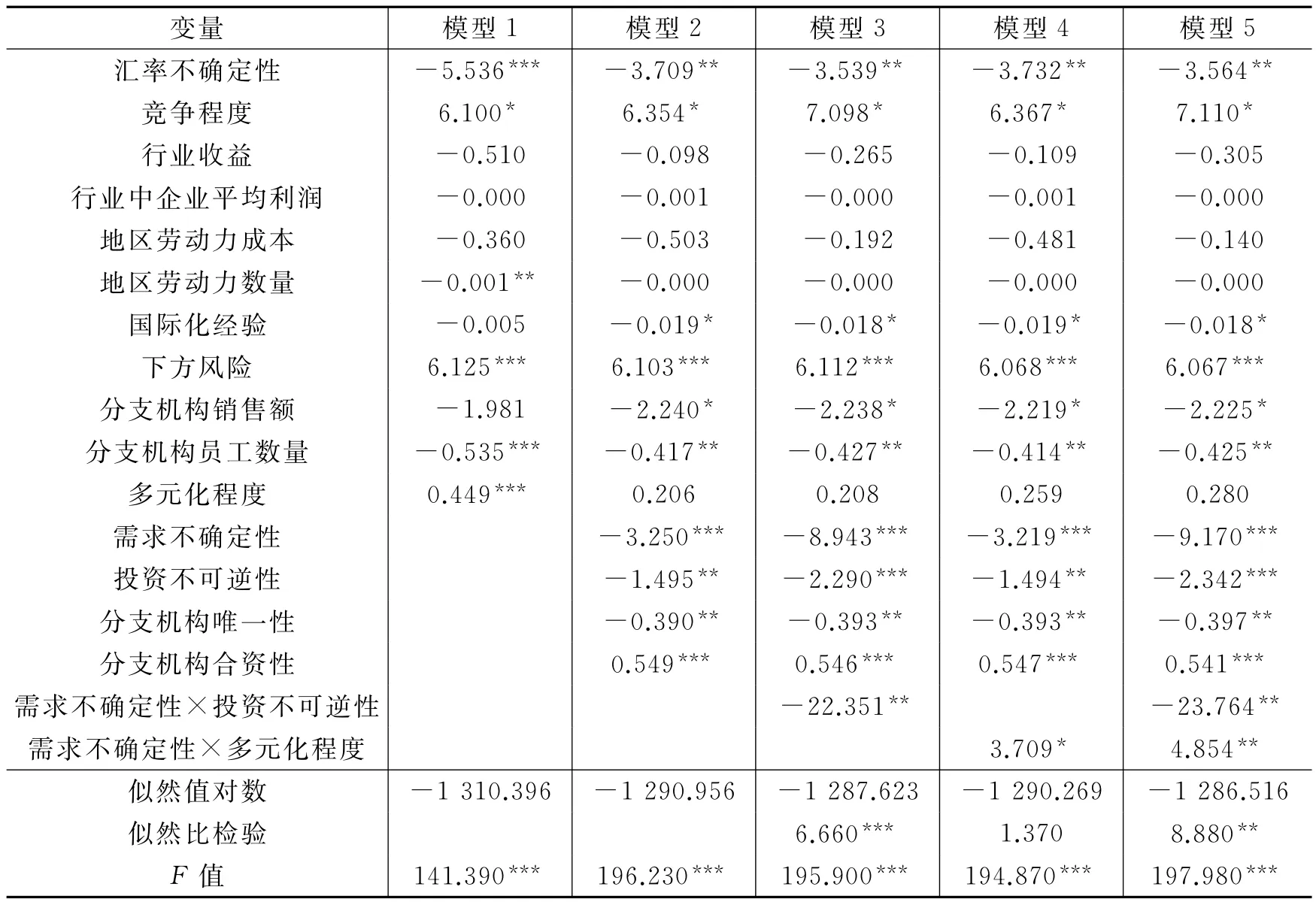

为降低多重共线性的影响,交互项中各变量均进行了中心化处理。为降低异方差性的影响,本文采用异方差稳健标准误。Cox比例风险模型的系数估计结果具有两种报告方式。第一种方式报告“失败”与“不失败”事件发生的相对比率,第二种报告方式则是将这种比率折算为自变量系数。本文采用第二种报告方式。

表1列示了基于Cox比例风险模型的回归结果。模型1只包括控制变量,模型2在此基础上增加了与日本跨国企业从华撤出分支机构的风险相关的4个自变量。模型3在模型2的基础上增加了需求不确定性与投资不可逆性的交互项。模型4在模型2的基础上增加了需求不确定性与日本跨国企业在华多元化程度的交互项。模型5包含了自变量、交互项和控制变量。似然比检验显示,模型5在模型2的基础上具有显著改善。本文根据模型5的回归结果对所提假设是否得到支持进行说明。

模型5的回归结果显示,需求不确定性的系数显著为负,这说明需求不确定性阻碍了日本跨国企业从华撤出分支机构,使日本跨国企业从华撤资时发生“迟滞”。因此,假设1得到了支持。投资不可逆性的系数显著为负,这说明日本跨国企业在华分支机构所在制造业细分行业的投资不可逆性越高,日本跨国企业从华撤资时越会发生“迟滞”。因此,假设2得到了支持。需求不确定性与投资不可逆性的交互项的系数显著为负,这说明在其他条件不变时,如果投资不可逆性越高,那么需求不确定性就越会使日本跨国企业从华撤资时发生“迟滞”。因此,假设3得到了支持。需求不确定性与日本跨国企业在华多元化程度的交互项的系数显著为正,这说明在其他条件不变时,如果日本跨国企业在华多元化程度越高,那么需求不确定性对日本跨国企业从华撤资“迟滞”的正向影响就越弱。因此,这支持了本文的假设4。分支机构唯一性的系数显著为负,这表明相对于非唯一性分支机构而言,日本跨国企业从华撤出唯一性分支机构时更会发生“迟滞”。另外,从期权组合的角度看,当分支机构是日本跨国企业在华的唯一分支机构时,不存在期权冗余性;因此,为了在华保留用于日后扩张的平台,日本跨国企业更不可能撤出唯一性分支机构。这支持了本文的假设5。分支机构合资性的系数显著为正,这说明相对于独资性分支机构而言,日本跨国企业在撤出合资性分支机构时,更不可能发生撤资“迟滞”。这支持了本文的假设6。

关于控制变量对日本跨国企业从华撤资决策的影响,在模型5的回归结果中,中日汇率不确定性的系数显著为负,这说明中日汇率的波动阻碍了日本跨国企业从华撤资。行业竞争程度的系数显著为正,这说明行业竞争程度越高,就越会加速日本跨国企业从华撤资。行业收益和行业中企业的平均利润的系数均不显著,这说明行业以及行业中企业的经营状况并不一定会导致日本跨国企业从华撤资。劳动力成本对跨国企业的东道国撤资行为的影响在以往的研究中具有模糊性(Belderbos和Zou,2009;Fisch和Zschoche,2012),模型5的回归结果显示,劳动力成本对日本跨国企业从华撤资的影响尽管为负,但并不显著。从理论上看,日本跨国企业的在华分支机构所在地区劳动力越多时,越有助于劳动力价格的下降,从而降低日本跨国企业从华撤资的倾向。从模型5的回归结果来看,分支机构所在地区劳动力数量的系数为负,但并不显著。

在模型5中,国际化经验的系数显著为负,这说明日本跨国企业的国际化经验越多就越有助于避免盲目从华撤资。下方风险的系数显著为正,这说明日本跨国企业在母公司绩效越差时就越会加速从华撤资。日本跨国企业在华分支机构的销售额的系数显著为负,这说明分支机构经营状况越好,就越不可能被撤出。日本跨国企业在华分支机构员工数量的系数显著为负,这说明分支机构员工数量越多时,撤资时需要支付的劳动力补偿费用就越多,因而提高了解雇劳动力的难度和解雇成本,也因此提高了撤资难度。日本跨国企业的在华多元化程度的系数虽不显著,但为正。

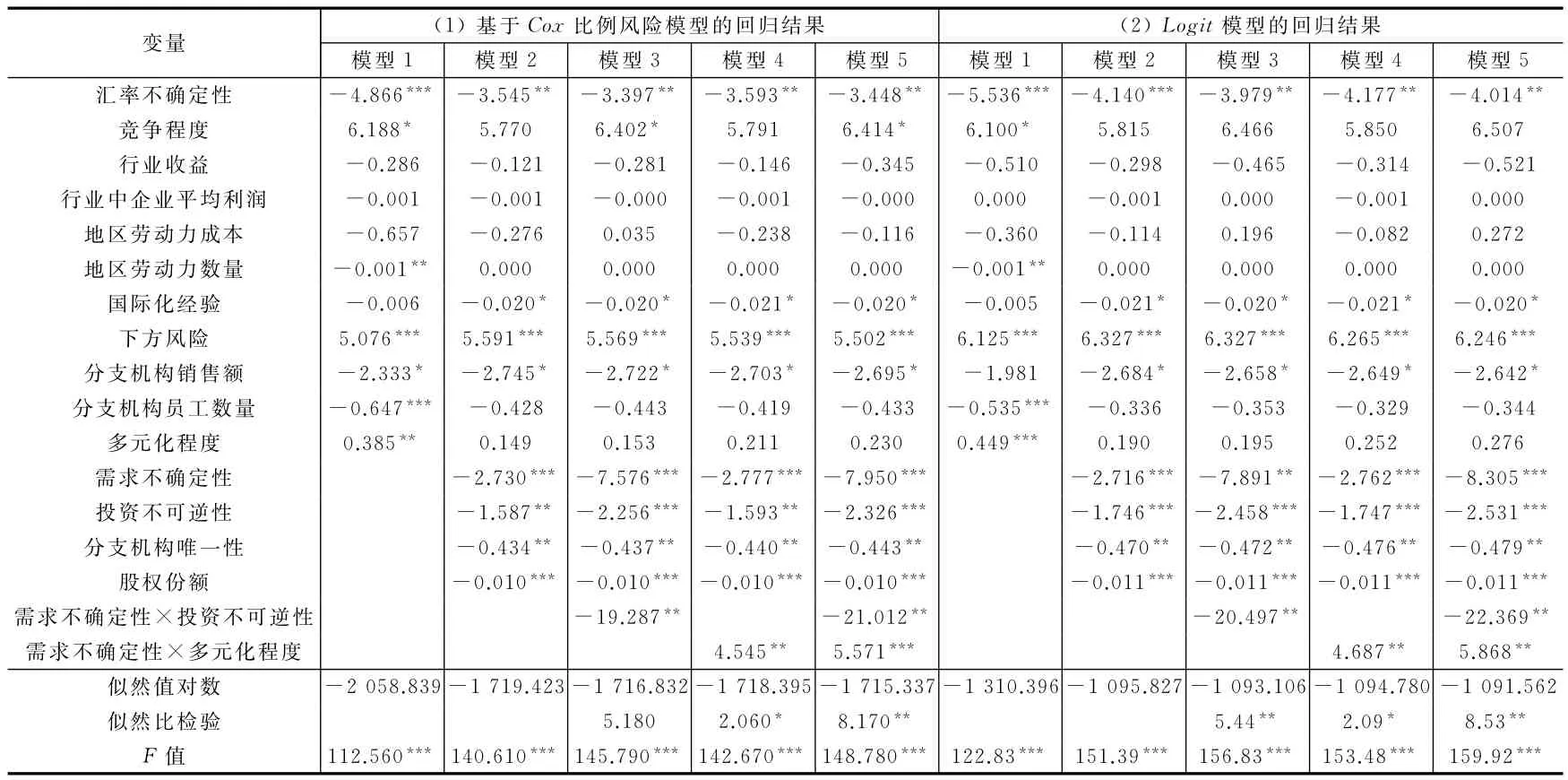

(二)稳健性检验

为反映计量模型可能造成的影响,本文基于Logit模型进行稳健性检验,结果如表2所示。另外,本文还将合资性分支机构作为单独研究样本,检验日本跨国企业在合资性分支机构中所持股权(衡量灵活性程度)对撤资行为的影响,并分别利用Cox比例风险模型和Logit模型对之进行检验,结果如表3所示。

表2 基于Logit模型的回归结果

表3 日本跨国企业在分支机构中所持股权对撤资决策的影响

在表2中,需求不确定性、投资不可逆性、唯一性分支机构以及合资性分支机构的系数和显著性与表1的结果具有一致性,需求不确定性与投资不可逆性的交互项、需求不确定性与日本跨国企业在华多元化程度的交互项的系数和显著性也与前面的结果相似,并且似然比检验和F检验也与前面的结果相似。在表3中,需求不确定性、投资不可逆性、分支机构唯一性的系数和显著性与前面的结果具有一致性,而且日本跨国企业在合资性分支机构中所持股权越大,分支机构就越不可能被撤出(这为跨国企业在分支机构中所持股权越小就越具有灵活性的观点提供了证据)。需求不确定性与投资不可逆性的交互项、需求不确定性与日本跨国企业在华多元化程度的交互项的系数和显著性也与前面的结果相似。

五、结论与启示

本文基于实物期权理论,以日本跨国企业的从华撤资为研究对象,对影响跨国企业从华撤资“迟滞”的因素进行了深入分析。研究发现:推迟期权逻辑适用于日本跨国企业的从华撤资决策,需求不确定性放大了日本跨国企业在华不采取任何行为的“无为”区域,从而使日本跨国企业从华撤资时发生“迟滞”。同时,由沉淀成本造成的投资不可逆性对日本跨国企业的从华撤资行为具有“迟滞”效应,这证明了跨国企业在制定海外撤资决策时,考虑沉淀成本对撤资决策的影响是一种理性行为(郭砚莉和汤吉军,2006)。日本跨国企业在华的分支机构越多时,就越容易造成期权冗余性,从而使任何一个分支机构被撤出的风险都会增大。从这一点来讲,本文丰富了实物期权组合观点在企业撤资决策中的应用。关于跨国企业对华投资进入模式选择的实物期权研究认为,为了既能在进入中国后根据未来信息采取进一步行为,又能在市场条件不利时更为容易地退出,合资性分支机构是更为灵活的进入模式。本文在日本跨国企业从华撤资的情境中进一步证明了这种观点的合理性。

本文为企业的跨国经营提供了如下启示:(1)跨国企业制定海外撤资决策时,不仅应该看到东道国市场的不确定性带来的风险,而且应当考虑其中蕴含的机会,在不确定性高时,采取等待不确定性消解的“无为”策略,不失为一种理性选择。(2)为避免撤出东道国后,因东道国市场好转而重新进入东道国的行为,跨国企业不应盲目地做出撤资决策。(3)当确实需要从东道国撤资时,应当考虑分支机构是否有效地充当着在东道国进行扩张的平台。当分支机构确实存在冗余时,不妨从期权组合的角度来评估撤出哪些分支机构后能够使期权组合的价值下降得更低,甚至能够使期权组合的价值升高。(4)当企业选择海外市场进入模式时,应该考虑合资性分支机构具有的优势,以便提高在海外市场的灵活性;否则,一味地采用独资性分支机构进入东道国,则有可能被“套牢”,从而造成“想退出却难以退出”的困境。

当然,本文也存在以下不足有待改进:(1)以日本制造业跨国企业的从华撤资行为为研究样本,难免会影响研究结论对其他行业的适应性。未来研究可拓展至其他行业,以进一步检验实物期权理论对跨国企业东道国撤资行为的解释。(2)仅研究日本跨国企业的从华撤资行为不能有效地考察文化与价值观对撤资决策的影响,因此未来研究可拓展至所有跨国企业的从华撤资行为,以进一步考察文化与价值观对跨国企业从华撤资决策的影响。(3)由于数据的可获得性,本文无法将日本跨国企业的在华独资性与合资性分支机构进一步划分为“绿地”和收购两种状态。未来研究可尝试通过访谈与问卷调查来获取跨国企业在华分支机构方面的更详细信息,以便更深入地考察分支机构类型对跨国企业在华投资行为的影响。(4)与多数关于跨国企业海外撤资的研究类似,本文没有解释分支机构从华撤出时是否实现了母公司赋予的战略目标。未来研究可对跨国企业撤出海外分支机构的目的进行深入探索,以便挖掘跨国企业海外撤资的深层原因。

[1]郭砚莉,汤吉军.对新古典经济学“沉淀成本谬误”质疑的解析[J].当代经济研究,2006,(8):16-19.

[2]郭志芳,林季红.汇率不确定性与对外直接投资——基于日本对亚洲8国直接投资的实证分析[J].亚太经济,2013,(4):91-97.

[3]黄建康.跨国公司直接投资撤资壁垒及其政策启示[J].经济问题探索,2010,(9):120-123.

[4]宋纪宁.跨国公司在华子公司撤资动因实证分析[J].当代财经,2010,(5):71-77.

[5]佟东.论日本在华投资企业撤资对中国产业发展的影响[J].科学经济社会,2011,(2):88-93.

[6]赵刚,曹阳.日元汇率变化与对东亚直接投资——基于1989~2004年的数据兼论对我国的启示[J].经济管理,2007,(7):12-16.

[7]朱江.我国上市公司的多元化战略和经营业绩[J].经济研究,1999,(11):54-61.

[8]Bane W T,Neubauer F F.Diversification and the failure of new foreign activities[J].Strategic Management Journal,1981,2(3):219-233.

[9]Belderbos R,Zou J.Real options and foreign affiliate divestments:A portfolio perspective[J].Journal of International Business Studies,2009,40(4):600-620.

[10]Benito G R.Divestment and international business strategy[J].Journal of Economic Geography,2005,5(2):235-251.

[11]Berry H.When do firms divest foreign operations?[J].Organization Science,2013,24(1):246-261.

[12]Damaraju N,Barney J B,Makhija A K.Real options in divestment alternatives[J].Strategic Management Journal,2015,36(5):728-744.

[13]Dixit A.Entry and exit decisions under uncertainty[J].Journal of political Economy,1989,97(3):620-638.

[14]Fisch J H,Zschoche M.The effect of operational flexibility on decisions to withdraw from foreign production locations[J].International Business Review,2012,21(5):806-816.

[15]Kumar S.The value from acquiring and divesting ajoint venture:A real options approach[J].Strategic Management Journal,2005,26(4):321-331.

[16]Li J.Foreign entry and survival:Effects of strategic choices on performance in international markets[J].Strategic Management Journal,1995,16(5):333-351.

[17]Li J,Li Y.Flexibility versus commitment:MNEs’ownership strategy in China[J].Journal of International Business Studies,2010,41(9):1550-1571.

[18]Mudambi R,Zahra S A.The survival of international new ventures[J].Journal of International Business Studies,2007,38(2):333-352.

[19]O’Brien J,Folta T.Sunk costs,uncertainty and market exit:A real options perspective[J].Industrial and Corporate Change,2009,18(5):807-833.

[20]Shimizu K,Hitt M A.What constrains or facilitates divestitures of formerly acquired firms?The effects of organizational inertia[J].Journal of Management,2005,31(1):50-72.

[21]Song S.Entry mode irreversibility,host market uncertainty,and foreign subsidiary exits[J].Asia Pacific Journal of Management,2014,31(2):455-471.

[22]Tong T W,Reuer J J,Tyler B B,et al.Host country executives’assessments of international joint ventures and divestitures:An experimental approach[J].Strategic Management Journal,2015,36(2):254-275.

[23]Vassolo R S,Anand J,Folta T B.Non-additivity in portfolios of exploration activities:A real optionsbased analysis of equity alliances in biotechnology[J].Strategic Management Journal,2004,25(11):1045-1061.

猜你喜欢

环球时报(2022-11-16)2022-11-16 15:18:07

军民两用技术与产品(2021年9期)2021-11-27 06:29:31

河北金融年鉴(2020年0期)2021-01-21 08:35:22

实用中医药杂志(2019年5期)2019-04-06 08:02:44

中国社会保障(2016年4期)2016-08-02 06:48:42

中国经济信息(2015年19期)2015-10-15 11:46:15

战略决策研究(2015年1期)2015-08-24 08:01:44

企业文化·中旬刊(2015年1期)2015-03-27 02:04:32

对外经贸(2014年12期)2015-01-20 05:21:20

现代商贸工业(2015年1期)2015-01-20 00:32:59