地方政府竞争:税负水平与空间集聚的内生性研究——基于2000-2011年中国省域面板数据的空间联立方程模型

2015-12-10 01:28邵明伟钟军委张祥建

财经研究 2015年6期

邵明伟,钟军委,张祥建

(1.上海财经大学 财经研究所,上海 200433;2.河南大学 经济学院,河南 开封 475004)

一、引 言

经济发展的推进和专业分工的深化促使地方政府和企业以更加理性的态度对企业税收和区位选择做出前瞻性考虑。在“政治晋升锦标赛”治理模式(周黎安,2007;乔坤元,2013)和“财政联邦主义”(Jin和Qian,2005)双重激励下,地方政府努力进行工业园区建设和招商引资,致使以吸引资本流入为目的的税收竞争(TaxCompetition)成为地方政府间竞争的有效手段。资本流动也因为集聚效应而呈现出明显的地域性特征(Anselin,1996)。William(2005)强调适度激励对经济增长的重要性,因为地方政府的优惠措施会抵消部分成本,增加企业迁入或开办新厂的可能性。如果地方政府给出的优惠幅度足够大或伴随着企业迁入与产业发展,当市场规模达到一定程度时,便有可能出现企业空间集聚,由此产生的集聚租金将提升企业承受税负的能力;同时,为增强本级政府财政汲取能力和应对集聚负效应,地方政府也有动力提高税率。过度集聚或相邻地区的报复性税收策略,使企业有外迁动机,致使原有区域税负水平具有下行压力。因此,Baldwin和Forslid等(2003)认为在区域空间集聚和税负水平之间具有相互影响的内生性关系。

在中国区域竞争日趋激烈的背景下,各地区通过工业园区建设和财政优惠等措施招商引资。因此,结合当前中国背景,从财政标准税收竞争理论和新经济地理学(NEG)交叉理论着手,思考地区间税收竞争与空间集聚的联系,就会发现一些极有意义的问题。首先,兴建工业园区明显是一种政策导向性空间集聚行为。因为在政府竞相引资过程中,企业明显处于单边优势地位,会综合比较每一地方政府提供的最大优惠,继而决定企业的区位选择。然而,无论从纵向或横向层面来考察,我国政府间均未出现“逐底竞争”现象,也没有引起企业在某一区位的单一集聚。那么在中国,区域空间集聚与税收竞争之间到底是什么关系?其次,NEG理论通过集聚租金的存在解释区域税负差异下的企业“锁定效应”(Forslid,2003;Baldwin和Krugman,2004;Borck,2006),也即:区域空间集聚下的较高生产率水平带来集聚租金收益,并进而增强企业承担较高税负的能力或者说削弱税收竞争的引力,从而阻断“逐底竞争”;但是,集聚经济下的因果循环累积机制也会增强区域税负差异下企业区位决策的敏感性,从而强化区域间税收竞争关系(Konrad和Kovenock,2009)。如果上述机制在中国地区间存在,那么随之而来的问题是:区域空间集聚“锁定”了企业还是强化了其对税收竞争的敏感性?最后,由于集聚经济效应引起资本边际生产力的区域差异,资本流动就会表现出较强的空间特性(Anselin,1996),在中国也是如此;同时,中国各区域均面临发展经济的压力而相互竞争。那么,区域空间集聚与税收竞争关系特征是否也随区域差异而不同呢?

尽管关于区域空间集聚与税收竞争的研究颇多,也有大量文献探讨税收竞争与空间集聚的关系,但从内生性角度,基于中国背景回答有关区域空间集聚与税收竞争关系问题的文献尚很少见。因此,文章从区域空间集聚与税负水平的内生性角度,依据NEG理论和标准税收竞争理论,构建空间面板联立方程,利用Wind和国泰安的相关数据,对中国省域税负水平与空间集聚的内生关系及其区域差异进行实证分析。本文的贡献主要体现在:(1)方法上,为检验税负水平与区域空间集聚的内生关系,引入较为前沿的空间面板联立方程计量模型及其估计方法;(2)思想上,从内生性角度以中国为背景实证检验税负水平与区域空间集聚之间的倒U形关系及其区域性特征,并检验集聚租金收益对企业区位产生的锁定效应。

二、相关文献综述

改革开放以来的实践表明,中国经济增长得益于资本的贡献。同时,中国的政府间关系也由高度集权逐步走向分权模式,尤其是1994年的分税制财政体制改革,从经济体制上明确了多层级辖区政府的自主性,致使政治升迁激励区域政府为增长竞争(张军,2005;周黎安,2007)。尽管地方政府的竞争手段多样,但主要措施就是基于税收优惠和财政支出为平台的引资行为,尤其是前者。

Tiebout(1956)基于一系列严格假设开创性地引入税收竞争概念和税收竞争模型,认为居民“用脚投票”的行为有助于提升政府效率和改进服务意识,所以政府不应该对居民征收过高税收。然而,以 Oates(1972)、Zodrow 和 Mieszkowski(1986)、Krogstrup(2004)以及Wilson和Wildasin(2004)等为代表的基本标准税收竞争理论认为:地方政府以较低税率对资本等流动性要素进行竞争,但是均衡时并不影响资本等要素的空间分布状态,各地区税率水平却因 “逐底竞争”(RaeetotheBottom)而次优,进而可能导致地方政府公共服务不足。之后,围绕基本税收竞争理论的无效性以及如何减弱或消除税收竞争无效性等问题形成了对标准税收竞争理论的多种改进。

其中,最为突出的是NEG的贡献,他们首次把税收竞争与集聚经济结合在一起,从多维度进行了考察,甚至改变了标准税收竞争理论的相关结论。其早期开创性文献主要有:Ludema和 Wooton(2000)、Kind等(2000)、Baldwin和 Krugman(2004)等,并大多基于中心-外围模型得出主要结论。Forslid(2005)、Forslid和 Midelfart(2005)、Ottaviano和 Ypersele(2005)、Termansen(2005)、Borck和Pfluger(2006)、Egger和Seidel(2007)、Konrad和Kovenock(2009)以及Head和Ries(2009)等NEG学者,对原有模型进行扩展和深化,研究税收竞争与空间集聚的关系以及FDI的区位选择等问题。其中Borek和Pfluger(2006)基于理论和模型模拟,提出税收竞争与区域空间集聚之间呈现“钟形关系”,不同空间经济的集聚程度在导致税负水平下行之前先导致税负逐渐升高,并存在一个最高的税负水平临界值。这与标准税收竞争理论不同。新近文献大多沿着NEG的思路和结论进行检验,如Brian(2008)、Sylvie和Sonia(2010)、Hyun-Ju等(2013)以及 Eva和 Kurt(2014)等分别以美国田纳西州、法国、德国、瑞士为背景,通过单方程面板空间计量模型检验不同地方税率与集聚经济的关系,验证集聚区内企业集聚租金收益的存在、区域集聚程度与地方税率间的正向关系、较高集聚地区税收政策的独立性以及政府通过提高税率获得集聚租金收益的可能性等;Marius等(2012)以及Karen和Karolien(2013)等分别以瑞士和比利时为背景,利用区位选择模型分析地方税率、集聚租金及其交互项对制造业企业区位选择的影响,结果显示,在较高集聚区域,较高实际税率不会阻碍新公司进入,从而说明大多集聚租的存在;而Marie和Karin(2013)则检验了EU15的税收差异、集聚经济对FDI的影响,结果表明:公司实际边际税率对FDI有负向影响,但集聚经济会减弱这种负向影响。

国内对税收竞争的研究大多围绕税收竞争本身、区域策略互动以及对经济增长的影响来展开(郭杰等,2009;范子英等,2013;龙小宁等,2014;杨龙见等,2014)。然而,关于税收竞争与集聚经济关系的研究相对较少。雷根强等(2009)检验得出产业集聚对中国区域税收竞争具有正向影响;谢乔昕等(2011)通过实证表明东部产业集聚与税负存在正向关系,而中西部则相反;钱学锋等(2012)则利用微观企业数据揭示地方政府不存在对区域集聚经济征税的行为,区域政府间向下的策略反应是常态。但是,他们均没有引入空间因素来刻画区域税收竞争,研究结果的可靠性会大打折扣。汪冲(2011)通过建立空间计量模型,采用sys-GMM方法测算了资本集聚对纵向税收竞争策略的影响,但是缺乏对省域层面的横向考察。

总之,对空间集聚与税收竞争之间的关系,国外不仅理论较为完善,经验分析也印证了NEG的理论观点;但由于单方程空间计量模型方法的局限,对两者的相互内生性以及完整的“钟形关系”形态检验尚且不足。而国内相关的理论和实证研究更为欠缺,已有成果的方法局限性也很大。

三、模型设定和估计方法

(一)基本模型。依据上述分析,参考陈得文和苗建军(2010)的研究,通过设定区域空间集聚与区域税负水平的联立方程,将两者间的相互内生关系进行模型化处理,其表达式为:

其中:T表示地方政府采用税收竞争手段时制定的区域税负水平,A为区域空间集聚水平;XT代表影响区域税负高低的相关因素,XA代表影响区域空间集聚程度的有关变量;式(1)为地方政府税负水平的决定模型,此处以常被用来检验税收竞争水平和垂直交互并存的模型为基础(Verdonck,2000;Madies,2004等),形式如下:

其中:Ti,t表示区域i在第t年的税率(区域税负水平),αi0表示每一个区域i的个体固定效应;Xt是t时期对所有区域都相同的一般效应如联邦失业率等,α1是其参数;Zi,t表示区域i在t时期的社会经济特征,α2是其参数;TF,t表示t时期上级区域的税率,γ是其参数;Tj,t表示t时期时与区域i同级的区域j的税率,wi,j表示区域i受区域j影响的权重,β为空间滞后参数;εit表示误差项。式(2)为区域空间集聚模型,采用如下一般形式:

其中:Ai,t表示区域空间集聚水平,X2i,t表示影响区域集聚水平的其他因素(满足外生性假定),u2i是区域固定效应,ε2i,t为随机误差项,λ2和β2为参数。

(二)模型改造。由式(1)和式(2)组成的联立方程组,以简单方式反映了区域空间集聚与税负水平之间内生互动的双向关系,也反映了不同地方政府间的税收竞争关系,即一个地方政府在确定本辖区的税负水平时,不得不考虑邻近地区的影响;如果本辖区税负水平高于邻近区域,就会有可能在税收竞争中失利,导致企业外迁,从而不能形成经济要素的空间集聚。因此,有效的建模方式必须在模型中引入区域空间集聚的“空间依赖”,形式如下:

其中:SLT和SLA分别表示区域税负水平和区域空间集聚某种形式的空间依赖性。

此外,由于不同程度的空间集聚是产生区域差异的重要原因,较大差异就会诱发经济相对落后的地方政府想方设法吸引资本流入。尽管以税收竞争为主要手段的区域竞争可能会引发地方保护主义、市场分割与重复投资等问题并进而危及经济稳定和社会发展的可持续性(沈坤荣和付文林,2006),但政府间竞争并没有因此而停止。同时,中国发展的现实历程表明,地方政府的税收竞争必然以其基本公共服务开支约束为底线。更为重要的是,当产业集聚经济收益超过集聚成本,集聚租金收益促使企业适应较高税负;而当集聚水平达到一定程度时,企业面临的土地、环境与人力等要素成本约束超过其盈利时,企业就会迁往他处。因此,在中国是否存在一个倒U形区域空间集聚对税负水平的反应函数,也值得关注。基于此,考虑在区域空间集聚方程中加入税负水平的二次项。

同时,把Xt和TF,t均看作时间固定效应。基于以上考虑,改造后的模型一般形式为:

其中:ε1i,t=ρ1W1ε'1i,t+e1i,t,ε2i,t=ρ2W2ε'2i,t+e2i,t。W1Ti,t、W2Ai,t、W′1ε1i,t和W′2ε2i,t分别表示区域税负水平、区域空间集聚水平以及残差项的空间滞后,W1、W2、W′1和W′2分别表示对应的空间权重;η1、η2,ρ1和ρ2分别为各空间滞后项对应的参数,λ2*为Ti,t的二次项参数;v1i和v2i分别为两方程的时间固定效应;e1i,t和e2i,t分别为自回归方程的扰动项,满足:

为了模型可以识别以及估计解释的可靠性,x1i,t和x2i,t中需要包含一些有意义的控制变量。对区域税负决定方程,因为影响因素众多又要避免随意性,结合已有文献(Allers和Elhorst,2005;Redoano,2007;Marius,2012等)和数据的可得性选择控制变量。对区域空间集聚方程中控制变量的选取也是如此,其理论和文献依据表现为经典的集聚经济三动因(Mashall,1920)、产业多样化(Jacobs,1969)和开放性(Krugman和Elizondo,1996),而且一定程度上也得到了检验(Glaeser,1992;Henderson,2003;傅十和和洪俊杰,2008)。控制变量的具体名称和符号见表1。

(三)模型特征和估计方法。改造后的一般空间面板联立方程,首先存在联立内生变量Ti,t和Ai,t以及内生变量Ti2.t;同时,联立内生性也会导致误差跨方程同期相关。其次,存在空间内生性和空间自相关,前者主要体现为W1Ti,t和W2Ai,t,后者主要体现为ρ1W′1ε1i,t和ρ2W′2ε2i,t。最后,存在面板个体和时间固定效应。以上特征均会使OLS估计无效或产生不一致。因此,必须采用特定方法和策略进行估计(Kelejian和Prneha,2004;Baltagi和Ying,2012;李胜兰等,2014),步骤如下:

第一步,采用工具变量法,分别为模型中的内生变量指定工具变量:使用模型中两方程各自特有的外生控制变量X1i,t和X2i,t作为联合内生变量Ti,t和Ai,t的IV;使用模型相应控制变量的空间加权项W1X1i,t和W2X2i,t作为空间滞后内生变量W2Ai,t和W1Ti,t的IV;使用相应的X21i,t作为内生变量Ti2,t的IV。因此,模型中两方程的工具变量集分别为(X2i,t,W2X2i,t)和(X1i,t,X21i,t,W1X1i,t)。

第二步,分别利用以上IV集,对式(7)和式(8)采用固定效应或随机效应变换,进行2SLS估计或GMM估计,但不考虑误差项结构,并取得残差和。

第三步,利用以上得到的残差,采用GMM方法分别对式(7)和式(8)的误差项空间自回归方程进行估计,以得到自回归系数的一致估计量和,并得到估计的协方差矩阵:

第四步,考虑方程间异方差和方程间同期相关,首先利用和分别对式(7)和式(8)进行Cochran-Orcutt变换,得到去除空间自相关误差项的方程;然后,利用权重分别对变换后的方程进行加权,并利用IV集再次实行固定效应或随机效应的2SLS估计或GMM估计,即可得到各系数的一致且有效的估计量。为了简化估计过程,假定模型中不存在方程间同期相关,也即:σ12=σ21=0,σ11=σ21,σ22=σ22,从而有:

再假定各空间权重相同,即满足:W1=W2=W′1=W′2=W。

四、经验分析

(一)变量定义和数据说明。首先,关于两个联合内生变量Ti,t和Ai,t。以往常常使用区域政府预算总收入与区域GDP的比值来度量Ti,t(沈坤荣和付文林,2006;李聆佳,2008),此处使用可以反映地方税收优惠偏向的区域税收收入与该区GDP之比来衡量,以排除社保、土地财政、税收返还和中央转移支付等其他因素的影响。对于Ai,t,以往大多用单一指标进行衡量,比如Ciccone和Hall(1996)以人口密度来衡量空间集聚水平;而现在大多用较为科学的指数形式加以衡量,如E-G指数(Ellision和Glaeser,1997)、Do指数(Duranton和Overman,2005)。但鉴于数据的复杂和可得性,大多数研究借助区位熵(Entropyindex)来度量空间集聚水平,此处也用各省的区位熵衡量各省域的空间集聚状况,其计算公式为:其中:qi为区域j内部门i的有关指标(通常可用产值、产量、生产能力和从业人数等指标);Qi为高层次区域部门的有关指标;n为区域的部门数量。Ai,j值越大,表示产业的集聚程度越高。在此,利用各省二、三产业的从业人员之和与该省总从业人员的比值,除以全国二、三产业的从业人员之和与全国总从业人员的比值,得到各省域的区位熵。除上述两个核心变量外,模型中其余控制变量的定义见表1。

表1 变量名称及其定义

需要特别说明的是,财政紧张系数FS与区域税负水平的关系具有双向性,即因财政收入不足吸引资本流入扩大税基而实行税收优惠政策降低税负,或因财政支出捉襟见肘而取消优惠增加税负。市场化程度MD的表示方法多种多样,如按各种要素的市场化程度衡量,运用较多的综合性指数是樊纲和王小鲁(2007、2009、2011)的度量,但它存在主观性、期限不足以及信息扭曲等问题,因而此处按照赵伟和向永辉(2012)的方法来处理。人力资本HC的测算则按照Wang和Yao(2003)的逻辑。此外,研究样本为中国30个省、市、自治区,由于体制差异或数据不完整,样本不包括澳门、香港和西藏;数据来自国泰安数据库、Wind数据库以及各省、市、自治区年度预算草案或执行情况报告;数据期限为2000-2011年,可以作为大样本平衡面板,所有涉及价值量的绝对指标均以2000年为基期进行平减处理;最后,有关各省、市、自治区归属东、中、西部的划分遵循2003年国家统计局的标准。

(二)描述性统计。首先,对模型内两个联合内生变量省域税负水平和省域空间集聚水平的相互关系进行探索性分析。从相关性看,两变量的Pearson以及Spearman秩相关系数如表2所示。

表2 省域税负水平和省域空间集聚的Pearson与Spearman秩相关系数

由表2可知,各省税负水平与其空间集聚水平在大部分年份都呈显著正相关关系,但似乎存在相关程度限制,这从侧面表明以税收竞争促进经济集聚的有限性。

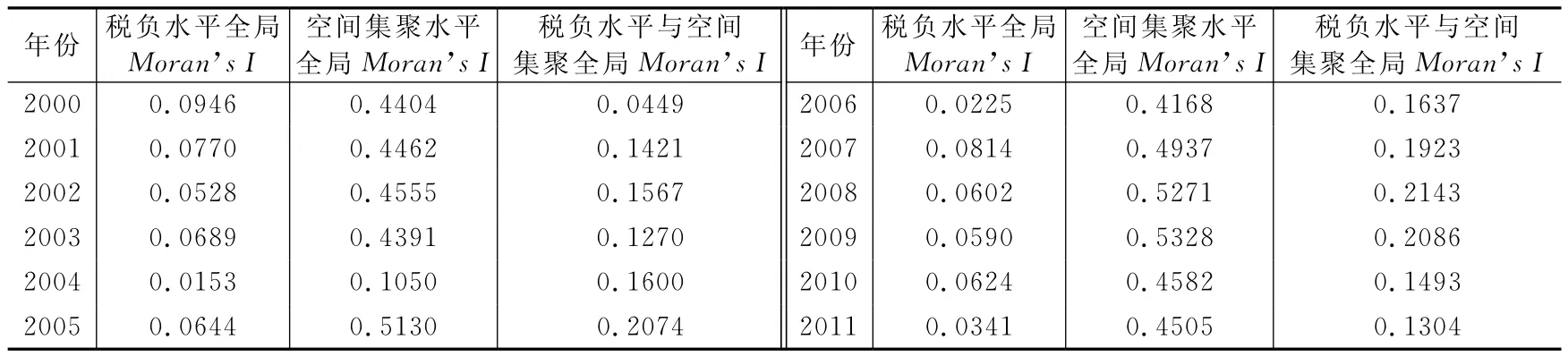

进一步分析其空间相关性。以邻接区域的标准化权重矩阵作为空间权重矩阵W(以下相同),分别计算全国省域税负水平和空间集聚水平的全局Moran’sI(见表3)。总体而言,由于考虑到邻域的影响,因此空间相关系数要比pearson与spearman相关系数更为可靠,而且有助于识别参数符号的预期,如在全国样本中,联合内生变量及其空间滞后变量的参数应该为正。但是,全国范围全局Moran’sI也会掩盖区域细分下的变量相关关系,因此,尽管全国省域税负水平的全局Moran’sI和省域税负水平与空间集聚水平Moran’sI不显著,但也不能反映东、中、西部区域的税收竞争和空间集聚情况。

表3 省域税负水平和省域空间集聚的全局Moran’s I

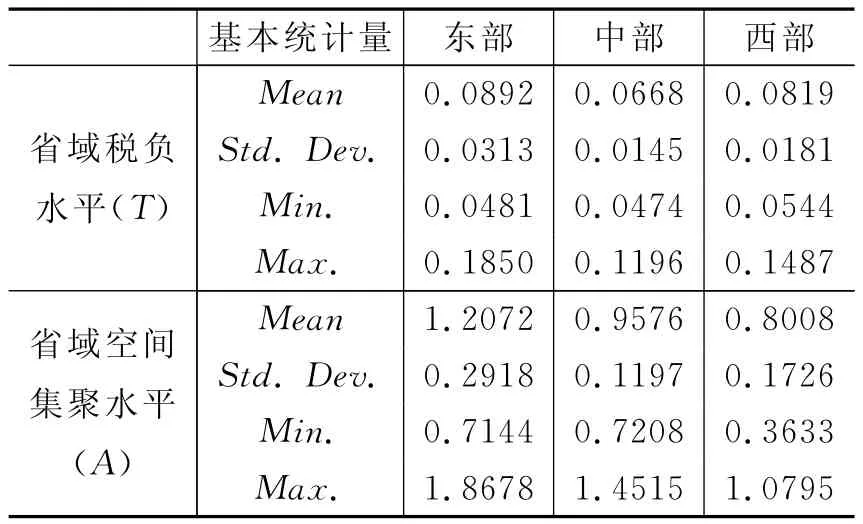

下面分析省域空间集聚与税负水平关系的区域差异。如果随意拆分区域进行空间相关分析,势必产生很严重的MAUP问题;因此,分别作出东部、中部、西部三个不同区域平均税负水平的趋势图(见图1)。三个区域的税负水平和空间集聚水平的基本统计量如表4所示。

图1 2000-2011年东、中、西部平均税负水平趋势

由图1和表4可见:第一,2000-2011年各区域的平均税负都呈现出逐渐增加的态势,其中,东部高于西部且两者差距逐渐缩小,中部税负水平最低。这说明在以集权为主的税收体制下,区域间税收竞争随经济发展程度不同而逐渐显化,但受到财政支出的制约。第二,由于东部地区强大的资本凝聚能力和发达的经济,其区域平均税负也最高,这表明东部区域地方政府存在通过税收获取集聚租金的行为,原因可能在于:东部地区空间集聚程度较为成熟,集聚经济显著,甚至出现一定的负外部性,使得区域政府用税收加以调节。同时,中部地区的空间集聚水平高于西部,而西部地区的税负水平却高于中部,原因可能在于:西部地区受到更大的财政支出约束,而中部空间集聚还不太成熟,需要税收等手段刺激。第三,尽管区域间存在税收竞争,但分析表明,我国并不存在标准税收竞争理论所言的“竞次逐底”现象。

表4 分区域税负水平和空间集聚水平的统计性描述

(三)经验结果及其分析。为避免多重共线性对估计结果造成影响,我们对方程自变量进行共线性检验,各变量之间相关系数和VIF值分别小于0.7和6,表明变量间多重共线性不显著。

1.全样本分析。使用ArcViewGIS3.3软件生成全国的空间权重,并经Excel软件对数据进行整理,并按照前文指出的步骤利用Stata12.0对样本数据进行回归,结果见表5。

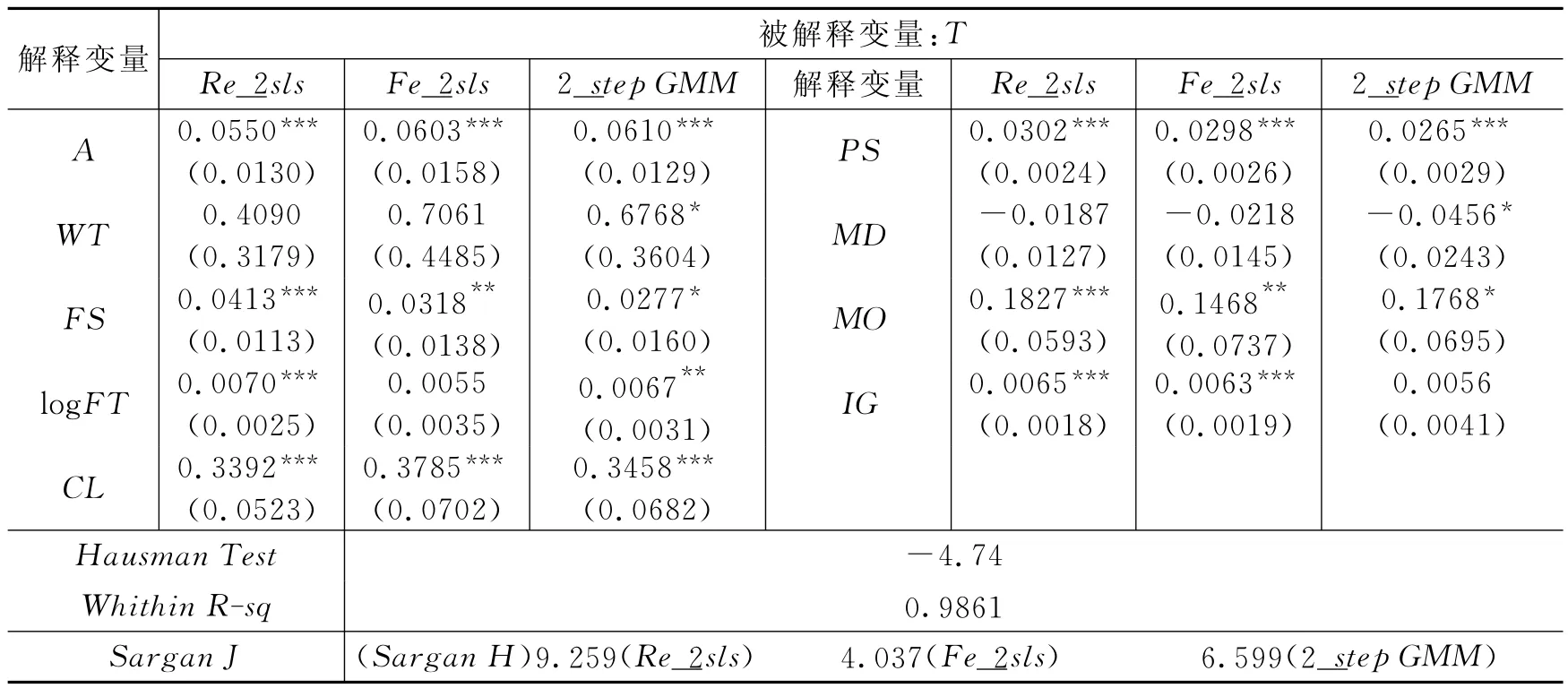

表5 全样本回归结果(省域税负决定方程)

表5 (续)全样本回归结果(省域空间集聚方程)

为保证估计的稳健性,分别用2sls和2-StepGMM法进行估计;前者包括随机效应和固定效应两种,后者GMM法只能进行固定效应估计。SarganJ统计量显示基本拒绝过度识别问题,经Hausman检验,采用固定效应估计较好,但结果相差不大,且总体上与预期相符。在全国水平上,两个联合内生变量系数分别为0.0613和20.2468,且均在1%水平上显著,这充分反映了省域空间集聚与税负水平之间的相互内生性,进一步表明集聚初期较低税负水平或税收优惠对招商引资的重要性,但是一旦集聚经济呈现,即使面对上升的税负水平,企业也不愿意搬迁,也就是说,省域空间集聚对企业表现出锁定效应。

对税负决定方程,省域税负水平的空间滞后项系数在10%水平显著为正,这表明当地税收优惠政策的实施一定程度上具有模仿周边地区的行为特征,也是税收竞争策略的一种体现,这是税负水平表现为区域一致性的原因之一。如在集聚水平比较高的东部各省份,税负水平也都比较高。这种税负水平的“向高模仿”实际上也是区域空间集聚较高时政府理性选择的结果,是税收政策独立性的体现,这与Brian(2008)、Sylvie和Sonia(2010)等的分析结果相一致;否则,在经济一体化较高的集聚区域,如果某个地区采取低于“邻居”的税率,只会带来财政损失。再如中部各省份,由于承东启西的特殊地理位置以及“中部塌陷”,一定程度上都想通过税收优惠等手段吸引内、外资,承接东部地区产业转移,建立起集聚经济机制,因此总体上表现出较低的税负水平(0.0668)。这说明在地区集聚水平不高时,各地区均保持较低的税负水平以吸引资本流入,这种模仿行为不同于前者,体现了税收竞争的存在,但又不是标准税收理论所论述的逐底式竞争。现实中中部地区也涌现出诸如中原经济区、长株潭经济区等成长型经济区。税负决定方程中其他控制变量的参数估计也基本上反映了各自对省域税负水平的影响方向。

对空间集聚方程,最典型的特征是内生变量税负水平T的参数显著为正,但是税负水平二次项T2的参数显著为负,两者体现了省域集聚水平与税负水平之间的倒U形关系,或者说低税收对空间集聚的刺激带动效应存在着“天花板”效应,即存在一个最大税负水平值Tmax。当实际税负T<Tmax时,成长型集聚经济起作用,企业被“锁定”,甚至可以承受政府征收有关治理拥堵、污染的惩罚性税收;反之,当T>Tmax时,企业由于不堪集聚不经济和高税负重压开始搬迁,政府也由于税基不足而开始实施低税收优惠。在该方程中,省域空间集聚水平的空间滞后项WA的参数显著为正,这也反映出在全国范围内各省的相互“模仿”策略,这与现实中各省竞相招商引资以及建设产业园区等行为相一致。此外,方程中的其他控制变量也较符合理论预期。

2.分区域分析。为验证区域空间集聚与税负水平关系的空间差异,利用同样过程把样本分为东部、中部和西部三个子样本分别进行估计。但是,为避免MAUP问题,估计时仍然采用全样本空间权重计算空间滞后效应。估计结果见表6。

分区域估计也分别使用随机效应和固定效应以及GMM法,但Hausman检验表明固定效应较好,因此没有报告随机效应结果。从总体上看,主要变量的符号还是比较稳健且符合预期。首先,从省域空间集聚与税负水平关系看,东部和中部表现为显著的正相关内生关系,可能是因为东部和中部集聚水平不同。西部则表现为显著的负相关内生关系,原因可能在于:西部地区集聚水平普遍较低,其中一个省份相对于其他省份如果有相对高的集聚(但集聚经济并不显著),就希望在财政许可情况下降低税负以强化这种集聚;还可能是因为一个省份极端贫困,即不存在集聚经济,但财政压力迫使其有较高税负。其次,对税负决定方程,不同地区税收竞争表现不同。在东部地区,各省税收政策独立性较强,“模仿”也只是协调和一体化的体现;在中部地区,各省体现出模仿性竞争策略(尽管不太稳健)。这印证了全样本结果分析和描述性统计的推断,东部表现为普遍较高的税负水平,而中部表现为普遍较低的税负水平,说明东部地区确实存在对企业征收集聚租的现象。在西部地区,税负水平空间滞后项参数在10%水平上显著为负,从而在西部各省份之间表现出高低交错的税收竞争策略,这可能是财政压力或者税收竞争的结果。但是,无论哪种税收竞争模式在长期都无助于空间经济的有效集聚,因此实践中各地方政府竞相通过各种优惠手段招商引资最终都会面临某种瓶颈。第三,对空间集聚方程,东、中部地区的空间集聚与税负水平表现出明显的倒U形关系,或者说存在明显的集聚对企业的锁定效应;而在西部则相反,但结果不太稳健。另外,空间集聚的空间滞后项在区域间也表现不同,在东部表现出明显的空间正相关性,而在中、西部地区则不明显。最后,方程中其他控制变量的估计结果大体与预期一致,但没有全样本估计稳健。这些结果与NEG的结论相一致,但与钱学锋等(2012)的结果有差异。

五、结论与政策建议

本文通过对地方政府竞争视角下区域税负水平与空间集聚内生性关系的研究,得到以下几点结论:

1.目前,中国集聚经济快速发展,也确实存在着不同策略下的地方政府税收竞争行为,但中国的地方政府并没有出现无效率的“逐底竞争”情况和企业的单一区位集聚现象。

2.省域空间集聚与税负水平关系在中国呈现出明显的倒U形相互内生特征,或者说省域税负水平对空间集聚存在“天花板”效应,在到达“天花板”之前,表现出正向内生关系。

3.在东部地区,较高空间集聚水平降低了公司对税收竞争的敏感性,从而对企业区位选择产生锁定效应,地方政府和企业也可以实现集聚租金收益;在中部地区,成长型空间集聚状况表现出较低税负水平,企业较政府而言更有可能实现集聚租金收益。

4.中国省域空间集聚与税负水平的关系存在空间差异。在东部地区,各省较高的空间集聚程度使其税收政策较为独立,形成税负高位“模仿”行为;在中部地区,各省处于成长型空间集聚状态,所以表现为税负的低位模仿竞争。各区域间空间集聚与税负水平的倒U形关系、税收竞争模式也表现出差异特征,西部地区最为复杂,空间集聚的缺乏使这种关系甚至表现出相反状态。

根据研究结论,可以对中国地方政府在有关产业引导及税收政策制定方面提出以下建议:

首先,鼓励各地区发展空间集聚以实现要素集聚的带动效应,但是不能简单地依靠税收竞争来实现空间集聚,因为激烈的税收竞争不仅会牺牲财力,而且会扭曲经济发展规律,最终影响集聚经济的发展。因此,中央政府要适时、适度地对地方税收竞争进行监控和规范,防止无条件、逐底式招商引资行为,防止“空间集聚”普遍开花,合理引导地方政府以其他有形或无形的禀赋优势吸引资本流入。其次,充分利用税收竞争机制实现经济要素的合理配置和企业集聚的良性循环。因为在经济发展初级阶段,税收竞争可以打破低水平均衡陷阱,区域集聚经济的强化将会加大区域差异,引发新的竞争。在此过程中实现区域产业淘汰、升级或重新布局,促进经济发展。因此,地方政府要鼓励结构性税收竞争,充分利用本地区的资源禀赋优势吸引“匹配”产业或实现产业升级。再次,不同程度的空间集聚水平与不同的税收政策要相适应,因此应发挥区域空间集聚对税收政策制定的引导作用。在集聚初期,适当的税收优惠有利于产业集聚发展;在空间集聚引发不经济时,“惩罚性”的高税收或“选择性”税收政策可以实现多种调控目的。最后,强调区域协同竞争。典型的是长三角经济区,由于各省高度协同激发出强大竞争力并形成“全域集聚”;中部地区的协同竞争刚露出端倪,而西部地区则十分欠缺。

[1]安虎森,李锦.新经济地理学视角税收竞争研究评述[J].经济学动态,2009,(9):139-143.

[2]陈得文,苗建军.空间集聚与区域经济增长内生性研究——基于1995-2008年中国省域面板数据分析[J].数量经济技术经济研究,2010,(9):82-93.

[3]陈强.高级计量经济学及Stata应用(第2版)[M].北京:高等教育出版社,2014.

[4]范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013,(9):99-111.

[5]龙小宁,朱艳丽,蔡伟贤,等.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014,(8):41-53.

[6]李胜兰,初善冰,申晨.地方政府竞争、环境规制与区域生态效率[J].世界经济,2014,(4):88-110.

[7]钱学锋,黄玖立,黄云湖.地方政府对集聚租征税了吗?——基于中国地级市企业微观数据的经验研究[J].管理世界,2012,(2):19-29.

[8]乔坤元.我国官员晋升锦标赛机制的再考察——来自省市两级政府的证据[J].财经研究,2013,(4):123-133.

[9]汪冲.资本集聚、税收互动与纵向税收竞争[J].经济学(季刊),2012,(1):19-38.

[10]谢乔昕,孔刘柳,张宇.经济差距、产业集聚与税收竞争——基于区域差异的角度[J].税务与经济,2011,(1):65-69.

[11]杨龙见,尹恒.中国县级政府税收竞争研究[J].统计研究,2014,(6):42-49.

[12]赵伟,向永辉.区位优势、集聚经济和中国地区间FDI竞争[J].浙江大学学报(人文社会科学版),2012,(6):111-125.

[13]Baltagi B H,Deng Y.EC3SLS estimator for a simultaneous system of spatial autoregressive equations with random effects[R].Center for Policy Research Working Paper No.146,2012.

[14]Baldwin R,Forslid R,Martin P,et al.Economic geography and public policy[M].UK:Princeton University Press,2003.

[15]Eva L,Kurt S.The effect of agglomeration size on local taxes[J].Journal of Economic Geography,2014,14(2):265-287.

[16]Koh H,Riedel N,Bönm T.Do governments tax agglomeration rents?[J].Journal of Urban Economics,2013,75(5):92-106.

[17]Karen C,Karolien D B.Taxes,agglomeration rents and location decisions of firms[J].De Economist,2013,161(4):421-446.

[18]Marius B,Mario J,Kurt S.Do agglomeration economics reduce the sensitivity of firm location to tax differentials[J].The Economic Journal,2012,122(563):1069-1093.

[19]Marie H,Karin O.FDI,taxes and agglomeration economies in the EU15[J].Applied Economics,2013,45(18):2653-2664.

[20]Ottaviano G,Ypersele T.Market size and tax competition[J].Journal of International Economics,2005,67(1):25-46.

[21]Sylvie C,Sonia P.Do agglomeration forces strengthen tax interactions?[J].Urban Studies,2010,47(5):1099-1116.

猜你喜欢

建材发展导向(2019年5期)2019-09-09

中国交通信息化(2018年1期)2018-06-06

中国工程咨询(2017年3期)2017-01-31

西安工程大学学报(2016年6期)2017-01-15

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国流通经济(2015年10期)2015-12-05

小主人报(2015年23期)2015-02-28

现代企业(2015年4期)2015-02-28