融资约束制约了中国工业企业的对外直接投资吗?

2015-12-10 01:28李磊,包群

财经研究 2015年6期

李 磊,包 群

(南开大学 经济学院,天津 300071)

一、引 言

跨国公司往往比其国内的竞争对手更强大,它们具有更高的生产力,产生了更多的增加值,支付了更高的工资,具有更高的人均资本,并且雇佣了大量的技术工人。现有理论表明,跨国公司特有的特征能够被生产力的不同所揭示(Helpman等,2004),可观测到的国际化模式反映了企业的实际约束。由于跨国公司一般具有更低的负债比率和更高的现金流,因此难以获得外部资金或许是阻碍企业对外扩张的一个重要因素。

近年来,尽管中国企业对外直接投资(简称OFDI)增长迅速,然而与吸引外资相比,中国企业“走出去”的国际化步伐则相对缓慢,融资困难或许是制约中国企业对外投资的关键因素。根据中国国际贸易促进委员会“中国企业走出去”发展研究课题组发布的《2010年中国企业对外投资现状及意向调查报告》,受访企业普遍反映融资困难是企业对外投资面临的最大挑战。一方面,相较于国内投资行为,由于对外投资活动通常需要更多的资金与更长的投资期限,因此它对企业融资能力具有更高的要求;另一方面,受制于国内相对滞后的融资体系,融资困难与信贷约束仍然是困扰中国企业(尤其是民营企业)的重要难题。然而,很少有文献注意到融资约束对我国企业对外直接投资的重要性。本文立足于此,通过合并2000-2011年《中国境外投资企业(机构)名录》与《中国工业企业数据库》这两套数据,构建了包括企业对外投资信息与融资能力数据的微观数据集,考察了融资能力对我国工业企业对外直接投资的影响。研究表明:(1)信贷融资能够显著地促进我国的工业企业“走出去”;融资能力越强的工业企业不仅更有可能发生对外直接投资行为,而且越倾向于进行多次投资以及在多个国家进行投资。(2)与国有工业企业相比,民营工业企业的对外直接投资更有可能从融资支持中获益;在融资依赖度低的行业中,融资能力更有可能影响我国工业企业的对外直接投资。与以往文献相比,本文可能的贡献在于:(1)与现有研究广泛采用分国别的宏观数据不同,本文采用中国的微观企业数据集,以甄别不同的企业融资能力对其直接投资行为的差异性影响;(2)以往使用《中国境外投资企业(机构)名录》数据的文章仅研究了企业是否对外直接投资这一问题,而本文则进一步研究融资能力对企业对外直接投资在不同投资目的地、投资数量和国家数量上的影响;(3)在研究过程中考虑了企业所有制的差异,考察了融资能力对企业对外直接投资在不同所有制之间的差异;(4)还研究了融资能力对企业对外直接投资的间接影响机制。

本文余下的内容安排如下:第二部分对文献进行了综述,第三部分介绍了数据使用情况和计量模型设定,第四部分对计量结果进行了分析,第五部分是扩展分析,第六部分为结论。

二、文献综述

对企业国际化经营的动因与影响的探讨是近年来国际经济学领域的热点问题(Buckley等,2008;Wang等,2012)。已有文献可以分为以下两类:一类是早期文献,大多采用跨国数据或行业数据,从宏观层面来考察对外直接投资的决定因素;另一类是近期文献,更多的是采用微观数据集进行分析,主要强调企业生产率差异的重要性(Melitz,2003;Helpman等,2004)。由于对外直接投资进入成本通常高于出口成本,因此生产率最高的企业才能克服对外投资壁垒成功进入海外市场进行投资,生产率次高的企业则选择出口方式进入国外市场,而生产率较低的企业只能选择在国内销售或者退出市场。

中国企业“走出去”问题也得到了广泛的关注。已有学者从OFDI的动机(Yamakawa等,2008;Deng,2009)、国际化进入模式和发展战略(李春顶,2009;黄速建和刘建丽,2009)以及制度因素(Peng等,2009;张建红和周朝鸿,2010)等方面对中国的OFDI进行了理论研究和实证分析,而研究金融因素对中国OFDI影响的文献则较少。郭杰和黄保东(2010)研究发现,金融结构等因素在中国的OFDI发展中具有重要作用;王伟等(2013)实证检验了金融发展对海外直接投资的促进作用。

为何企业对外直接投资需要进行外源融资?首先,由于企业投资活动通常面临自有资金不足的困境,因此必须寻求外源融资来弥补内部资金短缺。广义而言,企业融资来源包括内源融资与外源融资两类渠道。与企业新增投资所需要的巨大资金需求相比,很少企业能够仅凭借自身现金收入流或留存收益来获得足够的资金,从而产生了对外源融资的需求。例如,Rajan和Zingales(1998)指出,金融体系发达的国家在外源融资依赖度高的行业中更具比较优势,且促进了高融资依赖度行业的增长。其次,与国内投资行为相比,对外直接投资通常需要更多的资金,从而产生更为强烈的外源融资需求。对外直接投资作为资本输出活动,资金需求量大,投资经营期限长;因此,资金供应普遍不够充裕的中国企业往往都存在资金瓶颈,融资困难已成为制约企业成功“走出去”的关键因素。原因在于:一方面,对外投资企业在国内融资受到诸多制约,例如不允许贷款成为企业资本金来源;另一方面,由于缺失信用担保与存在经营风险,对外投资企业也难以在投资目的地得到有力的融资支持。

事实上,融资支持对企业出口决策的重要性已经得到了广泛的验证。Chaney(2013)将流动性约束引入了Melitz(2003)的模型,发现融资约束同生产率一样,也是企业异质性的主要来源,融资约束较弱的企业更容易克服进入出口市场的沉没成本,从而更加倾向于选择出口。Manova(2008)发现金融发展程度更高的国家更可能出口,并且这种效应在金融约束强的企业中较为明显。Alvarez和Lopez(2013)对智利的研究表明,金融发展程度的改善增加了具有更高生产率企业出口的可能性,而那些有外国分支机构的制造业企业更依赖于外部融资。Forlani(2014)则考察了企业融资对出口企业克服沉没成本的重要性,认为企业进入出口市场的可能性受到企业现金储量的影响,相对于不受融资约束的企业,受融资约束的企业现金存量每增加10%,则进入出口市场的可能性增加0.17%。

遗憾的是,与企业出口决策相比,较少有文献考察融资约束对企业对外直接投资行为的影响。然而,正如Helpman等(2004)所强调的,与企业进入国际市场的初始成本相比,对外直接投资活动由于涉及在东道国投资设厂与生产经营,通常面临更大的不确定性,也更加依赖于外源融资支持。因此,从企业融资能力角度来考察对外投资动机就显得尤为重要。Buch等(2010)研究发现,金融因素在企业对外直接投资以及出口的决定过程中起到重要作用,企业获得外部金融支持对于企业出口选择和对外直接投资具有显著影响。Buch等(2014)进一步发现,金融约束对高生产率企业的影响比低生产率企业更大,因为高生产率企业更倾向于对外直接投资;融资约束对那些最有可能对外直接投资的企业更为重要;东道国较差的契约执行情况对FDI的决定具有负向影响。

由于中国的金融市场与银行体系的发展相对滞后,企业普遍存在不同程度的融资约束与融资困难(Poncet等,2010;Huang等,2011);这为研究融资约束与企业“走出去”行为提供了很好的案例。世界银行2006年的投资环境调查(InvestmentClimateSurveys)显示,中国是所有样本国家中融资约束最严重的国家之一,而且80%左右的民营企业认为融资约束是制约其发展的主要因素(Claessens和Tzioumis,2006)。一方面,企业的对外直接投资活动需要更多的资金支持;另一方面,企业又通常面临自有资金不足的困境。因此,这就不难理解为什么企业融资能力对企业“走出去”来说是非常重要的。与那些融资能力不足的企业相比,融资能力较强的企业往往能够更为便捷地获得对外投资所需的资金,从而顺利地“走出去”。

综上所述,在实际的国际贸易与投资活动中,融资约束是影响企业出口行为和OFDI的重要因素;但现有文献大多只注意到了对企业出口行为的影响,而缺乏对OFDI的应有关注。从文献来看,只有Buch等(2010,2014)的两篇文章直接地考察了融资约束对OFDI的影响。对于中国来说,在经济持续多年高速增长的背景下,“走出去”已经成为今后中国企业国际化经营的主流趋势。与发达国家的跨国企业对外投资活动不同的是,中国是一个经济处于转型期的发展中国家,中国企业普遍受制于资金短缺与融资能力不足,因而对外直接投资活动也受到制约。因此,从企业层面来考察融资约束对OFDI的影响,不仅能丰富Buch等(2014)的研究,而且也能给中国这样一个对外直接投资日益增长的发展中大国提供经验证据与政策启示。

三、数据、模型与变量

(一)数据说明

本文的数据主要来自于《中国工业企业数据库》和《中国境外投资企业(机构)名录》。为了保证《中国境外投资企业(机构)名录》数据的准确性,本文将其与目前最具权威的中国OFDI数据来源《中国对外直接投资统计公报》进行核对,结果显示:截止2011年底,《中国境外投资企业(机构)名录》收录的中国13 482家境外企业与《中国对外直接投资统计公报》统计的13 500家企业基本一致。国家统计局的《中国工业企业数据库》统计了全部国有企业和规模以上(主营业务收入超过500万元)非国有企业的经营情况。我们还对原始数据进行了如下处理:第一,剔除了同年重复或错误的记录(聂辉华等,2012)以提高样本信息的准确度;第二,依照2002版《国民经济行业分类标准》对2003年前后的企业行业代码进行重新调整,统一了四分位行业类别口径;第三,剔除了一些关键性指标缺失或明显错误的记录,如工业总产值、工业增加值、固定资产、实收资本数值为0或负的样本;第四,剔除了企业规模较小的企业样本(从业人数小于30人)。

(二)计量模型构建

为了尽可能全面地考察融资能力对企业对外直接投资的影响,我们构造了如下回归模型:

其中,ofdiit表示企业对外直接投资情况,finit为企业的融资能力,xit为其他企业层面的控制变量,indjt为其他行业以及所有制控制变量。控制变量具体包括全要素生产率的自然对数(lntfpsolow)、企业年龄的自然对数(lnage)、企业就业人数的自然对数(lnemployment)、企业资本劳动比的自然对数(lnkl)、是否出口(export)、企业登记注册类型(分为6类)、企业所在行业集中度(hhi)和企业行业的分类(根据国民行业标准分类将其分为5大类)。

(三)变量说明

被解释变量ofdi为二元变量,表示企业是否有对外直接投资行为,企业当年有对外直接投资则取值为1,否则为0。我们在稳健性检验中还采用了其他的指标:企业在发展中国家有对外直接投资(ofdideveloping)则取值为1,否则为0;企业在发达国家有对外直接投资(ofdideveloped)则取值为1,否则为0;企业既在发展中国家投资又在发达国家投资(ofdiboth)则取值为1,否则为0。以上方程均使用Probit模型进行估计。我们还考察了企业对外直接投资的其他衡量方式:一是企业对外直接投资的次数(ofditimes),用企业截止当年对外直接投资的次数来衡量;二是企业对外直接投资国家的数量(ofdicountries),用企业截止当年已经在多少个国家进行投资来衡量。这两个指标也间接地衡量了企业对外直接投资的规模;对此,我们用Poisson模型进行估计。解释变量的指标选取情况如下:

(1)企业融资能力。借鉴Feenstra等(2011)的做法,我们选用利息支出占销售收入的比重的自然对数(lninterest)来衡量。此外,我们还采用负债比率,也就是负债占总资产的比重的自然对数(lndebt)作为稳健性检验的指标。负债比率测量了母公司以及分支机构事前的资金杠杆。如果企业能够用较少的担保品获得较高的企业事前的资金杠杆,则说明企业的融资能力越强。由于受融资约束较弱的企业更倾向于进入出口市场(Chaney,2013),而企业对外直接投资的决定与出口决定相比,需要更高的固定资产投资,金融约束对企业的影响可能更高(Buch等,2014)。因此,我们预期:企业的融资能力对企业的对外直接投资具有正向影响。

(2)企业生产率。本文使用的数据时间段为2000-2011年,由于中国工业企业数据库中没有2008年和2009年工业增加值和中间投入品的数据,因此只能采用索罗余值法计算出全要素生产率并取自然对数(lntfpsolow)。我们在计算全要素生产率的过程中使用了工业总产值、固定资产净值和从业人数。对于2004年缺失的工业总产值,采用刘小玄和李双杰(2008)的方法进行推算。2008年和2009年的固定资产净值则采用固定资产合计(1-上一年的折旧率)进行衡量。Helpman等(2004)指出,由于对外直接投资进入成本通常高于出口成本,因而生产率更高的企业更能克服对外投资壁垒成功进入海外市场进行投资。因此,我们预期:全要素生产对企业对外直接投资具有正向影响。

(3)企业规模。使用从业人数的自然对数(lnemployment)来衡量,该指标既衡量了企业的规模,也衡量了企业的劳动力拥有情况。企业规模对企业对外直接投资具有门槛效应,只有达到一定规模的企业才会进行对外直接投资(Blomstrom和Lipsey,1986)。因此,我们预期:企业规模对企业对外直接投资具有正向影响。

(4)资本密集度。使用企业固定资产净值占从业人数比重的自然对数(lnkl)来衡量。Antràs(2003)认为,最终产品生产商通过资产获得的剩余权利在中间产品供应中的重要性与中间产品的资本密集度正相关,资本密集度更高的企业更有可能进行对外直接投资。因此,我们预期:资本密集度对企业对外直接投资具有正向影响。

(5)是否有出口行为。该变量为虚拟变量,企业产品有出口行为则取值为1,否则为0。企业国际化过程是比较复杂的,企业对外直接投资需要更多的沉没成本;相对来说,出口更为简单,成本更低。出口可以为投资国企业在东道国建立联系(Oldenski,2012),从而为企业投资铺路。因此,我们预期:企业的出口行为对企业的对外直接投资具有正向影响。

(6)其他控制变量。age为企业年龄,表示企业成长阶段,依据企业的成立时间推算,预期系数为正(葛顺奇和罗伟,2013)。我们构造了6个非国有企业登记注册类型的二值虚拟变量:soes(国有企业取值为1,否则为0)、coes(集体企业取值为1,否则为0)、private(私营企业取值为1,否则为0)、hmtie(港澳台企业取值为1,否则为0)、fies(外资企业取值为1,否则为0)、djv(其他企业取值为1,否则为0),以考察其他类型企业(相对于国有企业)对企业对外直接投资的作用。在行业层面,hhi为企业所在4分位行业的集中度,采用基于工业总产值测算的赫芬达尔指数(Herfindahl-HirschmanIndex)来衡量,用以反映市场竞争结构。我们还构造了5个中国对外直接投资主要领域的虚拟变量,其中,采矿业(mineral)的国民经济行业分类编码从06-10,轻工业(light)的国民经济行业分类编码从13-24,化工业(chemical)的国民经济行业分类编码从25-30,机械制造业(mechanical)的国民经济行业分类编码从34-41,其他行业归入others。

本文样本区间设定在2000-2011年。在经过以上处理,并将两个数据库进行合并后,共获得2 131 166个样本,其中,共有2 554家工业企业进行对外直接投资,共投资3 327次(由于篇幅所限,本文没有报告变量的描述性统计)。

四、计量结果分析

(一)基本计量结果

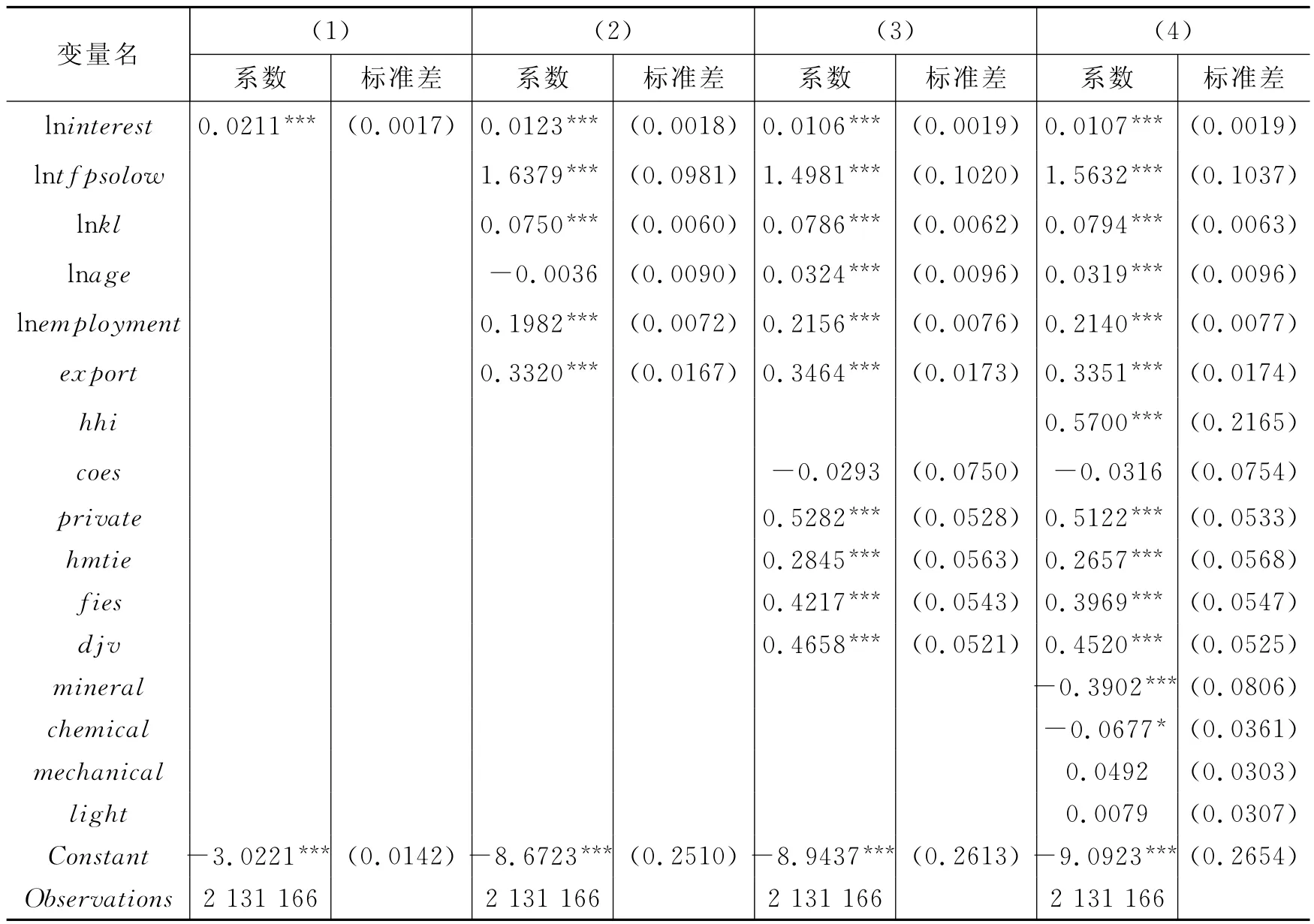

基本的计量结果如表1所示。我们采取逐步加入控制变量的方法以检验结果的稳健性。列(1)仅加入了反映企业融资能力的变量,列(2)加入了企业层面的控制变量,列(3)加入了企业所有制的虚拟变量,列(4)加入了行业层面的控制变量。列(1)-列(4)的结果显示,企业融资能力的系数显著为正,这表明融资能力越强则企业对外直接投资的可能性越大。表1控制变量的估计结果如下:生产率的提高、资本密集度的提高、就业人数的增加、有出口行为与成立时间的增加对企业的对外直接投资具有显著的正向影响。以上结果均与我们的预期一致。行业集聚度的提高也有助于企业的对外直接投资;与国有企业相比,私营企业、外资企业和其他企业类型更倾向于对外直接投资;与其他行业相比,采矿业和化工业则不倾向于对外直接投资。

表1 企业融资能力对企业对外直接投资的影响:基本结果

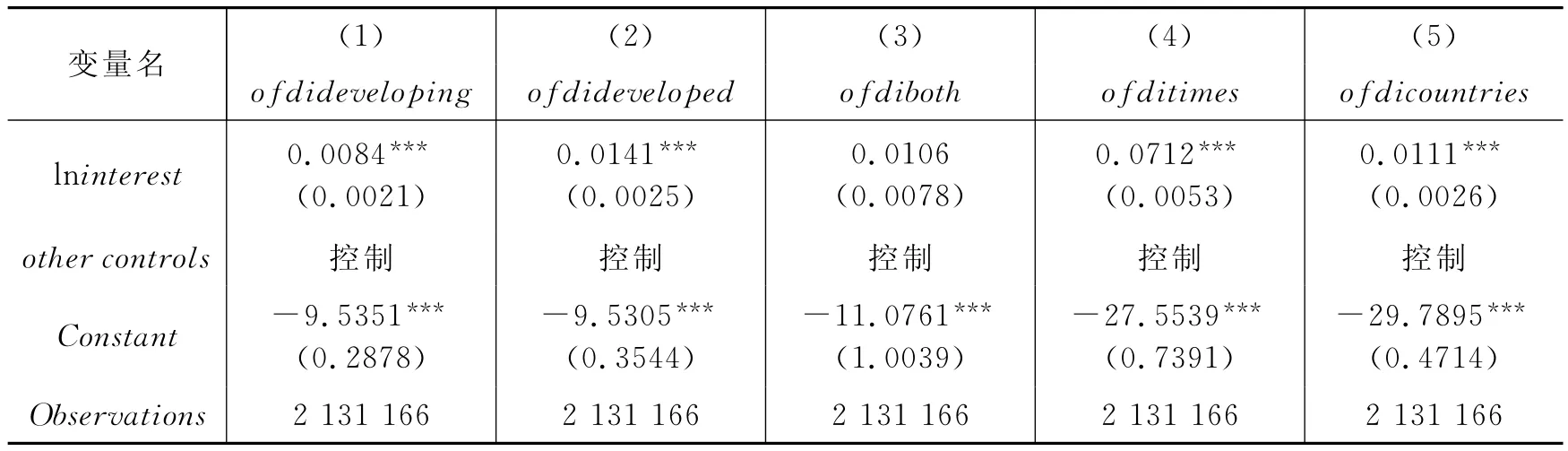

企业的对外直接投资虽然与其自身所具有的垄断优势有关,同时也与东道国的区位优势有关;但是,发展中国家与发达国家相比,其金融发展水平较低,融资渠道不健全(郑志刚,2007),因此企业的融资能力在发展中国家与发达国家之间可能存在差异。我们进一步将因变量区分为企业是否对发展中国家投资、企业是否对发达国家投资以及企业是否既在发展中国家又在发达国家投资进行分析。计量结果见表2中列(1)-列(3),发现不管企业是在发展中国家直接投资还是在发达国家直接投资,融资能力对企业对外直接投资的影响均显著为正;而且对在发达国家投资的企业而言,融资能力的影响更大。不过,融资能力对既在发展中国家投资又在发达国家投资的企业并没有显著的影响。

样本分析显示,有些企业只有一次对外直接投资,有的企业有多次投资;有的企业只对一个国家进行投资,有的企业对多个国家进行投资。进行多次对外直接投资的企业和在多个国家投资的企业,需要更多的资金支持,因此融资能力对此类企业的影响可能更大。为此我们进一步探讨了企业融资能力对企业投资的次数和企业投资的国家数量的影响。计量结果(见表2中列(4)-列(5))显示:企业的融资能力对企业对外直接投资次数的影响显著为正,这表明融资能力越强的企业则越倾向于进行多次对外直接投资;企业的融资能力对企业对外直接投资国家数量的影响也显著为正,这表明融资能力越强的企业则越倾向于在多个国家进行投资。此外,表2中控制变量的符号与表1是类似的,均与我们的预期一致。

表2 融资能力对企业投资目的地、企业投资次数和国家数量的影响

(二)融资能力滞后项的稳健性检验

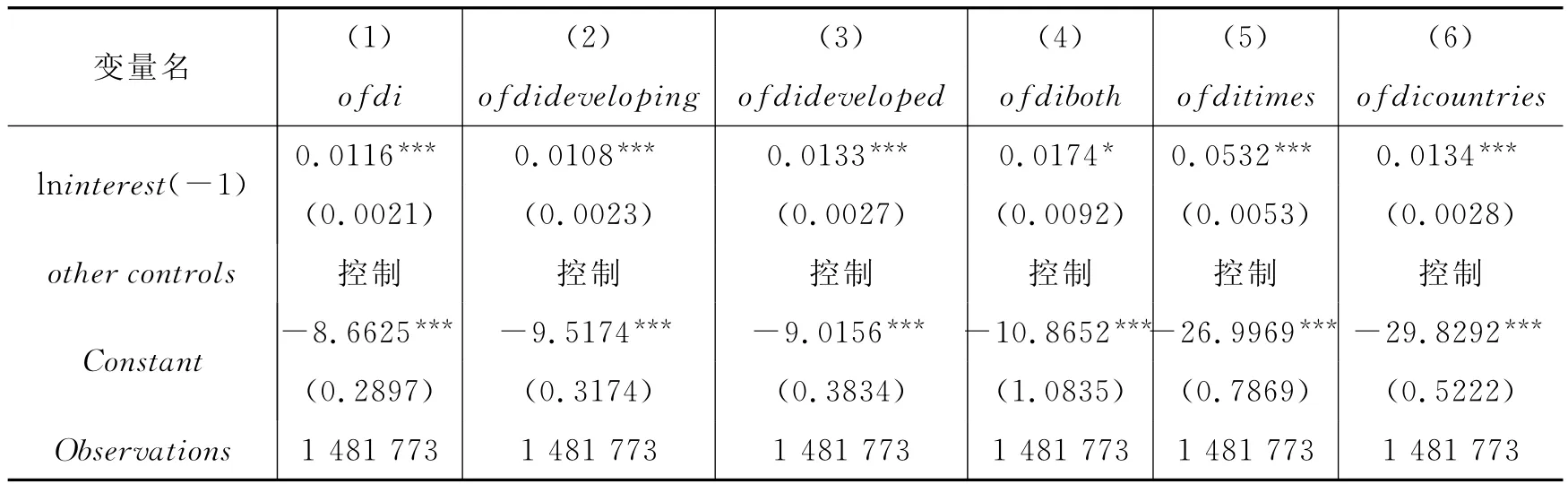

企业融资能力能够显著地增加企业对外直接投资的可能性。不过,根据异质性企业贸易理论,对外直接投资的企业往往拥有较高的生产率。如果信贷部门了解这一点的话,信贷部门会更倾向于贷款给对外直接投资的企业,因为这些企业拥有较高的生产率,也更有能力偿还所贷款项,这样就存在双向因果关系导致的内生性。为了减轻计量中存在的内生性,我们采用企业融资能力的滞后一期对企业对外直接投资进行回归,作为稳健性检验。加入企业融资能力滞后一期的原因是,只有在企业投资后,信贷部门才能观测到企业的生产率,因此企业的对外直接投资并不会对企业上一期的信贷产生影响。回归结果显示,融资能力的滞后一期项对企业对外直接投资同样具有正向且显著的影响,具体表现为:融资能力的滞后一期项对企业的对外直接投资、在发展中国家的直接投资、在发达国家的直接投资、既在发展中国家又在发达国家的直接投资、对外直接投资的次数和对外直接投资的国家数量的影响均是显著为正的。

表3 融资能力滞后项对企业对外直接投资的影响

(三)企业融资能力指标的稳健性检验

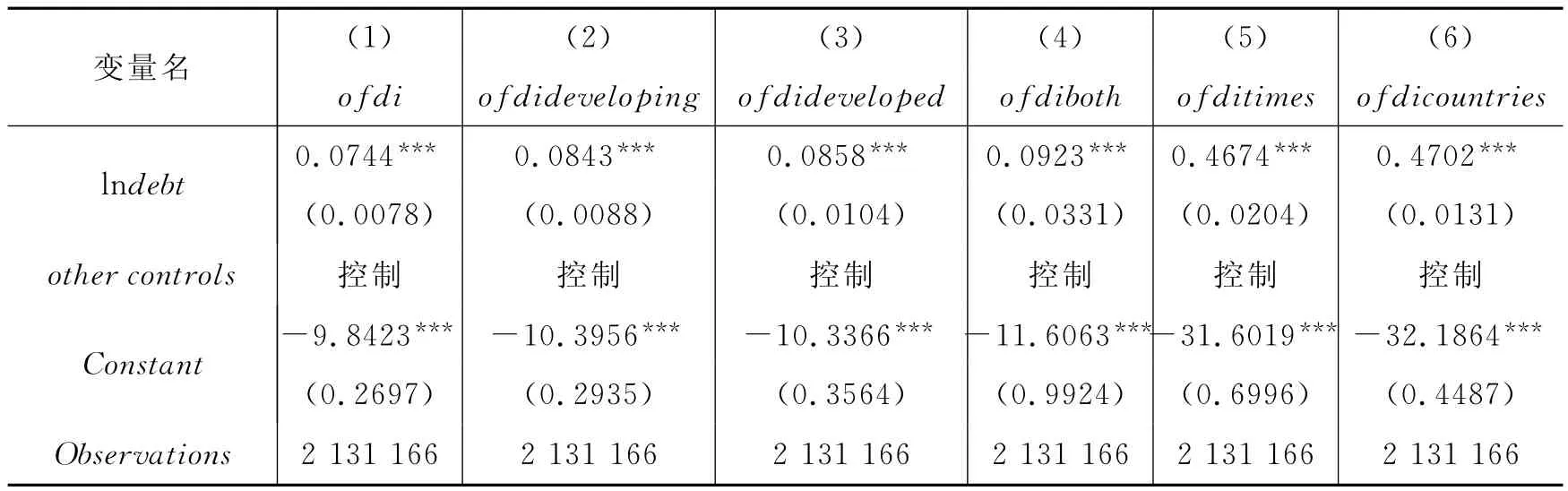

为了进一步检验结论的稳健性,我们采用了另一个衡量企业融资能力的指标,即企业负债占企业资产的比重。一般企业负债占企业资产比重越高,说明其单位资产用于抵押所能够获得的资金越多。回归结果如表4所示。企业负债比率对企业对外直接投资的影响显著为正,这说明融资能力越强的企业越倾向于对外直接投资。融资能力对企业在发展中国家投资、在发达国家投资以及既在发展中国家又在发达国家投资均具有显著正向的影响。企业融资能力对企业对外直接投资的次数和国家数量的影响也显著为正。以上计量结果表明了结论的稳健性。

表4 稳健性检验:用企业负债占企业资产的比重来衡量企业融资能力

(四)融资能力与企业对外直接投资进入的影响

以上我们考察了融资能力对于企业每次对外直接投资的影响,发现融资能力能显著的增加企业对外直接投资的概率,接下来我们考虑企业融资能力如何影响企业开始进入国外市场并进行直接投资。表5中列(1)报告了融资约束对企业首次对外直接投资的影响,结果显示:融资约束对企业首次对外直接投资的影响显著为正,这表明融资能力越强的企业,越早进行对外直接投资的概率越大。列(2)-列(4)的结果表明,融资约束对企业对发展中国家、发达国家和既在发展中又在发达国家开始进行投资的影响均显著为正。

表5 融资能力对企业首次对外直接投资的影响

五、融资能力影响对外直接投资的进一步分析

(一)企业所有制差异

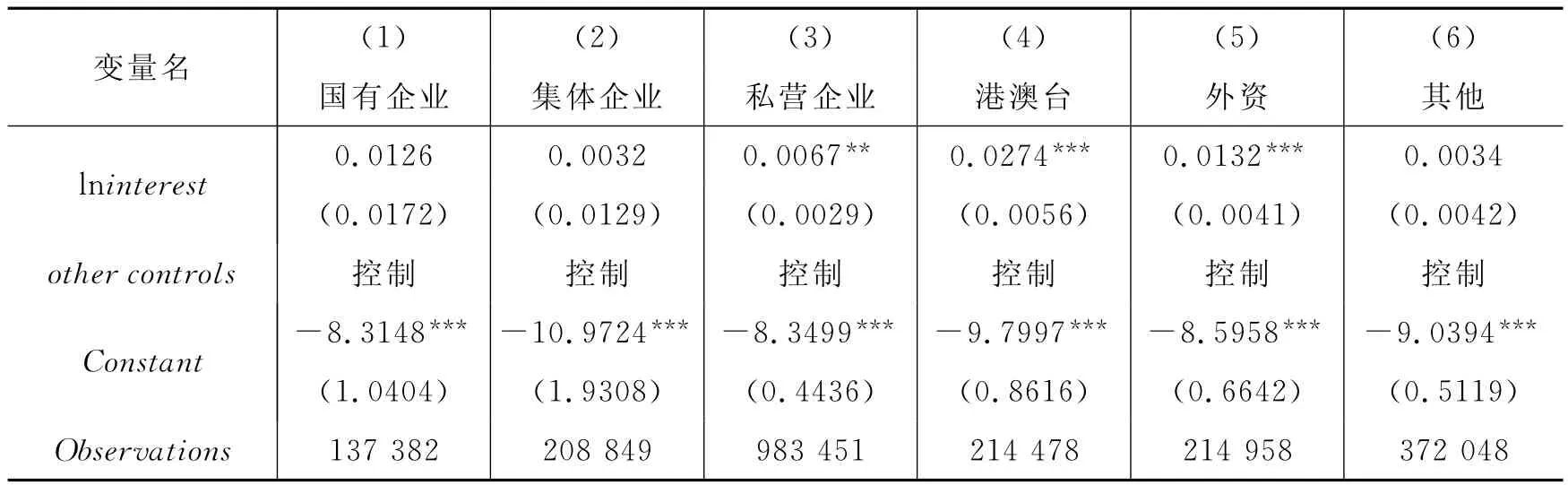

相对于国有企业而言,非国有企业使用更多比例的商业信贷以满足自身的投资需求(Ge和Qiu,2007)。而国有企业由于有国家的支持与保障、违约率较低以及有较多的资本可供抵押等先天优势,与私营企业相比,具有融资优势。Giovanni和Liu(2010)检验了中国国有企业是否能从银行获得较低成本的贷款,发现中国国有企业的财务成本显著低于其他类型的企业。由于私营企业在正规融资市场中处于弱势地位,它们往往有更强的动机寻求商业信贷的帮助。因此我们可以预测,与国有企业相比,企业融资能力对民营企业对外直接投资有着更为重要的作用。我们将企业所有制类型分为6类进行分析:国有企业、集体企业、私营企业、港澳台企业、外资企业和其他企业。结果显示:企业融资能力对国有企业对外直接投资的影响不显著,对集体企业和其他类型企业的影响同样不显著;而对私营企业、港澳台企业、外资企业的影响均显著为正(见表6)。这表明融资能力对私营企业等非国有企业的对外直接投资具有重要作用。

表6 融资能力对企业对外直接投资的影响:分不同所有制

(二)不同的行业融资依赖度

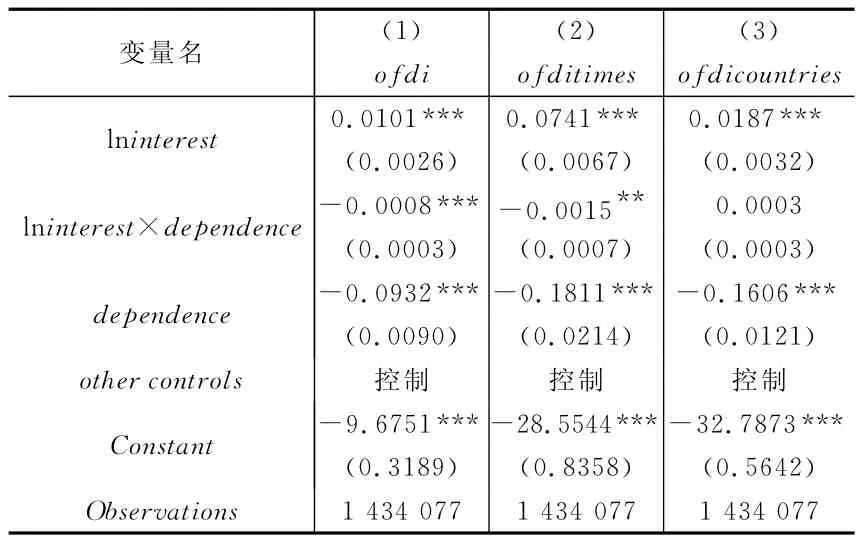

行业的外部融资依赖性(dependence)反映的是一个行业中企业从外部获得融资的能力,这直接影响企业的经营效率(盛丹和王永进,2012),对于那些投资规模大、建设周期长、技术复杂度高的行业而言,如电力、热力的生产和供应业、通信设备、计算机及其他电子设备制造业等行业,能否获得足够的外源融资是企业生死存亡的关键所在。借鉴Rajan和Zingales(1998)的思想,我们测算了企业的外源融资依赖度。我们将企业的利息支出占总资产的比重按照中国行业标准分类2分位进行平均,并将其作为企业所在行业的外源融资依赖度。同时我们将行业的外源融资依赖度以及外源融资依赖度与企业融资能力的交叉项引入方程,结果如表7所示:融资能力的估计系数仍然显著为正,这表明即使考虑了不同行业外源融资依赖度之后,融资能力依旧是影响企业对外直接投资的重要因素。融资依赖度对企业对外直接投资的影响显著为负,表明融资依赖度越高的行业,越不倾向于对外直接投资。同样地,融资能力与行业外源融资依赖度的交互项显著为负,这表明:相较于高外源融资依赖度的行业而言,融资能力对低外源融资依赖度行业的对外投资活动具有更为显著的边际影响。

表7 融资能力对企业对外直接投资的影响:行业融资依赖度的作用

(三)企业规模的影响

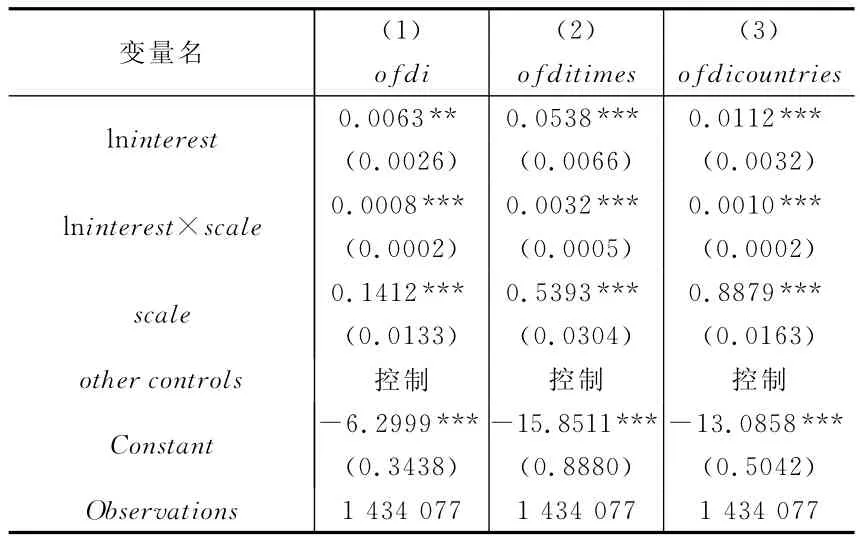

企业规模(scale)也是影响企业对外直接投资活动的另一重要因素。大规模企业由于资本雄厚,往往能够获得国有商业银行的青睐。我们通过考察不同规模的企业在利用银行信贷时是否存在效率差异来分析这个问题。为此,我们在方程中引入了企业规模与融资能力的交叉项(企业规模用企业工业产值的自然对数来衡量),结果见表8。我们发现,企业在利用银行信贷时的确存在显著的规模差异,融资能力对规模更大的企业对外直接投资的影响更大。这一结果也反映出了不同规模企业在获取信贷融资上的差别待遇。一般而言,规模较大的企业由于具有更强的担保能力与信贷资质,因而也更有可能从信贷机构获取外源融资支持。相较于大规模企业,小规模企业虽然具有更为强烈的融资需求,然而由于其缺乏有力的偿债能力与信用担保,因而更难得到银行信贷部门的融资支持。

表8 融资能力对企业对外直接投资的影响:规模的作用

六、总结性评述

自2001年“走出去”战略实施以来,中国企业的对外直接投资迅速增长,OFDI正逐步成为推动我国海外战略的重要方式。对外直接投资作为一种资本输出活动,资金需求量大,投资经营期限长,但是资金供应普遍不够充裕的中国企业往往都存在资金“瓶颈”问题。以此为背景,本文采用2000-2011年《中国工业企业数据库》和《中国境外投资企业(机构)名录》合并的数据集,考察了融资能力对我国工业企业OFDI的影响,可以得到以下主要结论:(1)企业的融资能力越强,对外直接投资的概率就越大;并且这个结果不受企业对外直接投资目的地不同的影响。(2)融资能力越强,企业进行多次投资以及在多国投资的概率就越大。(3)国有企业对外直接投资不受融资能力的影响,而融资能力对非国有企业对外直接投资有正向的影响。(4)规模越大的企业,处于融资依赖度越低的行业,融资能力对企业对外直接投资行为的影响就越大。(5)企业融资能力越强,会越早进行首次对外直接投资。

本文得到的结论对于加快我国工业企业“走出去”的步伐以及进一步提高对外开放水平与质量具有较强的政策含义。首先,应拓展多元化融资渠道。由于对外直接投资具有资金需求量大、投资经营期限长的特点,因此融资约束极大制约了部分工业企业的“走出去”行为,也制约了企业扩大对外直接投资的数量与范围。由于企业对外投资具有风险大的特点,而银行传统业务对风险控制较为严格,因此我国的工业企业对外直接投资仅仅依靠银行信贷支持是不够的。政府应积极为企业拓展多元化的融资渠道,如发展风险投资基金对企业境外投资进行股权投资;帮助企业利用资本市场进行融资,协助企业实现跨境资本运作。其次,私营工业企业的融资约束较为严重,因此需要打破金融垄断,积极发展与私营经济相适应的各类非国有商业银行和其他金融机构;加快国有金融机构商业化和市场化改革步伐,消除对私营经济的一些歧视性做法,增强对私营企业的信贷支持。同时,引导私营工业企业积极利用多种融资渠道,解决金融“瓶颈”问题。最后,由于工业企业规模和行业融资依赖对企业“走出去”都有间接影响,这就需要进一步加大金融生态环境建设,针对不同规模的工业企业提供相应的融资支持,以及加强对金融依赖行业的融资支持,为我国工业企业对外直接投资提供结构完整、功能完善的多层次资本市场体系。

[1]葛顺奇,罗伟.中国制造业企业对外直接投资和母公司竞争优势[J].管理世界,2013,(6):28-42.

[2]郭杰,黄保东.储蓄、公司治理、金融结构与对外直接投资:基于跨国比较的实证研究[J].金融研究,2010,(2):76-90.

[3]黄速建,刘建丽.中国企业海外市场进入模式选择研究[J].中国工业经济,2009,(1):108-117.

[4]李春顶.出口贸易、FDI与我国企业的国际化路径选择——新-新贸易理论模型扩展及我国分行业企业数据的实证研究[J].南开经济研究,2009,(2):15-28.

[5]刘小玄,李双杰.制造业企业相对效率的度量和比较及其外生决定因素(2000-2004)[J].经济学(季刊),2008,(3):843-868.

[6]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,(5):142-158.

[7]盛丹,王永进.基础设施、融资依赖与地区出口比较优势[J].金融研究,2012,(5):15-29.

[8]王伟,孙大超,杨娇辉.金融发展是否能够促进海外直接投资——基于面板分位数的经验分析[J].国际贸易问题,2013,(9):120-131.

[9]张建红,周朝鸿.中国企业走出去的制度障碍研究——以海外收购为例[J].经济研究,2010,(6):80-91.

[10]郑志刚.金融发展的决定因素——一个文献综述[J].管理世界,2007,(3):138-151.

[11]Antràs P.Firms,contracts and trade structure[J].The Quarterly Journal of Economics,2003,118(4):1375-1418.

[12]Alvarez R,López R A.Financial development,exporting and firm heterogeneity in Chile[J].Review of World Economics,2013,149(1):183-207.

[13]Blomstrom M,Lipsey R E.Firm size and foreign direct investment[R].NBER Working Paper No.2092,1986.

[14]Buch C M,Kesternich I,Lipponer A,et al.Exports versus FDI revisited:Does finance matter?[R].CEPR Discussion Paper No.DP7839,2010.

[15]Buch C M,Kesternich I,Lipponer A,et al.Financial constraints and foreign direct investment:Firm-level evidence[J].Review of World Economics,2014,150(2):393-420.

[16]Buckley P,Clegg J,Wang C.Is the relationship between inward FDI and spillover effects linear?An empirical examination of the case of China[J].Journal of International Business Studies,2007,38(3):447-459.

[17]Chaney T.Liquidity constrained exporters[R].NBER Working Paper No.19170,2013.

[18]Claessens S,Tzioumis K.Measuring firms,access to finance[R].World Bank Working Paper,2006.

[19]Deng P.Why do Chinese firms tend to acquire strategic assets in international expansion?[J].Journal of World Business,2009,44(1):74-84.

[20]Feenstra R C,Li Z,Yu M.Exports and credit constraints under incomplete information:Theory and evidence from China[R].NBER Working Papers No.16940,2011.

[21]Forlani E.Liquidity constraints and firm’s export activity[R].Centro Studiluca D’agliano Development Studies Working Paper No.291,2010.

[22]Ge Y,Qiu J.Financial development,bank discrimination and trade credit[J].Journal of Banking and Finance,2007,31(2):513-530.

[23]Giovanni F,Liu L.Honor thy creditors beforean thy shareholders:Are the profits of Chinese state-owned enterprises real[J].Asian Economic Papers,2010,9(3):50-71.

[24]Helpman E,Melitz M J,Yeaple S R.Export versus FDI with heterogeneus firms[J].American Economic Review,2004,94(1):300-316.

[25]Huang H,Shi X,Zhang S.Counter-cyclical substitution between trade credit and bank credit[J].Journal of Banking and Finance,2011,35(8):1859-1878.

[26]Oldenski L.Export versus FDI and the communication of complex information[J].Journal of International Economics,2012,87(2):312-322.

[27]Manova K.Credit constraints,heterogeneous firms,and international trade [J].NBER Working Paper No.14531,2008.

[28]Melitz M.The impact of trade on intra-industry reallocations and aggregate industry productivity [J].Econometrica,2003,71(6):1695-1725.

[29]Peng M,Sun S,Pinkham B,et al.The institution-based view as a third leg for a strategy tripod[J].Academy of Management Perspectives,2009,23(3):63-81.

[30]Poncet S,Steingress W,Vandenbussche H.Financial constraints in China:Firm-level evidence[J].China Economic Review,2010,21(3):411-422.

[31]Rajan R,Zingales L.Financial dependence and growth[J].American Economic Review,1998,88(3):559-586.

[32]Wang C,Hong J,Kafouros M,et al.What drives outward FDI of Chinese firms?Testing the explanatory power of three theoretical frameworks[J].International Business Review,2012,21(3):425-438.

[33]Yamakawa Y,Peng W,Deeds D L.What drives new ventures to internationalize from emerging to developed economies?[J].Entrepreneurship Theory and Practice,2008,32(1):59-82.

猜你喜欢

发明与创新(2022年30期)2022-10-03

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

妈妈宝宝(2017年3期)2017-02-21

创业邦(2016年6期)2016-06-20

中国塑料(2016年3期)2016-06-15