法律制度、高管网络与外部审计监督

2015-12-05 05:27俞俊利

重庆大学学报(社会科学版) 2015年5期

俞俊利,金 鑫

(1.上海立信会计学院,上海 201620;2.浙江工业大学 经贸管理学院,浙江杭州 310014)

一、问题提出

已有研究表明,无论是在发达市场还是在新兴市场,审计都可以有效治理代理问题,它不仅可以直接作为公司代理问题的内部监督机制发挥作用,还可以部分替代外部法律制度不健全或执行效果不佳而发挥外部治理作用[1-5]。因此,外部审计监督的研究成为一个重要议题。已有关于外部审计监督影响因素的研究发现:企业特征,如企业规模、董事会特征、公司治理状况、财务状况、盈余管理[6-7],审计师特征,如事务所品牌、审计师个人特征、审计师之前出具意见情况等方面[8-10],都会对审计监督产生显著影响。这些研究拓展了对外部审计监督影响因素的认知,有助于投资者和监管者对审计监督的后果——审计监督质量更深理解。

转轨过程中,中国经济奇迹式的增长也呈现出了不走寻常路的特点,这正是中国特色的非正式制度发挥的作用。这种非正式制度通常称之为关系治理,对企业而言,企业高管的社会关系网络资源是其关系治理的核心。高管的社会关系网络不仅能够影响企业的战略行为和决策,还会对公司治理、公司业绩[11]等有重要影响。陈仕华和马超[12]将视线拓展到董事会的关联网络对审计方的选择问题上,发现被审计方的董事关联网络会影响其对会计师事务所的选择,即存在连锁董事的公司会更倾向于选择同一家会计师事务所。然而,现有研究并未指出企业的社会关系网络是否会影响外部审计监督质量,本文试图探究企业高管的社会关系网络能否对外部审计监督产生影响,进而影响其质量。

本文通过手工收集整理中国A股上市公司2007-2013年拥有共同高管①本文研究的高管包括所有董事会成员(包括独立董事)、监事会成员和经理类(总裁、总经理、各分部经理和总监等年报披露的高管人员)。的商业网络规模数据,结合上市公司财务和审计方面的经验数据以及政府治理数据,既检验了作为正式制度安排的法律制度对企业审计特征产生的影响,也探索了作为非正式制度安排的高管网络对其的作用机制。本文可能的贡献如下:第一,将关系治理引入外部审计监督的相关研究中,研究发现高管社会关系网络对审计意见、审计收费影响显著,丰富了外部审计监督影响因素的文献;第二,进一步为审计可以有效解决企业内部代理问题、发挥外部治理作用提供了经验证据;第三,通过分析外部法制环境对高管网络关系作用的影响,进一步验证了非正式制度的政治内生性,即非正式制度安排是正式制度安排的衍生品。

二、文献回顾与研究假设

(一)文献回顾

已有文献很少从企业关系网络方面考察影响审计收费和审计意见的因素,本文将从连锁高管网络如何影响审计收费、审计意见,以及外部法律环境如何调节该种关系三个方面展开分析。

1.高管网络

自从Hambrick和Maso[13]提出“高阶理论”后,大量高层管理团队与组织绩效、战略及变革等方面的研究文献不断涌现。Nahapiet和Ghoshal[14]认为规模大的高管团队可以更快、更多地获取信息,从而提高企业竞争力和企业价值。毛成林和任兵从社会镶嵌的角度,探讨了连锁董事和企业间的连锁董事网对公司治理及企业绩效的潜在作用机制,发现企业的连锁董事网络主要通过社会监督、网络寻租和注重集体忽视个体三种机制发挥作用。Schm idt[15]讨论了董事会和高管之间的社会网络关系,对董事会所扮演的监督、建议这两种角色的影响进行了实证研究,发现越友好(与高管的社会联系紧密)的董事会越能够实现公司价值。Hwang和Kim[11]基于名义和实际上的独立董事的独立性特征,认为不仅传统意义上的关系网络如财务和家族连带影响董事会的监督有效性,而且社会关联也具有重要作用,他们发现具有较低社会关联的董事会赋予CEO较低的薪酬,较强的薪酬业绩敏感性和较强的高管变更业绩敏感性,还发现CEO与审计委员会成员之间的社会关联伴随着较高的盈余管理行为。Cohen等[16]与Bizjak等[17]研究表明,企业间兼并与收购决策、投资决策、追溯期权的薪酬惯例、交易所牌价决策等企业行为都可以通过连锁董事网络进行传播。Fracassi和Tate[18]发现,盈余管理的频率在那些与CEO具有更高网络关联的董事的公司中没有差异,其原因可能是重述的盈余行为更有可能依赖于外部人如审计师、证监会等,而不是公司本身。由上述文献回顾可知,现有研究企业间连锁网络的文献一般都只限于连锁董事网络,很少有涉及监事会与管理层,且主要讨论对公司内部监督行为的影响。本文将企业间社会网络关系拓展延伸至“高管网络”,讨论其对企业外部审计监督行为的影响。

2.外部审计监督

相关实证研究发现,具备盈余管理、财务危机、债务违约、法律诉讼等特征的企业,被出具非标准审计意见的概率更高[19-20]。上市公司具有通过变更审计师实施购买审计意见的动机[21]。Chen等基于会计数据管制政策,发现当上市公司为迎合监管当局对会计数据要求而实施盈余管理时,审计师预期诉讼成本增加,从而导致非标准审计意见。伍利娜和朱春艳[22]发现股权分置改革后审计师一定程度上配合上市公司实现了向上的盈余管理及审计意见购买。申慧慧[23]从公司股权结构的角度,发现环境不确定性所带来的风险,促使审计师出具更多的非标审计意见以降低可能的损失赔偿。薄仙慧和吴联生[24]发现公司的信息风险与审计师出具非标意见概率显著正相关,而当期盈余管理与审计师出具非标意见的概率无显著相关性。杜兴强等发现对于既定的盈余质量,政治联系的国有上市公司获得非标审计意见概率显著更低。陆正飞等[25]发现集团客户重要性与非标审计意见出具概率显著负相关。王成方等[26]发现公司审计意见为非标时高管变更的概率更大。审计收费实证研究最初从审计收费的影响因素研究开始,Simunic[27]最早考察了可能影响审计收费的10大因素,发现上市公司资产规模是决定审计收费的最重要因素,其次为子公司个数、行业类型、资产负债率等,而会计收益率、审计任期和事务所规模等因素并不显著。Francis[28]、Francis和Stokes[29]、Anderson和Zeghal[30]、Johnson等[31]考察了其他国家审计市场,并得出了相似结论,同时他们认为事务所规模和复杂程度与审计收费显著相关。王兵和辛清泉[32]研究发现会计师事务所分所的审计质量和审计收费更低,规模越小的分所,其审计质量和审计收费越低。张宜霞[33]发现公司规模、事务所声誉与审计收费显著正相关,公司财务报告内部控制的复杂性与审计收费正相关。伍利娜等[34]发现集团统一审计不但不能降低审计收费,反而会增加审计收费。朱松和陈关亭[35]发现作为一种风险控制策略,强制审计客户保持一定的会计稳健性能够降低审计风险,从而降低审计收费;但稳健性发挥作用受法律环境和诉讼风险的影响。张天舒和黄俊[36]基于金融危机这一外生冲击,发现在危机下公司经营风险提高时,审计费用增加。郭颖文[37]研究发现在审计任期的初期,异常审计费用与审计质量正相关,此正相关关系随审计任期的延长而减弱。

(二)研究假设的提出

1.高管网络与外部审计监督

高管网络可以提高信息的获取程度和传递速度,使管理层可以及时有效地制定决策,从而提高公司治理的有效性,且高管网络会导致决策的相似性。如,卢昌崇和陈仕华[38]基于重构的断裂联结服务于组织目的这一前提假设,从动态视角进行经验研究,发现在中国上市公司的连锁董事中,约有1/3服务于组织目的,而且连锁董事的组织层面功能是促进企业间协调(正式协调和非正式协调)和信息传递。网络外部性使网络成员的企业决策行为呈现出优势趋同性[39]。陈仕华和马超[12]发现通过连锁董事联结的两家公司倾向于选择同一家会计师事务所。通常具有较高独立性且对事务所可能面临的诉讼风险具有较好预期及承受力的外部审计师更有可能出具非标准审计意见,即“不清洁”审计意见是审计监督水平的一种体现。由于高质量的外部审计监督可以有效约束企业高管的行为,提升公司内部治理效率,因此,可以借助高管网络及时获取信息的企业,为了提升公司治理效率,更有意愿模仿成功经验,聘请高质量的会计师事务所或注册会计师,从而增加其获得非标审计意见的可能性。即,高管网络规模越大的企业越能获得较好的外部审计监督,获得非标审计意见的可能性越大。

据此,本文提出假设1:企业高管网络规模越大,越有可能获得非标审计意见。

在竞争性审计市场中,审计师潜在惩罚成本的增加促使审计师收取更高的审计费用以弥补更高的未预期损失(如诉讼损失)[40],“四大”的审计师尤其如此,即审计费用的高低在很大程度上反映了审计师控制和最小化审计失败风险的努力水平及专业素养,审计费用也可作为外部审计监督水平的一种体现。高管网络规模大的企业,其业务较多元化,审计工作量较大,造成审计费用较高。与此同时,高管网络在提升公司治理效率方面的积极作用也会促使企业聘请具有高审计质量的外部审计机构,因而相应提高了企业承担的审计费用,然而这种审计费用的增加也是提升企业外部审计监督质量,进而促使企业内部治理效率提升的有效途径。因此,高管网络规模越大的企业承担的审计费用越高。

据此,本文提出假设2:企业高管网络规模越大,承担的审计费用越高。

2.法律环境、高管网络与审计监督

根据樊纲、王小鲁的统计资料,中国不同地区的法律环境等方面存在明显差异。法制环境水平高的地区意味着当地司法和行政执法机关公正执法和执法效率较高[41]。Francis和Wang[39]认为法制是影响盈余和审计质量的一个重要因素。法制发展水平不同,审计师受到的执业约束不同。若地区法制越健全,监管者发现舞弊的概率就越高,惩罚也越能够得到有效执行,法制对审计师的威慑力和约束力则更强;与此同时,市场化程度更高、信息更透明的地区往往也是法制发达地区,媒体曝光可能性更高,且曝光后对审计师声誉的损害也更为严重,市场和媒体等方面对审计师执业的约束力也更强。为了实现对企业的有效监督,事务所通常也会提升服务质量,即提高出具非标审计意见的可能性,并为自身因承担连带责任而存在的潜在风险向客户索取更高的风险溢价。而在法制不健全地区,审计师受到的职业约束相对较小,连锁企业高管更有可能与审计师合谋进行财务舞弊,而为了在竞争性审计市场中挽留客户和吸引潜在客户,审计师也会降低出具“不清洁”审计意见的可能性并降低其收费。

据此,本文提出假设3:公司所在地区的法制越健全,高管网络规模与外部审计监督质量(获得非标审计意见可能性与审计费用)的正向关系越强。

三、研究设计

(一)样本选择和数据来源

本文选取2007-2013年A股上市公司作为初选样本,并对样本做如下处理:(1)剔除了金融、保险类上市公司样本;(2)剔除变量存在缺失的上市公司样本;(3)剔除实际控制人不详的上市公司样本,实际控制人是指上市公司股权比例最大的最终股东。本文需判断上市公司最终控制人是否为政府,因此对于上市公司披露的终极控制人资料无法确定是政府控制还是非政府控制的公司予以剔除;(4)剔除当年ST或PT的公司年度样本。最终本文得到12 435个有效的公司年度数据,其中,高管网络数据根据上市公司年报披露的高管信息手工收集整理而得,所有数据来源于CSMAR上市公司数据库。对有明显异常值的连续变量在1%水平上进行了Winsorize缩尾处理。

(二)检验模型和变量设定

1.模型构建

为了检验假设1,本文运行如下的逻辑回归模型:

为了检验假设2,本文运行如下的多元回归模型:

为了检验假设3,本文运行如下的回归模型:

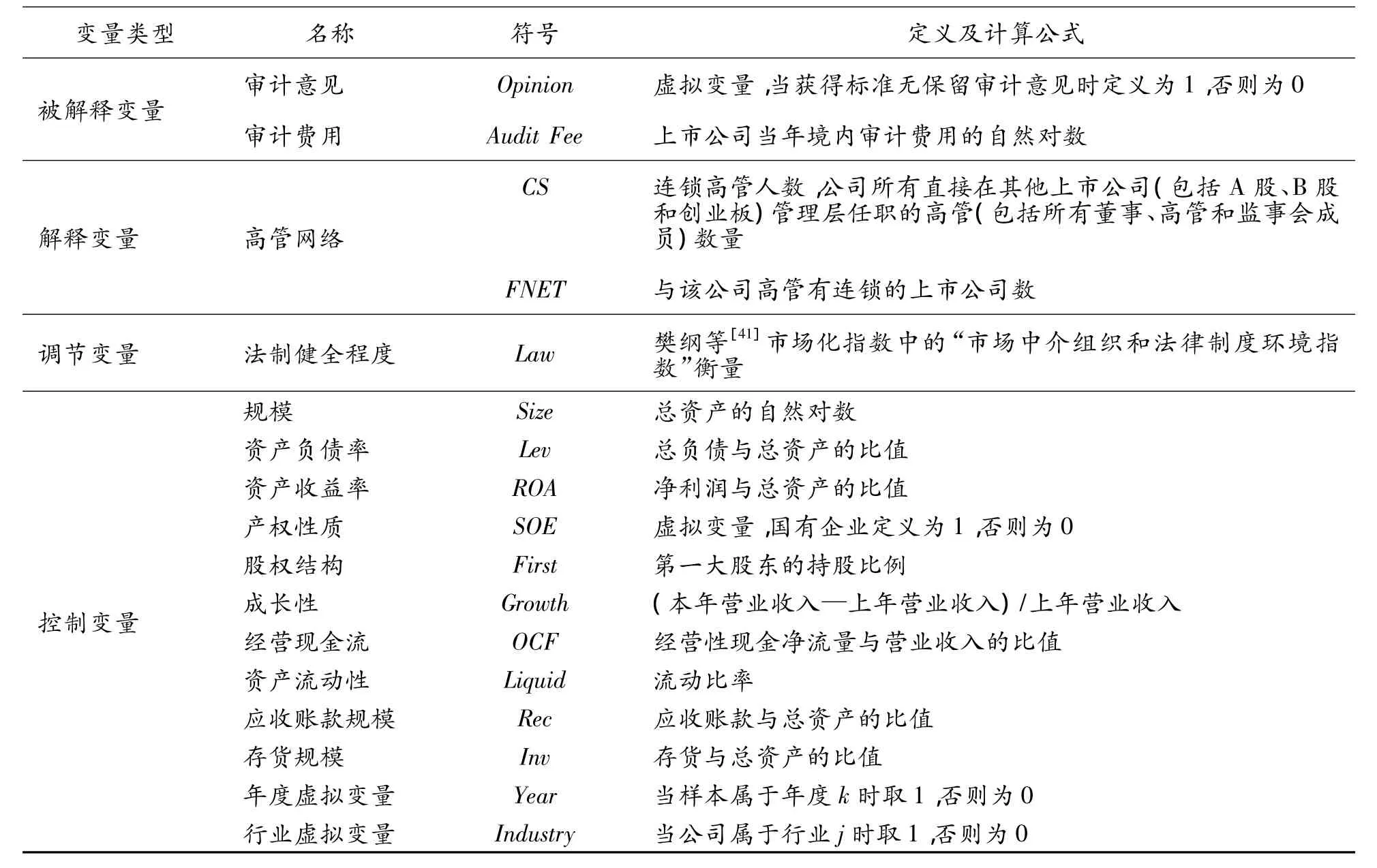

2.变量定义

(1)被解释变量——外部审计监督。

审计意见(Opinion):公司是否获得标准无保留审计意见。

审计收费(Audit fee):上市公司当年境内审计费用取自然对数。

(2)解释变量。

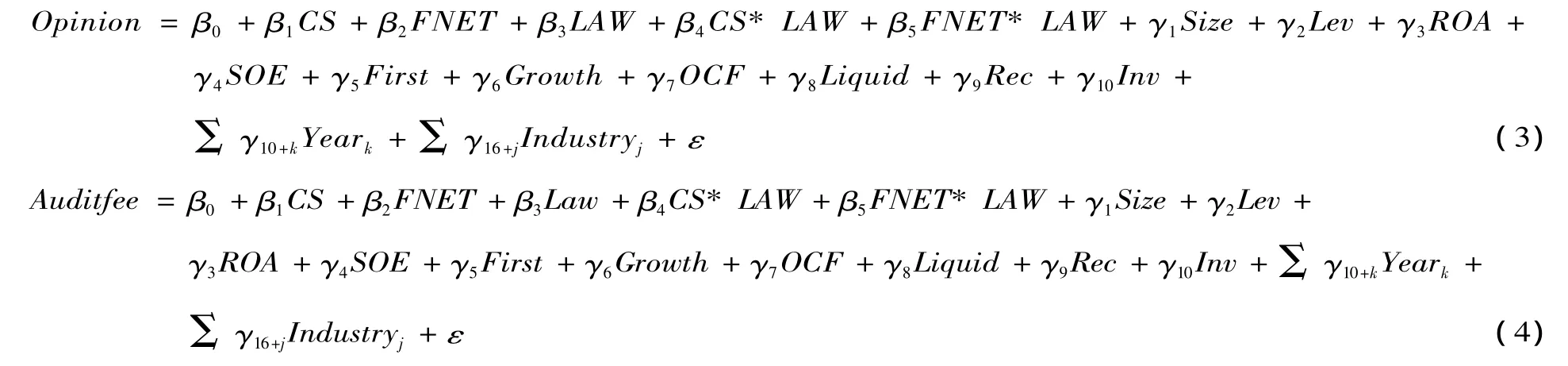

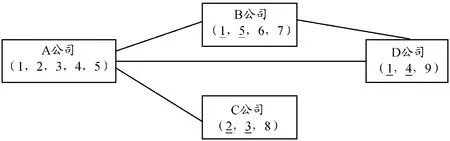

高管网络指标旨在衡量企业在商业网络中拥有的获取技术创新资源的能力,包括企业连锁高管规模(CS)和连锁上市公司数(FNET)。本文借鉴 M intz和Schwartz[42]、Stokman 等[43]和Khwaja 等[44],具体计算为一个公司所有直接在其他上市公司管理层任职的高管数量(CS)和管理层任职直接形成网络的上市公司数量(FNET)。如图1所示,A公司拥有3个直接关联的上市公司网络,即CS为5,FNET为3。

图1 高管网络结构示意图

(3)控制变量。

参考已有文献[6,24],本文在模型中控制了以下影响外部审计监督关键因素:Size表示公司规模,Lev表示资产负债率,ROA表示公司业绩,First表示股权结构,Grow th表示企业成长性,Liquid表示企业资产流动性,OCF表示企业经营现金流,Rec表示企业应收账款规模,Inv表示存货规模等。本文还控制了年度和行业固定效应。具体变量定义见表1。

四、实证结果及分析

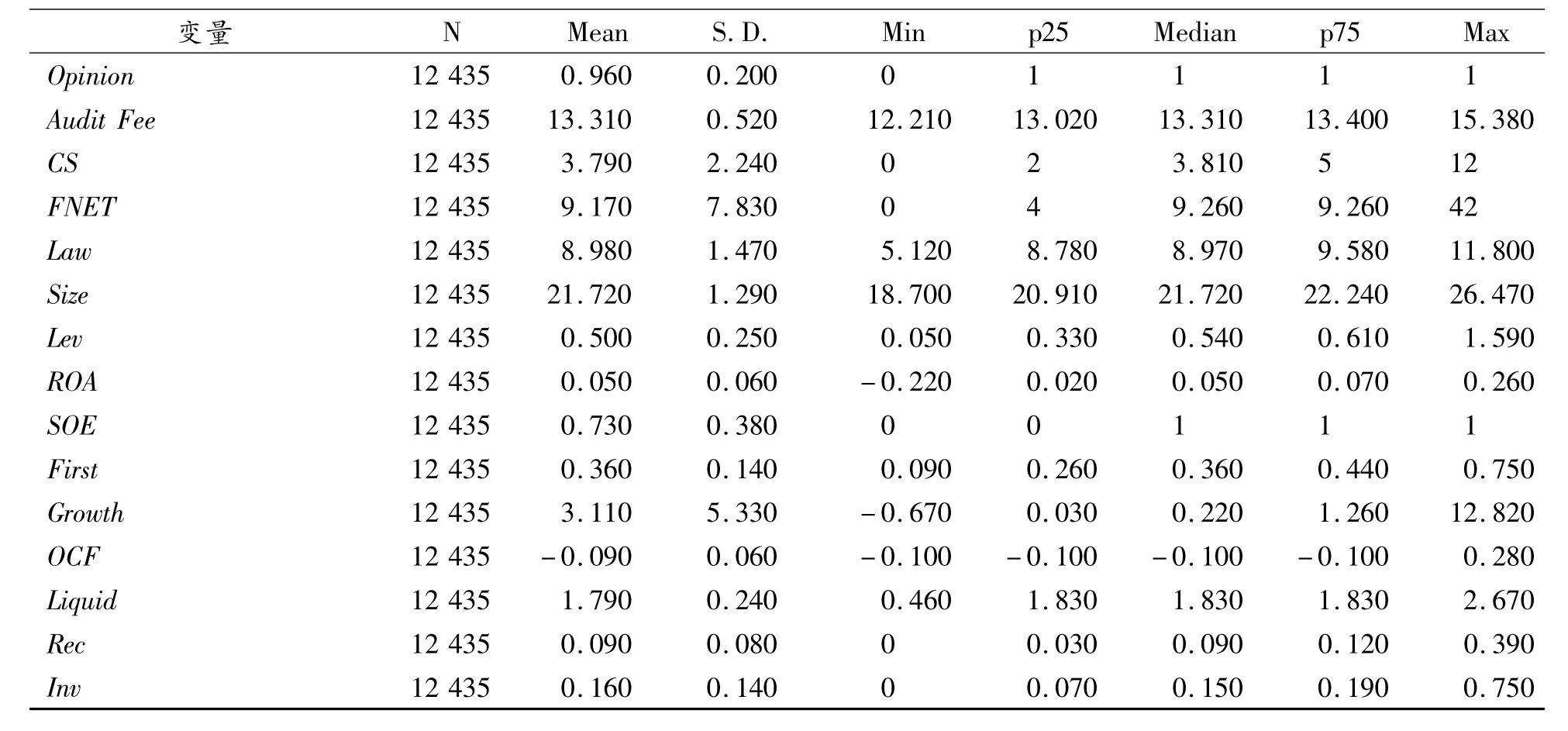

(一)描述统计

表2报告了主要变量的描述性统计结果。由表2可见,审计意见(Opinion)均值为0.960,说明大部分公司可以获得标准无保留审计意见。审计费用(Audit fee)均值为13.31,其最小值(12.21)和最大值(15.38)表明上市公司间的审计费用存在较大差异。公司连锁高管人数(CS)与连锁上市公司数(FNET)的标准差都比较大,说明样本公司间存在很大差异。法制健全程度(Law)的均值为8.980,标准差较小,说明样本公司的法制健全程度相对较高。其他控制变量Size、Lev、ROA等描述性结果也与现实相符。

表3列示了各主要变量(因、自变量)相关系数,审计意见与高管网络显著负相关;而审计费用与高管网络显著正相关,与假设1、2相符,单变量检验结果支持我们的假设。

表1 变量定义

表2 变量描述性统计

表3 主要变量相关系数

(二)回归结果及分析(表4)

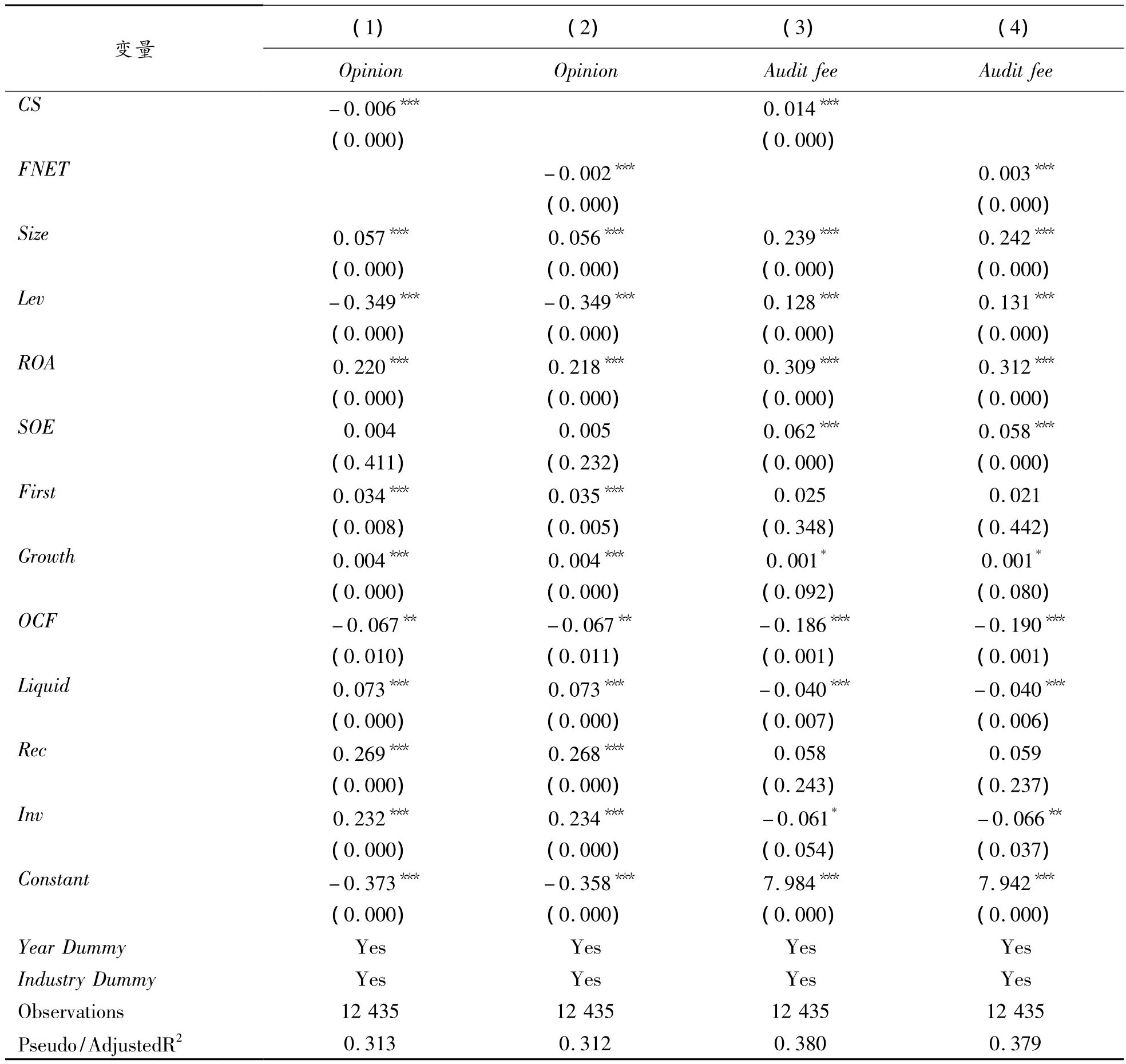

表4 高管网络与外部审计监督(意见、收费)回归结果

表4报告了高管网络规模与审计意见、审计收费之间的回归结果。根据列(1)、(2)的回归结果,审计意见与高管网络规模(公司连锁高管人数、连锁上市公司数)在1%水平上显著负相关,即高管网络规模越小,公司越有可能获得标准无保留审计意见,与假设1相符。根据列(3)、(4)的回归结果,审计收费与高管网络规模(公司连锁高管人数、连锁上市公司数)在1%水平上显著正相关,即高管网络规模越大,审计收费会越高,与假设2相符。控制变量方面,Size、ROA对审计意见和审计收费的系数在1%水平上都显著为正,表明公司规模越大、资产收益率越高,越有可能获得标准无保留审计意见,审计费用会越高;Lev对审计意见的回归系数在1%水平上显著为负,对审计收费的回归系数在1%水平上显著为正,即公司财务杠杆越高,获得标准无保留审计意见的可能性越低,而面临的审计收费越高;OCF对审计意见的系数在1%水平上显著为负,说明公司的经营现金流越大,越不可能获得标准无保留审计意见;Liquid和Inv对审计意见的回归系数显著为正,而对审计收费的回归系数显著为负,即公司的流动性越强、存货规模越大,越有可能获得标准无保留审计意见,审计收费会越低。

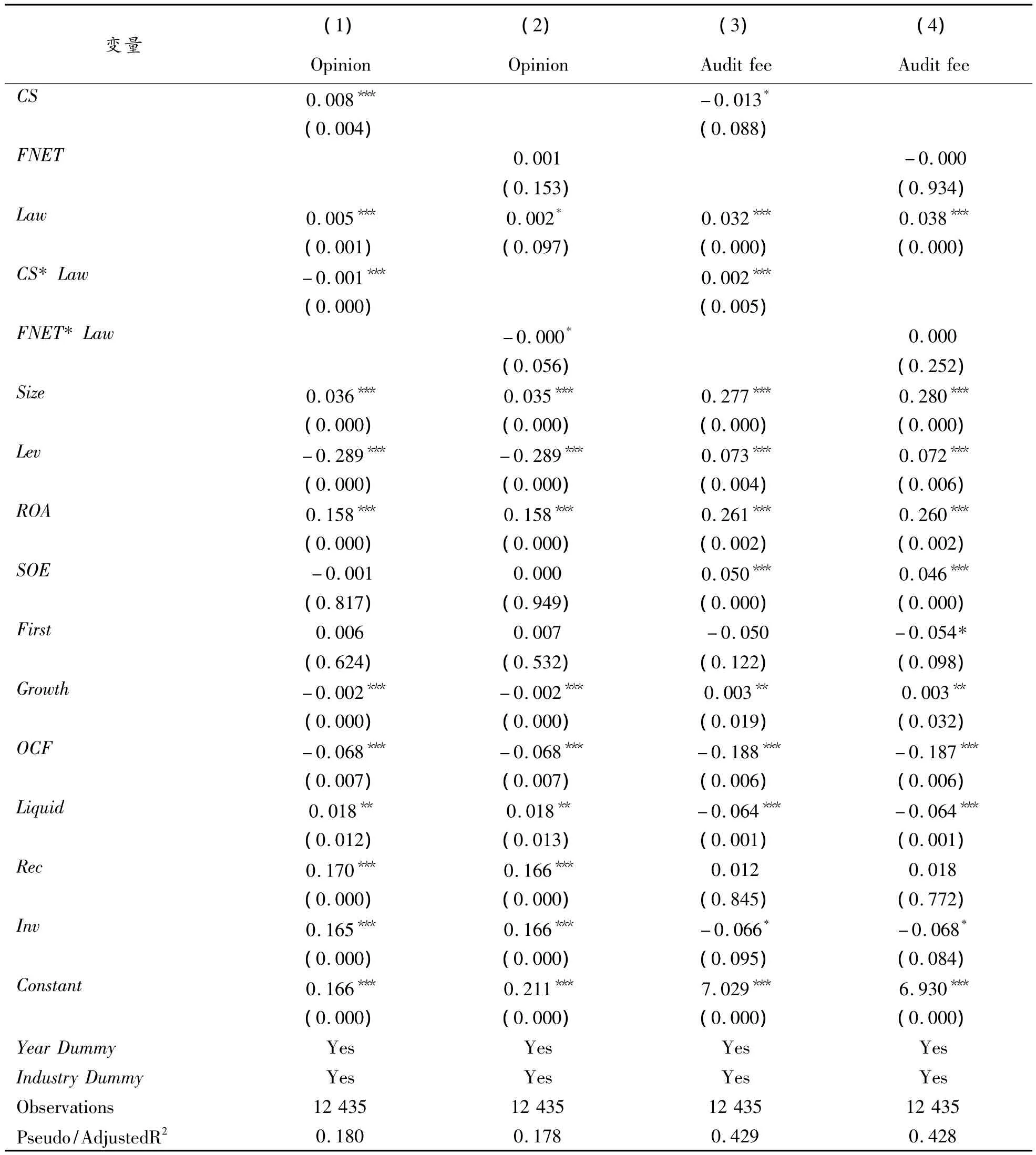

表5报告了法律环境、高管网络与审计意见、审计收费之间的回归结果。根据列(1)、(2)的回归结果,公司所在地区的法制健全程度与高管网络规模对审计意见的交互影响在1%和10%水平上显著负相关。即在法制健全的地区,公司连锁高管网络规模越小,更加有可能获得标准无保留审计意见;而公司高管连锁规模越大,则更可能获得“不清洁”审计意见,验证了假设3。这说明法律制度的健全与完善确实可以提升外部审计监督质量。列(3)、(4)引入公司所在地区的法制健全程度交互后,高管网络规模与公司的审计费用正相关关系更强,其中连锁高管网络规模(CS)的交互项在1%水平显著正相关,公司连锁规模(FNET)的交互项系数为正但不显著,即法制的健全程度对公司高管网络规模与审计收费的调节影响不稳定,这可能是因为公司连锁规模衡量高管网络是基于公司数量层面,多位高管在同一家企业任职的影响被不当削弱,不能很好反映公司的高管网络能力,间接验证了假设3。这说明法律制度的健全与完善确实可以提升外部审计监督质量。

表5 法律环境、高管网络与外部审计监督(意见、收费)的回归结果

(三)稳健性检验(表6、表7)

表6 基于关联分组的高管网络与外部审计监督的回归结果

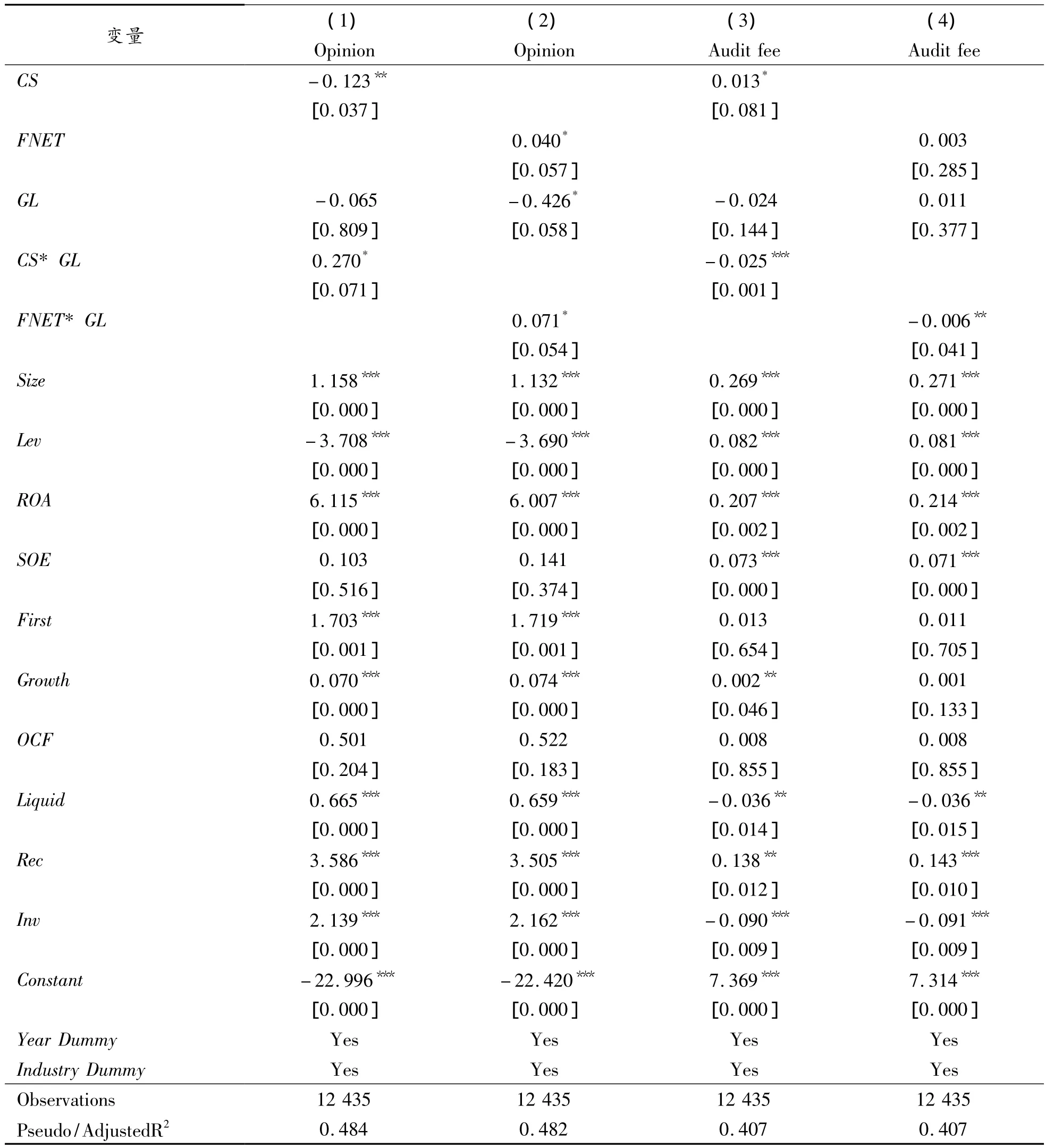

为了保证研究结论的稳健性,本文考察企业关联程度是否会影响我们的发现。通过设定虚拟变量GL,即高管网络的公司间系关联企业的,则GL定义为1,重新对主回归进行检验,表6显示高管网络与关联变量(CS*GL、FNET*GL)交乘后,对审计意见是显著正相关,对审计费用是显著负相关;而表7显示高管网络与法律健全程度和关联变量(CS*Law*GL、FNET*Law*GL)交乘后,对审计意见是显著正相关,对审计费用是显著负相关,说明关联企业效应显著弱于非关联企业,符合我们的预期,表明企业是否属于关联企业的敏感性分析不会对本文结论产生实质性影响,本文结论具有较好的稳健性。

表7 基于关联分组的法律环境、高管网络与外部审计监督的回归结果

五、结语

关于企业社会关系网络的研究通常认为,社会关系网络可以有效降低信息不对称性和优化资源配置,即企业社会关系网络对企业经济效率的影响通常是正面的。本文基于企业高管网络对外部审计监督质量的检验发现,企业高管网络规模越大,越有可能获得非标审计意见,承担的审计费用越高,而外部法律环境对高管网络关系与外部审计监督质量之间的关系有加强作用。该结论与已有研究企业社会关系网络的正面作用相统一,企业高管一旦形成较为复杂的网络关系,其多重任职身份,可能会对其联结企业保持高度的警惕,而现行法律法规对此类兼职现象的规定尚未完善;与此同时,对于高管网络大的企业,由于企业规模较大、业务复杂,审计师为了规避因审计失败导致的诉讼风险和降低恢复名誉的潜在成本,必然会提升审计质量,即提高给出非标审计意见的可能性和审计费用。本文的结论表明,在约束与监管公司经济行为、提升内部治理效率方面,非正式制度也是正式制度的有效补充。

本研究局限在于:本文考察高管网络与外部审计监督之间的关系,外部审计监督质量一定程度上取决于公司自身行为(如经营、投资、融资等),而这些方面及其隐含的风险是决定外部审计监督的关键因素,未来将进一步检验高管网络与这些方面的关系;由于高管网络有多种衡量方式,本文采用最常见的两种,但这并不表示其他衡量指标也能获得相同的结论,通过设计多种衡量指标或许可以发现更为有趣的话题和结果,有待未来继续推进。

[1]JENSEN M,MECKLINGW.A theory of firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]徐浩萍.会计盈余管理与独立审计质量[J].会计研究,2004(1):44-49.

[3]FAN JPH,WONG T J.Do external auditors perform a corporate governance role in emergingmarkets?Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[4]雷光勇,李书锋,王秀娟.政治关联、审计师与公司价值[J].管理世界,2009(7):145-155.

[5]金鑫,雷光勇.审计监督、最终控制人性质与税收激进度[J].审计研究,2011(5):98-106.

[6]伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003(1):113-128.

[7]漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004(3):59-65.

[8]杜兴强,郭剑花.审计师变更与审计意见购买:一项经验研究[J].山西财经大学学报,2008(11):101-112.

[9]叶琼燕,于忠泊.审计师个人特征与审计质量[J].山西财经大学学报,2011(2):117-124.

[10]陈智,徐泓.审计师行业专长、品牌声誉与审计费用[J].山西财经大学学报,2013(7):114-124.

[11]HWANG B H,KIM S.It pays to have friends[J].Journal of Financial Economics,2009,93(1):138-158.

[12]陈仕华,马超.连锁董事联结与会计师事务所选择[J].审计研究,2012(2):75-81.

[13]HAMBRICK D,MASON P.Upper Echelons:The organization as a reflection of its topmanagers[J].The Academy ofManagement Review,1984,9(2):193-206.

[14]NAHAPIET J,GHOSHAL S.Social capital,intellectual capital,and the organizational advantage[J].The Academy of Management Review,1998,23(2):242-266.

[15]SCHMIDT B.Costs and benefits of“friendly”boards during mergers and acquisitions[R].EFA 2009 Bergen Meetings Paper,2009.

[16]COHEN J R,GAYNOR L M,HOLDERWEBB L.Management’s discussion and analysis:Implications for audit practice and research[J].Current Issues in Auditing,2008,2(2):A26- A35.

[17]BIZJAK J,LEMMON M,WHITBY R.Option backdating and board interlocks[J].Review of Financial Studies,2009,22(11):4821-4847.

[18]FRACASSIC,TATEG.External networking and internal firm governance[J].Journal of Finance,2012,67(1):153-194.

[19]田利军.审计意见影响因素实证分析[J].中南财经政法大学学报,2007(6):116-122.

[20]李晓慧,吴雅楠,李昭祎.影响审计质量的因素及其未来研究机会——基于会计师事务所视角的文献综述[J].会计与经济研究,2012(4):56-65.

[21]LENNOX C.Management ownership and audit firm size[J].Contemporary Accounting Research,2005,22(1):205-227.

[22]伍利娜,朱春艳.股权分置改革的审计治理效应[J].审计研究,2010(5):73-81.

[23]申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010(1):89-96.

[24]薄仙慧,吴联生.盈余管理、信息风险与审计意见[J].审计研究,2011(1):90-97.

[25]陆正飞,王春飞,伍利娜.制度变迁、集团客户重要性与非标准审计意见[J].会计研究,2012(10):71-78.

[26]王成方,叶若慧,于富生.审计意见、政治关联与高管变更[J].会计与经济研究,2012(5):42-48.

[27]SIMUNIC D.The pricing of audit services:Theory and evidence[J].Journal of accounting research,1980:161-190.

[28]FRANCIS JR.The effect of audit firm size on audit prices:A study of the australian market[J].Journal of Accounting and Economics,1984,6(2):133-151.

[29]FRANCIS JR,STOKESD J.Audit prices,product differentiation,and scale economies:Further evidence from the Australian market[J].Journal of Accounting Research,1986,24(2):77-110.

[30]ANDERSON T,ZÉGHAL D.The pricing of audit services:Further evidence from the Canadian market[J].Accounting and Business Research,1994,24:195-207.

[31]JOHNSON E,WALKER K,WESTERGAARD E.Supplier concentration and pricing of audit services in New-Zealand[J].Auditing:A Journal of Practice & Theory,1995,14(2):74-89.

[32]王兵,辛清泉.分所审计是否影响审计质量和审计收费?[J].审计研究,2010(2):70-76.

[33]张宜霞.财务报告内部控制审计收费的影响因素——基于中国内地在美上市公司的实证研究[J].会计研究.2011(12):70-77.

[34]伍利娜,王春飞,陆正飞.企业集团统一审计能降低审计收费吗[J].审计研究,2012(1):69-77.

[35]朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析[J].审计研究,2012(1):87-95.

[36]张天舒,黄俊.金融危机下审计收费风险溢价的研究[J].会计研究,2013(5):81-86.

[37]郭颖文.审计任期异常审计费用和审计意见——来自 A股上市公司的经验证据[J].会计与经济研究,2014(1):62-77.

[38]卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能[J].管理世界,2009(5):152-165.

[39]FRANCIS JR,WANG D.The joint effect of investor protection and Big 4 audits on earnings quality around the world [J].Contemporary Accounting Research,2008,25(1):157-200.

[40]NEWMAN P,PATTERSON E,SMITH R.The role of auditing in investor protection[J].The Accounting Review,2005,80(January):289-313.

[41]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场相对进程2011年报告[M].北京:经济科学出版社,2011.

[42]MINTZ B,SCHWARTZM.The power structure of American business[M].Chicago:University of Chicago Press,1985.

[43]STOKMAN F,ZIEGLER R,SCOTT J.Networks of corporate power:An analysis of ten countries[M].Cambridge:Polity Press,1985.

[44]KHWAJA A I,MIAN A,QAMAR A.The value of business networks[R].Harvard University,Working Paper,2008.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

现代装饰(2020年7期)2020-07-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

NBA特刊(2018年7期)2018-06-08