应用KMV模型分析房地产行业信用风险

2015-12-03 18:44李国香朱正萱

中国房地产·学术版 2015年11期

李国香++朱正萱

摘要:信用风险一直以来都是金融机构及其监管部门风险管理的主要对象和核心内容。房地产行业是国民经济的支柱行业,其最为典型的特征就是资金密集性。从我国房地产行业发展的实际情况出发,旨在通过应用KMV模型比较得出绩优类和绩差类上市公司风险状况,度量我国房地产行业的信用风险水平。

关键词:KMV模型,房地产,信用风险

中图分类号:F293.3 文献标识码:B

文章编号:1001-9138-(2015)11-0028-34 收稿日期:2015-10-13

1 引言

信用风险是指债务人不能按时偿还债务或履行合约导致债权人遭受损失的可能性。一直以来,信用风险计量都是商业银行信用风险管理中的重要环节。房地产行业作为我国经济发展的支柱行业之一,具有资金投入巨大和资金回收时滞的特点,传统的房地产行业更倾向于商业银行贷款。近年来,我国房地产价格不断上涨,在国家持续宏观调控的背景下,房地产销售在2010年以后开始萎缩,房地产行业集聚的信用风险逐渐暴露。因此,如何应对和管理房地产信用风险已成为我国目前亟需解决的重要课题。

由于房地产行业举足轻重的地位,国内外都非常重视对房地产行业信用风险的研究。目前,主要的学术研究集中围绕在宏观因素对房地产信用风险的影响研究。在信用风险的度量方面,国外发达国家的评级机构和评级方法较为先进和科学,对KMV模型的研究也相对比较成熟。在我国,风险度量分析方法应用于房地产行业的研究较少,更多的是围绕经济指标和财务数据进行分析。因此,本文将KMV模型作为一种风险计量工具对目前房地产行业的信用风险水平进行评估。

本文旨在通过KMV模型将我国房地产上市公司的实际数据研究与我国房地产上市公司现状相结合,量化绩优类和绩差类上市公司风险状况,识别我国目前面临的房地产信用风险,以更好地防范和规避风险,并提出相关建议。

2 理论分析和模型修正

2.1 KMV理论模型分析

KMV模型把企业权益和负债看作是买入一份标准欧式看涨期权,若负债到期时公司资产市场价值高于其债务,公司偿还债务;反之违约。基于这个假设,KMV模型运用Merton的期权定价公式,得出公司的违约距离,违约距离越大,公司发生违约的可能性越小,反之越大。

但是由于国情的差异,我国不能直接借鉴国外的做法,因此本文还会对KMV模型进行修正,以符合我国实际国情。

基于KMV模型的思想,计算预期违约概率EDF主要有四步:

第一步,确定违约点DP。KMV公司根据大量的实证分析发现,违约发生最频繁的临界点等于公司的短期债务(STD)加上长期债务(LTD)的一半,即DP=STD+0.5LTD。

第二步,从上市公司股票的数据和负债的账面价值中计算出上市公司股权市场价值和股权价值波动率,根据Merton模型推导出的计算公式,用matlab7.0进行编程计算,得到所选公司的资产市场价值和资产市场价值波动率。

计算公式如下:

(1)

(2)

其中,

是股权市场价值,是股权价值波动率,r为无风险利率,表示债务偿还期限,D表示违约点。

第三步,计算违约距离DD。其计算公式如下:

第四步,计算预期违约概率EDF。计算EDF有两种方法:一种是理论计算,即:EDF=N(-DD)。另一种是KMV公司采用的经验违约率,即KMV公司选取一定时期,将违约距离和预期违约率之间的关系映射起来。由于我国尚未建立违约距离和违约率之间的映射关系,因此本文采用理论计算方法。

2.2 KMV模型的修正

现代信用风险度量模型建立在大量历史数据的基础上,参数众多。由于我国定量评估风险手段落后,尤其是模型参数的设定方面缺乏足够的实证检验,因此本文将对模型做出修正。

2.2.1 股权价值的修正

考虑到我国部分上市公司尚未实现全流通,从审慎原则出发,将流通股的部分采用基准日股价与流通股股本总数的乘积来表示,而非流通部分(包括高管股和限售A股)的股权价值则采用基准日每股净资产与非流通股股本的乘积,两部分之和即为该上市公司总的股权价值。即:股权价值=流通股股本*基准日的股价+非流通股股本*每股净资产。

2.2.2 股权价值波动率的计算方法

众多学者的实证研究表明,GARCH(1)模型在预测中国金融市场时间序列数据波动率时具有很高的有效性,故采用GARCH(1)模型计算房地产上市公司的股权价值波动率。为了保证GARCH模型的有效性,此次研究分别以近3年每年12月31日为计算基准日,选取上一年12月31日至当年12月31日的日收盘价格作为计算股票价格波动率的基础。

第一步,计算股票的日收益率。

日收益率,为第i日的股票收

盘价格,为股票日相对价格。

第二步,使用Eviews6.0建立GARCH(1.1)模型,得到股票日波动率。

第三步,股票年波动率=日波动率*有效天数。

3 实证研究

3.1 样本选择

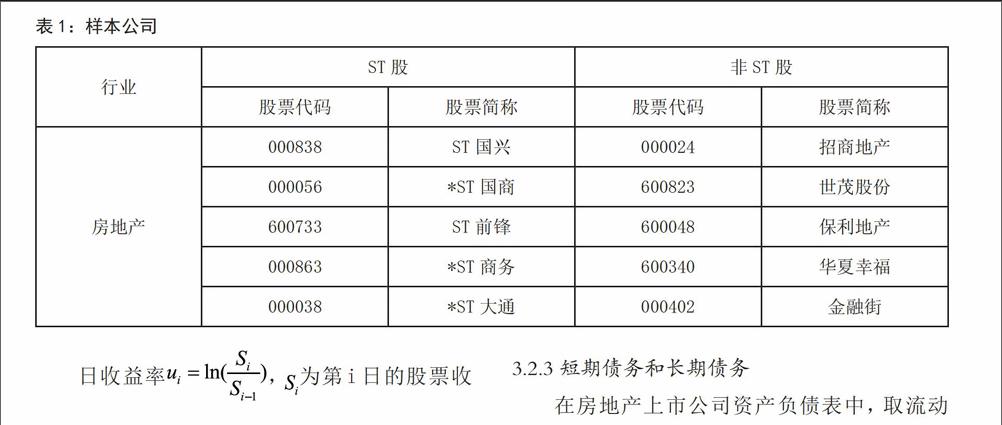

本文选取上深证券交易所挂牌上市的10家房地产上市公司(5家绩优类股票且实力雄厚盈利良好,5家绩差类ST股,见表1)。

为了进行对比分析, 选取绩优类和绩差类公司2012年、2013年和2014年进行实证研究,利用KMV模型来估算这10家公司每年的违约距离和违约概率。

3.2 参数处理

3.2.1 无风险利率r

本文采用中国人民银行发布一年期整存整取定期存款利率,2012、2013、2014年的利率分别为3.0%、3.0%、2.75%。

3.2.2 时间参数T

令债务期限T=1,以便与实证分析所指定的股票价格期限相对应。

3.2.3 短期债务和长期债务

在房地产上市公司资产负债表中,取流动负债为短期债务,取长期借款、应付债券和长期应付款总和为长期负债。

3.3 实证计算结果

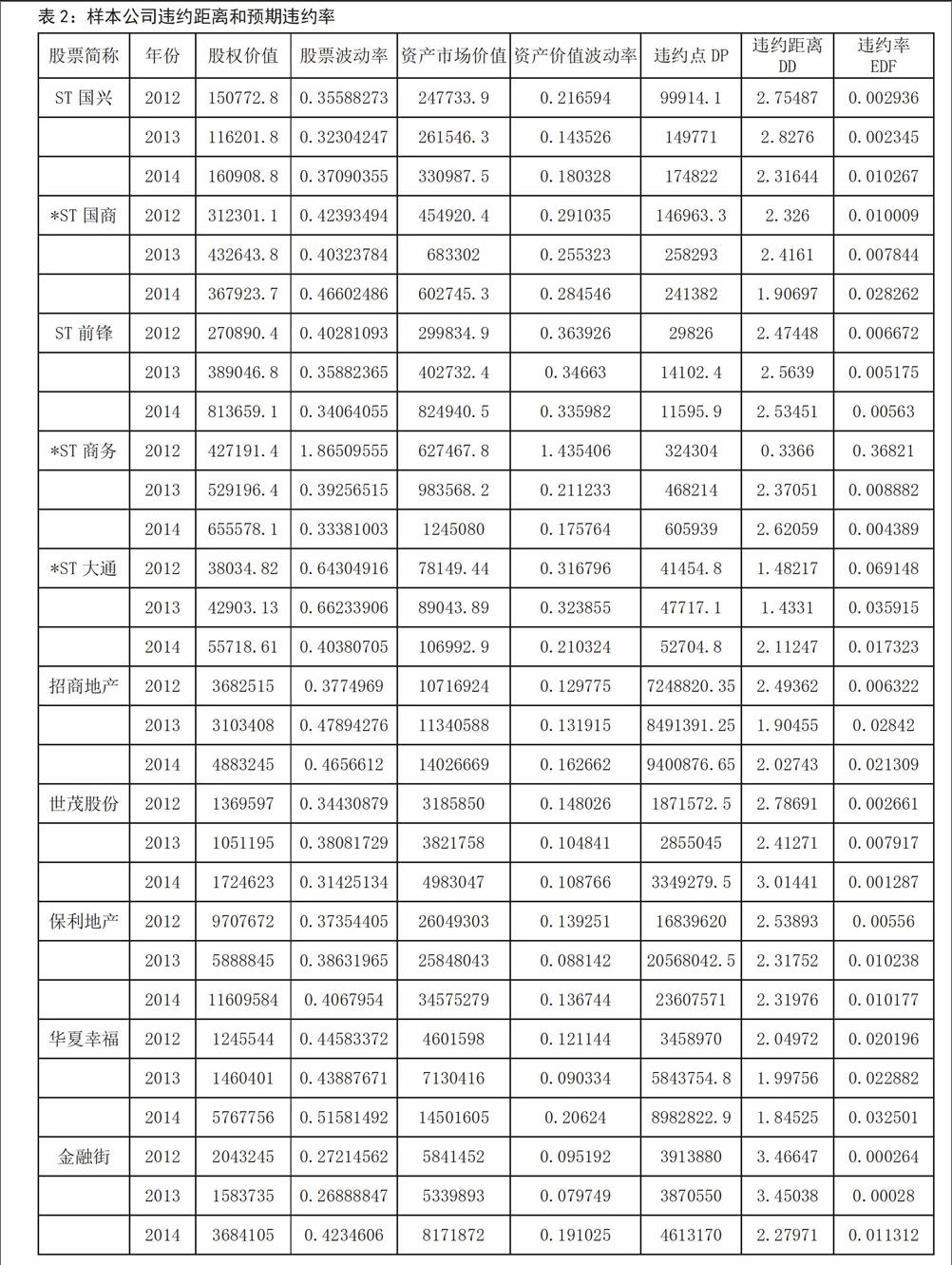

通过样本房地产上市的公司股票和账面数据计算违约距离和预期违约率,计算结果如表2所示(数据来源于新浪财经和锐思数据库)。

3.4 对比分析

将绩优组和绩差组的违约距离和预期违约率进行对比分析,结果如表3所示。

从绩优类房地产上市公司的数据变化来看,在2012、2013、2014的三年中,违约距离从2012年的2.667下降到2013年的2.417,2014年再降至2.297,而预期违约率从2012年的0.007开至2013年的0.0139,2014年再开至0.0153,违约距离逐年减小,相应的预期违约率在逐年增加。

从绩差类房地产上市公司的数据变化来看,这三年中,违约距离从2012年的1.875上升到2.322再降到2014年的2.298,相应的预期违约率从2012年的0.0914降到2013年的0.0120再增至2014年的0.0132,整体的信用风险也有了恶化的趋势。

其中,2012年和2013年,绩优类房地产上市公司的违约距离要大于ST类房地产上市公司,预期违约率小于ST类房地产上市公司,符合理论预期。而在2014年,绩优类房地产上市公司的违约距离要大于ST类房地产上市公司,预期违约率小于ST类房地产上市公司,风险状况水平较差。

4 结论

根据KMV模型理论,绩优类的一组预期违约率应该较小,违约距离应该较大,反之,绩差类的一组预期违约率应该较大,违约距离应该较小。而通过两组数据对比得知,绩优类房地产上市公司在2012年至2014年信用水平呈现逐年下降的趋势,到2014年甚至比绩差类房地产上市公司信用风险水平还要低。造成这种差异的原因主要跟当时的经济形势有关。基于房地产行业自身高负债的行业特性,在经济不景气的情况下,绩优类房地产上市公司比绩差类房地产上市公司背负更多的债务,在危机面前更容易出现资金链断裂的情况,因此绩优类房地产上市公司可能会面临更高程度信用风险的情况。

事实上,在2013年初,中央政府最后一次出台严厉措施调控房地产市场之后,针对房地产市场的全局性调控政策就再未出现过。在看似宽松的政策环境下,房地产行业在2013年触底反弹之后,2014年初便开始掉头向下,房价下跌和成交量紧缩使得房地产资金周转困难,导致出现了一些大中房地产公司暂时无力支付巨额房地产信贷利息的情况,2014年房地产行业整体都面临较高的信贷风险。究其根源,还是中国经济整体发展思路的变化,我国房地产行业目前步入了调整期,进入了此轮房地产周期的下行阶段。但是,这个“拐点”只是此轮周期的拐点,而不是我国房地产长周期的“拐点”,出现这种现象是暂时性的,随着经济的好转,绩优类房地产上市公司的信用水平会开始高过绩差类房地产上市公司的信用水平。

5 建议

从目前资本市场和房地产实际市场的形势来看,对于绩优类房地产上市公司来说,应该利用自身现有的良好信用优势,建立起完善的融资平台,从而在宏观经济的调控下尽量避免资金链断裂等恶性紧急情况的出现,降低信用风险水平。对于绩差类房地产上市公司,本来自身的经济情况和违约风险就低于行业水平,在新的房地产政策调控下,应该有侧重点地清算和退出无盈利甚至亏损的房地产项目和地区,实现产业转移,或通过重组和并购,借助大型房地产企业抵抗信用风险的能力,减小违约的可能性。

总体来说,KMV模型比较适合于我国房地产上市公司用于信用风险的度量,但是由于本文进行实证研究时所选样本较小,容易产生较大的误差,同时,KMV模型在我国资本市场的使用也受到了多方面的限制,比如国内并没有建立起违约距离和违约率之间的映射关系,只能使用预期违约率作分析比较,模型中的参数和公式也是使用国外的方法,这都会使检验结果的置信程度不够高。因此,进一步改进模型,使其符合我国的实际国情,应该是下一步的研究方向。

参考文献:

1.李希雯 刘立新 周子元.KMV模型的修正及其应用.第五届中国金融学年会论文集.中国金融出版社.2008

2.王赛.基于KMV模型的我国房地产行业信用风险度量.知识经济.2010.8

3.张学明.基于修正的KMV模型对我国上市公司信用风险的度量和适应性分析.商界论坛.2012.2

4.韩岗.国外信用风险度量方法及其适用性研究.国际金融研究.2008.2

5.刘洋.中国房地产行业上市公司信用风险度量.中小企业管理与科技.2011.33

6.任珊珊.KMV模型对房地产行业信用风险的应用.商.2012.24

7.张跃松 张婧 王晓阳.房地产行业信用满意度相关因素灰色关联性分析.工程管理学报.2010.2

8.姜洪涛 牛晓帆.我国房地产信用风险形成机制问题研究——兼析信贷政策的选择.当代经济.2010.11

9.汪成豪 黎建强 董纪昌.从美国次贷危机透视房地产信用风险防范.系统工程理论与实践.2010.3

10.张云爽.中国房地产上市公司信用风险预测——基于KMV模型的分析.中国城市经济.2011.20

作者简介:

李国香,南京理工大学经济管理学院金融硕士研究生,研究方向为风险管理。

朱正萱,南京理工大学教授,研究方向为风险管理。

猜你喜欢

辽宁经济(2017年6期)2017-07-12

科技视界(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28

中国房地产·学术版2015年11期