我国住房租赁市场发展机构出租人之探讨

2015-12-03 18:37徐跃进刘洪玉

中国房地产·学术版 2015年11期

徐跃进++刘洪玉

摘要:住房租赁市场是住房市场的重要组成部分。我国住房租赁需求旺盛,但市场发展程度较低,运行不够规范,缺乏机构出租人的参与。分析市场缺乏机构出租人的原因,在借鉴德国和美国发展经验的基础上,提出了若干政策建议:重视住房租赁市场,培育良好的市场氛围;进行公私合作,向机构出租人提供政策支持;完善金融体系,为机构出租人提供更多的融资渠道。

关键词:住房租赁,机构出租人,公私合作,房地产投资信托基金

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2015)11-0003-09 收稿日期:2015-09-06

住房市场分为住房销售市场和租赁市场,分别满足居民购买和租赁住房的需求。租赁住房是一种客观存在的需求。一方面,城镇化的不断发展形成了规模巨大的常住非户籍人口,由于这些人口的工作稳定性差、收入普遍较低,因此其住房需求主要通过租赁市场来满足;另一方面,对城镇户籍人口而言,不断上涨的房价导致家庭购房支付能力不断降低,以“90后”为代表的青年一代对拥有住房的态度并不像其父母兄长那样迫切,也产生了越来越多的租赁住房需求。

从需求角度看,我国住房租赁市场有着强烈的发展要求。2014年我国城镇化率为54.8%,城镇流动人口为2.53亿,预测2020年城镇化率将超过60%。随着城镇化的持续发展,流动人口总量还将继续增加;另外,我国城镇房价收入比一直维持在8左右,相比国际上3-6的合理区间处于较高水平,而且没有明显的下降趋势,因而高房价仍将是大部分家庭所面临的问题。

从供给角度看,我国住房租赁市场发展程度低,且缺乏机构出租人的参与。数据显示,我国住房租赁市场的比重明显低于发达国家;北京租赁市场中只有6%的住房来自机构出租人。缺乏机构出租人的参与已经成为制约我国住房租赁市场进一步发展的重要问题。

2015年住房和城乡建设部发布了《关于加快培育和发展住房租赁市场的指导意见》,要求充分认识培育和发展住房租赁市场的重要意义,并指出“供应主体较为单一”是目前住房租赁市场存在的重要问题,明确提出要积极培育经营住房租赁的机构。可以看出,政策导向也开始重视机构出租人的发展。

在上述背景下,本文试图探讨我国住房租赁市场发展机构出租人的问题,分析目前市场缺乏机构出租人的原因,并借鉴国际经验,为我国发展机构出租人提出建议。

1 我国住房租赁市场的发展现状与问题

1.1 住房租赁市场发展程度较低

从发达国家的经验来看,住房租赁市场一直是住房市场的重要组成部分。美国、日本、德国、英国的住房租赁市场占整体市场的比例长期以来都维持在30%以上,其中德国租赁住房的家庭户占比超过50%(见图1)。

从城市层面来看,世界大型城市的租房家庭比例都很高,普遍超过50%(见表1)。与发达国家和世界其他大型城市相比,我国住房租赁市场的发展程度较低。第五、六次人口普查数据显示,2000年和2010年我国城镇住房租赁市场的比重维持在20%左右;2010年北京和上海的住房租赁市场占比也分别只有36.6%和39.5%。

1.2 住房租赁市场不够规范

虽然我国住房租赁需求旺盛,但市场运行不够规范、乱象频生,阻碍着住房租赁市场的进一步发展。承租人是目前住房租赁市场中的弱势群体,其权益常常难以得到保障。一方面,个体出租人的不规范行为往往会侵犯承租人的利益。在针对北京住房租赁市场的调查中,77.4%的被访市民担心房东随意提价或提前收回房子;在承租人的意识中,“租房住”通常约等于“常搬家”。另一方面,部分中介公司的不规范行为也会给承租人造成损失,甚至有时承租人还要承担遭受欺诈的风险。同样,在上述调查中,73.5%的被访市民担心中介欺诈。

1.3 市场缺乏机构出租人的参与

机构出租人,是指以机构为主体批量经营租赁住房的出租人。从国外经验来看,从事住房租赁的机构可以是专业的住房公司,也可以是房地产企业、金融机构、非营利性组织等。与个体出租人相比,机构出租人经营的租赁住房规模更大且更加集中。

机构出租人对于住房租赁市场的发展有着重要的作用。首先,随着机构出租人的参与,租赁住房的供给量将会出现大规模增加,住房租赁市场所占比重将会明显增长。另外,以机构为主体的出租人更便于政府管理和监督,机构出租人的规范经营也会给个体出租人以示范作用,带动整体市场的规范化。再者,机构出租人会直接与个体出租人、中介形成竞争,将有利于广大的承租人群体。

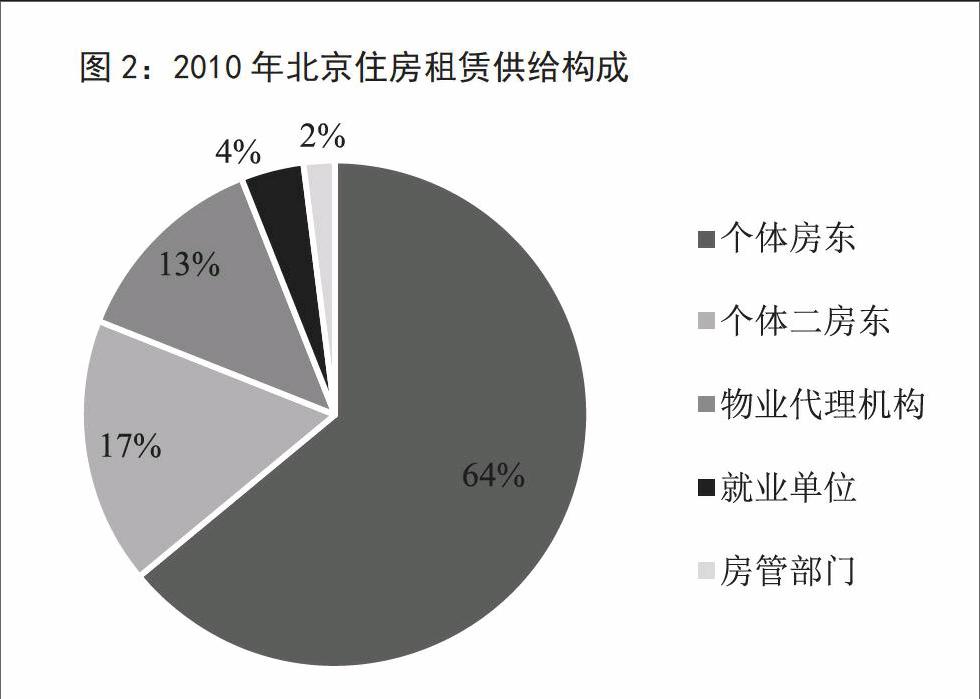

机构出租人如此重要,但我国住房租赁市场却缺乏机构出租人的参与。如图2所示,2010年基于北京租客的网络调查显示,租赁市场上的租赁关系类型以个体房东直租为主,个体房东直租和个体二房东转租的比重超过80%;只有约6%的租赁住房来自机构出租人,主要的机构出租人是就业单位(4%)和房管部门(2%)。

图2:2010年北京住房租赁供给构成

2 市场缺乏机构出租人的原因

2.1 开发销售业务具有比较优势

与租赁业务相比,开发销售业务具有比较优势,这是阻碍机构出租人出现的重要客观原因。一方面,租赁业务的投资收益率很低,远低于开发销售业务。随着我国住房价格的快速上涨,房价与租金之间出现了较大程度的脱节。图3展示了部分城市的住宅租金价格比(住宅租金价格比=住宅每平方米年租金/住宅每平方米售价),成都、长沙的租金价格比约为4%,北京、上海的租金价格比仅为2%左右。这说明在北京、上海从事“收购-租赁”业务的首年收益率仅有2%,即使假设租金每年的增长率为5%,租赁业务整体收益率也只有7%。当然,“开发-租赁”业务由于开发成本低于收购成本,其收益率会有所提升,但与收益率动辄百分之二三十甚至更高的开发销售业务相比,租赁业务对机构投资人显然缺乏吸引力。另一方面,租赁业务的资金周转速度慢,投资回收期长。据前文假设的7%收益率计算,租赁业务的静态投资回收期长达26年,动态投资回收期则更长。较慢的资金周转会沉淀大量资金,加大投资风险。与此相比,机构投资人更愿意选择资金周转快、投资回收期短的开发销售业务。

2.2 住房政策“重售轻租”

我国长期以来“重售轻租”的住房政策也是制约机构出租人出现的一个客观原因。目前我国政府也逐渐意识到住房租赁市场的重要性,明确表达要重视发展住房租赁市场,并要积极培育经营住房租赁的机构,支持房地产开发企业将其持有房源向社会出租。可见,“重售轻租”的住房政策有望逐渐转变。

政策态度的转变只是一个开始,后续一系列具体实施层面的政策仍有待出台。比如建设规划上,美国、英国等都有关于“公寓”(apartment /flat)的明确规定,要求公寓只能出租,不能分割产权出售,客观上容易形成机构出租人。而我国住宅中虽然也有“公寓”这一分类,但还缺乏明确的规定,更没有“只租不售”的要求。2005年成都市发布的《关于“公寓”建设管理的若干规定》只是对公寓的规划设计进行简单规定,并未涉及具体的运营管理。相关政策的缺失,会加剧租赁市场的不规范程度,也加大了机构投资人进入市场的风险,阻碍了机构出租人的出现与发展。

2.3 机构长期投资能力不足

除上述客观原因外,长期投资能力不足是阻碍机构出租人出现的一个重要的主观原因。一方面,较长的投资回收期对机构出租人的融资能力提出了巨大的要求。目前从事开发销售业务的房地产开发企业普遍擅长短期融资,却缺乏长期融资渠道。银行贷款使用期限短,不适于长期的物业运营;上市融资门槛较高,大部分企业达不到要求;企业债券受到政府严格的监管、审查,操作不便。另一方面,机构投资人普遍缺乏专业的住宅物业运营管理能力。房地产开发企业重视的是投资分析、工程管理、产品营销等方面的能力,相应的人才储备无法充分满足住房租赁业务有关物业运营管理的要求。物业管理公司虽然有较强的住宅管理维护能力,但却缺乏必需的投资运营能力。另外,住宅的运营管理与写字楼、商场等商业物业的运营管理也存在诸多差异,目前从事商业地产运营的企业也未必能够成功地运营租赁住宅项目。

3 发展机构租赁的国际经验

3.1 政策支持,公私合作

德国的住房租赁市场十分发达,尤其是私人租赁部门。2011年德国住房租赁市场中,私人租赁部门拥有约1410万套住宅,而公共租赁部门只拥有约450万套。在私人租赁部门中,机构出租人也十分活跃,拥有410万套住宅,约占私人租赁部门30%的份额,远远超过我国的水平。

德国之所以拥有发达的私人租赁部门和活跃的机构出租人,一个重要的原因是公共租赁部门和私人租赁部门之间存在特别的“合作”。德国的公共租赁住房是指在一定期限内受租金管制、准入限制、接受政府补贴的租赁住房。对于租赁住房的所有者并没有限制,可以是政府、机构或个人等。一旦期限结束,这些租赁住房便不再受租金管制、准入限制等规定的约束,住房所有者可以根据市场水平来制定租金,同时不再接受政府补贴,即租赁住房由公共租赁部门转到了私人租赁部门。因为德国公共租赁部门的房屋新建量小于因到期而退出的住房数量,所以公共租赁部门的比重呈现逐年下降的趋势;也因此,德国私人租赁部门的比重逐渐升高,机构出租人十分活跃。

德国的经验表明:公共租赁住房和私人租赁住房并非泾渭分明,实际上同一套住房在不同时期可以分属不同的部门。公私合作对促进机构出租人的发展起到重要作用:通过公私合作,前期能够增加公共租赁住房的供给,同时机构出租人可以保障投资收益,降低风险;后期可以增加私人租赁住房的供给,机构出租人可以提高租金,增加投资收益。

3.2 金融支持,规模经营

美国的机构出租人也十分活跃,经营的物业类型主要是公寓。表2展示了2013年美国拥有公寓数量排名前10的公司,他们拥有的公寓占到全国公寓存量的6.7%。2002年哈佛大学的研究报告显示,美国私人租赁市场中大约有600万套受补贴住房和2600万套未受补贴住房,未受补贴的私人租赁住房中大约35%是机构持有的。2014年哈佛大学的报告又指出,虽然租赁市场上的独栋住宅主要来自于个体出租人,但近来由于房市衰退、购房需求减少、租金房价比升高等原因,机构投资者被租赁市场所吸引;从2012年到2014年初,机构投资者已经拥有了超过20万套用于租赁的独栋住宅。

美国机构出租人的出现与发展主要得益于规模化经营和房地产金融的支持。美国机构出租人所持有的物业绝大部分是拥有200套公寓以上的公寓项目,而一个公寓项目的管理人员却不超过10人。规模化经营带来的裨益是,同一地区的出租公寓可以共享维修人员,集中采购维修品,降低了运营成本,从而提高项目利润。而且,规模化经营有助于机构出租人树立良好的品牌形象,带来更大的利润空间。

房地产金融支持了美国机构出租人的发展和规模扩张,其中REITs是很重要的一个渠道。20世纪90年代初,美国住宅REITs开始快速成长。2013年3月,美国住宅REITs的市值占REITs总市值的13.7%,其中公寓REITs的市值达到762亿美元。“公平住屋信托”(Equity Residential,EQR)是美国著名的住宅REITs,2010年公司营收20亿美元,净利润2.84亿美元,10年年化回报率8.10%。REITs为机构出租人带来必要的融资支持,反过来,住房租赁业务的稳健经营也为REITs投资者带来了可观的收益。

美国的经验表明:规模化经营有助于机构投资者降低运营成本,提高租赁住房项目的盈利能力;构建完善的金融体系,拓宽机构投资者的融资渠道,引入REITs等融资工具,有助于解决机构出租人长期融资的难题。

4 政策建议

4.1 重视住房租赁市场,培育良好的市场氛围

明确的政策导向和良好的市场氛围是吸引机构出租人的前提,政府部门应当完善住房租赁相关的法律法规,加强市场监管力度,进一步维护出租人和承租人的权益;还应当引导那些徘徊在“购房”和“租房”之间的家庭更多地进入住房租赁市场,促进租赁市场的发展,努力推动“租买并举、以租为主”住房消费体系的形成。

4.2 进行公私合作,向机构出租人提供政策支持

从机构投资者角度看,随着我国住房总量供需矛盾的逐渐缓解、政府对销售市场政策调控的日渐严厉,开发销售业务面临的风险将越来越大;而住房租赁业务作为一种相对稳健的商业模式,有较强的能力应对经济周期和政策调控。在这样的情况下,如果政府积极地进行公私合作,提供适当的政策支持,提高租赁住房的盈利水平,将对机构投资者产生较大的吸引力。

从政府角度看,公私合作同样有利。如果遵循德国的经验,政府可以避免一次性大规模的财政开支,却可以获得一定期限的保障房供给,缓解低收入家庭的住房问题。而且,在公私合作的条约中,政府可以增加“公寓只租不售”的相关规定,约束机构出租人在进入私人租赁部门后的行为,进一步确保租赁市场的供给。

4.3 完善金融体系,为机构出租人提供更多的融资渠道

政府应当积极地完善金融体系,在传统融资渠道的基础上,促进REITs等金融工具的发展,为机构出租人提供更多的融资渠道。近年来,我国城乡居民储蓄规模不断扩大,2008—2013年每年增加额都超过4万亿元,2014年底储蓄余额达到48.53万亿元;庞大的居民储蓄为创新融资渠道的发展提供了基础和可能。

参考文献:

1.杨永华.论房价和房价收入比.经济学家.2006.2

2.隋妍.北京租房市场面面观.数据.2010.5

3.文昊 张杰.北京住房租赁市场现状、问题及对策:基于对租客的网络调查实证.住区.2012.2

4.RICS. RICS European Housing Review 2012 [Z/OL].http://www.rics.org/cn/knowledge

5.Joachim Kirchner.The Declining Social Rental Sector in Germany.International Journal of Housing Policy.2007.7

6.National Multi Housing Council.2014 NMHC 50 [Z/OL].https://nmhc.org/uploaded files/landing

7.Joint Center for Housing Studies of Harvard University.The State of the Nations Housing 2002 [Z/OL].http://www.jchs.harvard.edu/research/publications

8.JointCenter for Housing Studies of Harvard University.The State of the Nations Housing 2014 [Z/OL].http://www.jchs.harvard.edu/research/publications

9.Colin Jones. Private Investment in Rented Housing and the Role of REITS.International Journalof Housing Policy.2007.7

作者简介:

徐跃进,清华大学博士研究生,研究方向为房地产经济学。

刘洪玉,清华大学教授,研究方向为房地产经济学。

中国房地产·学术版2015年11期