我国LNG产业发展趋势及应对

2015-12-02 04:27:32刘姗姗

山西农经 2015年10期

□戴 兰 刘姗姗

(1.中国石油大学胜利学院2.中国石油大学教育发展中心 山东 东营257061)

1 LNG产业发展趋势分析

1.1 LNG产量增长速度快

2010年,全球LNG产量从2008年226.51bcm(10亿m3)、2009年242.77bcm骤增到297.63bcm(见图1),同时LNG产量增长速度越来越快。

图1 LNG产量的快速增长

1.2 卖方市场逐渐形成

为了应付因自然灾害引起的电力缺口,2011年日本追加了1000万tLNG的现货购买。这一举措也使得亚太地区LNG的现货价格自3月后一路攀升(见图2)。同时依据此次电力缺口,日本将降低核电的比例以增加LNG在电力中的贡献度。因此,在长期资源采购方面,随着日本LNG需求的上升,国际LNG市场格局也将进行调整,长期合同价格将坚挺,更多的长期LNG需求也将对新建LNG项目起到推动作用。此次事件使得未来国际市场对LNG的主动权由卖方变为买方。

图2 亚太地区LNG现货价格走势

1.3 国际市场LNG供应充足

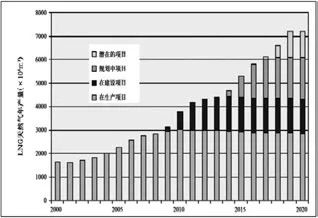

截止到2008年底,全世界共有60个天然气项目规划在建和生产中,其中2009年LNG年产量为315.6亿m3,LNG储采比达166,远远大于全球天然气的储采比60.4,供应LNG的天然气资源充足。2011年,全球LNG贸易量继续增长,成为推动全球天然气供应增长的主要力量。但是,由于消费增加,2011年世界LNG备用产能已减少了50%,世界LNG备用产能在2014年继续减少(见图3)。

图3 中短期全球LNG天然气年产量预测图

2 发展战略思考

LNG具有中国天然气市场储备与调峰的战略价值,我国获得LNG的途径除了自采外,最重要的渠道就是从国际市场获得。天然气价格承受能力较强的沿海东部发达地区是LNG消费的主体市场。管道气应以供应内地和北方地区为主实现战略性资源布局。LNG也是地球上最干净的化石能源,使用LNG代替其他化石燃料,有利于减排温室气体;LNG的冷能融入当地区域经济充分发挥循环经济价值。中国应根据国内天然气市场发展情况和国外LNG资源供应情况,对LNG资源进行战略性购买和配置,以满足中国对天然气不断增长的强劲需求,并为子孙后代储备适当的中国本土天然气资源。

为保证进口LNG产业链的顺畅运行,提出以下政策建议:

2.1 择机加大LNG采购量

适当或较好的采购时机,是指LNG市场处于买方市场状态的时段。由于买方和卖方市场状态的交替出现,就要求我们把握好出现买方市场的时间窗口,选择较好时机加大采购量,扩大经济效益。

2.2 科学规划LNG接收站的建设规模

现在,根据国内已经建设或投产的LNG接收站的经验,以及发达国家已经在建设千万吨级以上的LNG接收站的动向,我们考虑应该分析比较建设不同规模接收站的得失利弊,使今后的LNG接收站规划和建设得更加科学、合理。根据市场容量和合理的供给距离要求,在规划中适当扩大LNG接收站的规模,对于实现国家的整体利益是有益的。

2.3 完善鼓励LNG产业发展的税收优惠政策

有必要给予进口LNG产业全面的税收优惠政策,缓冲较高的国际市场LNG价格对天然气产业和国民经济的负面影响。这些政策主要是:进口LNG项目建设进口国内不能生产或不能满足需要的设备、仪器等免征关税和进口环节增值税政策;建议继续对进口LNG项目进口环节实施增值税先征后返政策;比照国家重点扶持的公共基础设施项目,给予进口LNG项目专项优惠政策;对进口LNG项目相关技术研发与创新所发生的各项技术研发费用实施更加优化的企业所得税优惠激励。

2.4 出台LNG战略储备的配套政策

建立LNG储备的目的,一是解决不同季节天然气需求差别对供给形成的压力。二是应对不可抗力造成的供应中断。

猜你喜欢

煤气与热力(2021年9期)2021-11-06 05:22:56

煤气与热力(2021年7期)2021-08-23 01:11:10

中国化肥信息(2021年5期)2021-07-28 07:05:00

化工管理(2021年7期)2021-05-13 00:46:34

今日农业(2021年3期)2021-03-19 08:37:52

中国化肥信息(2020年12期)2020-07-22 06:00:00

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

能源(2018年8期)2018-01-15 19:18:24

石油知识(2016年2期)2016-02-28 16:19:41