从高校报账难谈财务服务管理方式的改进

2015-12-02 02:32东北大学陈静

财经界(学术版) 2015年36期

东北大学 陈静

随着高等教育改革的深入推进,高校办学规模不断扩大,教育经费持续增长,高校财务活动空间不断扩展,财务活动内容不断丰富,使得高校普遍出现了报账难的问题。面对这种状况,不仅师生不满意,财务工作人员也苦不堪言。笔者以高校报账难这个现象为切入点,通过在高校财务工作多年的切身经验和对高校财务调研的基础上,剖析问题根源,以服务为导向,对高校财务的服务管理方式进行改进,以期对高校财务实际工作有所借鉴。

一、高校财务报账难问题根源

(一)经费来源多样化,业务类型复杂化,造成会计核算规模增大,难度提高

目前,高校经费主要来源包括:财政拨款、学费收入、科研经费拨款、横向科研经费、社会捐赠、产业收入、社会服务创收等。不同经费来源,直接导致各类经费的使用范围、核算要求不同。同时各高校大型基建项目开展、横向科研合作、境外学术交流不断增加,加之各种规章制度、法律文件的快速更新,导致会计核算业务类型日益复杂化,使得会计核算规模增大,难度提高,对高校财务人员的数量和业务能力要求也随之提高,而实际情况则是明显不相匹配。

(二)对报销的财务规范流程掌握上存在信息不对称

高校财务工作具有很强的专业性,财务报销人员必须依照相关的法律法规及具体解释,严格执行学校财务工作规范和业务流程,审核经费审批手续,审核经费来源,审核经费开支范围和开支标准,审核原始凭证,并编制记账凭证。而作为服务对象,包括有些审批人,对财务报销的规章制度、经费的开支范围知之甚少,甚至对于横向科研经费,不少老师存在错误思想,认为经费是老师辛苦劳动所得,是自己的钱,可以自由支配,可以用于个人消费列支。正是由于这种信息不对称,造成报账人经常由于报销票据不合规、手续不全而多次往返,经常引发矛盾,严重影响报销效率。

(三)报销时间过于集中

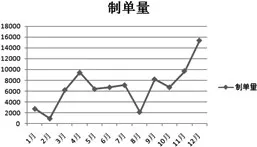

图1-1 2013年某高校各月会计凭证制单量比较折线图

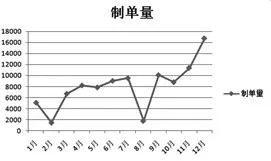

图1-2 2014年某高校各月会计凭证制单量比较折线图

图1-1、图1-2是笔者所在高校2013年、2014年各月份会计制单数量折线图。从特殊到一般,基本所有高校都存在各月份报销量严重分布不均的情况,基本体现在年末报销量激增,加之,高校财务年末的决算工作和年初预算工作,财务人员通常处于高强度、超负荷的连续加班状态。出现这种情况,笔者分析,主要原因有三:1.年末是本年度发票报销截止时间;2.年末科研项目结题集中;3.部分项目预算执行进度未达标。

(四)财务系统设置不够完善,预算控制不够细化,造成大量调账。

高校财务各类经费开支范围和标准都不相同,由于财务系统设置的不完善,使得预算控制出现偏差,造成部分会计科目的预算执行超标,或不符合相关支出要求,造成后续大量的调账工作。

二、财务服务管理方式的改进

(一)改进网络报销模式,实现远程操作和无纸化网上审批。

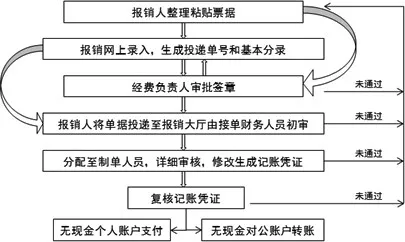

图2-1 某高校网络报销业务流程

目前,部分高校已经开始应用网络报销,以笔者所在学校为例,其流程如图2-1所示。网络报销具有几点优势:一是有效减少面对面报销数量,减轻前台报账压力。二是报销人在报销过程中完成网上录入,需要对票据内容进行分类,并对各类支出的金额进行计算,同时完成对公或对私转账内容的填写。虽然由于报销人财务知识的局限,网络录入的内容不一定正确,但其完成了报销过程中原本由财务人员完成的部分工作,财务人员只需要进行审核修改,大大减少了财务人员的工作量,极大的提高了工作效率。三是对于报销人,网络报销开辟了新的报销渠道,减少了排队等待的时间成本,有效缓解报销高峰期报账难的状况。

图2-1所示的网络报销方式在笔者所在学校运行一年多来,网络报销占比迅速提高,已达到报销总量的60%左右。在此基础上,根据网络投递报销的运行效果以及出现的一些问题,笔者提出网络报销方式的改进流程。如图2-2所示。

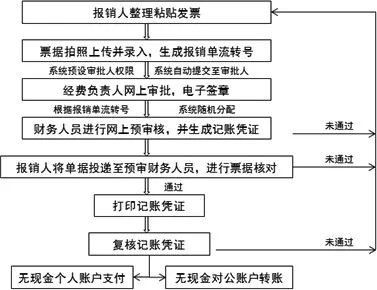

图2-2 财务网络报销业务流程改进方案

改进方案优势:一是引入了经费负责人网上审批功能,不但可以减少报销人找经费负责人面对面审批的环节,也使经费负责人可以根据自己的时间安排完成财务报销审核审批工作,而避免每天不定时被各类报销审批占用大量的时间。二是网络报销单根据流转号直接分配至具体的财务人员手里,并由该财务人员负责到底,根据票据影像进行审核,并修改系统自动生成的记账凭证,然后对报销人发出通知,由报销人将真实票据送至财务人员,并由财务人员核对,与网上报销影像一致,则打印记账凭证。这种方式减少了原模式下集中接单预审再分配的环节,有效缓解了由此造成的排队现象。同时,由于系统自动分配至具体财务人员,并由具体财务人员负责到底,避免了集中接单手工分配造成的票据丢失和无法追踪。

(二)改进支付方式,全面推行无现金支付。

无现金支付方式既可作为网络报销的重要环节,也可应用在面对面财务报销上;既可完成对个人账户的转账,也可以完成对公汇款。无现金支付方式大大减轻了高校财务报销的现金窗口压力,也为网络报销方式的实现提供了必要的技术支持。提高财务报销效率,全面推行无现金支付是必然之举,但结合无现金报账出现的问题,笔者认为在无现金支付的环节应增加必要的控制功能,如大额资金和批量支付的审批签署功能,以确保无现金支付的准确性。

(三)完善财务预算制度,发挥预算的控制监督作用。

预算系统是会计信息管理系统的一个核心部分,不同种类的项目由于经费来源不同,造成经费的开支范围和开支标准都不一定相同,财务预算系统根据这些要求,通过细化各项目下各科目的预算指标,并对财务报销系统进行严格的预算控制和监督,将有效避免部分预算执行超标或不符合支出要求,而造成后续繁琐的调账工作。

(四)建立财务与服务对象的信息沟通及合作平台

在高校财务信息系统里增设财务法规库模块、业务流程知道模块、项目查询模块、财务问题咨询模块等。在各学院和各行政部门设立专兼职的财务秘书,并定期培训。通过财务秘书集中办理各部门的财务业务。财务部门下设专业的科研服务机构,利用财务专业知识,与科研管理部门一同参与科研项目管理全过程中,对项目的申请、预算编制、中期管理、结题工作提供财务专业指导。这种方式,可提升财务的服务职能,同时,弥补科研专业人员财务知识的不足,提高科研管理水平和效率,更好促进高校科研事业的良性发展。

三、结束语

通过完成上述财务服务管理方式的改进,笔者相信高校财务报账难的问题会得到根本解决,高校财务服务管理水平会得到很大提升,更好地为高校各项事业发展服务。

[1]陈军.无现金报账模式下高校财务报销业务流程再造[J].财会月刊2012(26):50-51

[2]周文琼,谢靖,叶玫,申艳丽.面向移动云计算的高校财务报销审批系统[J].财会月刊2014(19):114-117

[3]梁勇,林琴珍.高校财务报销问题研究综述及其思考[J].会计之友2012(17):117-119

[4]王志成.网络报销:高校财务报销的新途径[J].教育财会研究2011(6):56-59

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

中国房地产·市场版(2019年12期)2019-01-03

经营者(2018年24期)2018-12-07

中国盐业(2018年13期)2018-10-26

文化交流(2018年3期)2018-03-09

河南水利年鉴(2017年0期)2017-05-19

金色年华(2017年14期)2017-04-04

行政事业资产与财务(2016年10期)2016-09-26