经济效率性:当前中国A股融资的直接经济效应研究

2015-11-28 07:58:16刘宏杰于亚军

河南社会科学 2015年7期

刘宏杰,于亚军

(1.中南大学 商学院,湖南 长沙 410083;2.华中师范大学,湖北 武汉 430000)

一、引言

1990年11月26日,上海证券交易所正式成立,1990年12月1日,深圳证券交易所正式成立。两大交易所的建立,标志着中国资本市场的初步形成。一大批国民经济支柱企业、重点企业、基础行业企业、高新科技企业及中小企业通过上市,既筹集了发展资金,又转换了经营机制,大大提高了融资效率,有效缓解了企业融资难问题。沪深两交易所成立至今,我国股票市场取得了长足发展,已形成了沪深主板市场、中小企业板市场、创业板市场互相促进和互相补充的良好局面。截止到2013年年底,上海证券交易所和深圳证券交易所上市公司已达2489家,股票发行股本33822.35 亿股,股票市价总值达到239076.92 亿元。股票市场上A 股自1990年至2013年累计融资53636.31 亿元,其中上海证券交易所A股累计融资33770.27 亿元,深圳证券交易所A 股累计融资19866.04 亿元。对中国而言,不断发展和壮大资本市场,构建多层次资本市场体系,对促进经济和社会发展具有重要作用。从这个意义上讲,不断完善的多层次资本市场体系及日益增长的融资额,究竟对中国实体经济的快速发展产生何种程度的带动作用,是一个非常值得研究的课题。

二、国内外研究动态

国外学者对股票市场的经济效应研究主要集中在关于金融市场结构或是股票市场对经济增长的作用等方面。国内多数学者的研究角度限于股票市场发展对上市企业结构调整转型、对经济增长的作用等方面;仅有少数国内学者以股票市场的流动性为变量,将其对经济增长的影响做了初步探讨。

(一)国外学者关于股票市场经济效应的研究

国外学者主要是研究金融市场结构及股票市场和经济增长之间的关系,研究内容较分散。Joseph D.Piotroski(2013)认为,Gerakos、Lang和Maffett在论文中对英国AIM上市公司IPO后的表现提供了可靠的、描述性的依据,结果与私人部门规则失效和AIM市场对投资保护不正确的预期相一致。认为不同的规制和市场因素直接导致AIM市场明显的系统性低回报,并就此提出了未来的研究方向[1]。Pak To Chana、Fariborz Moshirian等(2007)利用过去三年的几组基准数据,对香港创业板市场IPO发行后的股票收益进行了经验研究,认为技术繁荣和IPO效应对香港创业板市场的不良表现有明显的因果关系,这两个非常恰当的标准对评价新发行股票的业绩非常重要。这种交叉部门的分析结果对于香港创业板市场来讲是独一无二的,由于至少70%的上市公司IPO是技术股票,技术因素比以往不同的研究人员就新上市公司业绩不佳所强调的各种假设显得更加重要[2]。Samy Ben Naceur、Samir Ghazouani等(2008)利用数学方法对MENA11个国家1979—2005年的数据进行经验分析,重点研究该地区股票市场自由化对经济增长、投资增加及金融市场体系发展产生的影响。作者首先比较了股票市场自由化前后的几个金融市场体系指标,对几个参数进行非参数化处理,得出整个金融体系运行良好的结论。其次作者研究了股票市场自由化对股票市场发展、私人投资和实体经济增长等方面的影响。经验表明,股票市场自由化看似对股票市场发展有消极作用,但从长远看是有积极作用和重要影响的。再次,如果对股票市场自由化加一些前置条件,比如说在股票市场自由化之前,比较少的政府干预、对外贸易并非完全开放的实体经济,那么这种自由化就能对股票市场发展产生积极影响[3]。Ali A.Bolbol、Ayten Fatheldin等(2005)分析了1974—2002年埃及的金融结构及其与全要素生产率(TFP)之间的关系,结果表明,银行指标对TFP有消极影响,除非它与单位资本收入有一定联系,然而一定私人资本流水平的市场指标对TFP有积极影响。文章强调,包括证券市场在内的金融部门的放宽对埃及的TFP和经济增长是有益的[4]。Chee-Keong Choong,Ahmad Zubaidi Baharumshah等(2010)对三种私人资本流怎样促进发达国家和发展中国家经济增长进行了研究,集中讨论股票市场作为一种外国资本流入的渠道能够促进增长,结果表明,外债、证券投资对经济增长具有消极作用,而FDI对经济增长有促进作用[5]。J.Benson Durham(2002)认为,64个国家1981—1998年的数据表明,在高收入国家回归样本中的股票市场自由化对长期经济增长有促进作用。在较高水平人均GDP、较低国家信用风险、法治进步国家,股票市场发展对经济增长有促进作用[6]。

(二)国内学者关于股票市场经济效应的研究

目前,国内学者从真正意义上对股票市场经济效应进行研究的文献并不多见。袁礼、王林辉(2011)利用中国股票市场和高技术产业1997—2009年的面板数据,分别建立股票市场的融资规模和流动性对高技术产业的R&D内部资金支出、新产品产值及经DEA 分析得到全要素生产率影响的回归模型,考察股票市场融资规模和流动性对高技术产业技术进步的影响,结果显示股票市场融资规模的扩大将有助于高技术产业技术进步[7]。万瑶华(2002)认为我国证券市场的发展可以从“资源配置”“绩效评价”“企业人才鉴别”这三个层面促进国有企业转变经营机制。证券市场是解决自“拨改贷”以来形成的国有企业债务危机的有效途径,从而实现国有企业的融资方式由间接融资向直接融资转变。通过证券市场的资产重组与优化、引导资本流动、疏通投资渠道和宏观调控等功能,可以实现我国经济增长方式从粗放型向集约型转变[8]。杨贵宾、王晓芳通过构建资本供需均衡模型,分析我国投资者保护、证券市场及经济增长之间的关系,并对我国投资者保护现状和国际做法进行分析比较。结果表明,提高投资者保护水平不仅可以在有效降低管理层对上市公司侵害的同时提高公司价值,还能使更多的公司进入证券市场,以此提高证券市场的资源配置率,从而促进证券市场发展,最终推动经济长期增长[9]。周波(2007)基于1992—2005年的股票市场周转率、股票市场融资额和经济增长数据集,利用自回归分布滞后(ARDL)边界检验和向量误差修正模型(VECM)实证证明我国的股票市场经由为企业提供资金支持对经济增长做出贡献[10]。彭志龙、赵春萍、张冬佑(2002)通过分析证券市场累计融资、市价总值的增长及占GDP的比例等,认为证券市场不仅可以利用证券业创造的增加值直接影响经济增长,还通过加快经济结构调整,促进资源有效配置,推动国有企业改革,提高国有企业竞争能力等途径间接拉动经济增长,并通过测算我国的证券市场增加值和证券业对国内生产总值增长的贡献率,说明证券业可促进经济增长。而且从趋势看,其对经济增长的直接拉动效应逐渐增加[11]。王新霞、冯雷(2012)注意到国内证券市场与产业升级关系相关研究在视角、方法等方面的局限性,利用2006—2010年的省际数据,通过建立动态面板模型,以此检验中国证券市场融资能否促进产业升级。结果表明,证券市场融资不利于产业升级,其主要障碍来自股票市场融资,而债券市场融资则不存在显著影响[12]。王加胜,魏小凡(2013)为验证中国股票市场融资功能对经济增长的影响,针对股票市场数据可能存在的不平稳,股票市场数据与经济增长数据之间在建立模型过程中可能存在的内生性问题,在数据检验和建模方法上进行了相关的平稳性、内生性、自相关性检验。认为由于中国股票市场发展还不完善,从短期来看,其对中国经济增长的作用还不明显。这也是为什么股票市场在西方成熟的市场环境中对经济增长发挥推动作用,而中国股票市场的经济增长效应却受限的部分原因。

本文借鉴国内外学者在金融体系、股票市场与经济增长等方面的相关研究成果,根据1990—2013年中国股票市场的融资规模,利用投入产出法对股票市场融资的直接经济效应进行量化研究。

三、中国股票市场融资的直接经济效应研究

(一)股票市场上市公司融资数据分析

本文根据上海和深圳证券交易所提供的统计年鉴数据,截止到2013年底,中国股票市场A 股融资规模自1990年至2013年累计达到53636.31 亿元①。在利用投入产出法进行经验分析过程中,选取上海和深圳证券交易所融资规模数据,即以累计融资额53636.31 亿元作为投入量,通过平减折算后利用MATLAB软件对中国股票市场A股融资的直接经济效应进行测算。

(二)数学模型与研究方法

沃西里·列昂惕夫创立了投入产出法,其有效揭示了产业间技术经济联系量化的比例关系。这种产业关联主要在于分析产业间的技术经济联系,且该联系的连接纽带是各种投入品和产出品。其中投入和产出能以有形产品、无形产品、实物形态或价值形态的投入品或产出品等不同形式来体现。同时,技术经济联系和联系方式也具有不同的实现方式。由于三次产业部门间联系的基础不同,从而形成了不同类型的产业关联方式。而产业链上产业间供求联系的差异,形成了产业间前向、后向和环向关联形式。在实际经济活动中,产业关联往往不是单纯的前向或后向关联,而大多是环向关联。利用产业关联分析,可以精确地反映一定时期内中国宏观经济中产业间的基本结构及其发展变化,使对外直接投资所得份额由对各产业发生的作用得以量化,为制定国家产业政策、加强宏观调控、进行经济预测等提供科学依据。由于难以用计量方法准确衡量实物形态的联系方式,而价值形态的联系方式可以量化,所以本文使用价值形态的技术经济联系方式进行产业关联分析(价值型投入产出表省略)。

(1)产业后向直接关联系数计算②。产业后向关联系数用来衡量一个产业与向本产业提供生产要素的产业或部门的生产技术联系程度,其可用直接消耗系数表示。

(2)产业前向关联系数计算。前向关联度主要测量一产业与本产业产品或服务的需求产业间的生产技术联系程度。从供给角度来看,一产业作为一种生产要素提供给其他产业,则该产业产品或服务在其他各个产业生产中的分配额或分配系数表示该产业与其他产业间的前向关联关系。直接分配系数表示产业间的前向关联度,该系数越大,则说明产业对产业产生的直接供给作用越强。

(三)中国股票市场融资的直接经济效应研究

中国股票市场融资的直接经济效应主要研究上海、深圳证券交易所各年融资对国内经济的直接带动效应,利用《2007年中国投入产出表》,分析和处理通过测算42*42产业部门中间流量得到的直接消耗系数,可得中国股票市场与国民经济其他产业之间的直接关联。

1.中国股票市场的国内直接密切关联产业分析

利用MATLAB软件计算中国股票市场的直接经济效应,根据价值型投入产出表的中间流量数据、总产出数据可得直接消耗系数矩阵和直接分配系数。然后对直接消耗系数和直接分配系数进行排序、加总和求均值,对中国股票市场与各个产业部门进行结构分析。

(1)中国股票市场与国内相关产业之间的后向直接关联关系测算

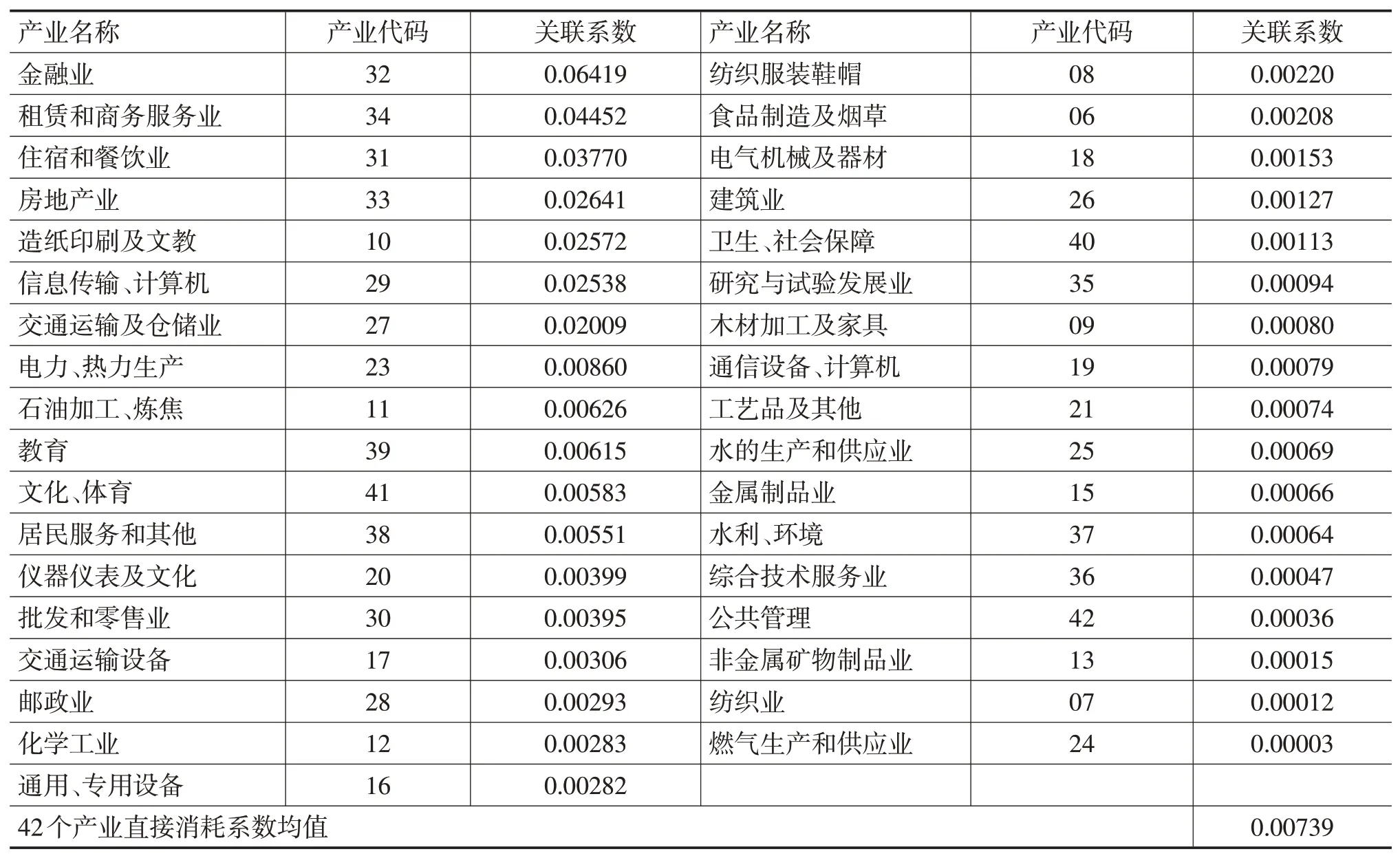

通过计算可得,共有34个产业与中国股票市场有后向直接关联,而其余产业与其无直接关联(见表1)。在直接关联产业中,有8个产业与中国股票市场有密切后向直接关联,其余虽与股票市场有直接关联,但其关联度低于平均水平。中国股票市场融资1万元,对于42产业部门平均消耗74元。相比较而言,在后向直接关联度较大的产业中,股票市场融资1 万元,需直接消耗8 个密切关联产业中间产品2526 元,而对26 个非密切关联产业仅消耗579 元。即中国股票市场融资1 万元,需直接消耗关联度最高的金融业642元。

表1 42∗42部门中国股票市场的后向直接关联产业及其直接关联度

从表1可以看出,前四个产业与中国股票市场有后向密切直接关联产业的中间产品直接消耗系数占比为55.65%,说明金融市场对这4 个密切相关联产业的需求影响和拉动作用较其他产业更为明显。

(2)中国股票市场与国内相关产业之间的前向直接关联关系测算

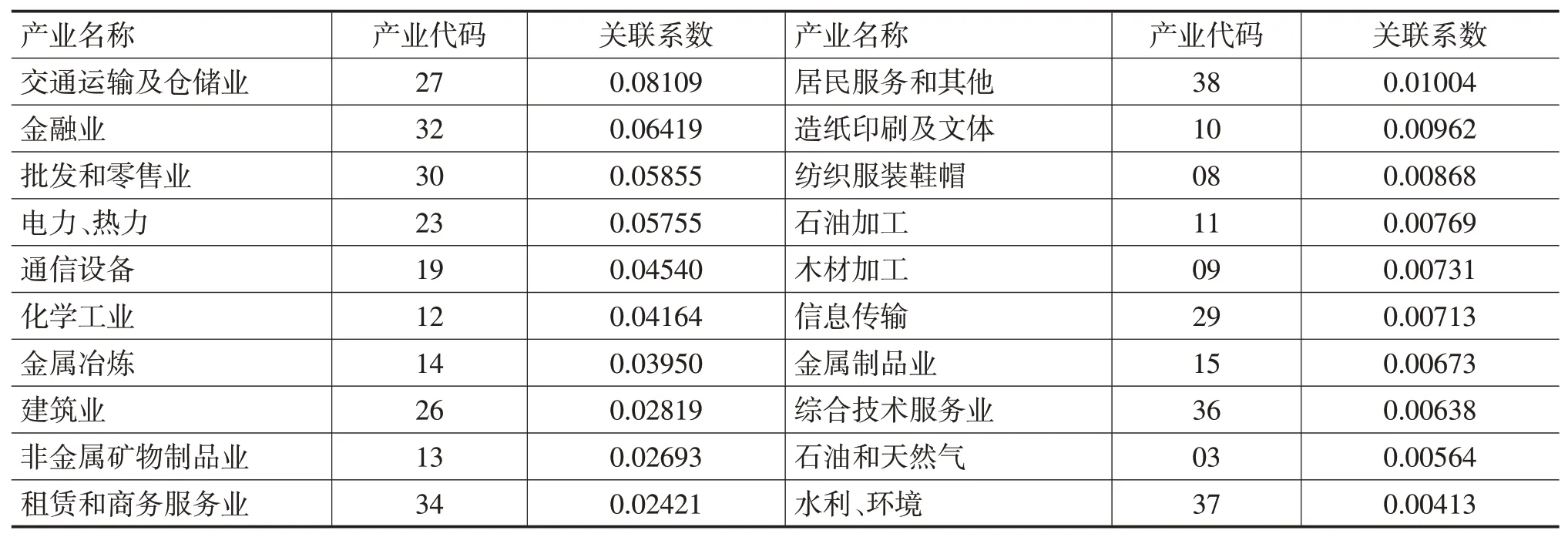

计算可得,42 个产业部门均与中国股票市场有前向直接关联关系,其中密切关联的产业有15 个,关联度最高的是交通运输及仓储业。(见表2)

根据表2可知,中国股票市场融资1万元,被42个产业部门作为中间投入使用数量的平均值为178元。很明显,股票市场每融资1万元,被关联度最高的交通运输及仓储业作为中间投入使用的数量为811元。这15个产业在股票市场资金直接供给总量中的累计占比达到76.1%,而其他27 个产业仅为23.9%。

表2 42∗42部门中国股票市场的前向直接关联产业及其直接关联度

续表2

2.中国股票市场A股融资对国内密切关联行业的直接带动效应

通过分析,可看出中国股票市场与其他产业之间存在需要拉动和供给推动作用。接下来研究股票市场与其他产业间的环向关联,即分析是否存在某些产业与中国股票市场既后向关联又前向关联。

(1)中国股票市场的国内环向关联产业类型

在42个产业部门中,共有23个产业与中国股票市场具有密切的后向、前向直接关联,其中具有环向直接关联的产业有金融业等5个产业。前向直接关联密切而后向不密切的产业有批发零售业等10 个产业,说明股票市场对这10个产业只有前向直接推动作用。前向直接关联不密切而后向直接关联密切的产业有住宿和餐饮业、造纸印刷及文教体育用品制造业、信息传输和计算机服务及软件业3个,说明股票市场对这3个产业仅有直接需求拉动作用。

有5 个产业与股票市场具有环向直接关联关系,说明股票市场既是这5 个产业投入要素的供给者,又是其生产产品的直接需要者。

(2)中国股票市场A 股融资的行业直接带动效应

在42 个产业部门中,金融业等5 个产业与中国股票市场具有环向直接关联关系。(见表3)

中国股票市场通过融资活动促进经济增长,因此,通过金融市场的后向和前向关联定义来分析其直接经济效应。通过计算可知,在42 个产业部门中,股票市场对5 个产业具有明显的直接作用。也就是说,股票市场每融资1万元,最高可直接带动金融业产值增加1284元。

表3 42∗42部门中国股票市场的环向直接关联产业及其直接关联度

根据上海、深圳证券交易所提供的数据,截止到2013年年底,中国股票市场A 股融资总规模为53636.31 亿元,本文将其作为研究变量③,代入中国投入产出表就可得到中国股票市场融资的直接经济效应。由于本文采用的是2007年投入产出表,以2007年为基准并根据各年GDP指数可将股票市场A股累计融资折算为53966.76 亿元④。将折算后的股票市场A股融资数值代入投入产出表可得中国股票市场对国民经济各主要行业产生的带动作用,其对5 个产业的直接带动作用分别为6929.33 亿元、5461.44亿元、3707.52亿元、3572.60亿元、2439.30亿元。对5个产业的环向直接带动作用为22110.19亿元,占2007年中国GDP的8.31%。

3.中国股票市场A股融资的直接经济效应

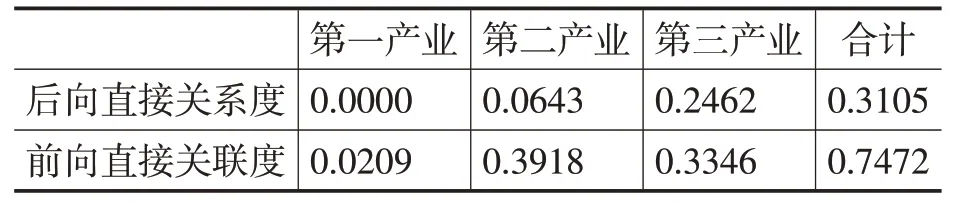

中国股票市场A股融资的直接经济效应就是研究其融资规模对三次产业产生的直接效应之和。具体而言,分析42*42 部门投入产出表的中间流量数据,分别按照三次产业加总其直接消耗系数、直接分析系数,就可以量化股票市场A 股融资对三次产业的直接经济效应(见表4)。

表4 42∗42部门中国股票市场与三次产业的直接关联度

通过计算得到,中国股票市场与三次产业的后向直接关联度分别为0.0000、0.0643、0.2462;前向直接关联度分别为0.0209、0.3918、0.3346。将上述两种作用合并,利用GDP 平减指数可得,中国股票市场A 股融资对三次产业的直接经济效应为1127.91亿元、24614.24 亿元、31343.89 亿元。因此,中国股票市场A 股融资对中国经济的直接经济效应为57086.04亿元,相当于2007年GDP的21.47%⑤。

四、主要结论

(一)中国股票市场A股融资对其后向直接关联产业具有经济带动作用,即需求拉动作用

在42个产业部门中,中国股票市场对34个产业有这种拉动作用,主要集中在服务业及制造业部门;而对其他8个产业无经济带动作用,且这8个产业部门主要集中在农业及工业中的资源产业部门。由此可见,中国股票市场A 股融资对服务业具有较强的经济带动作用。

在34个具有直接关联关系的产业中,与中国股票市场后向直接关联密切的产业有8 个,其中与金融业的关联程度更高。其余26 个产业部门虽与股票市场有后向直接关联,但其与股票市场的后向关联系数低于平均水平,这表明股票市场对8 个产业部门的需求拉动作用明显,对其余产业部门的经济带动作用不大。

(二)中国股票市场A股融资对所有产业部门均有供给推动作用

股票市场对不同部门的供给推动作用,是指股票市场对与其具有前向直接关联产业的经济带动作用。根据计算得到的前向关联系数均大于零,因此,42 个产业部门均与中国股票市场有前向直接关联。其中有15 个产业部门与股票市场的前向直接关联高于平均水平,且其在股票资金的直接供给总量中的累计占比达76.1%,其余产业仅为23.9%。也就是说,股票市场对这15个部门具有明显的供给推动作用,对其余产业部门的经济带动作用不大。

(三)中国股票市场A股融资对部分产业既有需求拉动作用,又有供给推动作用

股票市场对不同部门的需求拉动作用和供给推动作用,即股票市场对与其具有环向直接关联关系产业的经济带动作用⑥。结合1、2 的结论,在42个产业部门中,共有23个产业与中国股票市场具有后向直接密切关联和前向直接密切关联关系,即环向直接关联关系。有5个产业部门与股票市场具有环向直接关联,其中,中国股票市场A股融资对金融业的环向直接带动作用最大,为6929.33亿元。由此可见,金融业与股票市场息息相关,二者的相互促进、带动作用更强。对5 个产业的环向直接带动作用为22110.19 亿元,相当于2007年中国GDP 的8.31%。

(四)中国股票市场A股融资能较为明显地带动整个经济的发展

通过将42 个产业部门进行三次产业分类并测算可知,截止到2013年12月,中国股票市场A 股融资规模折算为31088.74 亿元,其对第三产业的直接经济效应、总拉动作用最大;对中国经济的直接带动效应相当于2007年GDP的21.47%⑦。

注释:

①上海证券交易所于1990年11月26日成立,深圳证券交易所于1990年12月1日成立。

②参见刘宏杰、马如静.《中国石油业对外直接投资的经济效应研究——基于投入产出分析的视角》,载《国土资源情报》,2008第2期第19页。

③本文以总融资规模53636.31 亿元为研究变量,认为股票市场超募资金全部用于国民经济各部门,将资本市场寻租等资金忽略不计。

④GDP指数(国内生产总值指数)自国家统计局网站中查询得到,http://data.stats.gov.cn/workspace/index?a=q&type=global&dbcode=hgnd&m=hgnd&dimension=zb&code=A020102®ion=000000&time=1990,2013。

⑤本文采用《2007年中国投入产出表》的数值,因此,将中国股票市场A 股融资等均折算成2007年数据。

⑥环向关联是指既具有后向密切关联、又具有前向密切关联的产业。

⑦直接经济效应为拉动效应与推动效应之和。

[1]Joseph D.Piotroski.The London Stock Exchange’s AIM experiment:Regulatory or market failure? A discussion of Gerakos,Lang and Maffett[J].Journal of Accountingand Economics,2013,(56):216—223.

[2]Pak To Chana,Fariborz Moshirian,David Ngb,Eliza Wu.The underperformance of the growth enterprise market in Hong Kong[J].Research in International Business and Finance,2007,(21):428—446.

[3]Samy Ben Naceur,Samir Ghazouani,Mohammed Omran.Does stock market liberalization spur financial and economic development in the MENA region?[J].Journal of Comparative Economics,2008,(36):673—693.

[4]Ali A.Bolbol,Ayten Fatheldin,Mohammed M.Omran.Financial development,structure,and economic growth:the case of Egypt,1974—2002[J].Research in International Business and Finance,2005,(19):171—194.

[5]Chee-Keong Choong,Ahmad Zubaidi Baharumshah,Zulkornain Yusop,Muzafar Shah Habibullah.Private capital flows,stock market and economic growth in developed and developing countries:A comparative analysis[J].Japan and the World Economy,2010,(22):7—117.

[6]J.Benson Durham.The effects of stock marketdevelopment on growth and private investment in lower-income countries[J].Emerging Markets Review,2002,(3):211—232.

[7]袁礼,王林辉.中国股市融资规模与流动性对高技术产业技术进步的影响[J].广东金融学院学报,2011,(5):77—89.

[8]万瑶华.论发展证券市场对我国经济的影响[J].经济经纬,2002,(4):84—86.

[9]杨贵宾,王晓芳.投资者保护、证券市场与经济增长[J].系统工程理论方法应用,2004,(6):524—529.

[10]周波.我国股票市场发展促进经济增长的实证分析[J].工业技术经济,2007,(1):151—153.

[11]彭志龙,赵春萍等.我国证券市场对经济增长的影响[J].统计研究,2002,(1):22—25.

[12]王新霞,冯雷.证券市场融资的产业升级效应研究[J].西安交通大学学报(社会科学版),2012,(4):41—45.

猜你喜欢

山东农业大学学报(自然科学版)(2023年5期)2023-12-01 02:23:50

大众科技(2023年9期)2023-10-14 03:01:06

特种结构(2022年6期)2023-01-12 09:17:02

经济研究导刊(2020年6期)2020-04-10 06:46:19

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

水利科技与经济(2018年12期)2019-01-07 03:35:26

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

管道行业观察(2016年12期)2016-09-12 12:16:18