收益预测性:当前我国股票收益率的可预测问题

2015-11-28 07:58:14胡昌生

河南社会科学 2015年7期

胡昌生,张 希

(武汉大学 经济与管理学院,湖北 武汉 430000)

2013年诺贝尔经济学奖授予了美国经济学家尤金·法马、罗伯特.J.席勒以及芝加哥大学教授拉尔斯·皮特·汉森。他们研究给出了这样一个结论:虽然人们无法预测股票在接下来三五天内的价格,但是股票价格的长期走势是可以预测的[1]。这一研究成果的发表,再一次将证券收益的可预测性推向金融市场的热门话题。

在证券市场中,证券分析师扮演着重要的角色,解决了市场信息的供给问题。他们以证券研究报告的形式向投资者提供投资建议,辅助其做出投资决策,而机构投资者每年向券商支付高达数十亿元的分佣费用。海外成熟市场如美国有研究成果表明,证券分析师推荐的股票轻微但持续超过标普500指数[2]。证券分析师已经成为上市公司和机构投资者之间沟通的重要桥梁。

在我国,公司价值评估理论自2002年以来发展非常迅速。很多证券公司成立了经济研究所,主要为卖方的机构投资者提供证券分析及研究的服务。随着证券研究业务的发展,在2007年至2013年期间,署名行业研究员由1126 人上升到2348 人,发布证券研究报告的机构数量由72家上升到90家,股票研究报告数量从16191份上升到44538份,覆盖股票的数量从1004只上升到1840只,证券研究行业的规模得到了极大的发展。在这样的市场背景下,越来越多的媒体、投资者、学术研究者开始关注证券分析师盈利预测的准确性、研究报告的质量、研究报告对市场的影响力,投资者尤其关心该如何利用证券研究报告来获得投资机会。

截至2013年10月,国内发布卖方股票研究报告的机构为90家,署名股票分析师2348名,2012年11月至2013年10月期间发布各类A 股股票研究报告44538份,覆盖A股上市公司1840家,占A股上市公司的74.6%。

从细分报告评级来看,“买入”和“增持”评级的报告仍是卖方报告的主要组成部分,2013年占比已超过90%。2008年以来,“买入”评价报告数量一直维持上升趋势,其占比也大致维持升势。

随着我国A 股市场的发展,证券分析师的队伍不断壮大,目前他们已经是证券市场中一支不可忽视的力量。证券研究业务的发展有助于推动理性的价值投资,并促进证券市场规范化的发展。对分析师盈利预测性和评级对股票价格的影响的研究具有重要的意义。一方面,使业界人士和学者了解证券分析师在证券市场中的作用,另一方面,也有助于投资者更好地理解和使用证券分析师的研究成果。

但是,围绕证券分析师的质疑和争论似乎从未停止过。国内有关媒体进行研究后表示,证券分析师研究报告中推荐的股票雷同度高、股价表现大大低于预期、频繁出错,进而得出证券分析师的研究报告不可相信的结论。针对这个问题,本文验证在A股市场中,证券分析师的评级调整对股票价格存在显著影响,并进一步验证不同研究机构、多次同向评级调整、财务信息发布等因素对股票价格的影响。首先,我们将验证证券分析师投资评级的调整对股票价格的影响,并对结果进行显著性分析;其次,为保证研究结果的严谨性,我们进一步排除样本考察期内上市公司财务信息发布对股票价格的影响;再次,我们将对不同研究机构评级调整效果的差异性进行分析;最后,我们将验证不同证券分析师连续多次进行同向的评级调整是股票价格变动的重要因素。

一、证券收益可预测性问题的相关研究

(一)国外研究

衡量证券分析师优劣的重要依据之一是其对上市公司盈利预测的准确性。美国股市相对成熟,具有多年的盈利预测数据,特别是I/B/E/S 和First Call的数据库收集几十年卖方分析师的预测。在美国早期的研究中,研究人员主要关注盈利的时间序列属性[3]。早期研究表明,分析师的盈利预测比时间序列模型的预测更加准确(Brown and Rozeff,1978),主要是由于证券分析师的预测具有时间的优势和信息的优势(Brown,Griffin,Hagerman and Zmijewski,1987)[4]。Brown et al.(1987a,b)在剔除时间优势因素后,发现证券分析师预测仍然比时间序列模型准确,并且与股票收益的关联性较时间序列模型紧密。

Barefield&Comiskey(1975)通过分析证券分析师对100家上市公司的盈利预测数值以及上市公司实际公布的盈利数据后发现,证券分析师的预测值比实际值显著要高。证券分析师的预测乐观倾向的存在也被Fried&Givoly(1982)和O’Brien(1988)的研究证实。Calderon(1993)利用1976—1988年间分析师预测的每股收益值为样本,来对证券分析师的盈利预测特性进行研究,研究结果发现证券分析师的盈利预测数据经常超过实际盈余,这种现象在20世纪80年代尤其明显[5]。

(二)国内研究

关于证券分析师预测偏差产生的原因,杨枫(2012)表示主要存在两个原因:

1.证券分析师的经济动机

(1)策略性预测偏差假说

该假说认为由于受到经济利益的驱动,证券分析师会发布不真实的业绩预测,进而对投资者产生误导。为所在的投行或者经纪公司创造收入、与上市公司的管理层保持良好的关系从而能更好地获得信息,都可能是证券分析师作出偏乐观预测的原因。

(2)选择性偏差假说

选择性偏差假说也假设证券分析师是理性的,与策略性预测偏差假说的区别在于,该假说认为证券分析师会发布真实的业绩预测。该假说认为证券分析师并没有刻意提高上市公司的盈利预测,从而误导投资者,他们的总体预测偏乐观的主要原因是,证券分析师仅在看好股票的时候,才会发布盈利预测,所以其整体预测结果会出现正偏。

(3)效用函数(损失函数)假说

效用函数假说也假设证券分析师是理性的。它认为证券分析师提供的是真实的、未选择的预测,导致证券分析师的盈利预测出现偏差的原因是基于最大化自身效用函数的考虑,或者基于最小化自身效用函数的考虑。

2.证券分析师的认知能力

与前面的几种假说相比,该假说认为证券分析师是非理性的,鉴于证券分析师的认知能力也存在不足,在处理上市公司的信息时,其预测结果会出现系统性的偏差[6]。根据De Bondt&thaler(1990)的研究,在一般投资者中存在的过度反应现象,同样存在于证券分析师这个群体上,他们也存在过度乐观的倾向。证券分析师往往过度调整了上市公司的盈利预测结果,其行为明显不能认为是理性的。Elton et a1.(1984)的研究认为,证券分析师面对利好消息存在过度反应。Easterwood&Nutt(1999)的研究则进一步指出,证券分析师在面对利好消息和利空消息时,其反应不对称,具体表现在证券分析师对利空消息的反应不足。

二、证券分析师投资评级与股价、超额收益率的相关研究

Black(1973)、Copeland&Mayers(1982)研究了Value Line 投资调查库每周发布的股票投资评级,评级最高的股票比评级最低的股票在一年的统计周期内有着更高的平均收益。Stickel(1985)使用Value Line 投资调查库中的数据,运用事件研究方法发现当公司的投资评级变化时存在显著的公告效应,他进一步检验了价格调整的数量和时间,发现市场用3 天的时间来吸收证券分析师投资评级给出的私有信息,3 天内价格最大移动2.44%。Da Vies&Canes(1978),Liu、Smith&Syed(1990)发现在《华尔街日报》的“Heard on the Street”栏目中,证券分析师推荐的股票在推荐的当天平均上涨1.7%。

Elton et a1.(1986)的研究发现,在证券分析师进行评级调整后的1 个月内,事件的股价表现存在着显著的异常收益。实证结果显示,“调高至买入”的市场反应为正,“调低至卖出”的市场反应为负。但Elton等人的研究未考虑维持评级的情形。

其他国家和地区的学者也检验了本地区证券分析师发布投资评级的市场反应。Bierring et a1.(1983)检验了加拿大证券分析师给出推荐评级的股票在市场上的股价表现。他发现在扣除交易成本后,这些股票仍然具有超额收益率。Dawson(1982)对香港证券分析师的预测能力作了分析;Finn(1983)对澳大利亚证券分析师的预测能力作了分析,其分析结果也均显示证券分析师给出推荐评级的股票能获得超额收益率。

也有部分学者的研究得出了不同的观点,他们的研究结果表示证券分析师不具备预测市场的能力。Michael&Statman(1988)用看涨情绪指标BSI来代表证券分析师对市场的预期,其实证研究结果显示BSI不是预测市场的有效指标。其认为股票的涨跌和证券分析师对市场涨跌的预测之间不明显相关。进一步研究显示,证券分析师对市场的预测与股票的历史收益率及近期走势显著相关。他得出结论,证券分析师属于典型的噪声交易者。Fisher&Statman(2000)的研究结果显示,证券分析师的情绪指标是标普500指数的反向指标。

Fama(1991)指出,在有效市场中,有价值的信息在利益最大化的理性参与者的竞争之下,会迅速并且完全地反映到股票价格中。然而,实证研究表明,股票价格向价值的回归过程比早期经验研究结论认为的要慢,这就产生了对擅长价值发现的证券分析师的需求。

Beaver(2002)认为大部分投资人缺乏时间、技巧、信息来源和解释财务报表能力,因此证券分析师的专业能力就可成为使会计信息反映到股票价格的主要方法之一,经由证券分析师有效率地处理信息有助于提升股票价格的反应效率。

Womack(1996)对美国市场上主要研究机构在1989年到1991年间所提供的研究报告的价值进行了研究。他采取的研究方法是事件研究法,主要研究证券分析师的研究报告发布后股票价格的反应,具体为股票被列入买入名单后,在短期及长期内股票是否具有正的超额收益;股票从买入名单剔除后,在短期及长期内股票是否具有负的超额收益。其研究表明:股票价格对研究报告的发布产生了积极的反应,并且股票价格在未来的几个月中仍然持续地表现出了超额收益。

李雪(2007)采用中国A股市场中四个主要的证券分析机构在2006年1月1日到2007年4月1日间所发布的股票评级事件作为样本,用事件研究法证明了[7]:

(1)中国A 股市场中证券分析机构进行的评级调整股票价格产生了显著的影响,并且在评级调整后的40 个交易日内股票价格都表现出了持续的超额收益率。在40个交易日之后,股票的异常收益率才保持平稳。

(2)不同研究机构影响力的差异能够在短时间内产生异常收益的显著差异,但在长的时间段内则效应不显著。

(3)不同分析师连续多次评级调整不是影响股票价格变动的主要因素,和单次评级调整相比,连续多次评级调整并没有产生异常收益率。

三、事件研究法和样本选取

本文的目标是验证证券分析师的评级调整和股票的异常收益率之间存在显著的关系。首先,我们将验证证券分析师进行的股票评级调整对股票价格的影响,并对结果进行显著性分析;其次,我们将排除样本考察期内对股票价格的信息影响因素,主要是排除事件窗口内财务信息发布的影响;再次,本文将验证不同券商的证券研究所进行评级的调整,对股票价格的影响是否存在差异性;最后,我们将验证相比证券分析师的单次评级调整,不同分析师连续多次对同一只股票进行评级调整,对股票价格的影响是否存在差异性。

(一)研究方法

我们将研究报告发布日作为事件日。若选取的交易日内,若不同研究机构对同一只股票做了相同方向的评级调整,则只作为一个事件样本处理,并将第一个事件的发布日作为事件日;若研究报告发布日是非交易日,则将其后的第一个交易日作为事件日。事件日前一个交易日至后一个交易日为事件窗口。我们选择从(n+1)到(n+1+k)共k个交易日作为事后窗口,k 分别取30 和50。选择样本事件的股价作为市场指标的代表,每个事件的选取时间为事件日前10 个交易日到事件日后的第51 个交易日,共63个交易日。市场指标数据数量为:事件数×63。

本文采用市场模型方法计算正常收益,将同期沪深300指数的期间收益作为股票的正常收益。

样本每日正常收益的计算公式如下:

Iit=ln(indexit)-ln(indexi,t-1)是事件i 所对应指数在检验期内t日的对数收益率,ln(indexit)为指数在交易日t 的收盘价,相应的,ln(indexi,t-1)为交易日(t-1)的收盘价。

样本每日的实际收益率计算公式如下:Rit=ln(Pit)-ln(Pit-1),其中Pit、Pit-1分别表示事件i 在t日、t-1日的收盘价格(0 表示事件日),那么,t日的股票价格对数收益Rit就可以代表t日股价的实际收益率。

则样本在检验期内的每日异常收益率为ARit=Rit-Iit(注:此时的t为事件窗中的交易日),累计异常收益率为CARit=CARi,t-1+ARit,其中(t=-n,-n+1,…,+n,CARi,-n-1=0)。若事件总数为N,则平均累计异常收益率为:

为了检验事件是否对市场产生显著的影响,本文采用Campbell(1997)的统计量J1进行检验,即:

其中,ACAR(-n,+n)为事件窗口(-n,+n)内的平均累计异常收益率,s 为样本平均异常收益的标准差,N为事件总数。

根据Campbell 等(1997),J1近似服从于标准正态分布,在95%置信水平下,如果|J1|>1.96,则可以拒绝原假设,即认为证券分析师对股票评级的调整在95%的概率下对股票价格有显著影响。

(二)样本选择

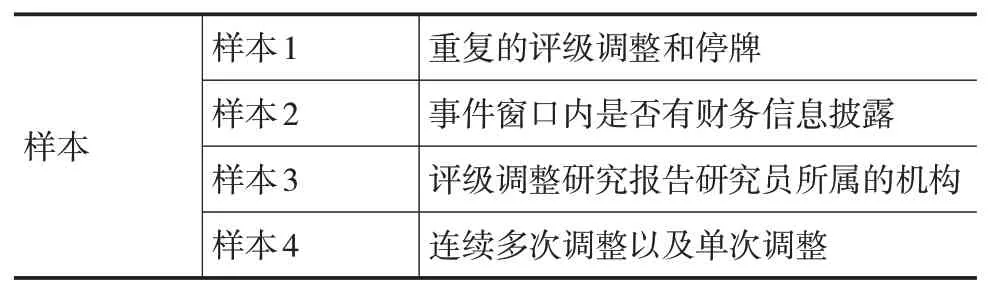

本文一共涉及5个样本:

(1)基础样本:12 家主流的证券研究机构在2008—2013年间共7481个评级调整事件。

(2)样本1:根据基础样本,提出50 个交易日重复的评级调整事件和停牌的股票,得到6712个评级调整事件。

(3)样本2:在样本1的基础上,根据事件窗口内是否有财务信息披露,得到样本2。通过对这个样本的研究,用来排除上市公司的财务信息发布对股票价格的影响。

(4)样本3:在样本1的基础上,根据评级调整的研究员所属的机构,得到样本3。通过对这个样本的研究,我们来分析不同研究机构的评级调整对股票价格影响的差异性。

(5)样本4:在样本1的基础上,根据事件是连续多次调整还是单次调整,得到样本4。通过对这个样本的研究,我们来验证评级调整的次数会不会对股票价格产生显著的影响,同时也验证评级调整的次数是否会影响投资者接受证券分析师的观点。

分析师研究报告事件的数据来源于今日投资财经资讯有限公司(以下简称“今日投资”)。在研究机构的选择上,本文以第六届(2008年)至第十三届(2014年)新财富本土最佳研究团队的评选结果作为依据,选择了12 家证券研究机构于2008年1月1日—2014年12月31日发布的证券研究报告作为基础事件样本,包括中信证券、国泰君安、中金公司、申银万国、国金证券、招商证券、国信证券、联合证券(后和华泰证券合并,更名为“华泰联合”证券)、海通证券、安信证券、长江证券、兴业证券。在近6 次新财富本土最佳研究团队的评选结果中,上述12家研究机构都3 次以上(含3 次)地进入了当年度评选结果的前10,囊括了90%的获奖结果,代表了中国证券研究机构的最高研究水准。

虽然国内各研究机构在发布研究报告的时候,在投资评级上采用的表述各不相同,比如国信证券对股票的最高评级为“推荐”,而招商证券对股票的最高评级为“强烈推荐”,对于研究机构对相关股票的评级,今日投资的数据采集规则完全遵循各机构的评级分类标准,并按其各级别对应到今日投资系数1~5,但一般将“中性”或“持有”对应到系数3,其他各级则依次对应,如,“强烈推荐”对应到1,“推荐”对应到2,“减持”对应到4,“卖出”对应到5。部分研究机构对相关股票的评级只有4 档的,今日投资则按其各级别对应到投资系数1~4。

(三)样本分类及特征分析

根据本文实证研究的目标,我们继续将上文样本1的6712个事件根据两个指标进行分类:

1.调整评级的方向

根据股票评级调整的方向,我们可以将样本1中的事件分为两类:调高和调低。统计结果显示,调高评级和调低评级的样本数量分别为3568 和3144。调高评级的事件占样本1 的比例为53.15%,而调低评级的事件占总样本的比例为46.84%,调高评级的事件和调低评级的事件的比例约为1.13∶1。

2.不同机构进行的投资评级调整

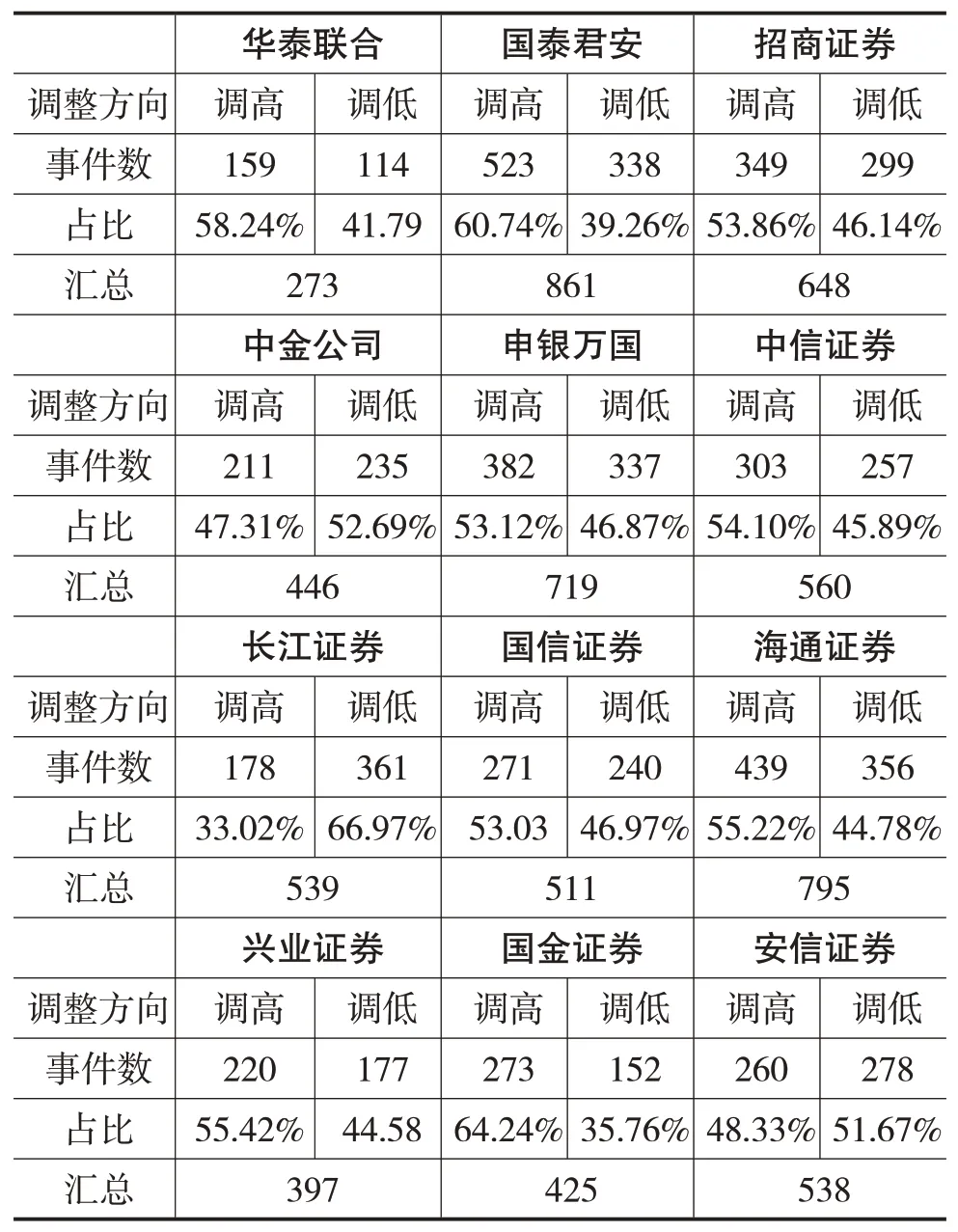

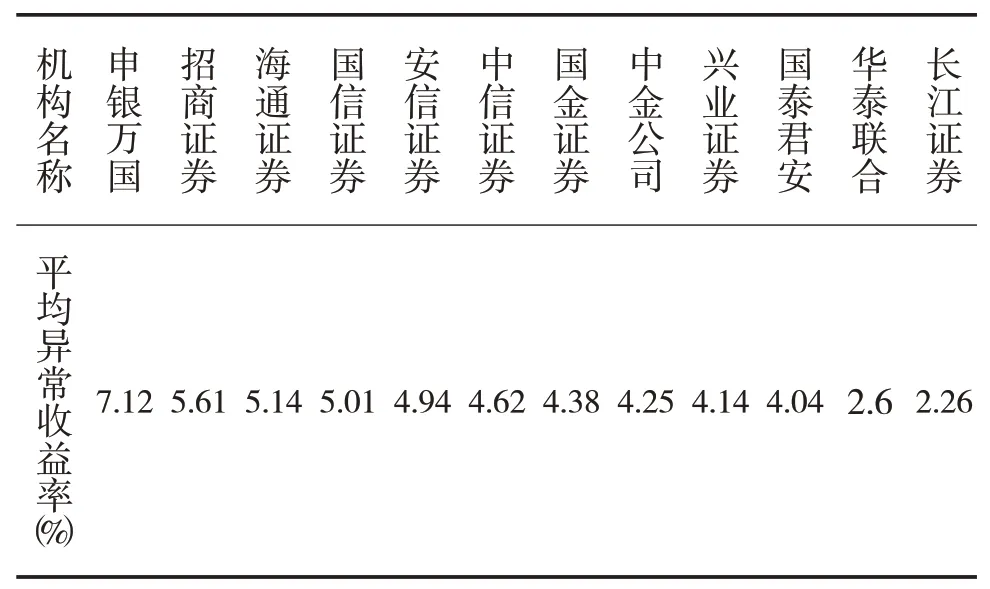

本文的研究内容之一是不同研究机构的投资评级调整是否具有差异性,所以根据不同研究机构进行的投资评级调整,我们将样本1 中的事件分为12组,见图1、图2 及表1,并将表1 作为样本3。在12组事件样本中,国泰君安证券研究所一共发布了861 个评级调整的研究报告,其事件样本的数量是国金证券经济研究所事件数(425个)的2倍,几乎是联合(华泰联合)证券事件数(273个)的3倍。

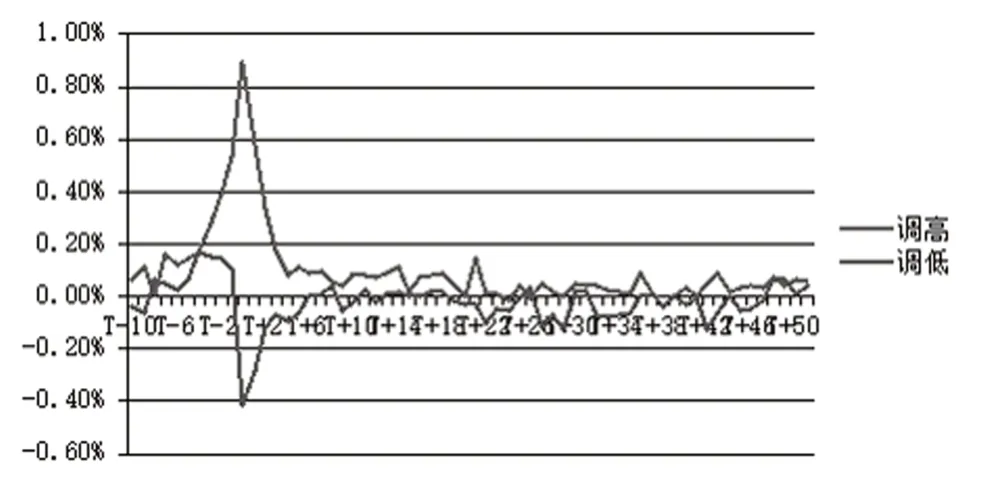

图1 样本总体的平均每日异常收益率

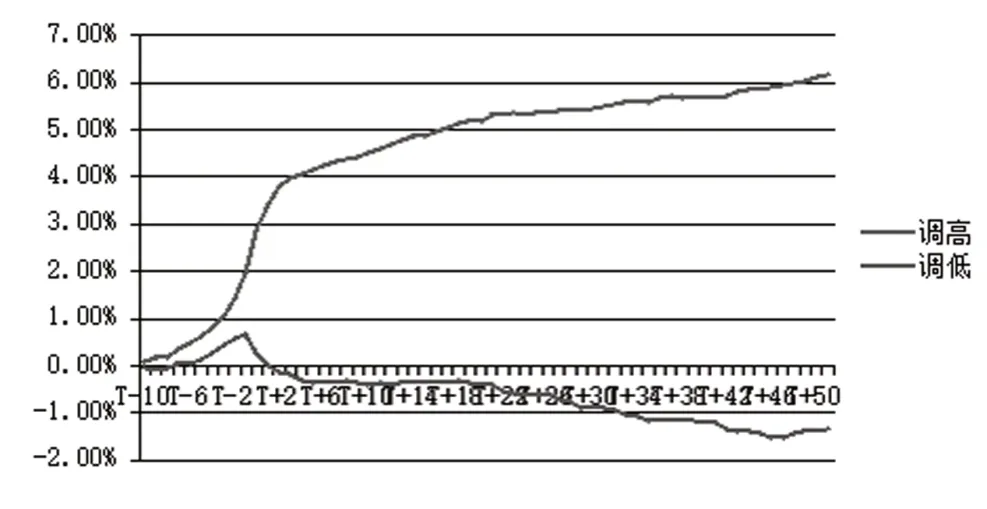

图2 样本总体的平均累计异常收益率

在这12 家证券研究机构中,有9 家证券研究机构调高评级的样本更多,有3 家证券研究机构调低评级的样本更多。其中,国金证券、国泰君安研究所表现除了明显的调高评级的倾向,其调高评级的占比超过了60%。与之对应的是,长江证券则表现出了最为明显的调低评级的倾向,其调低投资评级的占比达到了66.97%,是其调高投资评级数量的2倍。

3.评级调整的次数

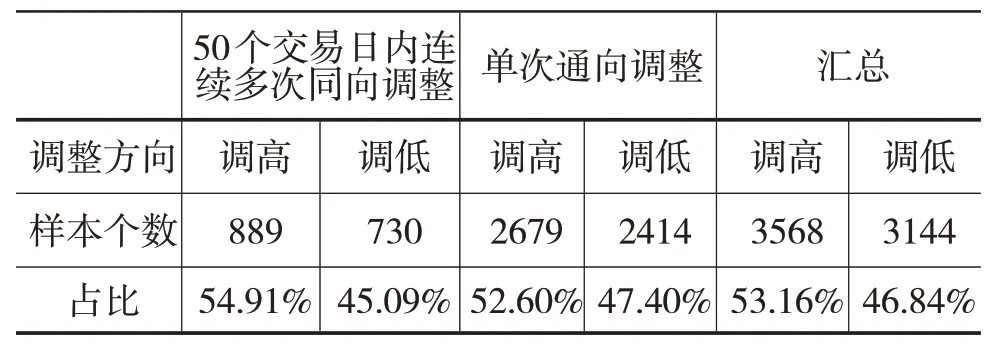

为了研究评级调整的次数是否为影响股票价格的重要因素。根据50个交易日内,事件是否被不同的证券分析师多次推荐,我们将样本1分为两组:单次调整和多次同向调整,分组结果请见表2,我们将表2 称为样本4。根据表2,在样本1 中50 个交易日内连续多次获得同向评级调整的事件有1619个,单次评级调整的事件有5093个,多次获得同向评级调整的事件占比为24.12%。

表1 按评级调整机构分类表(样本3)

表2 按评级调整次数分类表(样本4)

最后,我们再次梳理本次实证研究用到的4 个样本:

表3 本文在实证研究中用到的4个样本

四、实证结果

(一)证券分析师投资评级的调整对股票价格的影响分析

根据样本1以及公式1,分别计算在事件日作为t日的(t-1,t+51)统计周期内,调高评级的股票和调低评级的股票的平均每日异常收益和平均累计异常收益。计算样本异常收益的基准市场指数为沪深300 成分指数,式1 中(-n,+n)所代表的时间段在本例中为(t-10,t+51)。

图1 给出了每日异常收益的数据结果,我们观察到:对于评级调高的事件样本,t日的平均异常收益明显高于其他日期,达到0.89%;对于评级调低的事件样本,t日的平均异常收益也明显低于其他日期,达到-0.41%。而且在评级调低的事件发生之前,对应股票的平均每日异常收益还是正的,在t日由于调低评级事件的发生,收益率出现了明显的下跌。

无论是证券分析师调高投资评级或者调低投资评级,都对股票价格产生了显著的影响。在(t-10,t+51)的统计周期内,证券分析师调高投资评级带来了6.16%的异常正收益,而调低投资评级则带来了-1.34%的异常负收益。不过同时也观察到,以沪深300 指数作为基准市场指数,证券分析师调高投资评级和调低投资评级对股票价格造成的影响并不对称。证券分析师调高评级对股票价格的影响大于调低评级对股票价格的影响。原因可能是:投资者具有厌恶损失的倾向,所以他们会推迟卖出评级调低的股票,从而降低了评级调低对股票价格的影响。而在2008—2013年的大熊市中,沪深300 指数本身的跌幅已经高达56.35%,这给获得更多的异常负收益增加了难度。

此外,我们注意到对于评级调高的事件,其累计异常收益率在t+2日的增幅达到最大,t+2日之后斜率明显变小,t+20日之后累计异常收益的增长更为平缓。对于评级调低的事件,在发生事件之前,其平均累计异常收益在t-1 的时候为0.69%,从t日起出现快速下降,t-1日累计异常收益为负值-0.01%,t+47日的累计异常达到最低值-1.53%,之后累计异常收益缓慢回升。

值得注意的是,在事件发生前的(t-10,t-1)内,调高评级的样本组获得了1.98%的异常正收益,调低评级的样本组也获得了0.69%的异常正收益。

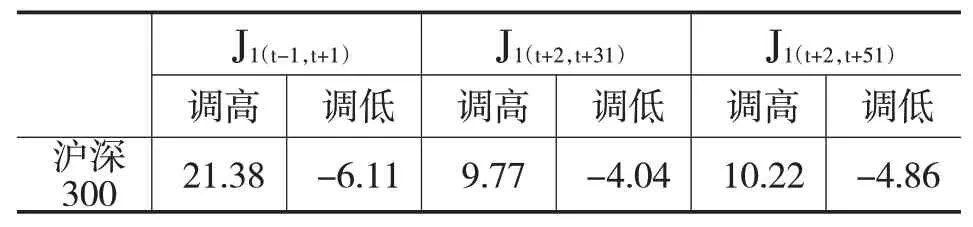

为了验证在事件窗口到事后窗口这段统计周期内,证券分析师的评级调整带来的异常收益统计上是否显著,我们根据公式2 分别计算了(t-1,t+1),(t+2,t+31),(t+2,t+51)三个时间段的J1统计量,并根据J1统计量来判断评级调整在短期内和中期内对股票价格的影响。

表4 不同时间段内的J统计量

从表4 看出,当沪深300 指数作为基准指数时,所有的|J1|统计量都大于2.58,说明了证券分析师的评级调整在短期和中期内对股票价格均有显著影响。

(二)上市公司财务信息的发布对股票价格的影响

由于上市公司财务信息的发布,包括定期报告、业绩快报、业绩预告,均会对股票价格造成影响,所以我们主要排除在事件窗口内上市公司财务信息发布的影响。具体需要通过实证研究要排除下面两种情况:调高投资评级的事件中,财务信息的发布带来了额外的异常正收益;调低投资评级的事件中,财务信息的发布带来了额外的异常负收益。本文的样本考察期较长,未预期的盈利公告可能影响到统计结果,因此我们对事件窗口和事后窗口进行进一步的讨论。

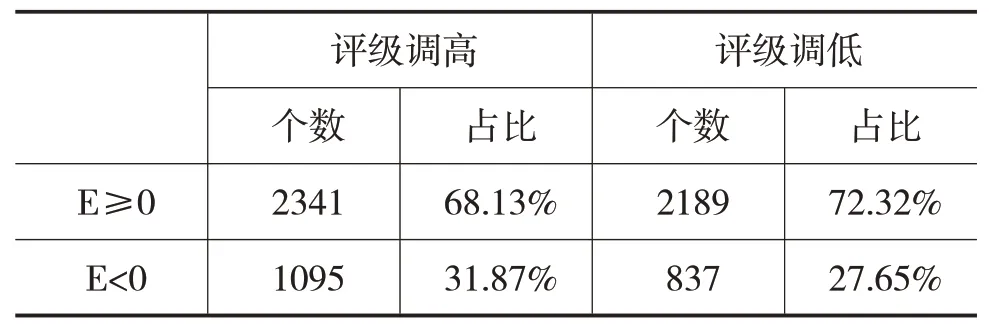

在研究报告中,通常会有t年、t+1年、t+2年的盈利预测情况,我们提取了事件中t年度证券分析师对每股收益(EPS)的盈利预测数据与上市公司t年的年报中公布的每股收益的数据,详见表5。在样本1的6712 个事件中,6462 个事件有t年的预测盈利。由于没有盈利预测的事件数量250 个(占比3.72%)数量较少,所以不会影响我们的统计结果。

从表5 可以看出在评级调高的事件样本中,证券分析师对每股盈利的预测值大于每股实际盈利值的占比达到68.13%;而在调低评级的事件样本中,证券分析师对每股盈利的预测值大于实际盈利值的占比也达到了72.32%。与Hansen 和Sarin(1997)的研究相类似,证券分析师的盈利预测表现出了明显的乐观倾向。

表5 分析师预期与实际每股收益

对于调高投资评级的事件样本,由于证券分析师的盈利预测高于每股实际的盈利值,实际盈利值的公布,并不会带来未预期的收益,所以可以认为事后窗口中异常正收益是分析师调高评级带来的。而对于调低投资评级的事件样本,由于证券分析师的乐观倾向,实际盈利值的公布,有可能带来未预期的收益,所以不能排除在调低投资评级事件中,事后窗口中的部分负异常收益率是实际盈利值的发布带来的。

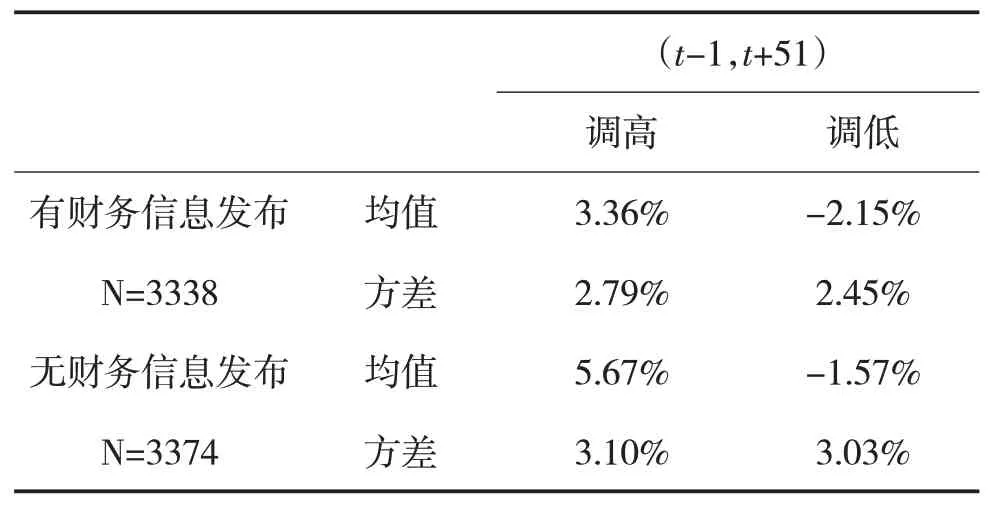

由于上市公司的定期报告、预披露、业绩快报的发布都有可能对股票的价格造成影响,所以我们以样本1 作为基础,统计了事件窗口中财务报告的发布情况。根据表6,在(t-1,t+1)的时间段内恰好是财务报告发布的占比高达49.73%,所以我们必须考虑财务报告的发布对股票价格的影响。为了排除财务信息的发布对股票价格的影响,我们将样本1 分为两组数据,然后分别对两组数据求(t-1,t+51)内的均值和方差。

表6 财务信息发布对股票价格的影响

从表6中,我们可以看出在时间窗口内,无论对于调高评级还是调低评级的事件,无财务信息发布的这组样本,其平均异常收益率高于有财务信息发布的那组。进一步讲,通过多元方差分析法,在调高评级的事件中,有财务信息发布和无财务信息发布两组样本不存在异方差。如我们之前所预期的,对于调高投资评级的股票,财务信息的发布并未带来额外的异常正收益。同样地,对于调低投资评级的股票,财务信息的发布也未带来额外的异常负收益。

(三)不同机构评级调整效果的差异性分析

前文,根据来自不同研究机构的评级调整研究报告将样本1分为12组,得到了样本3。

根据样本3,我们计算(t-1,t+51)这个时间周期内各组事件的平均异常收益及方差。

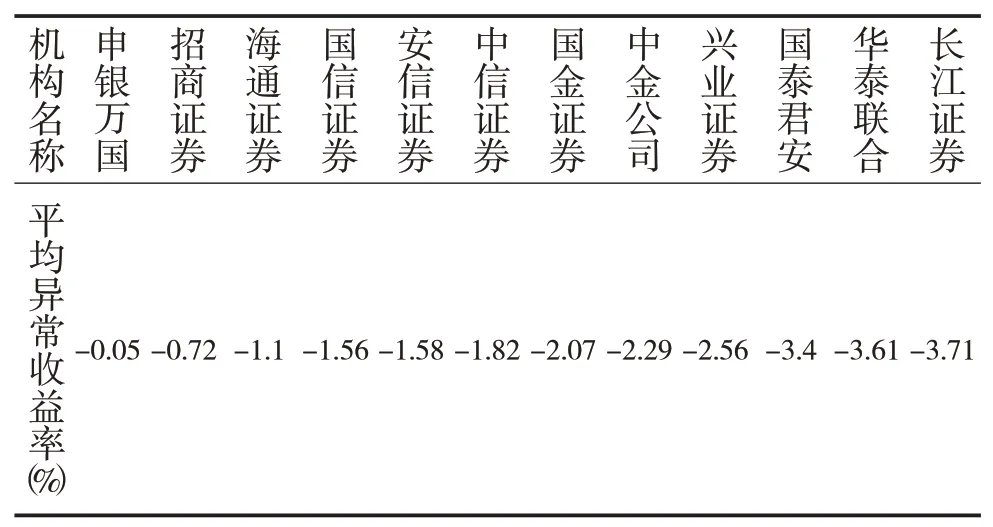

由于仅有12组数据,所以样本中的某些数据很容易成为异常值,最可能的异常值是最大值和最小值。在调高评级带来的异常收益中,申银万国带来了最多的异常正收益,而长江证券带来了最少的异常正收益;在调低评级带来的异常收益中,中金公司带来了最多的异常负收益,而招商证券带来了最少的异常负收益。我们分别将申银万国、长江证券、中金公司和招商证券作为一个样本,检验其与其他11家机构的平均异常收益率是否存在异方差。通过多元方差分析法,我们发现不同的研究机构做出的评级调整对股票价格的影响存在差异性,具体为:

表7 不同研究机构评级调高的平均异常收益,时间周期(t-1,t+51)

表8 不同研究机构评级调低的平均异常收益,时间周期(t-1,t+51)

(1)把除申银万国之外的11家研究机构作为一个整体,申银万国研究所调高股票评级带来的异常收益率,显著高于前者;

(2)把除长江证券之外的11家研究机构作为一个整体,长江证券研究所调高股票评级带来的异常收益,显著低于前者;

(3)把除中金公司之外的11家研究机构作为一个整体,中金公司研究所调低股票评级带来的异常负收益,显著低于前者,从而带来更多的异常负收益;

(4)把除招商证券之外的11家研究机构作为一个整体,招商证券研究所调低股票评级带来的异常负收益率,显著高于前者,从而带来更少的异常负收益。

(四)不同证券分析师多次评级调整对股票价格的影响性分析

在样本1中50个交易日内连续多次获得同向评级调整的事件有1619 个,单次评级调整的事件有5093 个,多次获得同向评级调整的事件占比为24.12%。由于多次获得同向评级调整的事件占比较高,所以有必要对这部分样本的异常收益进行分析,来判断不同证券分析师多次同向评级调整,是否影响股票价格的重要因素。

样本4根据股票是否多次获得证券分析师同向的评级调整分为两组,我们来分析这两组收益是否存在显著差异。通过运用多元方差分析法进行分析,我们发现,得出多次重复评级调高的这组样本,其平均异常收益率显著高于单次评级调高的这组样本;多次调低评级的这组,其异常平均收益率,低于单次评级调低的这组。

综上,相同或者不同的证券分析师多次进行股票评级的调整,带来更多的异常收益率。本文的研究发现,相比单次评级调整,证券分析师对股票进行多次重复的评级调高,会带来更多的异常正收益。相比单次评级调整,证券分析师对股票进行多次的评级调低,也会带来更多的异常负收益。评级调整的次数是影响投资者接受程度的重要因素。

五、结论

当沪深300 指数作为基准指数时,中国A 股市场中申银万国、中金公司等12家主要证券分析机构进行的评级调整在99%的概率下对股票价格有显著影响。在评级调整报告发布前后的3 个交易日内、评级调整报告发布后的30 个交易日内、评级调整报告发布后的50个交易日内,无论是调高评级的事件还是调低评级的事件,都对股票价格产生了显著的影响,并获得了异常收益率。

相比上市公司的财务信息发布(定期报告、业绩快报、业绩预告),证券分析师对股票评级的调整是更重要的影响股价变动的因素。如果证券分析师基于上市公司的财务信息发布去调高股票的投资评级,将获得更少的异常收益率。同时,不同机构的研究报告对股票价格的影响存在差异。最后,相同或者不同的证券分析师对股票评级的多次调整,带来更多的异常收益率。相比单次评级调整,证券分析师对股票进行多次的评级调低,也会带来更多的异常负收益。评级调整的次数是影响投资者接受程度的重要因素。

[1]Fama,Eugene,and Kenneth French.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,(33):3—56.

[2]Bernard,Victor.Stock Price Reactions to Earnings Annoucements:A Summary of Recent Anomalous Evidence and Possible Explanations[J].Advances in Behavioral Finance,1993,(6):303—340.

[3]Hansen,Robert S.,and Atulya Sarin.Is Honesty the Best Policy? An Examination of Security Analysts’Forecast Behavior Around Seasoned Equity Offerings[R].Working paper,Virginia Polytechnic Institute,Blacksburg,Va,1997.

[4]Campbell,John y.,Andrew W.Lo and A.Craig Mackinlay.The Econometrics of Financial Markets[M].N.Y:Princeton University Press,1997.

[5]Watts,R.,Systematic“Abnormal”Returns after Quarterly Earnings Announcements[J].Journal of Financial Economics,1978,(6):127—150.

[6]Rendleman,R.J.,C.P.Jones,and H.A.Latane.Empirical Anomalies Based on Unexpected Earnings and the Importance of Risk Adjustment[J].Journal of Financial Economics,1982,(10):269—287.

[7]李雪.中国证券市场分析师推荐投资价值研究[J].证券市场导报,2007,(11):65—69.

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年22期)2016-12-27 17:06:46

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

管理现代化(2016年5期)2016-01-23 02:10:11

IT时代周刊(2015年8期)2015-11-11 05:50:22

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39