警惕CFC反避税风险

2015-11-25 12:14武礼斌施志群董晗编辑刘丽娟

中国外汇 2015年12期

文/武礼斌 施志群 董晗 编辑/刘丽娟

警惕CFC反避税风险

文/武礼斌 施志群 董晗 编辑/刘丽娟

全国首个“受控外国企业”反避税调查案表明,中国税务机关已开始关注“走出去”企业的避税安排。企业对外投资的税务规划将面临新挑战。

随着海外投资的增多,越来越多的“走出去”企业开始关注和重视投资目的国的反避税政策;但相对于国内的税务安排,由于实践缺乏真实的调整案例,鲜有企业重视其海外投资安排可能面临的来自中国税务机关的对“受控外国企业”(“CFC”)反避税调查风险。近期,全国首个运用“受控外国企业”制度结案的反避税调查案例,给利用避税地进行投资安排的“走出去”企业敲响了警钟:“走出去”企业不仅要防范来自其他国家的反避税调查风险,也要防范来自母国的反避税调查风险。

CFC反避税第一案

中国企业在海外投资实践中,大多会选择借道低税率的中间控股公司间接向投资目的地国或地区进行投资,这其中既有优化整体税负的考量(如希望利用更优化的税收协定网络),也出于诸如信息保密、融资或上市便利、方便对不同国家或地区的投资分别管理、未来海外进一步扩展便利性等方面的需要。对于采用中间控股架构投资的走出去企业而言,必须谨慎防范潜在的被中国或其他国家的税务机关实施反避税调查的调整风险。2015年5月5日,北京市国税局公布了有关山东省税务机关运用《企业所得税法》下的“受控外国企业”反避税制度对一家香港公司(下称B公司)应归属于其中国大陆母公司(下称A公司)的利润进行特别纳税调整的案例。

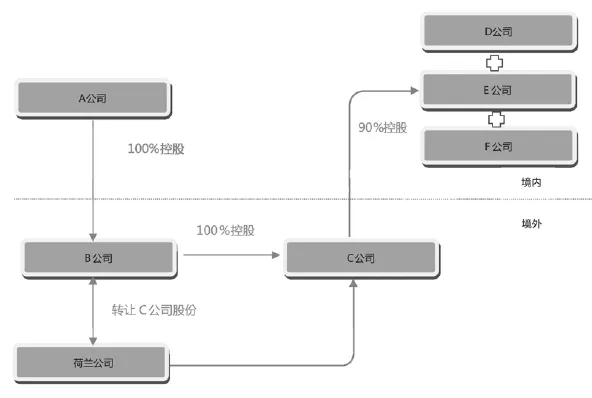

A公司是一家于1999年在山东省某工业园注册成立的中国居民企业,主营业务为化工产品(不含危险品)销售。B公司为A公司在香港设立的全资子公司,主要从事国际贸易、信息咨询、投资业务;B公司的董事会成员均为A公司委派。B公司在香港设立了全资子公司C公司,主要从事股权投资。C公司拥有中国境内三家外商投资企业D公司、E公司、F公司各90%的股份。2011年,B公司与荷兰某公司签订了股权转让协议,将其持有的C公司100%的股权转让给该荷兰公司。扣除相关股权成本,B公司取得约3亿元的转让。(A公司股权架构与交易结构见附图)

为享受《企业所得税法》第二十六条有关“符合条件的居民企业之间的股息、红利等权益性投资收益”免征所得税的待遇,B公司于2012年向主管税务机关提出非境内注册居民企业身份申请,但上报国家税务总局后未被批准。同时,B公司一直未对A公司做任何利润分配。

B公司的居民身份申请使得税务机关对A集团公司的股权结构等涉税信息有了初步的掌握。在此基础上,税务机关对B公司是否及时向母公司A分配利润问题进行了深入的调查。最终,税务机关认定B公司完全符合受控外国企业特别纳税调整事项管理的条件,对归属A公司的3亿元利润进行了特别纳税调整。

“走出去”企业不仅要防范来自其他国家的反避税调查风险,也要防范来自母国的反避税调查风险。

CFC税制与实践

对于受控外国企业反避税调查的依据,是我国现行的反避税制度。根据2008年1月1日起实施的我国《企业所得税法》第四十五条的规定,需接受反避税调查的受控外国企业,是指由居民企业或者由居民企业和居民个人(统称中国居民股东)控制的、设立在实际税负低于12.5%的国家(地区),且非出于合理经营需要而对利润不做分配或减少分配的外国企业。这里的“控制”,并不单指股份控制,也包括在资金、经营、购销等方面对外国企业构成的实质控制。其中,股份控制是指由中国居民股东在纳税年度内任何一天,单层直接或多层间接单一持有外国企业10%以上有表决权的股份,且由其共同持有该外国企业50%以上股份。

一旦非居民企业被认定为《企业所得税法》下的受控外国企业,则该企业并非由于合理的经营需要而对利润不做分配或者减少分配的,上述利润中应归属于该居民企业股东的部分,应当计入该居民企业的当期收入。但如果中国居民企业股东能够提供资料证明其控制的外国企业满足以下条件之一的,可免于将外国企业不做分配或减少分配的利润视同股息分配额,计入中国居民企业股东的当期所得:(1)设立在国家税务总局指定的非低税率国家(地区);(2)主要所得为积极经营活动产生;(3)年度利润总额低于500万元人民币。

A公司集团股权架构与相关交易结构图示

为了获取中国居民股东对外投资的信息并加强税收征管,国家税务总局还要求符合条件的中国居民企业股东报告其海外投资信息。根据2014年国家税务总局发布的《关于居民企业报告境外投资和所得信息有关问题的公告》(国家税务总局公告2014年第38号),2014年9月1日起,居民企业成立或参股外国企业,或者处置已持有的外国企业股份或有表决权股份达到或超过10%的,或由10%以上变为不足10%的状态时,应在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》。

虽然2008年开始实施的《企业所得税法》就已经规定了对“受控外国企业”的反避税调查,但一直以来,中国税务机关的反避税调查更多关注的是境内外资企业通过关联交易将境内利润转移到海外的避税行为,而较少关注“走出去”企业将利润不合理地累积境外税负地区的避税行为。全国首例CFC案例表明,中国的税务机关已开始关注“走出去”企业的避税安排。

在山东CFC反避税案件中,税务机关认定B公司存在如下事实:B公司由中国居民企业A公司控制;B公司的股权转让所得在香港的实际税负低于12.5%;B公司的股权转让所得为消极所得,且非出于合理经营需要对利润不做分配。基于以上事实,税务机关最终认定B公司为“受控外国企业”,将B公司的3亿元股权转让利润视为已向A公司分配,并相应对A公司的利润进行了特别纳税调整。

厘清CFC身份

在山东CFC反避税案例中,“境外注册中资居民企业”是与“受控外国企业”紧密相关的税务范畴。“受控外国企业”与“境外注册中资居民企业”在企业所得税法中分属不同的制度;虽然两者的认定存在一定的重合且都可能用于反避税目的,但立法取向不同。因此,“走出去”企业必须谨慎评估和分析“受控外国企业”和“境外注册居民企业”不同身份认定对税务安排的潜在影响,并采取有效的风险防范措施。

《企业所得税法》引入了“居民企业”和“非居民企业”的概念,以对纳税人的纳税义务进行区分。根据《企业所得税法》的规定,居民企业既包括依中国国内法在中国境内成立的“境内注册居民企业”,也包括依境外法律成立但实际管理机构在中国境内的“境外注册居民企业”。“境外注册居民企业”,一般指由中国内地企业或者企业集团作为主要控股投资者,在中国内地以外国家或地区(含香港、澳门、台湾)注册成立的企业。该类企业由于实际管理机构在中国,在通过一定程序认定为中国居民企业后,构成“境外注册居民企业”。“境外注册居民企业”的身份可以由纳税人自行申请,也可以由税务机关依职权判定。

一旦在境外注册的企业被认定为“境外注册居民企业”,则该企业须比照在境内注册的居民企业接受中国税务机关的管辖,并就其来源于全球范围内的所得向中国的主管机关申报纳税。同时,居民企业从 “境外注册居民企业”取得的股息红利收入按规定属于免税收入。如果境外企业的主要收入是来自于其持有的其他居民企业股权的股息收入,则主动申请将其认定为“境外注册居民企业”,对企业集团整体而言是最优的选择。因为,这不仅可以免除该境外企业从中国获得的股息红利潜在的10%(或税收协定规定的优惠税率)的预提所得税,而且“境外注册居民企业”的居民企业股东从该企业获得的股息红利还可以享受免税待遇。实践中很多在境外红筹上市的国有企业都主动申请将境外企业认定为“境外注册居民”,如中国移动、中粮集团、中集集团等。

在山东CFC反避税案件中,A公司正是为了享受“符合条件的居民企业之间的股息、红利等权益性投资收益”的免税待遇,而主动向税务机关申请将B公司认定为“境外注册居民企业”。而且,如果该企业成功申请为“境外注册居民企业”,将不再受“受控外国企业”税制的规制。

“走出去”企业必须谨慎评估“受控外国企业”和“境外注册居民企业”不同身份对税务的潜在影响,并采取风险防范措施。

境外投资中的税务策略

税收政策是境外投资决策因素的重要组成部分之一,会直接影响企业的经营成本和运营效益,乃至影响整个投资项目的成败得失。如何搭建有效的税务投资架构并防范潜在的税务风险,对希望拓展海外市场的企业尤为重要。在“走出去”的过程中,中国企业必须要“税务规划”和“风险防范”并举,在防范风险的前提下合理进行税务安排,以获得最优的税务效果。为避免境外投资过程中的涉税风险,中国企业应从多方着手,做好税务风险的防范工作。

首先,“走出去”企业应深入了解或调研与投资架构相关的境内外税制和监管环境,包括投资目的地、拟选择的中间控股公司所在地,以及中国的相关税法对投资架构和未来持续经营的潜在影响。由于缺少真实的案例,以往“走出去”企业海外投资过程中较少关注可能触发的中国的CFC反避税税制。全国首个CFC反避税案件的结案给“走出去”企业敲响了警钟,必须引起其足够的重视。

其次,在低税负地区设立的中间控股公司是否有“合理的商业目的”或“实质性经营活动”,或是否有足够的证据来说明其“合理商业目的”或“实质性经营互动”的存在。对于中间控股公司而言,“实质性经营活动”的存在既是享受与投资目的地国之间的税收协定某类优惠的前提条件,也是避免落入CFC税制规制的有效保障。

再次,关联交易的结果应避免触发相关国家或地区(如投资目的地国或中间控股公司所在国等)的转移定价反避税税制。这需要企业对相关国家的转移定价税制有深入的了解,防止引发转移定价调查调整。转移定价反避税调整的核心在于要求企业的功能和分析相匹配。不具有合理商业目的的税收安排,或关联交易的结果导致不同企业之间的经营结果与其功能风险不匹配的交易安排,将很容易受到税务机关的挑战。通过合理的设置和分配集团内不同企业之间的功能和承担的风险,企业集团可以在一定程度上降低转移定价调整的风险。

作者单位:明税律师事务所

猜你喜欢

财会学习(2019年23期)2019-09-01

财会学习(2019年22期)2019-08-18

中外文摘(2017年16期)2017-07-31

大经贸(2017年2期)2017-04-14

财税月刊(2017年1期)2017-03-27

现代经济信息(2016年27期)2016-12-16

国际税收(2015年2期)2015-01-01

财会通讯(2014年8期)2014-02-28

公务员文萃(2013年5期)2013-03-11

环球时报(2010-01-08)2010-01-08