人民币升值对广东吸引FDI影响的实证研究

——以制造业为例

2015-11-21 00:41:42肖志坚

沿海企业与科技 2015年5期

肖志坚

人民币升值对广东吸引FDI影响的实证研究

——以制造业为例

肖志坚

在预期人民币持续升值的背景下,文章旨在深入探讨人民币升值对于改革开放前沿阵地广东的FDI流入的影响。同时,以FDI和GDP占比最高的制造业为例,在2005-2013年期间相关经济数据基础上,通过建立计量经济学模型分析人民币升值、GDP及工资水平对于FDI的影响程度,进而提出对于广东合理吸引FDI及相关产业发展的建议。

汇率;人民币升值;FDI;制造业

2005年7月21日,我国开始实施以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。自此,在长期升值压力下,人民币开始了持续性的升值,美元兑人民币汇率告别了持续12年之久的“8”字头,短短2—3年时间就跌至“6”字头。目前,我国经济稳步增长,外汇储备规模居高不下,人民币在经历了逐步升值后,依然存在较大的升值空间。作为全国最初开放的省份之一,近年来广东利用外资也受到包括汇率在内的诸多因素的影响,利用外资的步伐逐渐放缓,预期未来国际长期资本的流入也可能出现波动。因此,如何量化和评估人民币升值对于FDI流入的影响就具有了较强的理论和现实意义。

一、概念界定及理论综述

(一)概念界定

外商直接投资(Foreign Direct Investment,FDI)又称对外直接投资、国际直接投资、外国直接投资,是资本国际流动的一种重要形式。国际货币基金组织(IMF)将其定义为“投资人在国外所经营的企业中拥有持续利益的一种投资,其目的在于对该企业的经营管理拥有有效的控制权”,其主要表现形式有:在国外建立自己的全资子公司、分支机构、附属机构、收购兼并当地的公司,或者与东道国共同创办合资企业等,或者通过购买国外企业的股票而拥有10%及以上的股权。

汇率(Exchange Rate)是指一种货币表示的另一种货币的相对价格。从不同的角度可以将汇率划分成不同的种类。根据本研究的需要,在此仅简单介绍名义汇率、实际汇率和实际有效汇率。名义汇率(E)是指现实外汇交易中形成的汇率,即没有考虑到两国价格因素的汇率。实际汇率(e)也称真实汇率,是名义汇率在实体经济中的对应物,是用同一种货币来度量的国外与国内价格水平的比率。

无论是名义汇率还是实际汇率,它们都是双边汇率。然而,随着国际经济的日趋多元化,人们可能很难依据双边汇率来描述一国汇率的真实情况。因此,实践中更多采用实际有效汇率(Real Effective Exchange Rate,REER),即一种货币相对于其他多种货币双边汇率的加权平均数。这样就既考虑了所有双边名义汇率的相对变动情况,还能剔除通货膨胀对货币本身价值变动的影响,进而能够综合地反映本国货币的对外价值和相对购买力。根据本文研究目的,本文的实证研究中均引用实际有效汇率。

(二)相关研究理论综述

国内外现有研究文献中,大部分学者认为,一国汇率贬值(本币贬值)会促进该国吸引更多的FDI,汇率升值(本币升值)则会抑制FDI进入该国。Cushman(1985)具体考察了美国、英国与法国等工业强国之间汇率变化对FDI流动的双向影响关系,结果表明:一国货币贬值所带来的外国投资都在该国生产成本的减少会刺激该国FDI的流入。

国内学者邢予青(2003)通过分析1981年后的20年间,日本直接投资于中国的九个制造业部门的数据,认为人民币对日元的贬值推动了日本对华投资的增加。而另外一位学者杨全发、涂雄悦(2005)则通过建立寡头竞争模型,分析两国吸引FDI的竞争行为,结果表明人民币升值会抑制FDI流入并会减少职工的工资水平,同时使得出口加工工业和以对外出口为主的劳动密集型产业集聚较多的FDI,从而制约我国产业结构的优化,并降低我国社会的福利水平。

国内外学者普遍认为,影响FDI流入的因素有很多,除了汇率,还包括消费价格指数、GDP、市场化程度、劳动力成本、资源成本和贸易总量等。其中,汇率升贬变化对于FDI的流入有直接的抑制或刺激作用。

二、实证研究分析

(一)模型设计说明

为深入探究汇率制度改革以来人民币汇率变化对广东省FDI流入的影响关系,考虑到研究可获得数据的情况,本研究以广东制造业为代表,主要引用的是2005年至2013年相关数据。根据建模及分析需要,我们使用REER表示人民币实际有效汇率,FDI表示外商直接投资额,GDP表示国内生产总值,RW表示职工实际工资水平。

根据国内外相关的FDI理论,同时结合相关数据的可获得性并在假设政府相关经济政策稳定不变的前提下,本研究建立经济计量模型如下:

FDI=a*REER+b*GDP+c*RW+d,其中d表示常量。

同时,为了消除这四个变量的样本数据的异方差性,在直接获得或者通过计算得到这四个变量的样本数据后,研究通过取这四个变量的自然对数形式对模型修正如下:

LnFDI=a*LnREER+b*LnGDP+c*LnRW+d,其中d表示常量。

(二)数据统计分析

1.描述统计分析

根据相关外汇统计数据,以美元兑人民币汇率走势为代表,2004年之前人民币汇率基本稳定在8.27这个水平。但是,自2005年汇率改革开始,人民币汇率开始呈现逐渐上升趋势,100美元兑换人民币金额已由819元降至619元,汇率水平降低了约25%,折算成人民币的升值幅度达到32%。人民币对主要外币平均汇率如图1所示:

图1 2002-2013年人民币对主要外币平均汇率趋势图

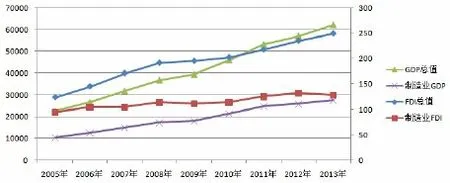

广东是中国制造业大省,无论从FDI占比,还是从GDP占比,制造业均占据了“半壁江山”。随着产业升级进一步深入,虽然制造业FDI在FDI总量占比逐年下降,已由2005年的75.98%下降至2013年的51.37%,但GDP占比变化不大,仍维持在45%左右。相关数据如图2所示:

图2 2005-2013年广东G D P总值与制造业G D P及FD I总值与制造业FD I对比图

2.相关分析

(1)简单相关分析

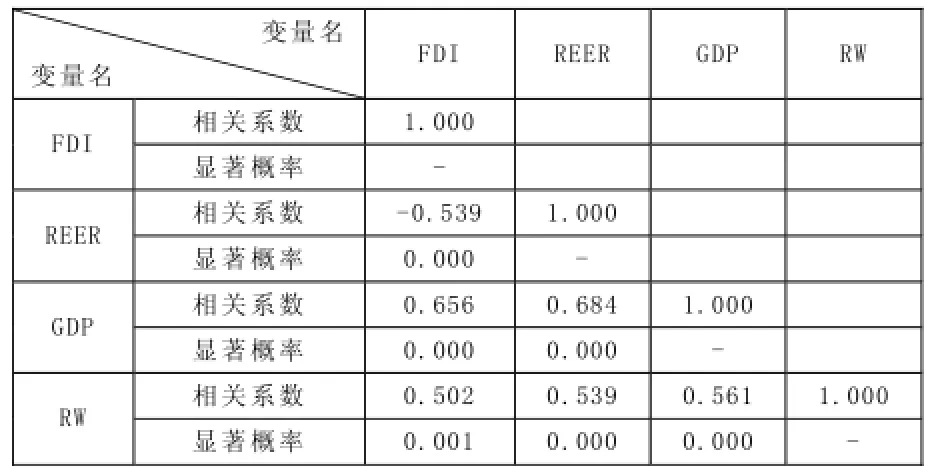

为了了解和验证变量之间的相关方向及相关程度,研究需要对模型中自变量和因变量进行相关性分析。研究结果输出如表1所示:

表1 简单相关分析表

简单相关分析的皮尔逊值(Pearson Correlation)和双尾显著(0.01的显著性概率)表明,自变量和因变量的相关关系显著,相关系统的绝对值均超过0.5,显著性概率均小于0.01。

(2)偏相关分析

考虑到模型中自变量之间有一定的相关性,上述简单相关分析可能不能完全真实反映变量之间的实际相关方向和相关程度。因此,我们有必要进行偏相关分析,即在控制变量基础上,两两分析FDI与其他变量之间的相关关系。具体分析结果如表2所示:

表2 偏相关分析表

相关分析结果显示,FDI与REER存在显著的负相关关系,但与GDP及RW均存在显著的正相关关系,相关系统的绝对值均超过0.5,显著性概率均小于0.01。

3.回归分析

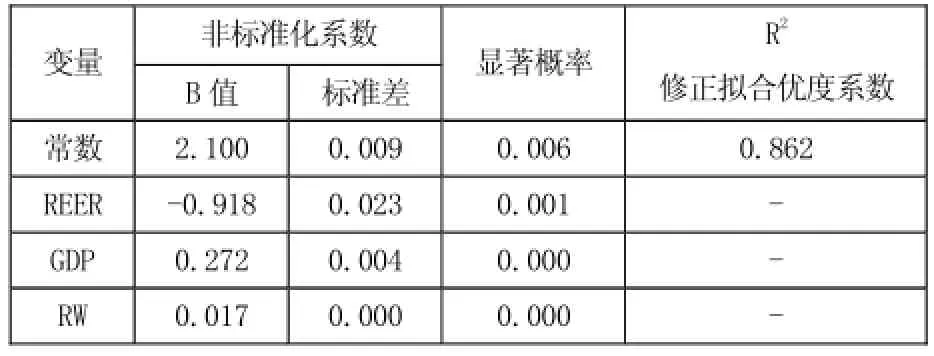

为了进一步明确各因素是如何影响FDI,在本研究中,我们拟采用多元线性回归法进行分析,得到回归结果如表3所示:

表3 回归分析表

模型中回归拟合优度系数R2达到0.862,说明该模型中多元线性拟合回归方程具有较高的解释性,而且模型中显著概率P值均小于0.01,说明回归方程中各自变量对因变量影响显著。

综上所述,模型可得到回归方程如下:

回归结果表明,制造业FDI与人民币实际有效汇率负相关,而与国内生产总值和职工实际工资水平正相关。相对而言,人民币汇率变动对于制造业FDI影响明显大于国内生产总值和职工实际工资水平的影响。在2005—2013年期间,可以估算得出人民币实际有效汇率每升值1%,制造业FDI将减少0.918%。

三、研究结论及展望

(一)研究结论与启示

综上所述,结合理论和实证两个方面的研究成果,关于人民币升值对于广东FDI流入的影响,可以得出以下结论和启示:

第一,人民币实际有效汇率对于广东制造业FDI流入存在长期稳定的关系,人民币升值在一定程度上抑制了制造业FDI流入量的增加。究其原因,可以解释为广东制造业(如通信设备、计算机及其他电子设备制造业、机器制造等)大都属于劳动和资源密集的出口导向型,外商以外币表示的本地资产(如土地、厂房、资源和劳动力成本等)投入成本增加,进而使得外商的利润空间缩小,FDI流入量也随之减少。

第二,人民币升值有利于优化广东FDI结构和质量。由于人民币升值,首当其冲的是以出口为目的的制造业,但对于市场导向型的制造业而言,人民币升值能够通过进出口渠道降低国内价格水平,从而降低外商在该地区的生产成本,进而提高以外币表示的公司资产价值和利润,这些都将促进FDI的增加,最终也能够促进制造业内部结构的升级和优化。同时,在考虑到FDI总量有限的客观情况下,人民币升值使得制造业投资相对减少,而其他行业(主要为交通运输、仓储和邮政业、批发和零售业、餐饮业和房地产业等)的FDI流入会进一步增加。这些服务业由于贸易性较差,主要为国内生产和消费服务,人民币升值后,在外商以人民币表示的业绩不变的情况下,以外币表示会有正效应,业绩会随着人民币升值而上升,进而促成外商对这些行业进行投资。

第三,新形势下吸引FDI需要更新引资观念和优化投资环境。对于吸引外资,需要从过往单纯关注“量”转变为重点关注“质”,即不能只为了弥补资金的不足或是盲目追求规模,而需要引进先进的技术和组织管理经验,进而帮忙和促进地区产业良性、可持续发展。同时,需要打破不适当的进入壁垒,简化行政审批程序,加大知识产权保护力度,依法保护外商的合法权益,才能引入高科技、高附加值和高质量的外资。

(二)后续研究展望

从实际情况来看,人民币升值对于不同产业和行业的影响不同。学者们普遍认为,人民币升值对于第一产业(即农、林、牧、渔业)影响相对较小,而对于第三产业(服务业为主)却有着刺激作用,因为服务业主要面向的是国内市场,人民币升值使得以人民币表示的商品相对价格上升,这些产品的预期收益也会增加,从而也促进了外资流入这些行业。其实,最终决定投资流向及流量的更多还是基于投资收益率,就算是同一产业内不同行业的FDI受人民币升值影响也各不相同,有兴趣的学者可以分行业做进一步对比研究和探讨。

[1]Cushman.Real exchange rate risk,expectations,and the level of direct investment[J].The Review of Economics and Statistics,1985:297-308.

[2]邢予青.汇率与日本对华直接投资[J].世界经济文汇,2003,(6).

[3]杨全发,涂雄悦.汇率变动对FDI及东道国福利的影响[J].国际金融研究,2005,(10).

[4]武卓卓.人民币升值影响FDI流入的实证分析[J].当代经理人,2006,(9).

[5]杜金岷,廖俭.人民币升值与广东省产业结构优化研究[J].暨南学报,2008,(5).

[6]叶欣,周华.人民币升值预期对我国FDI流入的影响分析[J].预测,2011,(1).

[7]郭宁.人民币升值对FDI流入与产业结构优化影响的实证分析[J].北京市经济管理干部学院学报,2012,(6).

[8]李梓毓.我国对外直接投资影响因素的分析[J].中国统计,2015,(5).

肖志坚,广东外语外贸大学南国商学院硕士研究生,研究方向:国际贸易理论、政策、跨国公司等,广东广州,510545

F832.6

A

1007-7723(2015)05-0008-0003

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

金桥(2020年8期)2020-05-22 06:22:54

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45

大社会(2016年3期)2016-05-04 03:41:11