上市公司社会责任信息披露影响因素研究——基于上交所经验数据

2015-11-19 03:52王凯

合肥工业大学学报(社会科学版) 2015年3期

王 凯

(合肥工业大学 财务部,合肥 230009)

近年来,企业社会责任问题越来越受到国际国内社会的广泛关注。“饮用水污染”、“特大矿难”、“有毒奶粉”等一系列令人触目惊心的事件让人们不得不重新评价企业的社会价值。企业不应该仅仅是一个向国家缴纳税收、赚取利润的经济组织,还应该是一个保护生态环境、保障职工权益、参与社区发展、维护市场秩序、推动社会进步的社会组织。正是在这种情况下,企业履行和承担社会责任的情况也日益受到人们的重视。

为了使企业更好、更快地承担起履行社会责任的历史重任,我国政府先后颁布和出台了一系列与企业社会责任有关的政策法规,如2002年1月中国证监会和国家经贸委联合制定并颁布的《上市公司治理准则》[1]、2005年10月修订通过的《中华人民共和国公司法》[2]、2008年1月国资委下发的《关于中央企业履行社会责任的指导意见》[3](以下简称《指导意见》)等。它们都明确要求企业履行和承担社会责任,要求企业必须在坚持以人为本、科学发展、保护生态环境、对利益相关者负责的前提下追求自身经济效益,实现企业发展与促进社会和谐相统一。根据《指导意见》,上市公司社会责任报告应披露环境、产品或服务、员工、社会福利、其他利益相关者等方面信息。但由于社会责任信息披露属于自愿性披露范畴,上市公司在披露此类信息时做法不一,其披露水平究竟受哪些因素影响?本文以上交所化工等行业101家上市公司2009年年报披露的社会责任信息为研究对象,检验社会责任信息披露水平与其影响因素之间的关系。

一、理论分析与研究假设

1.公司规模

规模较大的公司对外部资金的需求和依赖比小公司大,而且也容易受到社会公众的关注。为了获得外部资金和社会公众的支持,避免因信息不对称而产生的代理成本,大公司往往选择披露更多社会责任信息。这与大量的公司信息披露研究结论相一致,即公司规模对社会责任信息披露的影响具有显著的重要性。但对于小公司来说,公司社会责任信息披露是需要花费成本的,而且披露的成本可能是一笔不小的数字,甚至负担不起,因此小公司社会责任信息披露的动力就没有大公司的强。同时,规模较小的公司也往往不需要依靠年度报告或其他正式的渠道来告知股东企业的社会绩效[4]。因此本文提出下列假设:

假设一:在其他条件不变的情况下,社会责任信息披露水平与公司规模正相关。

2.公司盈利能力

契约理论认为,高盈利公司的经理层为了维持他们的名誉、薪酬和地位往往会积极地对外披露信息。Hooghiemstra(2000)研究结果显示,企业社会绩效对企业的社会责任信息披露有重要影响,社会绩效高的企业更倾向于披露更多的社会责任信息,企业社会责任信息披露在一定程度上带有“自我赞美”的印迹[5]。这说明企业偏好报告对自己有利的信息,但不愿意披露对自己不利的信息。信号理论也认为绩效较好的公司为了获得更多的社会资本、避免股票的价值被市场低估或为了使市场正确评价其盈利水平,也会主动地披露更多社会责任信息[6]。因此本文提出下列假设:

假设二:在其他条件不变的情况下,社会责任信息披露水平与公司盈利能力正相关。

3.公司负债水平

契约理论认为,当公司资本结构中债务比例逐渐提高的时候,公司的管理层为了提高其信用等级即增强债权人的信任会主动披露更多的信息,以表明其愿意接受债权人的监督。Leftwich 等(1981)的研究结果显示,公司资本结构中负债比例越高,公司的偿债压力和财务风险会越大,公司为了取得债权人的信任,会倾向于及时披露更多的信息以反映其内部经营状况,包括对社会责任信息的披露[7]。Homer-H.Johnson(2003)指出,公司承担社会责任及社会责任信息披露与公司的财务状况存在相关性,即良好的公司财务状况会有利于公司社会责任信息披露[8]。因此本文提出下列假设:

假设三:在其他条件不变的情况下,社会责任信息披露水平与公司负债水平正相关。

4.公司股权性质

我国拥有大量的国有企业。一方面,与民营企业和外资企业相比,国有企业肩负着更大的历史重任;另一方面,国有企业与政府联系密切,政府除了对其进行行为示范、方向性引导、政策性扶持之外,还要对其严格管制和监督。只要是国家出台的法律政策以及相关规定它们都必须严格执行,对其他类型企业发挥模范带头作用。因此我们可以说,与民营企业、外资企业相比,国有企业承担的社会责任更大,更有可能披露社会责任信息。阳秋林(2002)在其研究中从大股东性质的角度研究社会责任信息问题,提出国有企业及集体企业要好于私营企业[9]。因此,本文提出以下假设:

假设四:在其他条件不变的情况下,社会责任信息披露水平与公司股权性质正相关。

5.董事会中独立董事的比例

大量研究表明,董事会独立性越强,其监督管理者的作用越大,董事会的治理水平也就越高。然而,董事会的独立性在很大程度上又受到董事会中独立董事数量的影响。一般认为,作为监控经理层行为工具的独立董事在董事会中比例越大,越有助于监督和控制经理层的机会主义行为,经理层主动披露信息的意识也就越强。Forker(1992)研究发现较高的独立董事比例能提高财务信息的监控作用并减少经理层隐瞒信息的必要[10]。Chen和Jaggi(2000)研究表明,董事会中独立董事比例高的企业信息披露的比较全面[11]308。因此,本文提出下面假设:

假设五:在其他条件不变的情况下,社会责任信息披露水平与独立董事比例正相关。

二、样本和研究设计

1.研究样本及数据来源

本文选取在上交所挂牌交易的化工、医药、房地产、采掘、电力、食品饮料6个行业101家A 股上市公司2009年的年报作为研究样本,各行业样本数分别为化工行业21家、医药行业20家、房地产行业19家、采掘行业18家、电力行业13家、食品饮料行业10家。

2.研究设计

(1)被解释变量 本文以社会责任信息披露水平的替代指标社会责任信息披露指数(Corporate Social Responsibility,以下简称CSR)作为被解释变量。根据上文提到的上市公司社会责任报告应披露的内容和我国上市公司的实际情况及数据的可采集性,对上市公司年报中披露的社会责任信息从环境、产品或服务、员工、社会福利、其他利益相关者等5个大类指标进行考察。其中环境大类指标包含环境保护、节能减排、废料净化处理、循环回收4个小类指标;产品或服务大类指标包含产品安全健康、质量、顾客满意度3个小类指标;员工大类指标包含工作安全健康、培训考核、维护员工权益3个小类指标;社会福利大类指标包含上缴税金、赞助或公益捐赠2个小类指标;其他利益相关者类(主要包括股东、债权人、供应商等)不再细分。

本文运用指数法对上述13个小类指标赋予分值。具体赋分过程如下:把公司年报中对每个小类信息披露情况分为定性描述与定量描述两种,并对定性描述和定量描述赋予的分值相同。如公司年报中对某小类信息进行定性描述性披露的,评分为1分;如果还有相应的定量描述性披露的,则再加1分,即该项信息披露得分为2分;如公司年报中对小类指标信息未进行任何披露的,则得分为0分。最后把13个小类的得分汇总在一起,这样得到的总分就是某个公司的CSR。由此可知,任何一个样本公司的CSR 可能的最大得分为26分,最小得分为0分。

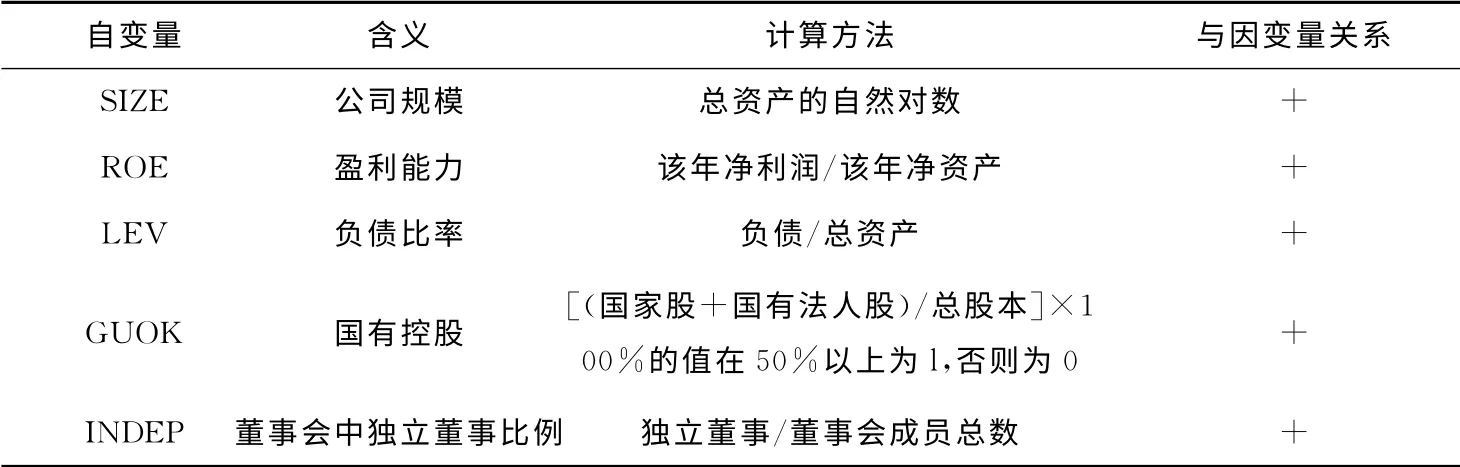

(2)解释变量 解释变量的构成与计算方法见表1。

表1 各变量定义及计算方法

(3)回归模型 为验证前文假设,构建回归模型如下:

CSR=α+β1SIZE+β2ROE+β3LEV+β4GUOK+β5INDEP+μ

公式中α常数项,β1~β5 是回归系数,μ是随机误差项。

三、实证结果分析

1.描述性统计

各变量的描述性统计及结果见表2。

表2 各变量的描述性统计

由表2可知,CSR 均值为5.46,说明我国上市公司社会责任信息的披露情况不尽人意。

2.相关性分析

从下表3可知,因变量CSR 与公司规模、盈利能力、国有控股在1%水平上存在着正相关。同时,公司规模和盈利能力的相关系数为0.207,公司规模和国有控股的相关系数为0.369,盈利能力和股权性质的相关系数为0.219,负债比率与国有控股、独立董事比例相关系数分别为0.294和0.307。

根据统计学分析,自变量之间的相关系数如果在0.5以上时,由这些变量构建的回归模型进行多元回归分析时有可能产生多重共线性问题,但上表中各个自变量之间相关性系数都小于0.5,应该不会存在多重共线性问题。至于是否存在多重共线性问题,本文将在下面进行多元回归分析时运用方差膨胀因子(VIF)进行检验。

表3 研究变量相关系数

3.多元回归分析

根据上文已建立的回归模型,采用SPSS16.0软件作回归拟合,结果见下页表4、表5、表6所示。

表4是对实证总体结果的描述,从表中我们可以看出,回归方程的拟合优度R-Square值为0.538,调整后的拟合优度R-Square值为0.514,说明模型中自变量对因变量CSR 的解释度达到51.4%;实证检验得出的Durbin- Watson值为2.169,比较接近于2,说明估计模型的残差序列基本上不存在自相关。

表4 模型摘要

由表5知,回归方程的F检验值为22.162,且Sig.=0.000,说明回归方程的总体显著性为0.01,即F统计量在1%水平上显著,说明模型的整体线性拟合显著。

表5 方差分析

表6显示方差膨胀因子(VIF)值在1.135-1.326之间,表明解释变量之间基本不存在多重共线性问题。公司规模指标回归系数在1%的水平上显著为正,公司盈利能力和股权性质两指标回归系数在5%水平上显著为正,这说明社会责任信息披露水平与公司规模、盈利能力、国有控股水平显著正相关。这和沈洪涛(2006)的社会责任信息披露水平与公司规模、盈利能力正相关的研究结果[12]是一致的,与赵珣(2009)的社会责任信息披露水平与国有控股水平正相关的研究结果[13]也是一致的。负债水平、独立董事比例两个变量的回归系数虽然与预期相同,但是都不显著。说明公司的负债水平、董事会中独立董事比例对社会责任信息披露影响不显著。这与李正(2006)的研究结果(社会责任信息披露水平与公司负债比率正相关)[14]、Chen和Jaggi(2000)的研究结果(董事会中独立董事比例高的企业信息披露的比较全面)[11]308不一致。

表6 回归系数

四、结论及建议

通过对上交所上市的化工等行业101家上市公司社会责任信息披露水平及其影响因素的研究可得到如下结论:第一,我国上市公司社会责任信息披露水平整体偏低,大部分上市公司对自身承担的社会责任及其信息披露工作还未给予足够的重视。第二,公司规模大、盈利能力强和国有控股的公司更倾向于披露较多的社会责任信息,而股东、债权人和独立董事的存在并没有对公司社会责任信息的披露发挥重大的作用。

上市公司承担一定的社会责任并定期披露社会责任信息,这对上市公司的长远发展和构建和谐社会都具有重要的意义。对此,本文提出以下建议:第一,应完善与社会责任信息披露有关的立法工作。如果没有相关的法律、法规和制度的强制性要求,大多数企业将不会主动披露社会责任,即使承担了一定的义务,也都是披露对自己有利的社会责任信息而不愿披露对自己不利的社会责任信息。因此,建议相关立法部门本着实务性、可操作性原则,建立和完善与社会责任披露相关的立法工作,这不仅是推动社会责任信息披露发展的重要方面,而且有利于上市公司在国家机关监督控制之下切实履行社会责任,进而使上市公司对社会责任的履行与社会责任信息的披露不断走向规范化。第二,提高投资者(包括股东、债权人等)社会责任意识。虽然我国市场经济建设已取得很大发展,投资者也越来越意识到社会责任问题的重要性,但是由于他们受到传统思想观念的影响,对公司社会责任问题关注比较少,对公司的经济利益关注较多。因此,应引导投资者转变投资理念,用长远眼光来看待上市公司履行社会责任情况,不仅要关注被投资公司的短期投资收益,更要关注被投资公司的生存能力和未来的发展潜力,将公司履行社会责任情况作为评价公司对社会做出贡献的重要依据。第三,完善独立董事制度,加强独立董事的监督作用,促进上市公司进行社会责任信息披露。首先,加强独立董事队伍建设,提高独立董事社会责任意识和整体业务素质;其次,规范独立董事选举产生办法,增强独立董事地位的独立性,使其真正代表全体股东利益,特别是中、小股东的利益;再者,健全与独立董事相关的法律法规建设,为独立董事作用的充分发挥提供坚实的法律与制度保障;最后,要完善独立董事的激励机制与评价体系,社会贡献性指标与信用评价指标应当包含在独立董事的评价体系中,这有利于促使独立董事关注公司社会责任信息披露的数量与质量。

[1]中国证监会.上市公司治理准则[EB/OL].(2002-01-07)[2015-03-02].http://www.csrc.gov.cn/pub/newsite/flb/flfg/bmgf/ssgs/gszl/201012/t20101231_189703.html.

[2]新华社.《中华人民共和国公司法》修订案[EB/OL].(2006-10-29)[2015-03-02].http://www.gov.cn/flfg/2006-10/29/content_85478.htm.

[3]国资委研究室.关于中央企业履行社会责任的指导意见[EB/OL].(2008-01-04)[2015-03-02].http://www.sasac.gov.cn/n85463/n327265/n327567/n327583/c330701/content.html.

[4]Patten D M.Exposure,legitimacy,and social disclosure[J].Journal of Accounting and Public Policy,1991,(10):297-308.

[5]Hooghiemstra R.Corporate communication and impression management:new perspectives why companies engage in corporate social reporting[J].Journal of Business Ethics,2000,(27):55-68.

[6]Grossman and Hart.Disclosure laws takeover bids[J].Journal of Finance,1980,(35):323-334.

[7]Leftwich,Watts &Zimmerman.Voluntary corporate disclosure:the case of interim reporting[J].Journal of Accounting Research,1981,(19):50-77.

[8]Homer H.Johnson.Does it pay to be good?Social responsibility and financial performance[J].Business Horizons,2003,(11-12):34-40.

[9]阳秋林.架构我国社会责任会计信息披露的指标分析体系[J].审计与经济究,2002,(6):59-62.

[10]Forker.Corporate governance and diclosure quality[J].Accounting and Business Research,1992,(22):111-124.

[11]Chen and Jaggi.Association between independent non-executive directors,family control and financial disclosures in Hong Kong[J].Journal of Accounting and PublicPolicy,2000,(19):285-310.

[12]沈洪涛,金婷婷.我国上市公司社会责任信息披露的现状分析[J].审计与经济研究,2006,(3):86-89.

[13]赵 珣.上市公司社会责任信息披露研究——基于沪市上市公司的实证分析[J].财会月刊,2009,(29):9-11.

[14]李 正.企业社会责任信息披露影响因素实证研究[J].特区经济,2006,(8):325-326.

猜你喜欢

中国出版(2022年15期)2023-01-11

美与时代·美术学刊(2022年3期)2022-04-27

人大建设(2020年4期)2020-09-21

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

新民周刊(2020年5期)2020-02-20

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国火炬(2014年12期)2014-07-25