基于C-D生产函数的海域使用权价格评估研究*——以连云港市养殖用海为例

2015-11-16 09:07凌杨唐焱朱传广陈丽

海洋开发与管理 2015年6期

凌杨,唐焱,朱传广,陈丽

(1.南京农业大学公共管理学院 南京 210095;2.济南市勘察测绘研究院 济南 250013;3.淮海工学院 连云港 222005)

1 引言

1993年颁布的《国家海域使用管理暂行规定》,首次明确指出我国实行海域使用证制度和有偿使用制度,之后2002年实施的《中华人民共和国海域使用管理法》为我国实行海域有偿使用制度提供了法律依据,自此我国正式建立了海域一级市场[1]。推行海域有偿使用制度以来,沿海各省、市、自治区积极探索地区海域使用金征收标准,从现有标准来看,普遍存在海域使用金征收价格偏低、地区间差异过大、背离市场价格[2]等问题。在海洋资源日益紧缺的情况下,海域的粗放使用不仅造成了海域资源的浪费、围海造田提升价值等问题,同时不合理的海域使用权价格无法反映海域使用权的经济价值,从而导致海洋资源无法达到市场最优配置。

当前国内已有学者针对养殖用海海域使用权价格评估进行了探索,如李佩谨[3]认为当前市场比较法不适用于海域评估,采用了收益还原法对大连市海水养殖的海域纯收益和基准价进行了估算。栾维新等[4]根据海域特殊的自然和社会属性,制定出五大用海类型的分级指标体系和各因子的权重,实证研究了大连养殖用海的定级,利用收益还原法估算了大连各级别养殖增殖用海纯收益,确定了大连4个级别养殖增殖用海的海域使用金标准。王满等[5]测算样本海域年内纯收益,采取了生产要素贡献分配法、海域投资利息补偿法。笔者认为,海域使用权价格评估按照科学的经济理论和评估方法,可以获得科学合理的海域使用权价格,成为推行海域有偿使用制度、制定地区海域使用金征收标准的重要手段。

利用收益还原法评估海域使用权价格的核心思想是认为海域使用权价格是海域纯收益的资本化,未来一定年期内所有海域纯收益的总和即为海域使用权价格。因此,探索海域纯收益的测算方法及其在海域收益还原法中的应用,具有重要的现实意义。本研究以江苏省连云港市养殖用海为例,利用生产函数模型测算海域纯收益,进行养殖用海海域使用权价格的评估研究。

2 基于生产函数的评估模型构建

Cobb-Douglas生产函数是美国数学家柯布(Charles.W.Cobb)和经济学家道格拉斯(Paul.H.Douglas)共同探讨投入和产出关系时创造的生产函数[6]。它假定社会总产品是资产劳动和其他要素共同作用的结果,计算公式为:

该公式表示总产品Q与资本投入量K、劳动投入量L的关系。在式中A是常数,α和β表示劳动量和资产量投入的生产弹性。

结合生产要素贡献分配理论,海域总产品的分配是按照资产所有者获得利润、劳动者获得工资、海域所有者获得海租的体制分配的。海域的所有者,凭借对海域的所有权可以从海域经营的总产品中取得总产品中的一部分收益,即海域纯收益,而要确定海域纯收益,就必须采用一定的数学模型模拟各生产要素对海域总产品的共同作用,并依据模型推算各要素在总产品中的贡献。海域生产中,投入要素主要是海域、劳动力和资金。目前海水养殖者资金投入主要用于购买苗种、食料、水电、燃油,设备折旧等,因此,将以上生产要素设为自变量,其理论模型为:

式中:Y表示海域养殖总收益;xi表示海域养殖各项投入。

3 实证研究

3.1 研究区概况

连云港市位于江苏省东北部。连云港市海岸北起苏鲁交界的绣针河口,南至与盐城交界的灌河口[7]。大陆标准海岸线长161.58km,其中市区标准岸线86.87km,灌云县27.33km,赣榆县47.37km。连云港设立渔业资源利用和养护区,划定功能区33个,其中渔港和渔业设施基地建设区14个,养殖区15个,增殖区3个,连云港海洋捕捞区1 个。养殖用海在连云港海域使用中占有重要地位。

3.2 数据来源及处理

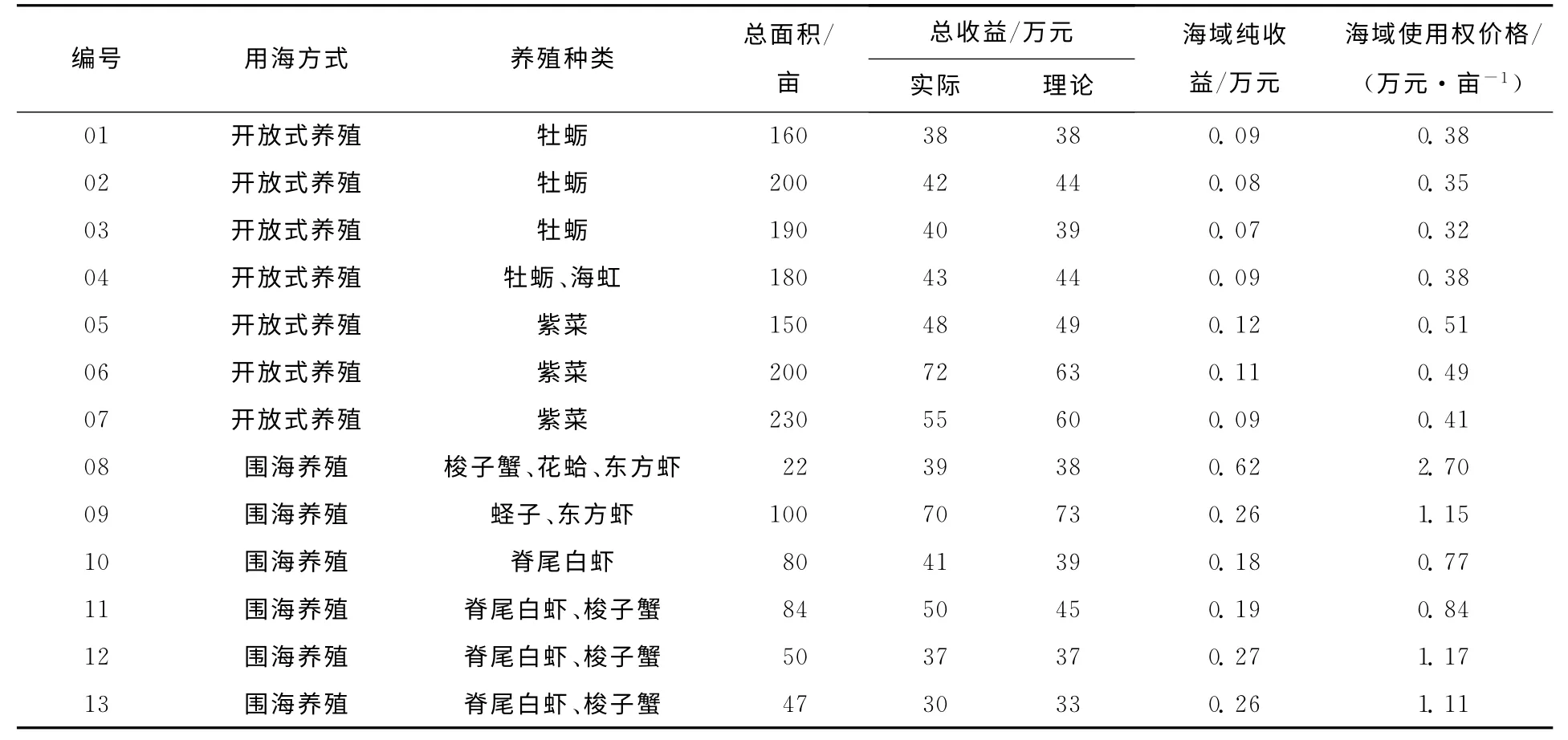

本研究数据来源于实地调研,调查区域为江苏省连云港市连云区、灌云县、赣榆县海域。此次调研共收集、整理了13 个海水养殖的样点资料(表1)。样点海域用海方式分为两种:一种是开放式养殖,养殖海产品主要有牡蛎、紫菜;另一种是围海养殖,主要是虾蟹、贝类的混养。

表1 2013年连云港市海水养殖样点情况调查

3.3 养殖用海海域使用权价格评估

3.3.1 养殖用海海域纯收益的计算

海域养殖主要投入有海水、苗种、食料、燃油、固定资本(机器设备折旧)、人工等,在实际调研过程中发现有些海产品养殖不需要食料,如紫菜、牡蛎,故将苗种与食料并为一项计入,最终决定将以上生产要素设为6个自变量,模型为:

式中:Y为海域养殖总收益;x1为用海面积;x2为苗种与食料;x3为燃油;x4为固定资本投入;x5为人工投入;x6为其他费用;a、b1、b2、b3、b4、b5、b6为待定系数。

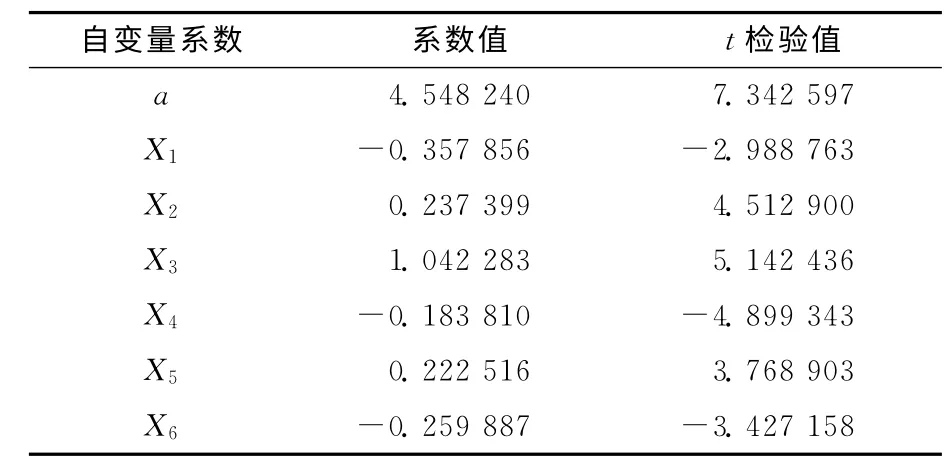

两边 取 对 数:lnY=lna+b1lnx1+b2lnx2+b3lnx3+b4lnx4+b5lnx5+b6lnx6,利用Eviews软件将数据带入生产函数模型,得到模型待定系数及t检验值(表2)。

表2 自变量系数及t检验值

模型R2=0.958,这表示自变量能够解释因变量(即海域养殖收益)的95.8%,同时,F=22.63>F0.01=3.64,表明模型拟合极其 显著,t0.05(11)=2.201,6个变量的回归系数的t检验也是显著的,说明每个变量都是海域养殖总收益的重要解释变量,建立的方程比较理想。观察模型中各个变量的系数,发现用海面积、固定资本投入、其他费用这3个变量的系数为负,说明这3项投入已经进入报酬递减阶段,不宜增加投入,也说明当前海域利用利用效率较低,海水养殖仍属于粗放型养殖。

新建立的回归方程为:

将表1中海域养殖投入数据带入公式(4),可得到样点海域的理论总收益,对公式(4)求海域面积的一阶偏导数,得到海域的边际收益计算公式为:

将理论总收益及海域使用面积带入公式(5),得到海域纯收益(表3)。根据海域纯收益比较不难发现,围海养殖的海域纯收益要高于开放式养殖,这其中也与养殖海产品的种类有一定的关系。

表3 2013年连云港海水养殖样点理论总收益、海域纯收益及海域使用权价格

3.3.2 海域使用权价格期日及海域使用年限的确定

海域使用权价格是某一时点的海域使用权的平均价格。此次连云港市海域使用权价格评估资料的收集工作于2013年11月开始,因此海域使用权价格评估基准日设定为2013 年10 月31日。由于海域在某种程度上可以长久使用,故海域使用年限可按无限年期计。

3.3.3 海域还原率的确定

海域还原率实质上是一种投资收益率。由于海水养殖投资具有高风险性的特点,因此,海域还原率应为高率。从目前对海域还原率的研究来看,王平、任品德等学者采用安全利率加风险调整值的方法来进行确定海域还原利率比较合适[8]。安全利率一般选取无风险收益率,这里采用银行1年期的定期存款利率,并考虑投资风险、物价变动指数等综合确定。计算公式为:

1年定期存款实质利率=1 年定期存款利率×(1-利息税率)/同期物价指数。

2013 年银行1 年期的定期存款利率为3.25%,税率我国目前规定为20%,综合物价指数为102.6,计算1 年定期存款实际利率为2.53%。安全利率体现了社会投资最低收益率。

风险调整值反映了海域使用投资的风险程度,投资风险越大,风险调整值也越大。养殖增值用海的风险较大,根据实际样本调查其投资回报率约为20%,本研究决定将养殖用海海域还原率定为22.53%。

3.3.4 养殖用海海域使用权价格计算

根据测算得到的海域纯收益,用收益还原法评估海域要素价格,公式如下:

式中:V表示海域使用权价格;A表示海域级差收益;r表示海域还原利率;n表示未来海域使用年期。

通过表3不难发现,计算得到的养殖用海海域使用权价格存在差别,围海养殖海域使用权价格普遍比开放式养殖用海海域使用权价格要高,其原因分析如下:

(1)围海养殖占用的海域面积较小,并采用虾、蟹、贝类混养的方式,使得海域利用效率更高。

(2)养殖海产品种类不同,其市场价格也不一样,养殖虾蟹贝类的单位收益较紫菜、牡蛎要好一些,其计算得到的海域使用权价格也就相应较高。

以上分析表明:养殖用海海域使用权价格与用海方式以及养殖海产品种类存在很大的关系,通过13个样点数据的海域使用权价格平均,最终确定连云港市养殖用海海域使用权价格为8 100 元/亩。

4 结论与讨论

本研究根据实地调研获取的数据,利用生产函数模型,评估养殖用海海域使用权价格,得出以下两个结论。

(1)生产函数模型能够较好地拟合养殖总收益与海域生产各项要素投入的关系,反映出海域这一要素在生产过程中所做的贡献,引入C-D 生产函数测算海域纯收益是一种较好的方法。对提高海域使用权估价结果的准确性、促进收益还原法在海域使用权价格评估中的应用以及完善海域使用权价格评估理论方法具有重要的理论和实践指导意义。

(2)通过样点海域的海域使用权价格评估结果发现,当前养殖用海海域资源利用效率偏低,不同的用海方式、养殖海产品种类对于海域使用权价格都有很大的影响。同时影响我国沿海地区海域使用权价格评估的因素繁多复杂,本研究只是选取了一些特征因素来研究海域使用权价格的评估。通过扩大样本个数,并修正各种因素的影响将是未来海域使用权价格评估研究的工作方向。

[1]蔡悦荫,赵全民,王伟伟.中国海域有偿使用制度实施现状及建议[J].海洋开发与管理,2012,29(11):9-13.

[2]秦书莉.海域价格及其评估方法的理论与实证研究:以天津海域为例[D].天津:天津师范大学,2006.

[3]李佩谨.海域使用评估理论与实证研究[D].大连:辽宁师范大学,2006.

[4]栾维新,李佩瑾.海域使用分类定级与定价的实证研究[J].资源科学,2008,30(1):9-17.

[5]王满,郑鹏.我国海域使用权价格评估方法研究[J].价格理论与实践,2013(4):55-56.

[6]展广伟.农业技术经济学[M].北京:中国人民大学出版社,1986.

[7]朱凌.连云港市海水养殖环境变迁特征研究[D].天津:天津师范大学,2006.

[8]王平,任品德,徐伟,等.海域评估中还原利率确定方法的研究[J].海洋湖沼通报,2009(2):157-161.

猜你喜欢

中国宝玉石(2021年5期)2021-11-18

农村经济与科技(2020年11期)2020-11-02

石油化工建设(2020年1期)2020-08-24

海洋信息技术与应用(2020年1期)2020-06-11

经济研究导刊(2020年6期)2020-04-10

海洋信息技术与应用(2017年2期)2017-06-21

广西农学报(2016年5期)2017-05-17

证券市场周刊(2016年35期)2016-09-19

浙江国土资源(2015年1期)2015-05-09

中国检察官(2015年14期)2015-02-27