政治冲击、银行信贷与会计稳健性*

2015-11-13 06:39雷光勇王文忠邱保印

财经研究 2015年3期

雷光勇,王文忠,邱保印

(1.对外经济贸易大学 国际财务与会计研究中心,北京100029;2.对外经济贸易大学 国际商学院,北京100029)

一、引 言

经营环境是企业赖以生存与发展的条件,企业经营必然受到所处环境的影响。经营环境具有不确定性且程度日益增加,在转轨与新兴市场并存的中国尤为突出(Gao等,2008)。不确定性是中国企业经营环境的最基本特征,企业经营成功的关键在于有效应对各种环境不确定性。环境不确定性有许多来源,如政治环境、经济环境和文化环境等。在众多不确定性来源中,政治冲击(如主政官员更替)导致的政治环境不确定性对企业经营的影响最为重要。在转轨时期的中国,国家资本主义色彩浓厚,政府主导着整个转轨过程,干预经济的现象处处可见。经过一系列改革,政治制度和人事制度上高度集权以及经济上高度分权的“分权权威制”已成为当前中国政治经济制度的主要特征(Xu,2011)。地方政府及其主政官员具有较大的经济管理权限。由于任期限制、调动和贪腐查处等原因,地方官员经常变动(陈艳艳和罗党论,2012),官员更替已成为中国政治生态的常见现象。在政治和财政的双重激励下,官员更替产生的政治冲击必然会对地方未来经济政策的走向和发展进而对微观企业行为产生重大影响。

近年来,学术界越来越关注政府主政官员更替所引发的政治冲击及其对宏观经济运行和微观企业行为的影响,以及微观主体如何理解和应对这种冲击。国外已有文献主要研究国家领导人或州长选举产生的政治冲击如何影响微观企业行为。研究表明,这种政治冲击会降低投资价格敏感性(Durnev,2011)。为应对政治冲击,企业会增加现金持有、减少投资(Ju1io和Yook,2012),提高会计稳健程度(Dai和Ngo,2013)。由于政治制度的差异,国内研究主要探讨省级或市级主政官员更替产生的政治冲击对企业行为的影响。研究发现,企业为应对政治冲击也会减少投资(曹春方,2013;贾倩等,2013;徐业坤等,2013),并通过慈善捐赠寻求与新任领导建立政治关系(戴亦一等,2014)。在各种影响中,地方主政官员更替是否影响企业会计政策选择?企业为应对政治冲击是否会主动调整其会计行为?这些是本文关注的焦点问题。

会计稳健性是会计信息质量的重要特征,是会计确认和报告的一项重要原则,可以反映会计环境的不确定性(Guay和Verrecchia,2006)。美国FASB将其描述为“对不确定性的审慎反应,以努力确保经营环境中存在的不确定性和风险被充分考虑”。会计稳健性由此成为企业应对环境不确定性的可选措施。Salter和Niswander(1995)发现,会计稳健性与不确定性规避之间呈显著正向关系。然而,关于会计稳健性的已有研究主要从股权结构(Ball和Shivarkumar,2005)、公司治理(陈德球等,2013)、管理者特征(Ahmed和Duellman,2013)、工会(Farber等,2010)和政治联系(陈艳艳等,2013)等角度进行静态分析,鲜有研究关注政治或经济环境不确定性对会计稳健性的动态影响。仅有饶品贵和姜国华(2011)研究了货币政策波动造成的不确定性对会计稳健性及其与银行信贷关系的影响。显然,官员变更这种政治冲击也会带来企业经营环境的不确定性,增加其财务风险,而银行等债权人会要求提高会计稳健程度以保护其利益。面对环境不确定性,企业预知信贷趋紧也会增加对会计稳健性的供给。因此,从官员变更角度研究政治冲击对会计稳健性及其与信贷关系的影响,既是对缺乏会计稳健性影响因素动态分析的研究空白的有效补充,也是对政治因素如何影响微观企业行为和微观企业如何应对的有益探讨。此外,对微观主体而言,地方官员变更是外生事件,能很好地规避会计政策选择可能存在的内生性问题。

本文将宏观政治环境与微观企业行为相结合,以世界银行(2006)选定的120个城市的市长更替来刻画政治冲击,考察政治不确定性对会计行为的影响机制和后果。选择市长变更作为研究对象主要是因为,在中国地方政府官员的职责分工中,市长通常具体负责城市经济工作,与企业的联系更多,市长变更对辖区未来政策不确定性的影响更大。因此,我们首先考察市长更替对企业会计稳健程度的影响,检验是否导致会计稳健性增加及其在不同债务融资程度企业间的差异;然后考察市长更替导致会计稳健性增加的渠道,即是否会通过银行信贷趋紧而发挥作用;接着考察其经济后果,即因政治冲击而提高会计稳健性是否使企业的银行信贷优势增加;最后考察政治冲击对会计稳健性的影响及其后果在不同产权性质企业间有何差异。

本文研究发现,市长更替这种政治冲击对辖区内企业会计行为有显著影响。政治冲击带来的政策不确定性使银行信贷收紧,显著降低了企业所能获取的信贷规模。为此,企业会显著提高其会计稳健程度,尤其是具有更多债务的企业。企业提高会计稳健性会显著增加其贷款优势,不仅更易获得信贷,而且信贷规模会增加。分产权性质的检验表明,官员更替对国有企业会计稳健性的影响更大,但民营企业在政治冲击下提高会计稳健性能显著增加其银行信贷优势。

本文的主要贡献有:(1)将政治环境与企业微观决策行为结合起来,考察了地方官员变更这种政治冲击对企业会计行为的影响,并探讨了其影响机制和经济后果。这有助于理解政治冲击如何影响微观经济活动,并对企业如何从会计政策层面应对政治冲击具有一定的启示。(2)跳出以往围绕政府官员更替影响企业投资和捐赠等财务决策的研究思路,将其扩展到会计决策层面,探讨了企业如何利用会计政策来应对政治冲击及其效果,从而拓展了政府官员影响微观企业行为的研究领域。(3)以官员更替为视角,从需求和供给两方面分析了会计稳健性的影响因素及其经济后果,从而丰富和补充了会计稳健性的现有相关文献。

二、理论分析与研究假设

在转轨时期的中国,地方政府和官员在经济发展中扮演着重要角色。经过一系列改革,经济上的分权和政治上的集权使地方政府和官员具有强烈的经济和政治双重激励。一方面,经济分权使地方政府拥有更大的决策权,在推动经济体制改革、招商引资、改善基础设施等方面发挥了重要作用(王贤彬等,2009);另一方面,政治上的集权形成了中国独特的政治晋升体制,地方官员围绕地区经济增长展开激烈的“政治锦标赛”(周黎安,2007)。政府行为其实是官员个体行为加总的结果(周黎安,2008),尤其带有主政官员的烙印。主政官员的更替必然给当地带来较大冲击。一方面,新任官员是上期“锦标赛”的获胜者,必然想在新岗位上干出新成绩,特别是比前任更突出或不同的成绩,以期再次获得升迁,从而有更强烈动机实施差异化政策。基于这种激烈的政治竞争和“新官上任三把火”的政治传统,新任官员很可能在双重激励下调整地方原有的发展战略,推行差异化的新政策。另一方面,官员具有异质性,表现在性格特质、爱好、行为方式、学历、年龄、工作经历和发展环境等方面,受官员异质性因素影响,其政策动机和偏好很可能不同于前任,制定区域政策时很可能与前任不同。于是,官员更替这种政治冲击通常意味着施政策略的变化和政策不确定性的增加(Jones和Olken,2005;Pástor和 Veronesi,2012)。

官员更替带来的政策不确定性使企业的环境不确定性增加,发生经营困难或出现现金流困境的概率也增加。此时,企业的信贷需求可能增加,而银行由于更难判断企业未来的盈利能力和偿债能力,其放贷意愿会减弱。为了维护自身利益,银行对受贷企业的会计稳健性需求增加;同时,企业为获取银行信任与信贷支持,也会主动增加会计稳健性供给。从需求角度看,债务契约是解释会计稳健性的一个重要原因(Watts,2003)。由于债务契约中债权人只需确保企业还本付息,其收益和损失函数呈非对称性,企业的增值潜力与债权人关系不大。债权人更需要的是一种下行风险下的债权本息保障。债务契约中的利益分配越不对称,股东和债权人之间的利益冲突越严重,债权人为保障自身利益越会要求企业采取稳健的会计政策(Watts,2003)。在官员变更导致企业未来经营不确定的情况下,企业财务风险的加大会进一步强化银行对会计稳健性的要求。同时,不确定性增大也会增加信息不对称、道德风险和逆向选择等问题(Khan和 Watts,2009),在信息不对称条件下银行会要求企业采用更稳健的会计处理(Lafond和Watts,2008)。经营的不确定性也可能强化企业和债权人关于股利政策的利益冲突,导致债权人对会计稳健性的需求增加(Ahmed和Duellman,2013)。

从供给角度看,官员变更导致的政治冲击会增加企业未来现金流的不确定性。由于存在信贷配给现象,银行会预期企业可能受到官员更替的不利影响,很可能缩减信贷规模或增加强制性条款等,使企业的债务融资成本增加。企业也会预期官员变更后银行很可能收紧信贷,融资约束加重,从而可能主动提高会计稳健性以获取信贷。有研究表明,当债权人对财务报告稳健性的需求增加时,企业会主动提供更多的会计稳健性(Beatty等,2008)。基于上述分析,本文提出以下假设:

假设1:其他条件不变时,官员更替产生的政治冲击会使企业提高会计稳健性,尤其是债务更多的企业。

官员更替产生的政治冲击会导致政策不确定性,从而对辖区内企业经营产生重大影响,主要表现在:一方面,政策不确定性使企业未来投资和经营带有政策性风险,从而加剧企业未来现金流的不确定性。这种不确定性使企业可能更需要贷款以弥补现金流动性不足,但同时银行也会预知企业财务风险加大,从而更不愿批复贷款或降低贷款额度。另一方面,官员更替也会导致辖区政治生态的变化。之前与政府或官员建立的政治关系很可能因官员变更而减弱甚至消失,从而失去与此相关的各种资源优势。相关研究发现,与政府建立密切关系的企业能够获得融资优惠、财政补贴和救助等政府支持(余明桂等,2010;连军等,2011)。然而,当主政官员变更时,企业之前拥有的政治关联可能被削弱,政策优惠和各种补贴可能被取消,信贷资源优势也随之减弱(徐业坤等,2013)。可见,政治冲击可能会使企业失去原有的政府支持,进而难以进一步从银行获得信贷资源,同时银行也会对可能失去政治关联的企业收紧信贷。因此,无论哪种情况,官员变更都将导致银行信贷收紧。而且,在官员更替期间,辖区会出现一段时间的“政治真空”。此时,银行具有更多的主导权,选择信贷配给企业的空间更大。基于上述分析,本文提出以下假设:

假设2:其他条件不变时,官员更替产生的政治冲击会降低企业银行信贷的可得性和规模。

上述分析表明,官员更替会导致企业的银行信贷趋紧,会计稳健性提高。在官员更替期间,企业会采用更稳健的会计处理,以期降低融资成本、获得更多的银行信贷支持。那么,企业为迎合银行需求而提高会计稳健性是否真的会提高其银行信贷水平?已有研究发现,会计稳健性能够有效提高企业债务融资效率(Nikolaev,2010),不仅能降低融资成本,还能帮助企业获得更多贷款(Zhang,2008)。饶品贵和姜国华(2011)发现,在货币政策紧缩阶段,会计稳健性的提高有助于企业获得更多的信贷资源。基于上述分析,本文提出以下假设:

假设3:其他条件不变时,因官员更替而提高会计稳健性能使企业更容易获得或获得更多银行信贷。

三、研究设计

(一)样本选择与数据来源

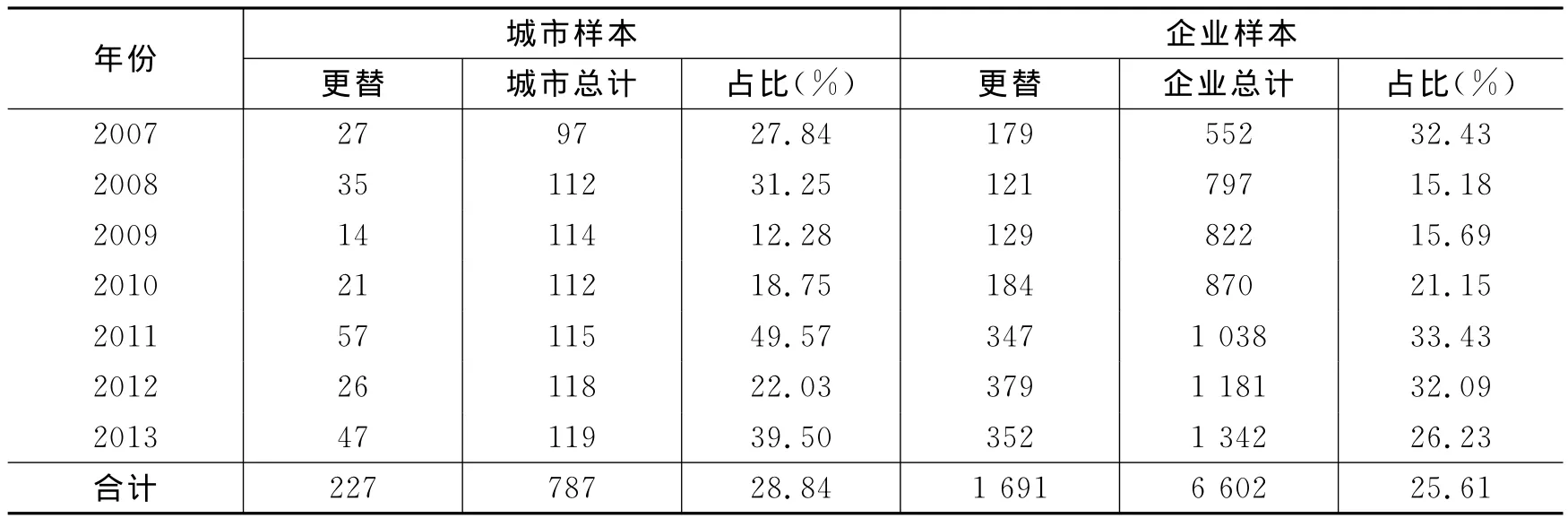

本文以2007-2013年我国沪深A股上市公司为初始样本,并按照以下原则进行了筛选:(1)剔除金融类公司;(2)剔除ST和PT公司以及当年上市的公司;(3)市长变更城市限定为世界银行(2006)选定的中国120个城市,注册地不属于这120个城市的上市公司被剔除;(4)剔除相关指标数据缺失的样本;(5)为消除极端值影响,对连续变量进行了上下5%的Winsorize处理。我们最终得到119个城市样本,6 602个公司年度样本。

官员更替数据为手工收集所得,首先依照样本注册地所在城市,从择城网中查看该城市历任市长的姓名及其就任、离任时间,然后按照姓名通过百度百科、人民网等网络搜索其简历,最后按照简历整理相关更替信息。其他数据来自CSMAR数据库。

(二)检验模型与变量说明

为检验假设1,我们构建了如下模型:

其中,因变量CONSV为会计稳健性指标。Givoly和Hayn(2000)的研究表明,稳健的财务报告经过较长期间会产生持续为负的应计数字,认为持续为负的应计项目可以作为会计稳健性的代理变量,并且非经营性应计比总应计更能代表会计稳健程度。因此,本文采用非经营性应计项目除以期末总资产来衡量稳健性水平,为便于解释,将其乘以-1,记为CONSV,该指标值越大表明稳健性水平越高。具体计算公式为:非经营性应计=总应计-经营性应计,总应计=净利润+累计折旧+累计摊销+长期待摊费用-经营活动现金流,经营性应计=应收账款变动额+存货变动额+预付账款变动额-应付账款变动额-应交税金变动额-预收账款变动额。

自变量是政治冲击PoliticalShock,用市长更替衡量。借鉴徐业坤等(2013)的方法,市长当年发生更替则认为存在政治冲击,取值为1,否则为0。若β1显著为正,则验证了假设1。

根据会计稳健性影响因素的相关研究(饶品贵和姜国华,2011;陈德球等,2013),本文还控制了以下因素:公司规模(Size),等于期末资产取自然对数;财务杠杆(Lev),等于资产负债率;成长性(MB),等于市场价值除以账面价值;公司业绩(Roa),等于资产回报率;公司上市年龄(Age),等于样本年度减去上市年度;第一大股东持股比例(Top1),等于第一大股东持股数量除以外部发行股数。为控制同期性影响,上述控制变量采用滞后一期值。此外,我们还控制了行业和年度固定效应。

为检验假设2,我们构建了如下模型:

因变量分别为是否有银行贷款哑变量BankLoan_dum和银行贷款额度BankLoan。若企业当年拥有短期借款、长期借款或一年内到期的长期借款之一,则BankLoan_dum取值为1,否则为0。银行贷款额度用(短期借款+长期借款+一年内到期的长期借款)/期末负债来衡量,记为bankloan,但由于该指标取值在0和1之间,不服从正态分布,因此对其进行逻辑转换,令BankLoan=log(bankloan/(1-bankloan))。若β1显著为负,则验证了假设2。

自变量是政治冲击PoliticalShock。借鉴银行贷款影响因素的相关研究(连军等,2011),本文还控制了以下因素:公司规模(Size)、成长性(MB)、公司业绩(Roa)、公司上市年龄(Age)以及第一大股东持股比例(Top1)。变量定义如前所述。此外,我们还用总资产中的固定资产占比(Tangible)来衡量企业担保能力,控制其对贷款的影响。本文还控制了行业和年度固定效应。

为检验假设3,我们构建了如下模型:

为了检验政治冲击下会计稳健性的提高是否能使企业更容易获得或者获得更多银行信贷,我们构造了企业银行信贷规模的增加量(ΔBankLoan),定义为当年的短期借款、长期借款和一年内到期的长期借款之和减去其上期值,然后加1再取自然对数。我们在模型中加入了会计稳健性的增加量(ΔCONSV,等于当期值减去上期值)及其与政治冲击的交叉项(PoliticalShock×ΔCONSV)。若β3显著为正,则验证了假设3。

(三)描述性统计分析

市长变更样本见表1。根据本文的计算方法,2007-2013年119个城市共有227人次发生变更,占比为28.84%,对应公司占比为25.61%。其中,2011年市长更替的城市最多,近一半城市发生市长更替,2013年紧随其后,达39.5%;此外,2007年和2008年也有1/3左右的城市发生市长变更。这很可能与2007年“十七大”和2012年“十八大”中央政府换届有关。样本期间内只有成都和大庆两个城市的市长没有更替,其余117个城市都至少发生一次市长更替。

表1 市长更替样本分布

表2是主要变量的描述性统计结果。从中可以看出,会计稳健性的均值是0.003。银行贷款哑变量的均值是0.864,表明样本中86.4%的企业拥有银行贷款。在有银行贷款的企业中,银行贷款占期末负债的平均比例是44.4%。官员更替的政治冲击变量的均值是25.6%。

表2 主要变量描述性统计

四、实证结果分析

(一)政治冲击与会计稳健性

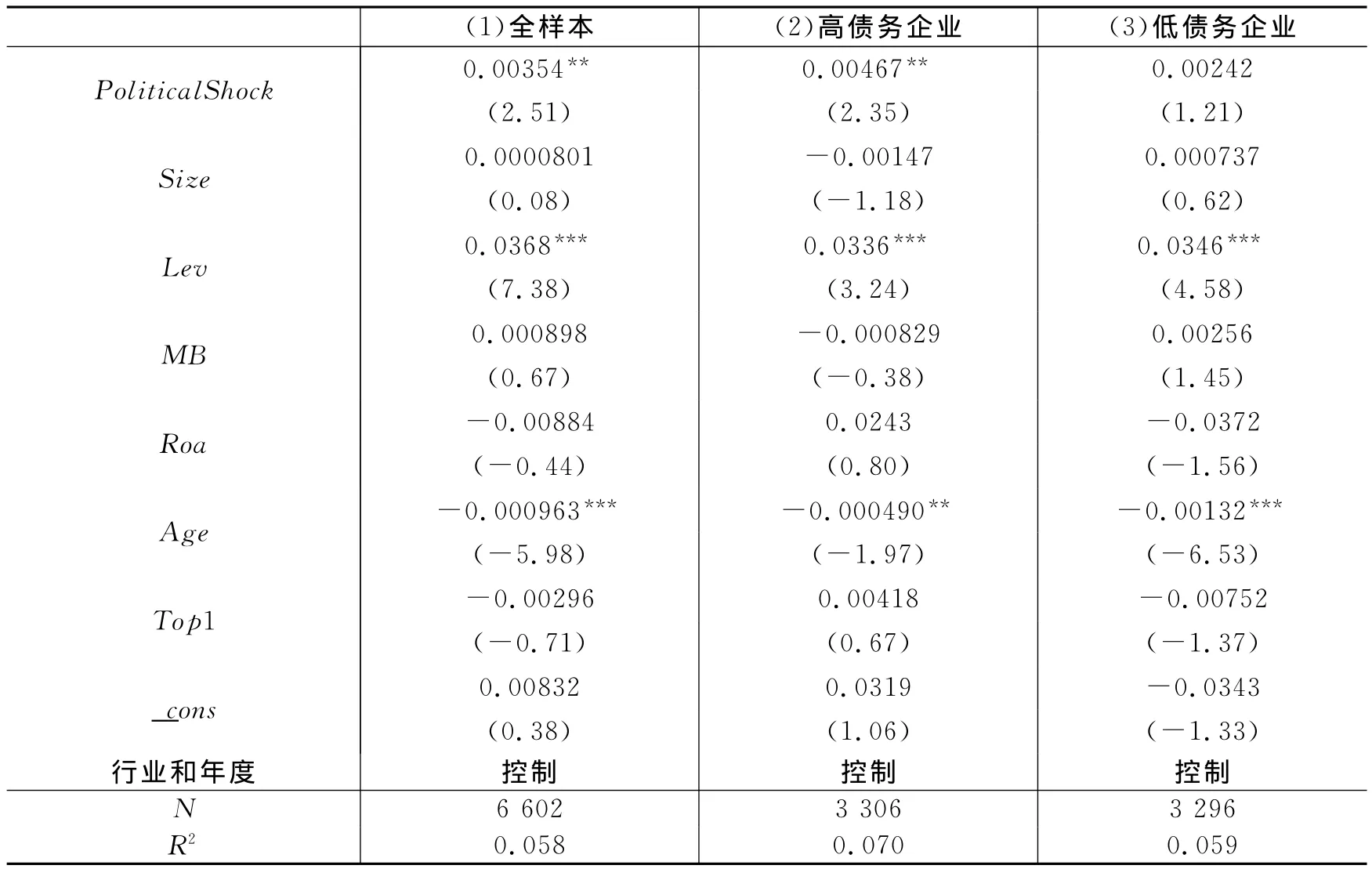

表3是政治冲击是否影响会计稳健性以及在不同债务融资程度企业间的检验结果。可以发现,在全样本中,政治冲击变量与会计稳健性指标正相关,且在5%水平上显著。这表明市长更替这种政治冲击确实使企业的会计稳健程度显著增加。即在市长更替期间,企业为应对未来政策不确定性带来的风险,会采取更稳健的会计行为。为检验政治冲击对会计稳健性在不同债务融资程度企业间的影响差异,我们按照银行贷款的行业中位数将企业分为高债务融资组和低债务融资组分别进行了检验。①按照银行贷款的行业均值进行分组,结果不变。结果见表3的列(2)和列(3)。可以发现,在高债务企业中,政治冲击与会计稳健性在5%水平上显著正相关;而在低债务企业中,政治冲击与会计稳健性虽正相关,但不显著。这表明政治冲击对会计稳健性的影响主要存在于高债务企业中。即在政治冲击下,拥有更多债务的企业会计稳健性更高。这有效验证了假设1。

表3 政治冲击与会计稳健性

(二)政治冲击与银行信贷:作用渠道的考察

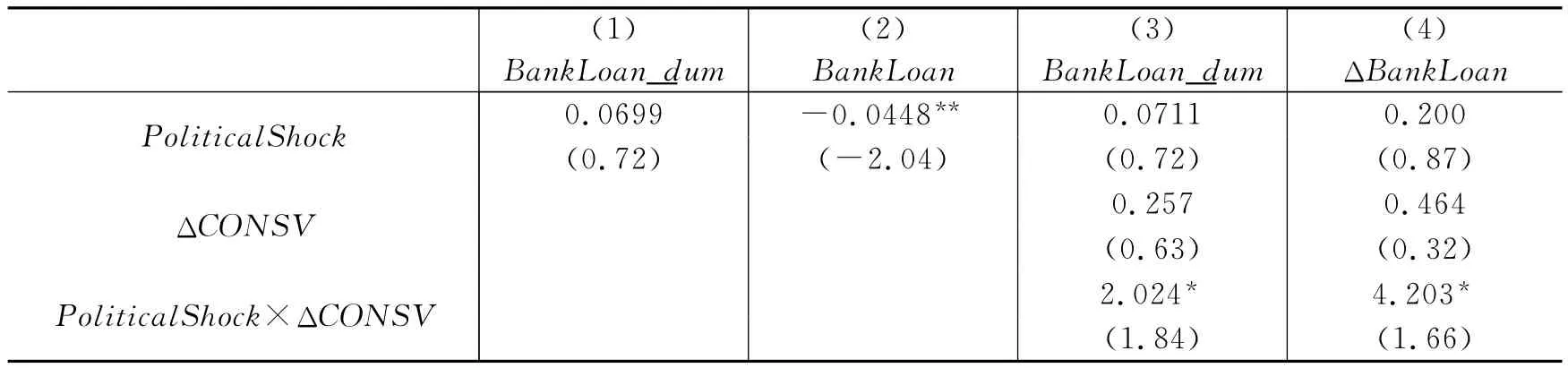

表4的列(1)至列(2)是政治冲击是否影响银行信贷的检验结果。从中可以看出,政治冲击与银行贷款哑变量正相关但不显著,表明市长更替引起的政治冲击对企业获取银行贷款的难易程度没有显著影响,但政治冲击与贷款规模负相关,且在5%水平上显著。这表明官员变更产生的政治冲击尽管没有使企业获取贷款的可能性显著下降,但显著降低了贷款规模,由此验证了假设2。综合表3和表4的列(1)至列(2),银行信贷趋紧是政治冲击影响会计稳健性一个作用渠道。

表4 政治冲击、银行信贷与会计稳健性:作用渠道与经济后果

续表4 政治冲击、银行信贷与会计稳健性:作用渠道与经济后果

(三)政治冲击、银行信贷与会计稳健性:经济后果的考察

表4的列(3)至列(4)是政治冲击下会计稳健性的提高是否会增加企业银行信贷的检验结果。①考 虑到政治冲击、会计稳健性增加量以及两者的交叉项可能存在多重共线性,我们将会计稳健性增加量进行了标准化处理后再与政治冲击相乘,检验结果未发生改变。由信贷倾向的检验结果可知,政治冲击和会计稳健性增加量的交叉项与银行信贷哑变量正相关,且在10%水平上显著。这表明官员更替这种政治冲击显著强化了会计稳健性对信贷倾向的正向作用。即政治冲击下会计稳健性的提高使企业更易获得信贷,且可能性大幅增加。由贷款规模增加量的检验结果可知,政治冲击和会计稳健性增加量的交叉项与贷款规模增加量也正相关,且在10%水平上显著。这表明政治冲击下会计稳健性的提高使企业能够获得更多的银行信贷,且规模大幅增加。综上分析,政治冲击下会计稳健性的提高确实显著增加了企业获得银行信贷的可能性与规模,从而有效验证了假设3。

(四)稳健性检验②受篇幅限制,稳健性检验结果未报告,若有需要可向作者索取。

第一,变更政治冲击的衡量方法。参考曹春方(2013)对官员任期的处理方法,若市长在1-6月离任,则定义当年为变更年份,赋值为1;若7-12月离任,则定义下一年为变更年份,赋值为1。利用新的政治冲击变量进行检验,结论不变。第二,变更会计稳健性的衡量方法。利用不考虑累计摊销和长期待摊费用的总应计重新计算会计稳健性,结论不变。第三,变更银行信贷的衡量方法。利用未经过逻辑转化的信贷规模变量重新进行检验,结论稳健。此外,利用资产规模对银行信贷规模进行平滑处理,结论也未发生改变。

五、拓展性研究

不同产权性质的企业与政府或银行的密切程度有很大不同,从而受政治冲击的影响及其后果很可能也不同。一方面,政治冲击对国企的影响可能更大。国企与地方政府的关系密切,一旦发生政治冲击,国企很可能首当其冲。新任官员为追求自身政绩,可能会重新调整原有资源配置。之前获得优势的国企很可能在新一轮资源配置中失势,从而可能采取更稳健的会计处理以应对政治冲击。另一方面,政治冲击对民企的影响可能更大。民企缺乏信息优势而较难预测和应对政策不确定性。另外,民企普遍存在信贷歧视,面临更严重的融资约束,官员更替可能加重其融资约束。面对政治冲击,民企提高会计稳健性很可能会使其获得信贷。政治冲击对国企和民企的影响是否存在差异需要实证检验。

我们根据最终控制人性质将企业分为国企和民企进行了分组检验,结果见表5。列(1)至列(3)是国企检验结果,政治冲击和会计稳健性在1%水平上显著正相关,表明政治冲击显著提高了国企的会计稳健性;但政治冲击和会计稳健性增加量的交叉项与信贷倾向和信贷规模增加量的关系不显著,表明国企因政治冲击而提高会计稳健性并没有显著增加其信贷优势。列(4)至列(6)是民企检验结果,政治冲击和会计稳健性负相关,但不显著;政治冲击和会计稳健性增加量的交叉项与银行信贷倾向和信贷规模增加量都在5%水平上显著正相关,表明民企因政治冲击而提高会计稳健性不仅能更易获得银行信贷,而且能够获得更多的信贷资源。综上分析,国企更会因政治冲击而提高会计稳健性,但因政治冲击而提高会计稳健性更能使民企显著获得银行信贷优势。

表5 政治冲击、银行信贷与会计稳健性:产权性质

六、结论与启示

本文以市长更替刻画政治冲击,利用2007-2013年沪深A股上市公司数据,系统研究了政治冲击如何影响企业会计政策选择及其后果。研究发现,市长更替这种政治冲击显著提高了企业的会计稳健性,尤其是具有更多债务的企业。政治冲击使企业信贷趋紧,显著降低了银行信贷规模。企业因政治冲击而提高会计稳健性显著增加了其银行信贷优势,不仅更易获得银行信贷,而且能获得更多的信贷资源。分产权性质的检验表明,政治冲击对国企的会计稳健性影响更大,但民企在政治冲击下提高会计稳健性更能使其显著获得银行信贷优势。

虽然官员更替这种政治冲击会使企业信贷趋紧,但企业若采取更稳健的会计处理,则可在一定程度上规避政治冲击的不利影响。本文研究表明,政治冲击产生的政策不确定性可以解释中国政治环境变化对企业会计政策的影响,这为理解政治冲击如何影响微观企业以及企业如何应对政治环境变化具有重要意义,而且也为相关部门决策提供了参考。

[1]曹春方.政治权力转移与公司投资——中国的逻辑[J].管理世界,2013,(1):143-157.

[2]陈德球,钱菁,魏屹.家族所有权监督、董事席位控制与会计稳健性[J].财经研究,2013,(3):53-63.

[3]陈艳艳,罗党论.地方官员更替与企业投资[J].经济研究,2012,(S2):18-30.

[4]陈艳艳,谭燕,谭劲松.政治联系与会计稳健性[J].南开管理评论,2013,(1):33-40.

[5]戴亦一,潘越,冯舒.中国企业的慈善捐赠是-种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,(2):74-86.

[6]贾倩,孔祥,孙铮.政策不确定性与企业投资行为[J].财经研究,2013,(2):81-91.

[7]连军,刘星,杨晋渝.政治联系、银行贷款与公司价值[J].南开管理评论,2011,(5):48-57.

[8]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011,(3):51-71.

[9]王贤彬,徐现祥,李郇.地方官员更替与经济增长[J].经济学(季刊),2009,(4):1301-1328.

[10]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资[J].管理世界,2013,(5):116-130.

[11]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[12]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[13]周黎安.转型中的地方政府[M].上海:上海人民出版社,2008.

[14]Ahmed A S,Duellman S.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013,51(1):1-30.

[15]Ball R,Shivakumar L.Earnings quality in UK private firms:Comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,39(1):83-128.

[16]Beatty A,Weber J,Yu J J.Conservatism and debt[J].Journal of Accounting and Economics,2008,45(2-3):154-174.

[17]Dai L,Ngo P.Political uncertainty and accounting conservatism:Evidence from the U.S.presidential election cycle[R].Working Paper,Erasmus University Rotterdam,Australian National University,2013.

[18]Durnev A.The real effects of political uncertainty:Elections and investment sensitivity to stock prices[R].Working Paper,McGill University,2011.

[19]Farber D B,Hsieh H,Jung B,et al.Labor unions and accounting conservatism[R].Working Paper,University of McGill,2010.

[20]Gao S,Xu K,Yang J.Managerial ties absorptive capacity and innovation[J].Asia Pacific Journal of Management,2008,9(3):395-412.

[21]Givoly D,Hayn C.The changing time-series properties of earnings cash flows and accruals:Has financial reporting become more conservative?[J].Journal of Accounting and Economics,2000,29(3):287-320.

[22]Guay W,Verrecchia R.Discussion of an economic framework for conservative accounting and Bushman and Piotroski(2006)[J].Journal of Accounting and Economics,2006,42(1):149-165.

[23]Jones B,Olken B.Do leaders matter?National leadership and growth since World War II[J].Quarterly Journal of Economics,2005,120(3):835-864.

[24]Julio B,Yook Y.Political uncertainty and corporate investment cycles[J].Journal of Finance,2012,67(1):45-83.

[25]Khan M,Watts R.Estimation and empirical properties of a firm-year measure of accounting conserva-tism[J].Journal of Accounting and Economics,2009,48(2-3):132-150.

[26]LaFond R,Watts R.The information role of conservatism[J].Accounting Review,2008,83(2):443-478.

[27]Nikolaev V V.Debt covenants and accounting conservatism[J].Journal of Accounting Research,2010,48(1):51-89.

[28]Pástor L,Veronesi P.Uncertainty about government policy and stock prices[J].Journal of Finance,2012,67(4):1219-1264.

[29]Salter S B,Niswander F.Cultural influence on the development of accounting systems internationally:A test of Gray’s(1998)theory[J].Journal of International Business Studies,1995,26(2):379-397.

[30]Watts R W.Conservatism in accounting Part I:Explanations and implications[J].Accounting Horizons,2003,17(3):207-221.

[31]Xu C.The fundamental institutions of China’s reforms and development[J].Journal of Economic Literature,2011,49(4):1076-1151.

[32]Zhang J.The contracting benefits of accounting conservatism to lenders and borrowers[J].Journal of Accounting and Economics,2008,45(1):27-54.

猜你喜欢

法律方法(2022年2期)2022-10-20

中国外汇(2019年7期)2019-07-13

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

商场现代化(2016年29期)2016-12-23

系统工程与电子技术(2016年4期)2016-08-24

现代商贸工业(2016年35期)2016-04-09

中国炼油与石油化工(2015年4期)2015-06-22

科技与管理(2014年5期)2015-01-06

原子能科学技术(2014年1期)2014-02-28