住房需求抑制还是土地供给调节:房地产调控政策比较研究*

2015-11-13 06:39易斌

财经研究 2015年2期

易 斌

(上海财经大学 经济学院,上海200433)

一、引 言

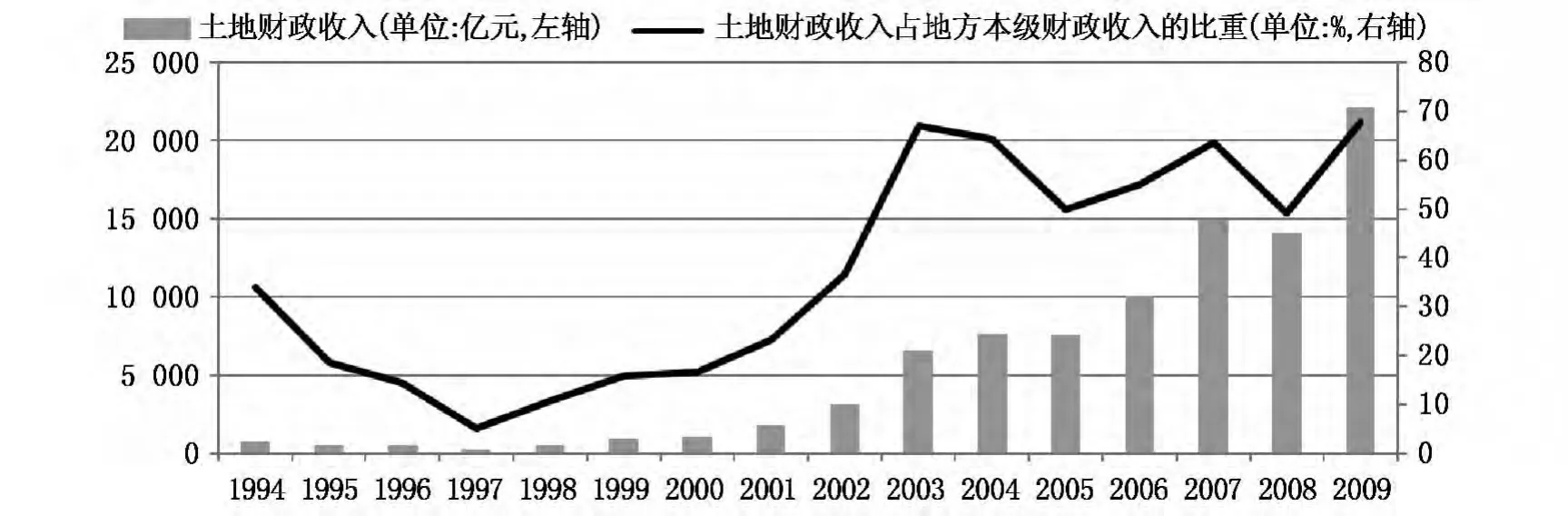

在20世纪90年代我国启动住房市场化改革之后,房地产行业得到了迅速发展。在短短的二十多年里,房地产行业逐渐发展成为中国经济的支柱性产业。与此同时,土地收入也成为地方政府的重要收入来源。地方政府以土地出让等方式获得收入①土地财政收入在狭义上是指土地使用权出让收入,广义上则泛指与土地及房地产业相关的一切收入(张双长和李稻葵,2010),包括通过协议、招标、拍卖、挂牌等方式获得的土地出让收益,土地增值税、耕地占用税、土地使用税、房产税和契税等土地税收收入,以及通过土地租赁、土地作价入股和授权经营获得的土地相关收益等。本文中的“土地财政收入”取广义定义,除了土地出让金外,还包括契税、房产税、土地增值税、耕地占用税、城镇土地使用税等。关于土地财政的详细讨论可参见李涛(2012)。的行为也被称为“土地财政”。2007-2009年,地方政府的土地财政收入占到地方政府本级财政收入的60.5%(见图1)。一方面,房价上涨带动土地价格上涨,增加了地方政府的土地收入,从而有利于增加财政支出(曹广忠等,2007)。另一方面,地方政府还以土地作为抵押,通过地方政府融资平台从银行获得大量贷款,土地价格上涨也提高了地方政府的融资能力。此外,房地产市场还通过抵押担保渠道对宏观经济产生了影响(曾海舰,2012)。房地产具有不动产及流动性较高的特性,以房地产作为抵押可以有效减少借贷双方(银行和企业)的信息不对称。因此,房价上涨可以提高企业可抵押房产的价值,增强其贷款融资能力,进而提高投资水平,促进经济增长。而不断上涨的房价也引起了学术界对于房地产市场是否存在泡沫的讨论(况伟大,2008;刘民权和孙波,2009)

图1 土地财政收入及占地方本级财政收入比重

2010年以来,为了遏制部分城市房价过快上涨,中国政府实施了多轮房地产调控。调控政策大致可以分为两类:一类是住房需求抑制政策;另一类是土地供给调节政策。其中,住房需求抑制常被认为是最有效的调控手段,提高购房首付比例、取消住房贷款优惠利率、增加住房转让环节营业税以及征收房产税等政策都以抑制投资性需求为目标,而2010年4月以来的严格限购、限贷政策则被认为是最严厉的房地产需求抑制政策。此外,土地供给调节也是房地产调控的重要途径,2005年以来的历次房地产市场调控都将土地供应管理作为重要的调控手段,具体的调控方式包括改善土地供给结构、增加普通商品房用地供应、打击开发商的囤地行为、加大闲置土地处置力度等。中国特有的土地公有制特征①1982年的《宪法》第十条对土地所有权做出明确规定,“城市的土地属于国家所有。农村和城市郊区的土地,除由法律规定属于国家所有的以外,属于集体所有”;而《土地管理法》第63条和第43条规定,“农民集体所有的土地的使用权不得出让、转让或者出租用于非农业建设”,“任何单位和个人进行建设,需要使用土地的,必须依法申请使用国有土地”。由此可见,政府垄断了土地资源,成为非农业建设用地的唯一合法供应者。使房价泡沫是否源于国家对土地资源的垄断时常成为争论的焦点,有学者认为正是土地供给不足造成了房价高企,增加土地供给能够有效抑制房价上涨(许成钢,2010;许小年,2011)。

国内学者就房地产调控政策如何影响房地产市场或宏观经济进行了大量研究。例如,况伟大(2008)构建的消费者-开发商模型以及投资者-开发商模型表明,开征物业税可以促使房价下降;谭政勋和王聪(2011)采用DSGE框架研究了房价波动与银行信贷扩张和信贷资产质量的关系;骆永民和伍文中(2012)讨论了房产税改革对住房价值的影响,并研究了房价增速变化的宏观经济效应。

在已有研究的基础上,本文将房地产市场变量和宏观经济变量内生化,考察了住房需求抑制和土地供给调节对房地产行业、家庭、政府以及总产出的影响。脉冲反应分析结果表明,两类政策在抑制房地产行业发展的同时,对社会总产出和家庭房产持有量具有截然不同的影响:住房需求抑制政策的影响为负,而土地供给调节政策则能够增加非房地产部门及社会总产出,对家庭房产持有量也具有正向影响。

与已有研究不同,本文的创新主要体现在:第一,将房地产建设部门作为一个独立的经济部门引入DSGE模型中,构建了一个HDSGE(HousinginDSGE)模型,以考察房地产调控对房地产投资及相关投资的直接影响(Davis和Heathcote,2005;Iacoviello,2005)。第二,模型中包含了中间品厂商的信贷摩擦,即厂商须以所持有房产作为抵押以获得融资,从而本文可以更加全面地考察房价波动对企业融资行为的影响,国内已有的HDSGE模型大多假设土地资源不可流通(谭政勋和王聪,2011;陈利锋,2014)。第三,本文将土地收入作为一种重要的财政收入来源,考察了土地收入变化对财政支出的影响。第四,模型中引入了前瞻后顾式混合定价策略,这更加符合中国市场定价机制不完善的实际情况(薛鹤翔,2010)。

本文余下内容的结构安排如下:第二部分构建了新凯恩斯模型,第三部分利用贝叶斯方法对模型参数和冲击参数进行了校准和估计,第四部分讨论了主要经济变量对住房需求冲击和土地供给冲击的脉冲反应,最后是结论。

二、模型构建

(一)家庭部门

假定经济中存在一个无限期存活的代表性家庭,家庭选择消费、房屋资产、劳动供给和货币持有量以最大化期望效用。家庭的效用函数可表示为:

其中,β∈(0,1)为主观折现因子,ct为t期的家庭消费,τ∈(0,1)为家庭消费习惯的强度,jt为家庭对房屋资产的偏好,ht为家庭在t期拥有的房屋资产,Lc,t和Lh,t分别为家庭在t期为厂商和房地产开发商提供的劳动,Mt为家庭在t期持有的名义货币量,Mt/Pt为消除物价影响后家庭实际持有的货币量。家庭的预算约束为:

其中,bt为家庭在t期的实际储蓄,qt=Qt/Pt为实际房价,Rt-1为t-1期的名义利率,πt=Pt/Pt-1为t期的通货膨胀率,wc,t和wh,t分别为厂商和房地产开发商支付的实际工资,δh为房屋折旧率,为零售商利润。

(二)中间品厂商

中间品厂商以资本、劳动和厂房为投入品,按照柯布-道格拉斯生产函数生产中间产品,生产函数设定为其中,At为技术水平,Kc,t-1为t-1期完成积累的用于t期中间产品生产的资本投入,zc,t为Kc,t-1的产能利用率,h′t-1为t-1期完成投资的用于t期中间产品生产的厂房,μ和υ分别为资本投入份额和厂房投入份额。外生的技术冲击为lnAt=ρAlnAt-1+uA,t,其中lnAt服从AR(1)过程,ρA∈(0,1)为其自相关系数

假定企业家比家庭缺乏耐心,即企业家的折现因子γ小于家庭的折现因子β(Iacoviello,2005)。企业家的期望效用函数为,其中c′t为企业家在t期的消费。

Kiyotaki和Moore(1997)认为信贷市场存在摩擦,为了降低债务人的违约风险,债权人须以债务人的房产作为抵押,按照所抵押房产市场价值的一定比例提供贷款。因此,企业家的借贷约束为,其中b′t为t期企业家获得的贷款,m为贷款偿付额与所拥有房产市场价值的比例。

除了生产函数约束(技术约束)和借贷约束外,企业家还面临如下的预算约束:

其中,δ′h为厂房的折旧率,为t-1期完成积累的用于t期房地产建设的资本投入为的产能利用率,Rh,t为有效资本投入的租金,是t期对中间品生产(房地产建设)资本投入的投资。两类资本的积累过程为:(s=c,h),其中δck和δhk分别为两类资本投入的折旧率。ξc,t和ξh,t为相应的资本调整成本,,其中ψc和ψh为资本调整因子,在稳定状态下,当期投资等于前期资本投入的折旧,资本调整成本为0。a(z)为产能利用率为z时的成本当z=1时,a(z)=0,即产能利用率为1时不会增加额外成本。

(三)零售品厂商

假定零售品厂商是区间[0,1]上连续分布的垄断竞争者,以价格Pt购买中间产品,并将其分解成差异化的产品Yt(i)以价格出售,最终产品以作为投入要素按照Dixit-Stigliz方式加总得到:。求解成本最小化问题可得:,其中ε>1,1/ε为的需求价格弹性,最终产品价格为Pt=

考虑到在不完全信息和政府调控的影响下,厂商定价行为表现出市场定价和计划定价并存的双轨制特征(薛鹤翔,2010),我们在模型中引入了前瞻后顾式混合定价策略。假设每期零售品厂商可以自主调整价格的概率为1-θ,不能自主调价(概率为θ)的厂商j可根据前期通胀水平进行适应性调价,调价方式为,其中δP∈[0,1]为价格调整弹性。可以自主调价(概率为1-θ)的厂商i则按照利润最大化原则确定最优价格,受价格调整影响的期望利润函数为:

通过求解零售品厂商的利润最大化问题并进行对数线性化,可得如下的混合新凯恩斯菲利普斯曲线(HybridNewKeynesianPhillipsCurve,HNKPC):

(四)房地产建设部门

为了刻画房价调控对宏观经济的影响,我们在模型中加入了独立的房地产建设部门。房地产建设部门以资本、劳动和土地作为投入要素,按照柯布-道格拉斯生产函数进行房屋建设,生产函数为其中,AH为技术水平,Kh,t-1为t-1期完成积累的用于t期房屋建设的资本投入,zh,t为Kh,t-1的产能利用率,Lh,t为t期的劳动投入,lt为t期的土地投入,μl和μk分别为劳动投入份额和资本投入份额。

我们在模型中加入了土地供给冲击,通过模拟主要宏观经济变量在该冲击下的脉冲反应来考察土地供给变化对宏观经济的影响,冲击的具体形式为其中,lnlt服从AR(1)过程,ρl∈(0,1)为其自相关系数,l为lt的稳态值

(五)货币政策与财政政策

模型中的货币政策采用泰勒规则来表示,即短期名义利率对产出缺口和通货膨胀缺口做出反应。其具体形式为,其中各变量为各自偏离稳态百分比,GDPt为t期的总产出,等于普通商品和房地产投资HIt之和,即,因此和分别为通货膨胀缺口和总产出缺口,uR,t~i.i.d.

在均衡条件下,商品、信贷与房地产市场同时出清。①受篇幅限制,文中未给出模型最终的均衡系统,如有需要可向作者索取。

三、参数校准与估计

本文采用校准和贝叶斯估计相结合的方式来设定模型参数。对于文献中已有较多讨论、宏观经济含义较明确的参数,本文采用校准方法;对于其他参数,则利用经济数据通过贝叶斯方法估计得到。本文所用数据为国家统计局公布的2000-2011年的季度宏观数据。

(一)参数校准

假设稳态时的存款年利率为3%,则家庭的折现因子β为0.9925;依据Zhang(2009)的研究,企业家的折现因子γ设定为0.98。家庭效用函数中的货币效用系数χ设定为0.01,稳态条件下货币占产出的比重为75%。参考Chow和Li(2002)、王小鲁和樊纲(2000)以及张军(2002)等研究,劳动投入份额设定为0.5,房屋投入份额设定为0.2。对于房地产建设部门,生产函数中的劳动投入份额设定为0.5,土地投入份额设定为0.3,资本投入份额设定为0.2。文献中资本年折旧率的估计值在0.04至0.1之间,我们将中间品生产的资本折旧率设定为0.025,房地产建设的资本折旧率设定为0.03;此外,王益煊和吴优(2003)采用余额递减法估计了几种特定资产的季度折旧率,其中城镇住宅折旧率为0.02,非住宅建筑折旧率为0.022,我们据此设定δh为0.02、δ′h为0.022。对于中间品厂商的替代弹性ε,陈昆亭等(2004)的取值为10,李春吉和孟晓宏(2006)的模型模拟值为3.71,而Zhang(2009)基于GMM方法的估计值为4.61,我们将其设定为4.61,则稳态时的成本加成X为1.277。本文将房地产抵押率m设定为0.7。相关文献对中国经济中价格粘性因子的估计尚未形成一致的结论,陈昆亭和龚六堂(2006)取θ为0.6,Zhang(2009)基于GMM方法的θ估计值为0.84,本文取0.75。另外,我们将价格调整弹性δP设定为0.8。基于2003年1月至2010年12月的中国货币增长率数据,货币季度增长率的稳态值μM设定为0.048。

(二)贝叶斯估计

本文采用贝叶斯方法对部分结构参数和所有冲击参数进行了估计,所用数据包括产出、通货膨胀、财政支出、固定资产投资和房地产投资。我们采用X11方法对数据进行了季节调整,并取自然对数,最后利用HP滤波获得波动序列。以上数据在模型中对应的变量分别为GDPt、πt、Gt、It和HIt。我们对主要宏观经济变量进行了平稳性检验(单位根检验),结果表明它们均不存在单位根。

对于结构参数,参考Kobayashi和Nutahara(2010)的研究,两类资本投入的资本调整函数中ψc和ψh的先验分布设定为均值为5、标准差为2的Beta分布。产能利用率函数的曲率ζ=ῶ/(1+ῶ)设定为服从均值为0.5、标准差为0.2的Beta分布,并将其取值限定在0到1之间。对于家庭效用函数中的参数,参考Iacoviello和Neri(2010)的研究,将劳动效用弹性η设定为服从均值为0.5、标准差为0.1的Gamma分布,房屋效用弹性的均值设定为服从均值为0.08、标准差为0.01的Beta分布,消费惯性因子τ设定为服从均值为0.5、标准差为0.075的Beta分布,家庭为两部门所提供劳动的替代弹性ξ设定为服从均值为1、标准差为0.1的正态分布。

对于冲击参数,本文将uT,t、ul,t、uA,t、uj,t和uM,t的标准差的先验分布设定为均值为0.1、标准差为0.1的InverseGamma分布,它们的自相关系数ρT、ρl、ρA、ρj和ρM设定为服从均值为0.8、标准差为0.1的Beta分布,并将其取值限定在0到1之间。

表1给出了部分参数的先验分布和后验分布估计结果。从中可以看出,家庭具有一定程度的习惯偏好(τ=0.1524),厂商存在产能调整成本(ῶ=0.9681)。住房需求冲击具有较强的持续性(ρj=0.9969),产出缺口系数ry和通胀缺口系数rπ都为正,且通胀缺口系数大于1(rπ=1.2659),与经济含义相吻合。

表1 部分参数的先验分布和后验分布估计结果

四、脉冲反应与传导机制分析

(一)住房需求冲击的脉冲反应与传导机制分析

图2中给出了住房需求冲击下主要宏观经济变量的脉冲反应。从对房地产市场的影响看,在住房需求的正向冲击下,家庭住房持有量上升,而且受需求扩张影响,房屋价格上涨,住房需求量和房价的上升具有很强的持续性,这主要归因于模型估计结果中住房需求冲击的持续性。

从对实体经济的影响看,由于模型中考虑了企业的融资约束,房价上涨具有双重效应:一方面,房地产投资回报提高,促使房地产投资明显增加,与房地产相关的资本投入也增加且产能利用率上升;另一方面,企业可抵押资产价值增加,企业融资能力提高。住房需求扩张也提高了总投资水平,这主要归因于房地产投资及相关资本投入的增加,而普通商业投资(中间产品生产的资本投入)则受到挤压,表现为:房地产建设资本Kh增加,而中间产品生产资本Kc减少,社会资本更加偏向于房地产部门;另外,Kh的产能利用率zh上升,而Kc的产能利用率zc下降。

此外,住房需求冲击下的房价上涨并不会通过财富效应提高家庭消费水平,反而会挤出私人消费。这与谢洁玉等(2012)基于中国城镇住户调查数据的分析结论一致。土地是房地产建设的投入要素,住房需求的扩张也推高了土地价格,而且在土地供给给定的条件下,土地价格的上涨幅度大于房价。模型中土地收入是财政收入的来源之一,因此土地价格上涨增加了政府支出。虽然住房需求冲击对私人消费和普通商业投资具有挤出作用,但由于房地产相关投资和财政支出增加,它对总产出具有很强的正向影响。

图2 住房需求正向冲击下的脉冲反应

(二)土地供给冲击的脉冲反应与传导机制分析

图3给出了土地供给冲击下主要宏观经济变量的脉冲反应。从对房地产市场的影响看,在土地供给的正向冲击下,土地价格下降,房地产建设成本降低,房屋供给增加,促使房价下跌,进而刺激住房需求,家庭住房持有量增加。从对实体经济的影响看,房价下跌使企业可抵押资产价值下降,削弱了其融资能力,因此用于房地产建设的资本品投资和普通商业投资都有所减少,但由于房地产建设投资增加,总投资水平仍上升。政府的土地收入受到土地价格和土地供给量的双重影响,在土地供给冲击下,数量因素起主导作用,政府当期财政支出明显增加,但随后表现出超调(over-shooting)特征,政府支出在前期做出较为强烈的正向反应,之后出现负向反应,再逐渐回归稳态水平。此外,与住房需求冲击不同,虽然土地供给冲击也会使住房需求增加,但对私人消费的影响主要表现为挤入效应,这主要是因为:在土地供给冲击下,住房需求增加源于房价下跌,而房价下跌对私人消费具有双重影响,即替代效应和收入效应,在本文的模型设定下,收入效应大于替代效应,从而私人消费增加。

图3 土地供给正向冲击下的脉冲反应

(三)住房需求抑制和土地供给调节政策的效果比较

从对房地产市场的影响看,两类调控政策对住房价格和土地价格都产生了抑制作用,但作用机制不同:住房需求抑制政策是通过减少家庭的住房需求来促使房价下跌的;在不考虑土地限制的情况下,土地供给调节政策则是通过增加住房供给来抑制房价上涨的。这一差异导致家庭的住房持有量出现截然不同的变化:住房需求抑制政策的效果表现为量价齐跌,即家庭的住房持有量下降;而土地供给调节政策的效果则表现为价跌量涨,即家庭的住房持有量上升。

从对宏观经济的影响看,住房需求抑制政策对宏观经济产生了负向影响,除私人消费以外的其他宏观经济变量的脉冲反应都为负;而土地供给调节政策能够促进经济增长,各宏观经济变量的脉冲反应都为正。住房需求抑制政策和土地供给调节政策都能促进私人消费,其作用机制为:房价下跌对私人消费产生了替代效应和收入效应,而在本文的模型设定下,收入效应大于替代效应,因此私人消费增加。①稳健性分析表明本文的模型设定较为稳健。受篇幅限制,文中未报告稳健性分析结果,如有需要可向作者索取。

五、结 论

本文研究发现,住房需求抑制政策在遏制房价过快上涨方面具有积极作用,但也减少了除房地产以外的普通商业投资和总产出。虽然土地供给调节政策在实施过程中可能面临诸多障碍而仅在房地产调控中居于辅助地位,但本文的研究表明:如果不考虑土地供给的约束,在同样规模的冲击下,土地供给调节政策对房价的抑制作用与住房需求抑制政策相当;而从对宏观经济的影响看,土地供给调节政策对总产出的影响为正,且不会明显挤出普通商业投资,对私人消费也有促进作用。因此,本文的研究结果支持将土地供给调节作为房地产调控的可行政策选项,也为当前各地放开限购提供了理论依据。

受到客观条件和研究方法的制约,本文研究仍存在一些尚待解决的问题:(1)受到数据可得性的限制(尤其是房地产市场相关数据),本文没能从社会福利损失的角度对房地产调控政策的实施效果进行更加严谨的实证分析,如何分析政策冲击的社会福利效应将是未来的一个研究方向;(2)本文在模型中将土地供给政策设定为外生冲击,而没有考虑土地限制对土地供给政策的制约作用,如何将土地限制引入政府决策也将是未来的一个研究方向;(3)本文在模型中将房地产调控政策归纳为住房需求冲击和土地供给冲击两种类型,而没有考虑不同政策形式(如征收房产税、限购等)的差异,这也需要未来进一步完善。

[1]曹广忠,袁飞,陶然.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济,2007,(12):13-21.

[2]陈昆亭,龚六堂.粘滞价格模型以及对中国经济的数值模拟——对基本RBC模型的改进[J].数量经济技术经济研究,2006,(8):106-117.

[3]陈利锋,范红忠.房价波动、货币政策与中国社会福利损失[J].中国管理科学,2014,(5):42-50.

[4]况伟大.中国住房市场存在泡沫吗?[J].世界经济,2008,(12):3-13.

[5]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006,(10):72-82.

[6]李涛.财政分权背景下的土地财政——制度变迁、收益分配和绩效评价[J].经济学动态,2012,(10):27-33.

[7]刘民权,孙波.商业地价形成机制、房地产泡沫及其治理[J].金融研究,2009,(10):22-37.

[8]骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J].金融研究,2012,(5):1-14.

[9]谭政勋,王聪.中国信贷扩张、房价波动的金融稳定效应研究——动态随机一般均衡模型视角[J].金融研究,2011,(8):57-71.

[10]谢洁玉,吴斌珍,李宏彬,等.中国城市房价与居民消费[J].金融研究,2012,(6):13-27.

[11]薛鹤翔.中国的产出持续性——基于刚性价格和刚性工资模型的动态分析[J].经济学(季刊),2010,(4):1359-1384.

[12]曾海舰.房产价值与公司投融资变动——抵押担保渠道效应的中国经验证据[J].管理世界,2012,(5):125-136.

[13]张军.资本形成、工业化与经济增长:中国的转轨特征[J].经济研究,2002,(6):3-13.

[14]Chow G C,Li K W.China economic growth:1952-1998[J].Economic Development and Cultural Change,2002,51(1):247-256.

[15]Davis M A,Heathcote J.Housing and the business cycle[J].International Economic Review,2005,46(3):751-784.

[16]Iacoviello M.House prices,borrowing constraints,and monetary policy in the business cycle[J].American Economic Review,2005,95(3):739-764.

[17]Iacoviello M,Neri S.Housing market spillovers:Evidence from an estimated DSGE model[J].American Economic Journal:Macroeconomics,2010,2(2):125-164.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28